Мы понаблюдаем за поведением постоянных и переменных издержек [c.30]

Для целей управления — оценки эффективности деятельности предприятия, анализа его безубыточности, гибкого финансового планирования, принятия краткосрочных управленческих решений и решения других вопросов (см. гл. 4 и 5) — необходимо описать поведение издержек вышеприведенной формулой, т.е. разделить их на постоянную и переменную части. [c.62]

Такое поведение средних постоянных издержек, естественно, отражается на средних общих издержках производства. Иначе говоря, если средние постоянные издержки непрерывно падают по мере увеличения количества производимой продукции, то превышение средних общих издержек над средними переменными издержками также непрерывно сокращается. Кривая средних общих издержек в результате является более убывающей и менее возрастающей, или, другими словами, имеет большее отрицательное значение углового коэффициента и меньшее положительное значение углового коэффициента, чем кривая средних переменных издержек производства (рис. 6.11). [c.90]

Отличается от метода поглощения тем, что подчеркивает особенности поведения издержек, а не их функцию. При методе вклада база себестоимости состоит только из переменных издержек, связанных с продуктом. Поэтому надбавка должна быть достаточной, чтобы покрыть все постоянные издержки и обеспечить желаемую прибыль. В нашем случае база себестоимости составит 150 руб. [c.67]

| Таблица 1. Поведение переменных и постоянных издержек |  |

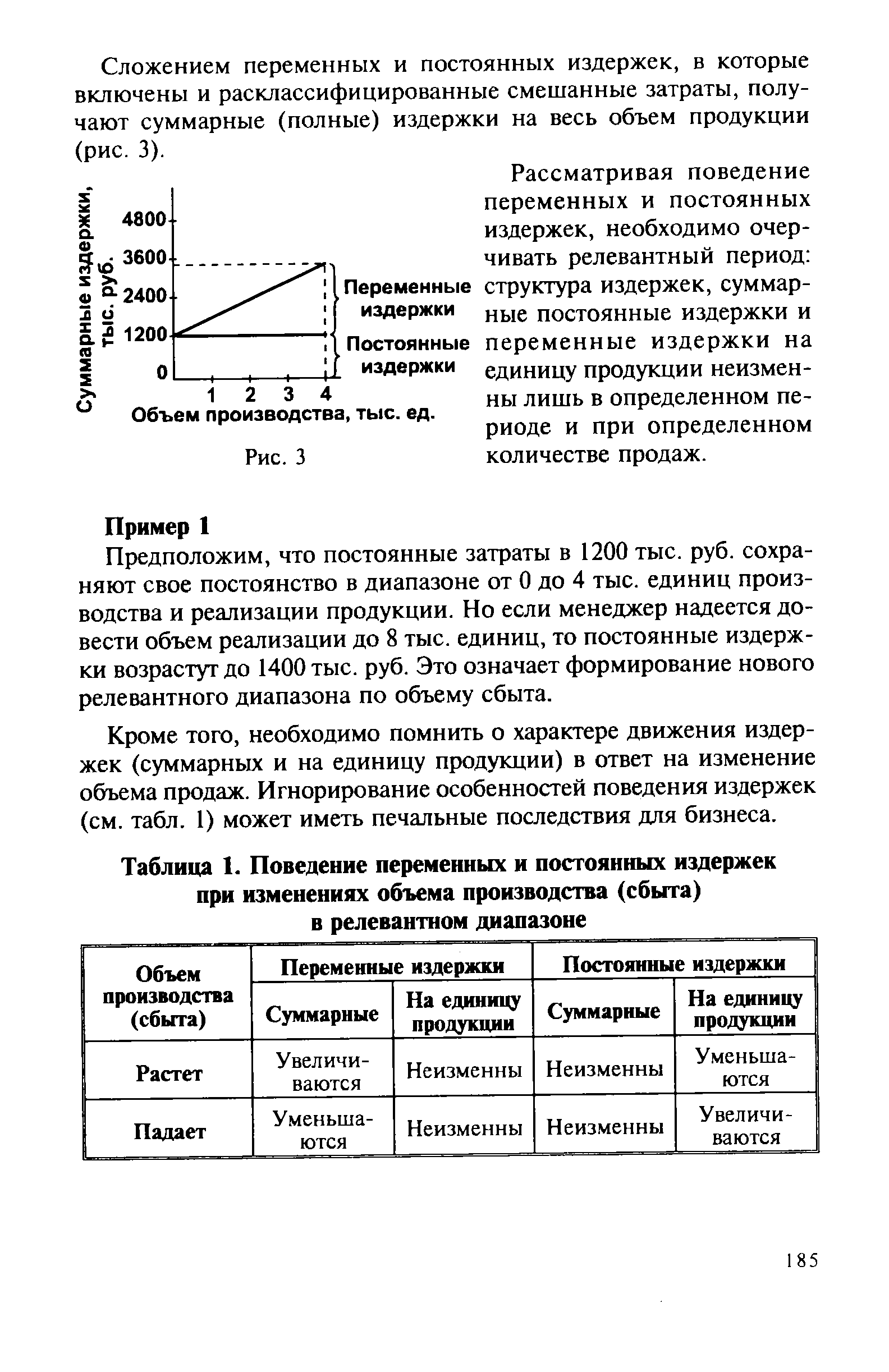

Работая с показателями операционного анализа, следует помнить, что изучение поведения переменных и постоянных издержек происходит в релевантном (краткосрочном) периоде, когда структура издержек, переменные издержки на единицу продукции остаются неизменными лишь в ограниченном периоде и при определенном качестве продаж. [c.102]

Поведение издержек и тонка безубыточности а) Постоянные издержки б) Переменные издержки [c.181]

Заметим, что переменные и постоянные характеристики издержек относятся к их общей сумме, а не к себестоимости единицы. Переменные издержки переменны по отношению к общей сумме. Постоянные — постоянны тоже относительно общей суммы. Поведение переменных и постоянных издержек в расчете на единицу будет противоположным. Поведение общих издержек на единицу продукции представлено в табл. 1.1. [c.8]

Если менеджер разделил издержки на переменные и постоянные элементы, то что с ними делать дальше Практически все, что делает менеджер, основывается на понимании поведения издержек. [c.26]

Калькуляция себестоимости продукции по переменным издержкам обеспечивает контроль над постоянными издержками, за вложениями в получение прибыли каждого выпускаемого вида продукта, за соблюдением ассортимента выпуска продукции. Такие калькуляции выявляют неконтролируемые издержки, различия между прибыльными и неприбыльными операциями, поведение издержек относительно нормативов. [c.216]

Рыночная цена формируется под рлиянием ряда факторов, а именно, спроса и предложения, издержек производства, цен конкурентов и др. Спрос на товар определяет верхний уровень цены, которую может установить фирма. Валовые издержки производства (сумма постоянных и переменных издержек) определяют минимальную ее величину. Существенное влияние на цену оказывают поведение конкурентов и цены на их продукцию. [c.227]

Анализ поведения фирмы предполагает рассмотрение всех альтернативных издержек производства. Некоторые из издержек упущенных возможностей, такие как заработная плата, которую фирма платит сотрудникам, являются явными. Другие альтернативные издержки, например, зарплата, которую владелец фирмы мог бы получать, работая в другом месте, но от которой отказался ради собственного бизнеса, являются неявными. Издержки фирмы характеризуют ее процесс производства. Производственная функция типичной фирмы по мере роста объема выпуска становится все более пологой, что связано с убыванием предельного продукта. Вледствие этого кривая совокупных издержек фирмы по мере роста объема производства становится более крутой. Совокупные издержки фирмы можно разделить на постоянные и переменные издержки. Постоянные издержки не зависят от изменений объема выпуска продукции. Переменные издержки изменяются в соответствии с динамикой объема производства. [c.293]

В практике бюджетирования прямые и условно-переменные расходы могут планироваться одинаковым образом — в зависимости от изменения объема продаж или объема производства. Точно так же условно-постоянные и полупеременные расходы могут планироваться как накладные. Поэтому при распределении затрат в рамках финансового планирования можно ограничиться разделением на две категории по принципу их нормирования прямые (все переменные) и накладные (все постоянные, условно-постоянные и полупеременные). Для более точного планирования всех видов затрат, для учета полупеременных затрат или национальных особенностей поведения отдельно взятых условно-постоянных затрат собственно и необходимы операционные бюджеты. Они призваны помогать составителям бюджетов учитывать в деталях все виды издержек производства, обращения и управления и специфику их начисления, планирования, отнесения куда- и на что-либо. Конкретный набор производственных и операционных расходов также меняется от бизнеса к бизнесу и поэтому должен определяться самостоятельно руководителями компании. Какие затраты отнести к переменным, а какие к постоянным в процессе бюджетирования — дело разработчиков бюджета. [c.51]

Рассматривая поведение переменных и постоянных издержек, необходимо очерчивать релевантный период Переменные структура издержек, суммар-издержки ные постоянные издержки и [c.185]

В долгосрочном периоде поведение фирмы будет характеризоваться кривыми совсем иной конфигурации. Во-первых, из графика (рис. 39) изчезает кривая постоянных издержек, так как в долгосрочном периоде все издержки переменные. Ведь период потому и называется долгосрочным, что фирма может менять и величину постоянных факторов производства. На графике кривая средних общих издержек фирмы имеет сначала нисходящий, а затем, начиная от точки D — восходящий вектор. Потому что с расширением мощностей фирма увеличивает производство в большем масштабе, следователь- [c.277]

Различают два противоположных типа поведения, которые приводят к понятиям переменных и постоянных издержек. Переменные — это издержки, общая сумма которых изменяется прямо пропорционально изменению объема или работы. Постоянные — это издержки, общая сумма которых не изменяется в течение определенного периода. Это, например, начисление амортизации, налоги на имущество, стра- [c.7]

Смотреть страницы где упоминается термин Поведение постоянных и переменных издержек

: [c.157]Смотреть главы в:

Финансы и бухгалтерский учет -> Поведение постоянных и переменных издержек