Если двигаться вверх по шкале риска, следующая часть портфеля, возможно, будет состоять из [c.135]

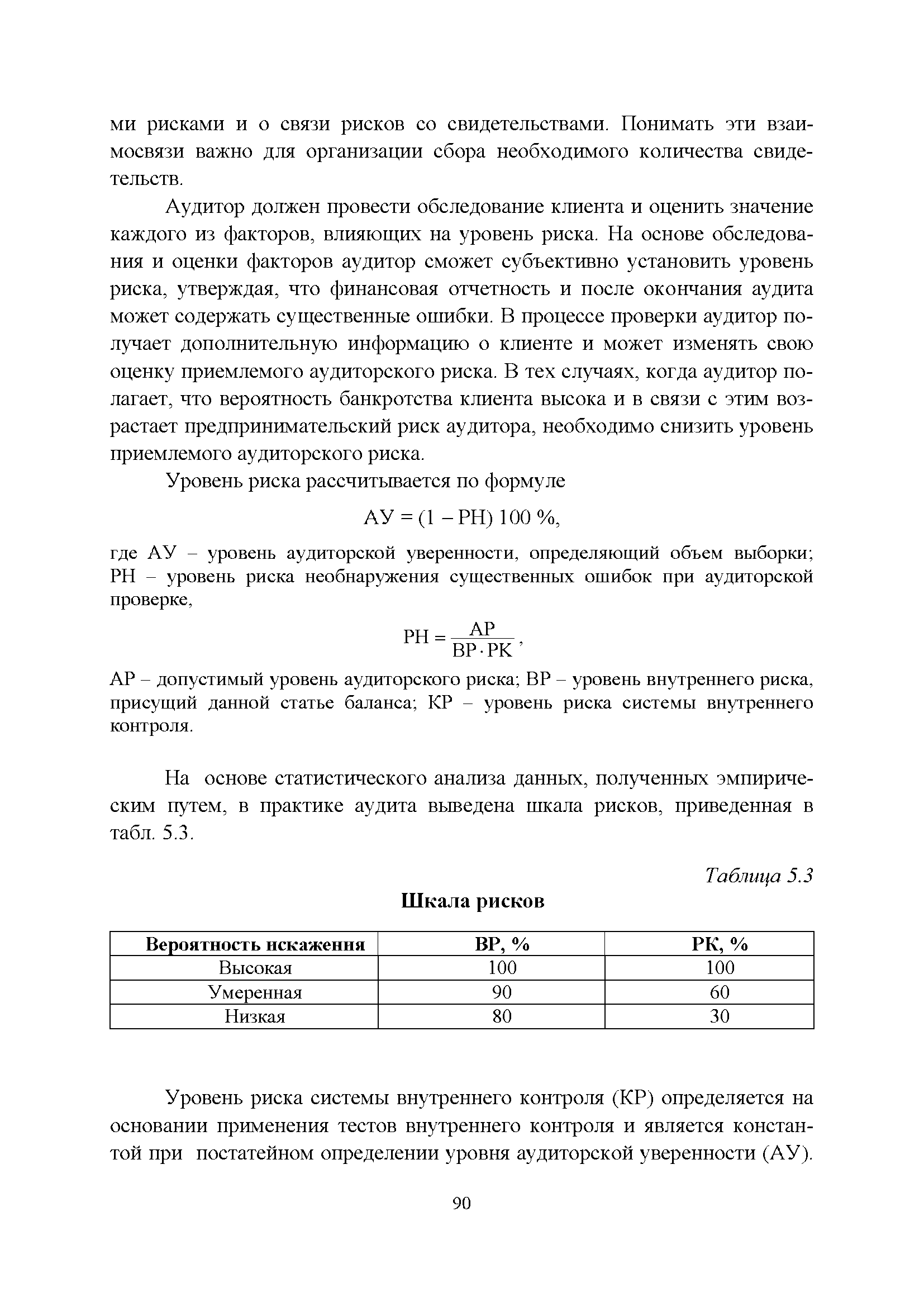

На основе статистического анализа данных, полученных эмпирическим путем, в практике аудита выведена шкала рисков, приведенная в табл. 5.3. [c.90]

| Таблица 5.3 Шкала рисков |  |

Шкалы риска и характеристика их градаций [c.56]

Попыткой ликвидировать указанные недостатки и дополнить информацией полученные оценки уровня риска в процессе принятия управленческих решений является разработка и использование различного рода так называемых шкал риска, позволяющих классифицировать поведение лиц, идущих на хозяйственный риск. [c.57]

Как и к большинству других вопросов, в литературе нет единого подхода к формулировке и критериям оценки шкалы риска. Многообразие показателей, посредством которых осуществляется количественная оценка риска, порождает и многообразие шкал риска, являющихся своего рода рекомендациями приемлемости того или иного уровня риска. [c.57]

Так, на основании обобщения результатов исследований многих авторов по проблеме количественной оценки экономического риска, в [24] приводится эмпирическая шкала риска, которую рекомендуют применять предпринимателям, когда в качестве количественной оценки риска используется вероятность наступления рискового события (табл. 3.1). [c.57]

При оценке приемлемости коэффициента, определяющего риск банкротства, существует несколько не противоречащих друг другу точек зрения. Одни авторы считают, что оптимальным является коэффициент риска, составляющий 0,3, а коэффициент риска, ведущий к банкротству — 0,7 и выше. В других источниках приводится шкала риска со следующими градациями указанного выше коэффициента [c.58]

Безотносительно к коэффициентам риска существуют описательные характеристики шкал риска по величине ожидаемых потерь, которые можно рекомендовать для оценки приемлемости содержащего риск решения. [c.58]

Рассмотренные шкалы риска применимы как для оценки приемлемости уровня отдельных рисков, так и риска проекта в целом. [c.59]

Если, например, для всех сценариев значение NPV положительно, то проект, безусловно, может быть принят. Если значение NPV для всех сценариев отрицательно, то проект должен быть отклонен. При отрицательном значении NPV для пессимистического сценария следует оценить размер возможных потерь и принимать решение с использованием рассмотренных ранее шкал риска. [c.140]

При отсутствии альтернативных проектов, что само по себе маловероятно и нежелательно, оценка влияния потерь может осуществляться на основе принятия приемлемого для инвесторов уровня доверительной вероятности и сравнения соответствующих ей потерь с показателями, характеризующими отдачу проекта. В процессе оценки такого влияния и принятия решения о целесообразности реализации проекта могут быть использованы известные или специально разработанные с учетом специфики проекта и состава инвесторов шкалы риска. [c.146]

Для этой цели могут быть использованы приведенные в разделе 3.3 описательные характеристики шкал риска. В соответствии с ними, например, зона допустимого (повышенного) риска отвечает равенству NPV и ожидаемых потерь, то есть границей этой зоны является значение NPV, равное нулю. [c.149]

Шкалы риска и характеристика их градаций.......................56 [c.153]

Многообразие показателей, посредством которых осуществляется количественная оценка, порождает и многообразие шкал риска, являющихся своего рода рекомендациями приемлемости того или иного уровня риска. На основании обобщения результатов исследований многих авторов по проблеме количественной оценки риска ниже приведена эмпирическая шкала риска, которую рекомендуют применять предпринимателям при использовании ими в качестве количественной оценки риска вероятности наступления рискового события. [c.284]

По степени (объему) банковские риски можно определить как низкие, умеренные и полные, в зависимости от расположения по шкале рисков. Степень банковского риска характеризуется вероятностью события, ведущего к потере банком средств по данной операции. [c.21]

В настоящей работе дается краткий обзор наиболее часто используемых количественных характеристик риска. Приводятся классические критерии оценки и показатели уровня риска, базирующиеся на теории вероятностей и теории игр, индексы и шкалы риска. При этом основное внимание уделяется экономическому и финансовому рискам. В частности, в разделе, посвященном анализу риска операций на финансовом рынке, обсуждаются классические подходы к анализу риска, базирующиеся на теории Г.Марковица и Дж.Тобина, результаты У. Шарпа, С.Росса и других известных специалистов в области финансового анализа. Этот раздел базируется на работах [17-25]. [c.4]

Как отмечалось ранее, в настоящее время отсутствуют научно обоснованные рекомендации по определению "приемлемости в процессе принятия управленческих решений" того или иного уровня риска в конкретной ситуации. Кроме того, в ряде рассматриваемых нами и широко используемых на практике оценках уровня риска отсутствуют потери. Вместе с тем при выработке стратегии поведения и в процессе принятия конкретного решения предпринимателю целесообразно различать и выделять определенные зоны риска в зависимости от уровня возможных потерь. Попыткой восполнить указанные недостатки и дополнить полученные оценки уровня риска нужной в процессе принятия управленческих решений информацией является разработка и использование различного рода так называемых шкал риска, позволяющих классифицировать поведение лиц, принимающих на себя хозяйственный риск. [c.26]

При оценке приемлемости коэффициента, определяющего риск банкротства, существует несколько не противоречащих друг другу точек зрения. Одни авторы считают, что оптимальным является коэффициент риска, составляющий О, 3, а коэффициент риска, ведущий к банкротству — 0, 7 и выше. В других источниках приводится шкала риска со следующими градациями указанного выше коэффициента приемлемый риск — до 0, 25 допустимый риск — от 0, 25 до 0, 50 критический риск — от 0, 50 до 0, 75 катастрофический риск — свыше 0, 75. [c.28]

Мы лишь бегло остановились на принципах формирования различных шкал рисков. Более подробно этот вопрос обсуждается в цитированной литературе. [c.29]

Отметим, что построение шкал для классов объектов X производится по алгоритму, который использовался при построении шкал риска, рентабельности. [c.50]

В соответствии с Инструкцией Байка России № 110-И для оценки состояния активов коммерческого банка их подразделяют на группы в зависимости от степени риска вложений и возможной потери части стоимости. Степень банковского риска учитывает высокий, средний и низкий риски в зависимости от расположения по шкале рисков. Степень банковского риска характеризуется вероятностью события, ведущего к потере банком средств от данной операции, и выражается в процентах. Активы коммерческого банка делятся на 5 групп, при этом отдельным категориям и группам активов присваиваются соответствующие поправочные коэффициенты (или проценты), отражающие степень риска их потери (табл. 5.1). [c.225]

ЛИЧНОСТНЫЕ ФАКТОРЫ. Работа представляет собой основной аспект жизни большинства людей, но, несомненно, каждый участвует во многих видах деятельности, не связанной с организацией. Эти частные события также будут потенциальной причиной стресса, что может привести к пониженным результатам работы. В табл. 18.3. представлена шкала, где отмечено относительное значение стресса, вызванного широко распространенными жизненными событиями. Томас Холмс и Ричард Раз, разработавшие эту шкалу, пришли к выводу, что люди, набравшие более 300 баллов, почти 80% подвержены риску испытать чрезмерный физиологический или психологический стресс. Следует отмстить, что положительные жизненные события, например, повышение по службе или значительное увеличение дохода, также могут вызвать такой же или даже больший стресс, как и отрицательные. [c.547]

В качестве другого направления можно признать подход, согласно которому отклонение к риску включается в процесс принятия решения путем введения некоторого показателя, учитывающего стоимость единицы дохода в зависимости от риска его источника и от отношения к риску конкретного субъекта. Такой подход включает измерение неопределенности и риска не непосредственно в абсолютном денежном выражении, а с помощью единицы измерения, называемой полезностью. В данном случае последняя величина может быть определена таким образом, что она будет отражать субъективные оценки полезности доходов и рынка конкретного субъекта. Для облегчения расчетов строится также специальная "шкала полезности". [c.149]

Оценивать риски можно, используя логические шкалы или систему баллов. Большинство методик по оценке рисков строится именно по балльной системе эксперт проставляет определенное количество баллов по каждой из групп риска или по каждому риску в отдельной группе, затем риски взвешиваются и выводится общая оценка риска проекта. На основании этой оценки дается заключение о группе риска проекта и целесообразности его финансирования. [c.38]

В результате проведенных оценок каждому инновационному проекту сопоставляется точка в координатах Уровень качества инновационного проекта - Риск реализации проекта (рис. 1.1). Для оценки инвестиционной привлекательности инновационного проекта с использованием предлагаемой методики необходимо сформировать и использовать различные квалиметрические шкалы, отражающие уровень соответствия представленных проектов (или инвестиционной программы) целям и задачам заказчика и сопутствующим проекту рискам. Использование квалиметрического подхода дает возможность уменьшить размерность факторов, характеризующих инновационный проект, до двух параметров - уровня качества инновационного проекта и интегрального риска, которые необходимы для принятия управленческих решений в инновационной и финансовой сферах. С помощью данного подхода могут быть разработаны прикладные методики оценки групп инновационных проектов, объеденных единой целью, сформулированной инвестором. В настоящее время методика, детализированная в разд. 5-8 апробирована в [c.41]

На практике крайности в отношении к риску (абсолютное избежание или риска, или стремления к нему) встречаются редко. Маловероятен и случай абсолютно нейтральной позиции. Конкретное положение принимающего решения человека на шкале отношений к риску зависит от ряда факторов, например, таких [c.420]

Число способов, с помощью которых может быть достигнут каждый из 30 вариантов динамической шкалы (см. табл. 2.15), определяется числом сочетаний из 15 переменных, которые представлены в табл. 2.16. Общее число возможных ситуаций не подлежит общему ранжированию, т.к. самый лучший способ вхождения в зону риска всегда хуже самого плохого способа повышения устойчивости. [c.105]

И экономические активы, и капитал характеризуют одну и ту же величину — имущество предприятия, находящееся в данный момент времени в распоряжении предприятия. Капитал характеризует собственность, т.е. содержание имущества, а экономические активы — форму его воплощения. Капитал подразделяется на собственный и заемный, а экономические активы — на нефинансовые и финансовые. Это самые крупные рубрики классификации. В них заложена основная предпосылка финансово-экономического анализа. С помощью этих глобальных понятий формируется основное условие финансово-экономического равновесия, строится шкала финансово-экономической устойчивости, которая дополняется шкалой платежеспособности и шкалой безопасности/риска. Анализ использования дохода предприятия, капиталообразования и финансового результата также опирается на данную классификацию. [c.247]

Индикатор и шкала безопасности/риска [c.267]

По связи с риском банковские операции существенно различаются и классифицируются как малорисковые и высокорисковые. В каждом случае шкалу риска операций банки устанавливают сами. Многое зависит от идеологии деятельности денежно-кредитного учреждения. Консервативная (осторожная) политика позволяет снижать риск банковских операций, однако вместе с тем снижается и доходность банка. Агрессивная (активная высокорисковая) политика дает возможность повышать прибыль банка, но часто сопровождается убытками. Высокорисковыми банковскими операциями нередко выступают операции на рынке ценных бумаг. Такие операции называют еще спекулятивными. [c.32]

В процессе принятия управленческих решений предпримате-лю целесообразно различать и выделять определенные области (зоны риска) в зависимости от уровня возможных (ожидаемых) потерь. Для этого разработаны и используются так называемые шкалы риска, позволяющие классифицировать поведение лиц, идущих на хозяйственный риск. В табл. 3.11 приведена эмпирическая шкала риска, которую рекомендуют применять предпринимателям при использовании ими в качестве количественной оценки риска вероятность наступления рискового события авторы книги [50]. [c.139]

Рассмотрим задачу выбора множества мероприятий, которые обеспечивают максимальный эффект при ограниченных ресурсах и риске не более заданной величины. Для решения этой задачи удобными являются так называемые РЭСТ-диаграммы (Риск, Эффективность, Стоимость). Для построения РЭСТ-диаграммы введем другую шкалу измерения риска, которую назовем логарифмической шкалой (кратко -L-шкалой) риска. L-шкала связана с исходной шкалой R(Q) соотношением [c.14]

Этот недостаток шкалы риска активов привел на практике к нежелательным последствиям, противоположным первоначальным целям снижения общего риска банковских портфелей. Общеизвестным является тот факт, что Базельское соглашение по капиталу создало антистимулы для банков, многие из которых стали прибегать к косметическим улучшениям за счет секью-ритизации портфелей ссуд. Развитие финансовых рынков привело к постепенной переориентации первоклассных заемщиков на привлечение прямого финансирования путем выпуска облигационных займов, для которых рынок мог предложить значительно более выгодные условия. В результате в балансах крупных банков стали преобладать ссуды эмитентам с низким кредитным рейтингом, хотя снижение качества балансовых позиций банков никак не входило в намерения Базельского комитета по банковскому надзору. [c.633]

Структурирование бухгалтерского баланса является первым этапом экономического анализа деятельности предприятия. Затем структурированный бухгалтерский баланс (СББ) будет подвергнут подробному анализу на основе определения индикаторов и применения шкал финансово-экономической устойчивости, платежеспособности, безопасности и риска. Но прежде чем перейти к шкалам и индикаторам, остановимся на определении добавленной стоимости и возможности построения баланса экономического оборота предприятия торговли (БЭОТ). [c.255]