Точно так же, как эффективность торговой модели по прибыли, полученной в течение тестирования, должна сравниваться с другими инвестициями, конкурирующими за торговый доллар, таким же образом необходимо сравнивать реальную эффективность. Хотя это может показаться очевидным, сравнительная доходность на инвестицию — один из трех критически важных показателей эффективности модели, торгующей в режиме реального времени. [c.182]

Чтобы избежать таких ошибочных суждений, трейдеру необходимо глубокое понимание того, как модель торгует. Этого можно добиться несколькими путями. Первый — посредством внимательного изучения эффективности торговой системы на ежемесячной или ежеквартальной основе. Трейдер должен хорошо ознакомиться с эффективностью торговой системы, начиная с макроскопического уровня и заканчивая микроскопическим. [c.190]

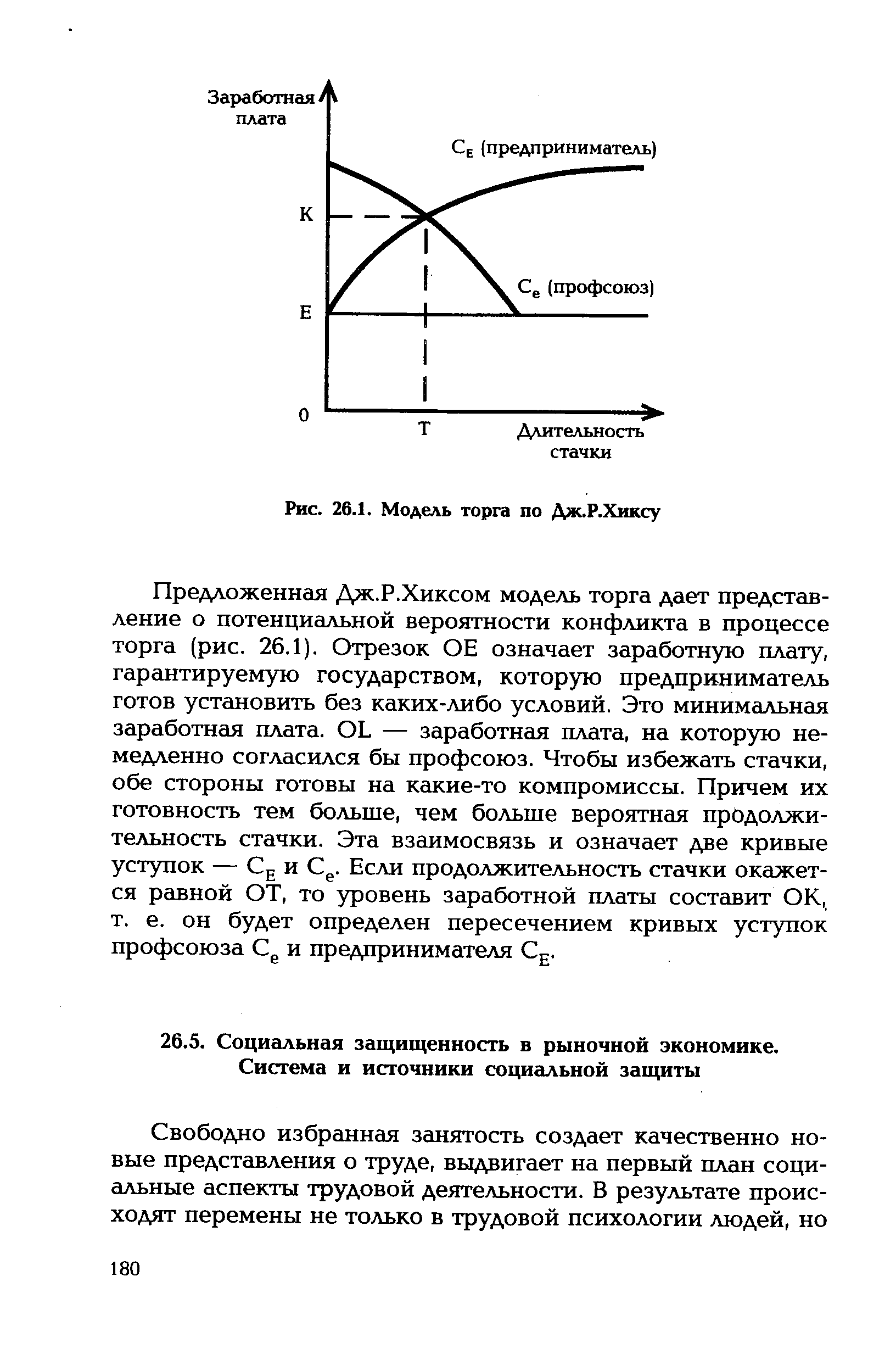

| Рис. 26.1. Модель торга по Дж.Р.Хиксу |  |

Модель торга дает представление о вероятности конфликта между договаривающимися сторонами. Предположим, что ОА — это заработная плата, которую предприниматель готов установить без всяких условий, ОМ — заработная плата, на которую согласен профсоюз. Чтобы избежать стачки, обе стороны пойдут на компромисс с тем большей готовностью, чем больше вероятная продолжительность стачки. Готовность к уступкам предпринимателя и профсоюзов отражают кривые С и Сз- Ожидаемая продолжительность стачки Т и установленный уровень заработной платы О/С определяются точкой пересечения кривых С и С2. [c.190]

Длительность стачки Рис. 7.3. Модель торга по Дж. Хиксу [c.191]

Рассмотрим теперь вкратце проблему выбора моделей или формул более широкого класса, применимых для решения той же самой задачи адаптивной подготовки решения. Проблему торгов можно изучать с помощью подбора данных и мнений о поведении на торгах возможных конкурентов иными словами, можно было бы рассмотреть какую-то конкретную фирму (конкурент 1) и попытаться выразить неопределенность относительно того, какую цену она предложит за рассматриваемый контракт, предполагая, что она действительно будет участвовать в торгах. Выражение для этой неопределенности можно затем сочетать с выражением неопределенности относительно того, будет ли конкурент 1 участвовать в рассматриваемом конкурсе. Эти выражения неопределенности подразумевают модель, несколько отличную от описанной выше модели торгов с отысканием самой низкой цены, в которой не рассматривались отдельные конкуренты. Чтобы проанализировать различия, возникающие при использовании этих двух моделей, рассмотрим простой пример. [c.173]

Интересно заметить, что в этой модели вероятность победы в конкурсе уменьшается с увеличением числа конкурентов. Эта модель оказывается более сложной, чем модель торгов с выдвижением самой низкой цены, и по этой причине может показаться менее привлекательной. Заметим, однако, что, если за отправную точку берутся те же фундаментальные выражения для неопределенности и затем совершаются действия, согласующиеся с логикой теории вероятности, обе модели приводят к одной и той же стратегии выбора оптимальной цены. Чтобы убедиться в этом, начнем с только что рассмотренного распределения и вычислим распределение вероятности самой низкой конкурирующей цены. Если единственным соперником является конкурент 1, распределением самой низкой конкурирующей цены будет распределение xlt и то же самое, если единственным соперником является конкурент 2. Если оба конкурента участвуют в торгах, то вероятность того, что самая низкая цена будет превышать предложенную нами цену, будет просто произведением вероятностей того, что каждая конкурирующая цена превосходит нашу. Эти вероятности, взвешенные по вероятностям входящих в их формулировку условий, после суммирования дают распределение вероятности самой низкой конкурентной цены. Сразу же заметим, что это именно то, что было написано для вероятности по- [c.174]

Если, с другой стороны, предвидится возможность получения информации о том, кто собирается участвовать в конкретном конкурсе и какую цену он предложит, потребуется некоторая концептуальная структура, в которой можно было бы учесть эту информацию. В этих условиях вторая модель может оказаться предпочтительнее. Другими словами, может потребоваться более общая модель для вычисления ценности такой специфической информации. Например, если работа с прошлыми данными о предложенных ценах была сведена к объединению этих данных в функцию распределения для самой низкой конкурирующей цены, то специфическая информация о том, что только конкурент 1 будет участвовать в торгах, принесет мало пользы. Чтобы использовать эту информацию, необходима какая-то модель поведения на торгах конкурента 2, которую нельзя получить непосредственно из модели торгов с выдвижением самой низкой цены. [c.175]

Чтобы еще раз проиллюстрировать проблему распределения усилий по сбору информации относительно различных источников неопределенности, которые возникают в проблеме принятия решений, возвратимся к модели торгов с выдвижением самой низкой цены. В ней имеется как неопределенность относительно затрат на выполнение контракта, так и неопределенность относительно самой низкой конкурирующей цены. Иногда возможно получить дополнительную информацию относительно затрат на выполнение контракта и тем самым уменьшить неопределенность, связанную с этим источником. Кроме того, может оказаться возможным получить дополнительную информацию относительно самой низкой конкурирующей цены. Можно пред- [c.176]

Теория торга охватывает те модели, в которых профсоюз и администрация торгуются, устанавливая ставку заработной платы. Такие модели стремятся выйти за пределы модели двусторонней монополии, в которой окончательный результат торга может быть определен заранее. В большинстве таких моделей предполагается, что каждая из сторон стремится к максимизации некоторой переменной, которая может быть как субъективной (например полезность), так и объективной (например дисконтированные значения будущих прибылей или потока дохода в форме заработной платы). Считается, что поведение во время торга зависит от таких факторов, как спрос на продукцию и наблюдаемая стратегия противоположной стороны. Так как обычно предполагается, что соглашение, достигаемое после забастовки, не является оптимальным (по Парето), общепринятые модели торга утверждают, что стороны склонны к достижению соглашения без забастовок, которые, когда они наблюдаются на практике, расцениваются как ошибки или иррациональные действия. [c.666]

Глава 7. СИСТЕМА ПРЕДПОЧТЕНИЙ ИНДИВИДА И УЧЕТА ЕЕ ПРИ ПРОВЕДЕНИИ ФИНАНСОВЫХ ОПЕРАЦИЙ Глава 8. МОДЕЛИ ТОРГОВ [c.8]

Глава 8. МОДЕЛИ ТОРГОВ [c.61]

До сего момента рассматривались исключительно вопросы взаимоотношений участников финансового рынка без дискуссий, состязательности не было. Реальная жизнь, однако, изобилует примерами как раз другого рода банки борются за клиентов, повышая ставки строительные фирмы удешевляют проекты, стараясь сделать их более привлекательными для инвестора магазины снижают цены для привлечения покупателей. Поэтому всякого рода торги за приобретение прав на собственность или за преимущества при предоставлении услуг являются важным видом действий на финансовом рынке. Ниже дается описание простейших моделей торгов. [c.61]

Для / = 20 в качестве прогнозного значения принимается момент t -1=19, т.е. к моменту следующих торгов валютный курс прогнозируется согласно этой модели на уровне 3978,7. [c.666]

Данные модели могут использоваться при прогнозировании курса накануне торгов ММВБ и для регулирования курса с помощью интервенций ЦБ РФ, хотя этот тип моделей дает не очень высокую точность прогноза, но значительно выше, чем ранее рассмотренные. [c.679]

Если расчет был точным, а предположения принимались верные, то стоимость собственного капитала, определенная этим методом, будет такой же, как и при использовании модели капитализации дивидендов. Вспомните недавнюю нашу оценку—ставку дисконта, которая уравнивает сегодняшнюю стоимость ожидаемых в будущим дивидендов и текущую рыночную стоимость акций. Уже должно быть очевидно, что мы можем получить лишь приблизительную стоимость собственного капитала. Мы надеемся, что предложенные методы позволят получить более или менее точное приближение в зависимости от ситуации. Для крупной компании, акции которой являются объектом активных сделок на Нью-Йоркской бирже, и чей систематический риск приближается к риску на рынке в целом, мы можем проводить расчеты более уверенно, чем для средней компании, чьими акциями нечасто торгуют на внебиржевом рынке и чей систематический риск очень велик. Мы должны примириться с неточностью, неизбежной в расчетах, и выполнять их как можно лучше. [c.422]

Например, рассматривая модель формирования курса ценной бумаги А, мы можем считать, что кроме временной тенденции на курс еще влияет конъюнктура рынка, которую в момент времени t можно считать случайной величиной / с нулевым средним и некоторой дисперсией. Будем предполагать, что величины , независимы. Естественно ожидать, что на формирование курса в момент времени / будет оказывать влияние в первую очередь конъюнктура ,, и (в меньшей степени) конъюнктуры в дни предыдущих торгов -г и т. д. [c.178]

Однако на самом деле и в результате Октябрьской революции, и в результате всех прочих неоазиатских революций возникла далеко не идеальная, но очень даже отягощенная рынком неоазиатская экономика. То, что в этой экономике заметными фигурами были крестьяне, владеющие овощами со своих огородов как частной собственностью и в качестве таковой выносящие их на рынок, торгующие качеством своих услуг официанты и сантехники и тому подобная публика, свидетельствует о том, что реальному неоазиатскому строю присущ рынок товаров и услуг а раз есть рынок товаров и услуг, то армейские офицеры и милиционеры, юристы на государственной службе и т. п. тоже являются не кем иным, как продавцами своих услуг(Ш), т. е. мелкими буржуа (точно так же, как и во всех прочих общественно-экономических формациях), и выплачиваемая им зарплата - это не что иное, как цена услуг, оказываемых ими неоазиатской бюрократии. Давайте сравним роль денег в идеальной модели неоазиатского строя и в его реальном воплощении. В идеальной модели размеры всех зарплат и цен устанавливаются исключительно по приказу начальника в системе отношений управ- [c.270]

Рассмотреть в месячный срок совместно с представителями торгующих организаций ассортимент изделий, намечаемых к выпуску в 1971 г., снять с производства виды продукции, не пользующиеся спросом населения, заменить ее (по согласованию с вышестоящими организациями) новыми, лучшими видами и моделями. [c.275]

В данном справочнике выведена простая модель и рассматриваются сотни примеров. Кроме того, мной будет представлено важное исследование, которое дополнит анализ Волны Эллиота. Я не могу гарантировать, что, приобретя данные знания, вы будете торговать лучше. Однако, я на 99% уверен в том, что в будущем вы дважды подумаете, прежде чем забраковать анализ Волны Эллиота. Также у меня есть 70%-ая уверенность в том, что изучив примеры данного справочника, вы сможете рассматривать Волны Эллиота при торговле на любом рынке, для чего требуется высокая степень точности. [c.1]

Вам будут также преподавать, как выбирать и торговать акциями как узнать, когда войти и когда выйти. Существуют повторяющиеся модели торговли, которые случаются в торговле -и Вы будете учиться узнавать их и пользоваться ими, когда это происходит. Есть только один способ убедиться, что акция пойдет туда куда Вы предполагаете - ждать, пока это не начнет проявляться. Вся хитрость создания денег, путем действия с помощью импульса, заключается в том, чтобы знать когда он начинается, и когда закончится. Способы узнать это существуют, и вы их узнаете. [c.5]

В условиях устойчивой восходящей тенденции каждый подъем должен сопровождаться увеличением объема торгов. Уменьшение объема при очередном подъеме служит признаком ослабления тенденции. Для типичной модели голова и плечи характерно сокращение объема на среднем пике ( голове ) и его существенное падение на правом плече . [c.122]

Растущее окно" рассматривается как бычья модель, "падающее окно" - как медвежья. Чтобы торговать с их помощью, необходимо использовать их как поддержку ("растущее окно") или сопротивление ("падающее окно"). В Японии существует поговорка относительно "окон" "реакция дойдет до "окна". Это означает, что где-то внутри "растущего окна" будет поддержка при коррекции. А [c.97]

У вас есть возможность торговать на вершине или дне равновесия до тех пор, пока пустоты не будут заполнены. В очерченных областях на Рис. 80 необходимо дальнейшее развитие, чтобы сформировать законченную колоколообразную кривую, что и произошло в течение нескольких последующих дней. В терминах торговой стратегии, вы знаете, что рынок, обычно, развивает один край диапазона в р- или b-образную модель, перед тем как сформировать законченную колоколообразную кривую. Поскольку эта бумага закрылась в направлении верхнего конца торгового диапазона, давайте предположим, что узкие, обведенные кружками на Рис. 80 зоны, будут развиваться первыми. Это означает, что вы можете покупать и продавать низы и вершины до полного развития р-образного профиля. [c.128]

Рынок, на котором монополист торгует с монопсони-стом, представляет собой двустороннюю монополию. На рынке труда двусторонняя монополия может возникнуть, когда представители профсоюза и компании, которая нанимает рабочих определенной квалификации, встречаются для переговоров о зарплате. Рис. 13.17 показывает типичную двустороннюю модель торгов. Кривая S L представляет собой предложение квалифицированного труда, а кривая спроса фирмы на рабочую силу представлена кривой предельного дохода продукта DL. [c.394]

Ранжирование топ-моделей с помощью достоверного показателя, такой как PROM, устранит возможные проблемы. Исключение моделей, приносящих менее 5,000 или имеющих проигрышную серию более 5,000, устанавливает определенный минимальный критерий эффективности. Исключение моделей, торгующих менее 10 раз в год, должно обеспечить адекватный размер выборки. Ранжирование с помощью PROM моделей, удовлетворяющих этим минимальным критериям, будет давать наиболее устойчивые результаты. [c.96]

Также проводится оптимизация модели на наборе разных временных параметров. Тренды меняются. Волатильность меняется. Ликвидность меняется. Фундаментальные условия спроса и предложения тоже меняются. Следовательно, модель, торгующая хорошо лишь на некоторых временных периодах и плохо — на остальных, требует дальнейших исследований. Была ли цено- [c.128]

На практике профсоюзы и администрация ведут торг, и в большинстве случаев согласие достигается без прекращения работы. Это свидетельствует о трудностях, возникающих при переходе от теории к практике при использовании более традиционных моделей торга. Следует также отметить, что, хотя процесс заключения коллективного договора отличается от принятого в неоклассическом анализе взаимоприспособления спроса и предложения, два подхода сочетаются в том смысле, что условия спроса и предло- [c.666]

Таким образом, в результате торга будет достигнут, фактически, такой же результат, как и при слиянии предприятий. Чтобы включить рассмотренную модель торга в модель общего равновесия, мы должны вспомнить, что результат торга зависит от вектора цен р. В равновесии объем экстерналии а должен быть результатом торга при равновесных ценах р, а равновесная технология каждого из двух предприятий, у., должна быть решением вышеприведенной задачи максимизации прибыли по у при данном уровне экстерналии а и ценах р. Если все экстерналии в экономике интернизируются при помощи торга, то равновесия должны быть оптимальными по Парето. [c.386]

Рассмотрим следующую двухпериодную модель торга. В первом периоде г> и с не известны ни той, но другой стороне — они симметрично неинформированы и знают только рас- [c.453]

Модель, построенная Дж. Гроссманом и Е. Хэлпманом (1989), рассматривает взаимодействие двух торгующих государств. Исследование модели показало, что субсидии в сферу НИОКР страны, обладающей научно-техническим превосходством, ведут к увеличению общих темпов экономического роста. Протекционистская торговая политика может способствовать экономическому росту стран с более низким уровнем развития сферы НИОКР, однако оказывает противоположный эффект, если проводится страной с более высоким научно-техническим потенциалом. Одним из результатов модели является неизбежное [c.203]

Вам понадобится практика наблюдая за каждой сделкой и быстро расшифровывая все это, нужно понять покупают ее или продают, чтобы получить ощущение движения акции. На экране котировок в MB Trading понять это проще, т.к. цену последней он подсвечивает, зеленым при покупке, красным при продаже.Когда-то трейдеры для получения информации о движении акций использовали тикерную ленту. Для кого-то это стало искусством. Наш экран компьютера с котировками имеет много сходств с лентой вы можете определять модели покупок и продаж, а также интенсивность движения бумаги. Начать Вы должны просто с наблюдения за тем, как торгуются акции, с открытия маркета и до его завершения. Попытайтесь найти среди них акции с наибольшим объемом торговли. [c.9]

Волатильность — единственный из входных параметров модели БлэкаШольца (другими параметрами являются цена бумаги, срок действия опциона и текущая процентная ставка), который получают расчетным путем, при этом прогностические возможности модели в высшей степени зависят от точности оценки волатильности. Лучшая оценка волатильности — та, что позволяет предсказать движение цен. Но если б знать, куда в дальнейшем пойдут цены, зачем тогда нужна модель БлэкаШольца — можно было бы и так успешно торговать К сожалению, действительность вынуждает нас оценивать Волатильность. Существует два метода оценки волатильности для использования в модели БлэкаШольца метод исторической волатильности и метод внутренней (или подразумеваемой) волатильности. [c.144]

Поэтому, когда Bloomberg Press предложило мне написать книгу по техническому анализу, я подумал, что, возможно, это одна из тех редких возможностей в жизни - возможность сделать виток спирали, но на сей раз в намного большем масштабе, достигая большего количества людей. Первоначально я колебался, поскольку работа над этим проектом и дополнительное время, которое я буду должен провести вдалеке от моего семейства, были бы слишком большими. Однако, меня осенило почему бы не пойти к некоторым из наиболее уважаемых людей в этом бизнесе, и не попросить, чтобы они написали об их любимой методике, модели или индикаторе Мое решение состояло в том, чтобы создать книгу об экспертных методиках с помощью торгующих экспертов - технических аналитиков. И так появилась концепция книги Новое мышление в техническом анализе бесценные торговые модели от лучших мастеров. [c.19]

Самый фундаментальный аспект структурирования рынка заключается в способе представления информации. Только представьте, что вы торгуете на основе лишь тикерной ленты (ti ker tape), вместо использования столбцовых графиков (bar hart). Столбцовый график, на подобие Рис. 54, очевидно, облегчает распознавание важных рыночных моделей. [c.104]

Почему вы должны пытаться определить отправную точку даже такого долгосрочного тренда Мало людей, если таковые вообще имеются, фактически торгуют на таких моделях. Разве что долгосрочные инвесторы, типа поколения демографического взрыва, у которых их пенсионные сбережения заперты в 401 (k) планы17. Если происходит крах рынка на 90%, или даже на 60 процентов, то некое главное перераспределение активов становится необходимым, и скоро. Долгосрочный подсчет дает вам набор предположений, помогающих определять ценовые риски. [c.192]