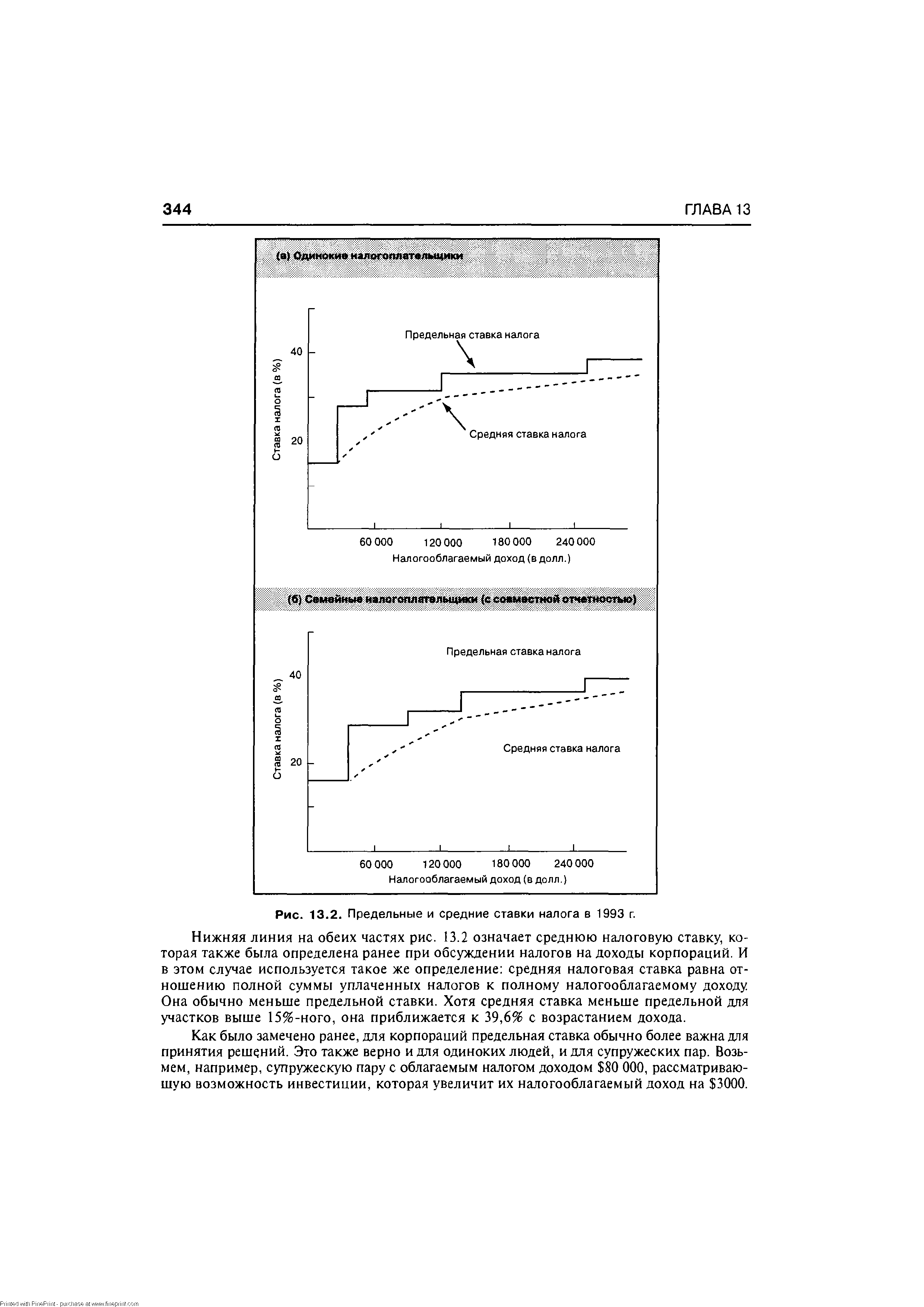

| Рис. 13.2. Предельные и средние ставки налога в 1993 г. |  |

Налог исчислялся по твердым ставкам с 0,01 га земельной площади. Для каждой союзной республики были установлены средние ставки налога, а для автономных республик, краев и областей — предельные отклонения от средних ставок по республике (т.е. наибольшие и наименьшие ставки) по РСФСР средняя ставка составляла 85 коп., наименьшая — 30 коп., наибольшая — 1 руб. 40 коп. Совету Министров РСФСР было предоставлено право в необходимых случаях изменять ставки сельскохозяйственного налога, исходя из средних ставок налога для данной республики определять средние ставки налога для отдельных автономных республик, краев и областей с увеличением или уменьшением ставок в установленных пределах в зависимости от экономических особенностей подведомственных административно-территориальных единиц. Советы Министров союзных республик, не имевшие областного деления, Советы Министров автономных республик, исполкомы краевых, областных Советов исходя из средних [c.253]

Ключевой вопрос. Предположим, что в Фиска-вилле не облагаются налогом первые 10 тыс. дол. дохода, доходы в интервале 10 тыс. — 20 тыс. дол. облагаются по ставке 20%, а в интервале 20 тыс. -30 тыс. — по ставке 30%. Доходы свыше 30 тыс. доя. облагаются налогом по ставке 40%. Если ваш доход составляет 50 тыс. дол., какую сумму налога вы уплатите Определите предельные и средние налоговые ставки. Является ли этот налог прогрессивным [c.103]

Как для корпораций, так и для частных лиц, предельная ставка налога более значима при принятии решений по инвестициям, чем средняя ставка налога. [c.366]

Налог исчислялся по твердым ставкам с 0,01 га земельной площади. Для каждой союзной республики были установлены средние ставки налога, а для автономных республик, краев и областей — предельные отклонения от средних ставок по республике (т. е. наибольшие и наименьшие ставки) по РСФСР средняя ставка составляла 85 к., наименьшая — 30 к., наибольшая — 1 р. 40 к. СМ СССР было предоставлено право в необходимых случаях изменять ставки сельскохозяйственного налога, исходя из средних ставок налога для данной республики определять средние ставки налога для отдельных автономных республик, краев и областей с увеличением или уменьшением ставок в установленных пределах в зависимости от экономических особенностей подведомственных административно-территориальных единиц. СМ союзных республик, не имеющих областного деления, СМ автономных республик, исполкомы краевых, областных Советов исходя из средних ставок по республике, краю, области устанавливали ставки налога для отдельных районов, а в необходимых случаях и для отдельных селений в зависимости от размера дохода хозяйств, урожайности сельскохозяйственных культур и экономических особенностей. [c.424]

Для прогрессивных налогов большое значение представляют понятия средней и предельной налоговой ставки. Средней ставкой налога называется отношение суммы налога к величине облагаемого им дохода. Предельная налоговая ставка - это ставка обложения налогом дополнительной единицы дохода. В соответствии с представленной выше шкалой подоходного налога предельная ставка налога может принимать строго 3 значения. Среднюю же ставку легко вычислить для любого уровня дохода. Например, при совокупном доходе 75 000 руб. предельная ставка будет равна 20%, а средняя вычисляется по формуле [c.506]

Важно также определить различие между предельными и средними налоговыми ставками. Предельная ставка налога МТ — это дополнительная величина налога, уплачиваемая на каждый дополнительный рубль дохода. Это прирост выплачиваемых налогов, деленный на прирост дохода. Средняя ставка налога AT — это общий налог, деленный на величину налогооблагаемого дохода. Рассмотрим предельную и среднюю налоговую ставку с помощью гипотетических данных таблицы. [c.595]

Государство, стремясь обеспечить справедливое налогообложение в рамках горизонтальной и вертикальной справедливости, использует прямые и косвенные, прогрессивные, пропорциональные и регрессивные налоги, предельные и средние налоговые ставки. При этом важно достигать не толь- [c.596]

РИС. 21-2. Пропорциональные и прогрессивные налоги. На графике (а) налоги пропорциональны доходам, так что отношение доходов после уплаты налогов к доходам до уплаты для всех уровней доходов одинаково. При освобождении от налогообложения доходов ниже уровня У0 и при постоянной предельной налоговой ставке для доходов выше этого уровня (график [Ь]) налоги являются прогрессивными. Средняя ставка налога растет вместе с доходом. На графике (с) показаны средние налоговые ставки, соответствующие (а) и (Ь) [c.382]

Предположим, что введена упрощенная налоговая система с некоторой чертой освобождения от налогов и постоянной предельной налоговой ставкой на доходы, находящиеся за этой чертой. Черта освобождения от налогов находится на уровне 10000 долл., а сверх этого применяется предельная налоговая ставка 20%. (а) Вычислите среднюю ставку налога (отношение налога к совокупным доходам) при уровне доходов 10000 долл., 20000 долл., 100000 долл. и 1 млн. долл. (Затем проверьте, как ваш ответ согласуется с рис 21-2.) (Ь) Как черта освобождения от налогов влияет на прогрессивность налога (с) Будет ли налог более прогрессивным, если уровень освобождения от налога составляет только 5000 долл. [c.395]

Таким образом, изменение поступлений налога складывается из изменения, обусловленного меняющейся средней ставкой налога (определяющейся шкалой налога, структурой льгот и вычетов), и части, связанной с изменением предельной ставки и изменением фактических доходов потребителей. Результаты используемой теоретической модели позволяют предположить, что знак коэффициента я будет отрицательным, тогда как знак коэффициента а2- положительным. [c.272]

Среди факторов, определяющих изменение поступлений ЕСН в 2001 г. по сравнению с 2000 г., большую роль играет изменение средней ставки налога. В 2002 г. падение средней ставки ЕСН частично компенсируется ростом доходов населения за счет инфляции (96,78 млрд руб.), реального роста (60,39 млрд руб.) и влияния средней предельной ставки ЕСН (195,07 млрд руб.). [c.281]

Рассматривая эффективность и справедливость налогов с дохода, экономисты различают две налоговые ставки среднюю и предельную. Средняя ставка налога — то общая уплаченная сумма налога, разделенная на общую сумму дохода. Предельная ставка налога — это добавочные налоги с каждого дополнительного доллара дохода. [c.263]

В каких случаях средняя и предельная ставки налога совпадают [c.103]

Всегда используется не средняя, а предельная ставка налога на прибыль корпораций. Когда писалась эта глава (1990 г.), предельная налоговая ставка для крупных корпораций составляла 34%. Средние ставки часто гораздо меньше из-за ускоренной амортизации и различных других корректировок. [c.457]

СТАВКА НАЛОГА — это важный элемент налога, определяющий величину налога на единицу обложения (скажем с одной сотки земли, с одной тысячи рублей и т.д.). Различают предельную налоговую ставку, среднюю, нулевую и льготную. [c.184]

Фирма может воспользоваться управлением риском, чтобы снизить среднюю ставку подоходного налога за период времени, поскольку предельная ставка подоходного налога в большинстве налоговых систем обычно растет по мере увеличения дохода. Фирмы способны сделать свои доходы более стабильными и снизить свою подверженность наивысшим предельным налоговым ставкам путем управления риском с целью сглаживания дохода во времени . В особенности, это имеет место, когда фирма сталкивается с налогом на сверхприбыль, или когда уровень прибыли превышает нормальный. [c.1119]

Виды налогов. Налоговая система любой страны включает различные виды налогов. В зависимости от принятых критериев их можно классифицировать по-разному. Один из критериев — налоговая ставка. Анализ соответствующих налогов основан на понятиях средней и предельной налоговой ставки. Средняя ставка определяется как отношение суммы налогов к величине доходов, т.е. она равна T/Y, где Т — налоговая сумма, Y — доход. Предельная налоговая ставка определяется как изменение величины налоговой суммы, которое происходит в связи с изменением величины дохода на единицу. Если при изменении дохода на А У величина налоговой суммы изменится на АГ, то предельная налоговая ставка будет равна ДГ/ДУ. [c.117]

Налоги являются прогрессивными, если при возрастании дохода увеличиваются средняя и предельная ставки налогов. Зависимость между средней и предельной ставками прямая рост предельной ставки приводит к увеличению средней и наоборот. При прогрессивном налогообложении, как правило, устанавливается необлагаемый минимум (черта освобождения от налогов). Это тот доход, с которого налоги не взимаются. По мере превышения доходом этой черты (Y ) средняя и предельная ставки возрастают (рис. 5.2.). [c.117]

Из таблицы видно, что, если общий облагаемый налогом доход домохозяйства увеличивается с нуля до 2000 руб., то в условиях прироста налога в 200 руб. МТ составит 10% (200 2000 100%). Если же налогооблагаемый доход возрастет до 4000 руб., то к этой сумме будет применена более высокая предельная ставка налога в 25%, в итоге придется выплатить дополнительную сумму налога в объеме 500 руб. и т. д. Необходимо подчеркнуть, что МТ создает впечатление чрезмерно высокого подоходного налога заметен бурный рост предельной ставки налога от 10 до 50%. Более полное представление о налоговом бремени дает средняя налоговая ставка. Нетрудно заметить, что при возрастании дохода домохозяйства от 2000 до 6000 руб. действительное налоговое бремя характеризуется не параметрами предельной налоговой ставки, а существенно более низкими значениями средней налоговой ставки — от 10 до 28%. [c.595]

Перераспределение доходов. В 80-е гг. для большинства получателей дохода в Швеции предельная ставка налогов составляла 70-80 % (включая все социальные платежи).26 С другой стороны, в системе социального обеспечения обострились проблемы риска недобросовестности.28 Они особенно значимы при получении пособий по временной нетрудоспособности (болезни, производственной травме), экономической помощи одиноким родителям, выборочных субсидий на жилищные нужды, пособий по бедности и субсидированному досрочному выходу на пенсию. Например, в конце 80-х гг., когда в рамках системы социального страхования по болезни в Швеции возмещалось 90-100 % дохода, люди не работали по причине болезни в среднем 26 дней в году по сравнению с 14 днями в 1995 г. после ужесточения условий. [c.174]

Какие последствия можно было бы ожидать от отмены уменьшения федерального подоходного налога на величину налогов штатов и местных органов власти а) для уровня расходов в расчете на учащегося в государственной школе и б) для соотношения государственных и частных школ в стране Если ценовая эластичность спроса на образование равна единице, каково должно быть ее влияние на спрос на образование в общине, где средний избиратель облагается по 33%-и предельной налоговой ставке По 15%-и налоговой ставке [c.363]

В 1986 г. более 100 млн американцев работали в среднем 35 часов в неделю и получили в целом в виде заработной платы и пособий 2,5 трлн дол. В среднем предельная ставка налога на заработную плату американцев была близка к 40% . Как эти налоги влияли на предложение и производительность труда Каков был груз потерь от налогов на труд в США [c.427]

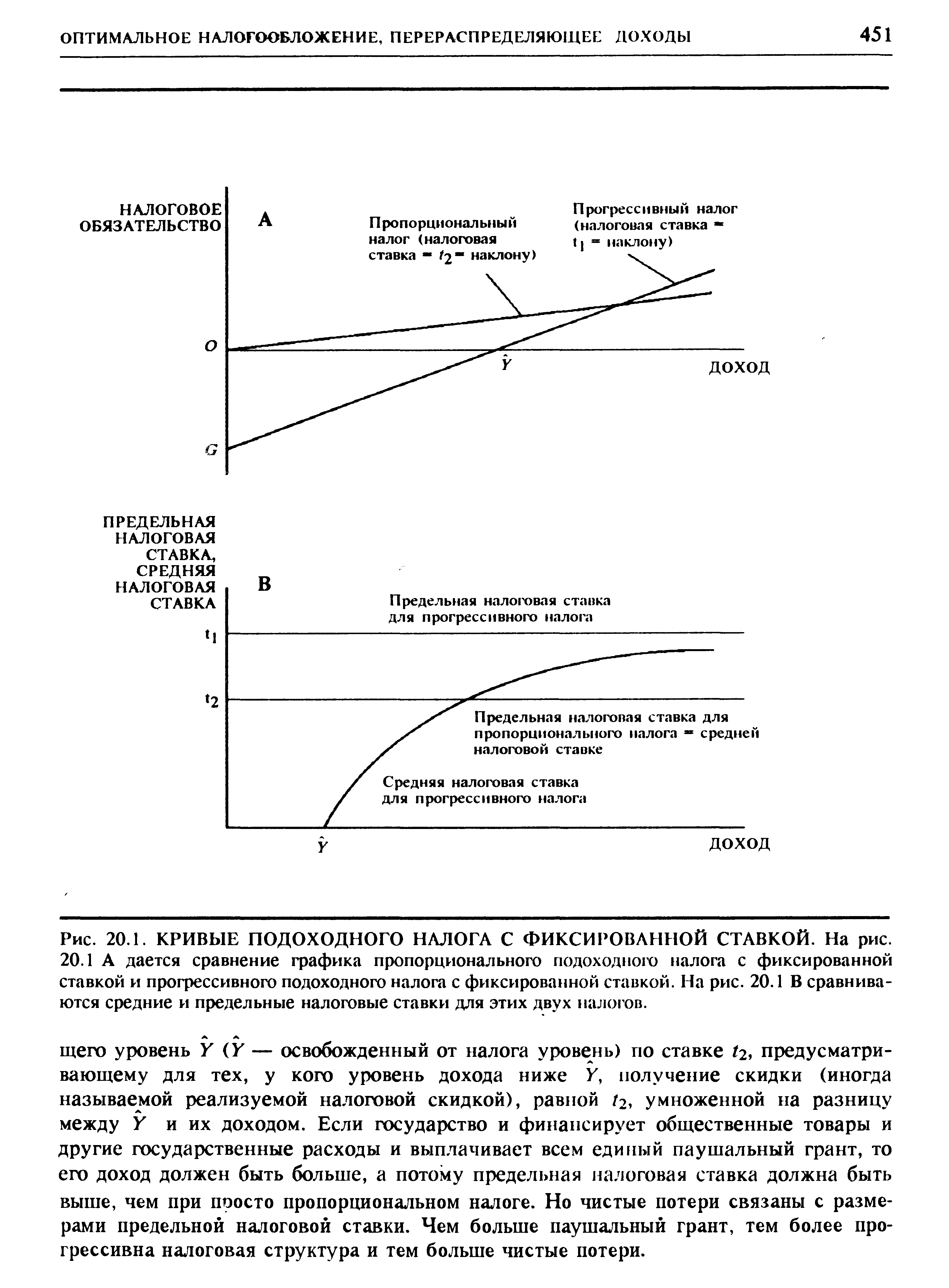

| Рис. 20.1. КРИВЫЕ ПОДОХОДНОГО НАЛОГА С ФИКСИРОВАННОЙ СТАВКОЙ. На рис. 20.1 А дается сравнение графика пропорционального подоходного налога с фиксированной ставкой и прогрессивного подоходного налога с фиксированной ставкой. На рис. 20.1 В сравниваются средние и предельные налоговые ставки для этих двух налогов. |  |

Рисунок 21-2 показывает, как именно это может происходить. Сначала предположим, что налоги пропорциональны доходам, как показано на графике (а). Налоги — это расстояние между линией 45° и линией доходов после уплаты налогов. При пропорциональном налогообложении доходы после уплаты налогов пропорциональны их уровню до уплаты налогов и налоговая система не является ни прогрессивной, ни регрессивной. На графике (Ь) налоги не платятся до тех пор, пока доходы не достигнут черты освобождения от налогов УО. После этого с каждого дополнительного доллара доходов взимается налог по стабильной предельной ставке налога. Средняя налоговая ставка, т. е. отношение налогов к [c.382]

Внимательный студент задаст следующий вопрос Если имеются только две предельные налоговые ставки, 15% и 28%, и существует черта освобождения от налогов, каким образом средняя ставка может достичь 28% Ответ заключается в том, что структура налоговых ставок по Закону о налоговой реформе сложней, чем это представлялось официально. На самом деле, кроме двух ставок (15% и 28%), существует и предельная налоговая ставка 33%, применяемая к среднему диапазону доходов. [c.383]

С этого момента предельная ставка подоходного налога от заработной платы стала составлять 13% (для тех доходов, для которых не установлена особая ставка, см. статью 224 Налогового кодекса). Однако ставка социального налога зависит от заработной платы и является регрессивной (не все предприятия могут ее применить П для этого необходимо, чтобы средняя зарплата на предприятии, рассчитанная без учета определенной части наиболее высокооплачиваемых работников, была выше установленного лимита). Ставка налога на дивиденды в течение 2001 г. для физических лиц составляла 30%59. [c.190]

Более того, можно использовать данное соотношение и для расчета не предельных, а совокупных величин доходов, после которых выплата заработной платы взамен дивидендов становится выгодной (тем самым мы установим одну из возможных причин выплаты заработной платы, превышающей 100 тыс. руб. в год). При доходе до уплаты персональных налогов, превышающем 318,8 тыс. руб., выплаченном в виде заработной платы, средняя ставка единого социального налога становится меньше, чем 24,3%, а значит не только выгодно дополнительный доход платить в виде заработной платы, но и весь доход выплачивать именно в такой форме. Чистый доход после уплаты подоходного налога (если исходить из ставки 13%, что логично, поскольку при высоких доходах, выплачиваемых с первого месяца года, право на вычет части дохода из налоговой базы теряется) в этом случае должен составить не менее 277,4 тыс. рублей за год. Эта сумма для обеспеченной части населения, которая часто и определяет выбор формы выплаты доходов, невелика такие расходы не являются для нее чрезмерно высокими. Т.е. даже в случае полного освобождения предприятия от налога на прибыль выплата дохода в виде заработной платы, а не дивидендов в 2001 г. могла быть выгодной (конечно, если недоступны иные формы минимизации налоговых платежей). [c.191]

В рамках представленных рассуждений гипотезы о связи изменения налоговых поступлений от изменения средней предельной налоговой ставки и изменения потребительских расходов, сформулированные для подоходного налога, будут также справедливы для поступлений единого социального налога. Таким образом, можно сделать вывод, что снижение средней предельной ставки подоходного налога и единого социального налога должно вызвать рост декларируемых доходов у налогоплательщиков. Если [c.269]

И предельная и средняя ставка налога несут полезную информацию. Если мы пытаемся оценить размер жертвы , которую приносит налогоплательщик, нам " олыне подходит средняя ставка налога, потому что она определяет часть дохода, [c.263]

Законом от 8 авг. 1953 г. проведена коренная реформа налога. С. н. в сельской местности, подчиненной в административном отношении сельским Советам, облагаются х-ва граждан, к-рым отведены земельные участки,— х-ва колхозников, единоличников, рабочих, служащих и др. граждан. В городах, рабочих поселках и др. поселениях, подчиненных в административном отношении Советам депутатов трудящихся, действующим на правах городских Советов, С. н. облагаются только х-ва колхозников. Здесь, как и на селе, налог исчисляется по площади приусадебного участка земли, выделенного под подсобное х-во из этой площади исключаются земли, занятые постройками, кустарником, лесом, дорогами общественного пользования, оврагами, балками. Законом установлены средние ставки налога для отдельных союзных республик и предельные отклонения от этих ставок для областей. Напр., для РСФСР средняя ставка — 85 коп. с одной сотой гектара по отдельным областям она может колебаться в пределах от 30 коп. до 1 р. 40 к. Советы Министров союзных республик с областным делением определяют средние ставки налога для отдельных автономных республик, краев и областей в зависимости от их экономич. особенностей в пределах установленных отклонений от средней ставки по республике. Советы Министров союзных республик, не имеющих областного деления. Советы Министров автономных республик, исполкомы краевых и областных Советов депутатов трудящихся устанавливают ставки для отдельных р-нов также с учетом их экономич. особенностей. При определении ставки С. н. для той или иной местности учитываются использование земельных участков под посезы различных с.-х. культур, урожайность, наличие рынков сбыта, размеры дохода. Для республик с поливными и неполивными землями средние ставки налога устанавливаются раздельно по тем и другим. Х-ва рабочих и служащих — не членов колхоза, имеющих земельные участки в сельской местности, облагаются по ставкам, предусмотренным для х-в колхозников, если 1) основной трудоспособный работник к 1 янв. текущего года состоит не менее года на постоянной работе по найму, а остальные трудоспособные члены семьи (кроме домашней хозяйки и учащихся) также работают по найму 2) в х-ве нет рабочего скота и имеется не более одной [c.338]

Налог, который должны уплатить Мейеры, можно рассчитать по табл. 15.1. Имея облагаемый доход в 24 400 долл., они попадают на 15%-ю ступень налоговой шкалы, следовательно, их налог составляет 3660 долл. Мейеры платят 15% по предельной ставке, иными словами, с дополнительного дохода, который вместе с основным составляет 29 750 долл., берется 15%. При оценке возможного влияния инвестиционной стратегии на налоговые выплаты следует иметь в виду именно предельную ставку. Ни в коем случае не путайте среднюю ставку с предельной. Средняя ставка — это просто выплачиваемый вами налог, деленный на налогооблагаемый доход. У Мейе-ров, поскольку они находятся на самой нижней ступени налоговой шкалы, эта ставка тоже равна 15% (3660 долл./24 400 долл.). У налогоплательщиков, которые находятся на 28%-й и 33%-й ступенях, предельная ставка, конечно, выше средней. Средняя ставка налога не оказывает никакого влияния на принятие инвестиционных решений в семье Мейер. [c.755]

Прежде всего следует определить, какие эффекты налоговой системы мы хотим исследовать П распределительные или аллокационные. Например, предельные эффективные налоговые ставки налога на доходы корпораций могут быть малоинформативными при обсуждении перераспределительных соображений. Средние эффективные ставки иногда могут давать ответ о воздействии налоговой системы на размещение ресурсов, но часто бывает и так, что они оказываются бесполезными при изучении стимулирующих эффектов. [c.216]

Нижняя линия на обеих частях рис. 13.2 означает среднюю налоговую ставку, которая также была определена ранее при обсуждении налогов на доходы корпораций. И в этом случае используется такое же определение средняя налоговая ставка равна отношению полной суммы уплаченных налогов к полному налогооблагаемому доходу Она обычно меньше предельной ставки. Хотя средняя ставка меньше предельной для участков выше 15%-ного, она приближается к 39,6% с возрастанием дохода. [c.344]

Имущество К. д. (согласно ст. 126 ГК РСФСР и соответствующим статьям ГК др. союзных республик) принадлежит всем его членам на нраве совместной собственности. Владение, пользование и распоряжение имуществом К. д. осуществляется с согласия всех его членов. В случае выхода одного или неск. членов К. д. из его состава мм выделяется в натуре их доля с таким расчётом, чтибы не лишить двор необходимых для ведения подсобного х-ва построек, скота и с.-х. инвентаря. Если невозможно выделить причитающуюся члену К. д. долю имущества в натуре, то стоимость её выплачивается деньгами. При разделе К. д. его имущество делится между вшнгь образуемыми дворами в соответствии с долями и. членов и с учётом хоз. нужд каждого из дворов. Право требовать раздела К. д. имеют только его совершеннолетние члены, состоящие членами данного колхоза. С К. д. независимо от доходов взимается (с 1953) с.-х. налог но твёрдым ставкам с каждой сотой части га земли (100 кв. м), находящейся в пользовании двора. Станки его различны для каждой союзной республики. В РСО>СР средняя ставка с.-х. налога с одной сотой га установлена в 85 коп. Для отд. краёв и областей установлены предельные отклонения от неё (от 30 коп. до 1 руб. iO коп.). К. д. привлекаются также к самообложению и it обязат. страхованию имущества. По мере роста и укрепления экономики колхозов роль подсобного ва К. д. в удовлетворении потребностей колхозников в продуктах питания систематически снижается. Возрастает доля доходов, получаемых колхозниками из обществ, х-ва колхозов. Когда материальные стимулы ведения колхозниками своего личного подсобного х-ва полностью утратят значение, оно изживёт себя экономически. Вместе с ростом обществ, х-ва колхозов и переводом его на пром. основу окончательно будут преодолены остатки прежних нмуществ. отношений в К. д., к-рые ведут своё начало от крестьянского двора, представлявшего собой хоз. усадьбу мелкого частновладельч. х-ва, где располагались не только приусадебный огород, домашний скот и птица личного пользования, но и с.-х. инвентарь, живое тягло, пром. животноводство и птицеводство. Усадьба крест, двора служила интересам в осн. мелкого частного х-ва. К. д. существует и призван обслуживать интересы приусадебного х-ва колхозников, поскольку т. о. обеспечиваются их личные потребности в тех продуктах, удовлетворение к-рыми пока колхоз не может взять на себя. Экономич. и правовое положение К. д. постепенно утратит свою специфику. Положение семой колхозников ничем существенным не будет отличаться от правового положения семей рабочих и служащих м. И. Козырь. Москва. [c.189]

В предыдущем параграфе утверждалось, что, если мы используем налоговую систему для достижения большей степени равенства, чистые потери нарастают. Рис. 20.1 А и 20.1 В иллюстрируют это общее предположение, сравнивая два варианта налогообложения. Первая кривая — пропорциональный подоходный налог, при котором налоговые обязательства в процентах от дохода одинаковы для всех индивидуумов, независимо от размера их дохода. Вторая кривая представляет собой прогрессивный налог, устанавливающий линейную зависимость ставки налога от доходов индивидуумов, превышающих его определенный критический уровень, Y. Люди с доходом ниже указанного уровня получают от государства субсидию, равную налоговой ставке, умноженной на разницу между их доходом и его критическим уровнем. Заметьте на рис. 20.1 В, что предельная ставка налога, дополнительный налог, который индивидуум платит или получает на дополнительный доллар дохода, постоянны для обеих налоговых систем. Эти налоги обычно называются налогами с линейными ставками. Но при прогрессивном налоге средняя налоговая ставка, отношение суммы уплаченного налога к доходу индивидуума, возрастает с увеличением дохода. Поэтому такой налог мы и называем прогрессивным2. [c.450]

Харбергер и Шоувен предположили, что предельные инвестиции финансировались несколькими способами так, что в среднем соответствующая налоговая ставка была средней ставкой, по которой сейчас платит налог корпорация. Теории, которые мы опишем ниже, показывают, что это может быть неверно. [c.534]

Примером того, как попытки решения перераспределительных задач с помощью прогрессивного налогообложения доходов физических лиц и высоких социальных платежей могут привести к обратному эффекту, посвящена четвертая глава работы. Данное исследование является продолжением проводившихся Институтом исследований, результаты которых были опубликованы ранее1. Установление плоской шкалы подоходного налога и снижение ставки социальных платежей, причем с установлением регрессивной шкалы последних, сопровождалось ростом выплат заработной платы и сопутствующим ростом поступлений подоходного и единого социального налогов. Поскольку этот рост мог быть вызван различными причинами, была построена теоретическая модель, предлагающая зависимость изменений в поступлениях налогов от ряда факторов, в том числе и предельных эффективных ставок налогообложения доходов с учетом возможного уклонения от уплаты налогов посредством сокрытия части доходов при декларировании. Проведено тестирование построенной на основании теоретического анализа статистической модели, связывающей приросты налоговых поступлений в 2001 г. по сравнению с 2000 г. и в 2002 г. по сравнению с 2001 г. по регионам РФ, которые объединялись в панель, содержащую данные два года (2001 и 2002) по регионам РФ, и изменения средней предельной ставки с учетом изменения потребительских расходов, скорректированных на величину сбережений. Кроме того, исследовано влияние реформы налогообложения доходов населения на вертикальное равенство налогоплательщиков, а именно, на прогрессивность подоходного налога и социальных платежей. Было выявлено, что снижение средних предельных ставок налогообложения привело к повышению вертикального равенства. Этот эффект наблюдался за счет изменения относительных ожидаемых выгод и издержек уклонения от уплаты налогов на доходы при снижении [c.17]