Звездочка в таблице означает участие признака в идентификации счета, ее отсутствие — наоборот, безразличие признака к классификации то, что объект, обозначаемый счетом, может прини- [c.319]

В числе сложных задач, справляться с которыми помогает интеллектуальный анализ данных, — прогнозирование вероятности покупки клиентом определенного товара на основании его возраста, пола, демографических характеристик и других признаков выделение групп клиентов, характеризующихся сходным поведением при просмотре информации в сети выявление предпочтений конкретного клиента с целью предоставления ему индивидуализированного обслуживания определение времени суток и дней недели, когда наиболее часто посещаются те или иные страницы или наиболее часто поступают обращения по телефону идентификация товаров, которые часто приобретаются вместе. Последнее очень ценно для выявления закономерностей покупательского поведения, однако известен случай, когда найденная корреляция между двумя кодами счетов за одну и ту же лечебную процедуру позволила австралийской компании, специализирующейся на медицинских услугах, вскрыть мошенничество с двойным выставлением счетов на общую сумму более 10 млн долларов. [c.235]

В настоящее время политика государства направлена на повышение эффективности использования прав на результаты научно-технической деятельности, созданные за счет бюджетных средств. В целях реализации такой политики государства, согласно распоряжению Правительства РФ от 30.11.2001 г. № 1607-р, одобрившему Основные направления реализации государственной политики по вовлечению в хозяйственный оборот результатов научно-технической деятельности , в период становления в стране эффективного рынка интеллектуальной собственности должна быть налажена система, обеспечивающая идентификацию таких результатов, учет и контроль за их оборотом. [c.3]

В период становления в стране эффективного рынка интеллектуальной собственности государству следует сохранить за собой право контроля за сферой использования результатов научно-технической деятельности, полученных за счет средств федерального бюджета, путем создания системы, обеспечивающей идентификацию таких результатов, учет и контроль за их оборотом. [c.35]

Данные учета накладных расходов служат отправной точкой для определения категорий расходов, подлежащих включению в план-смету в каждом центре ответственности. Получение и обзор документов, подтверждающих расходы, и заявок на снабжение являются основными методами идентификации расходов и отнесения их по сферам ответственности. Начальная стадия внедрения системы контроля (составления планов-смет) потребует значительного напряжения, если существующие рабочие планы счетов не позволяют классифицировать расходы по сферам ответственности. Важно, чтобы каждая расходная статья включалась в сферу ответственности какого-нибудь определенного руководителя. [c.184]

Карточки для покупки через терминалы в торговых точках. Карточки этого вида также относятся к разряду дебетовых. Они привязаны к чековому или сберегательному счету владельца карточек и не предусматривают автоматического предоставления кредита. Карточка выполняет функции банковского чека, однако ее применение более надежно, так как идентификация владельца производится в момент совершения сделки и деньги перечисляются на банковский счет торгового предприятия немедленно. [c.437]

Банк в свою очередь направляет в таможенные органы в течение трех банковских дней учетные карточки для идентификации сумм, поступающих на счет экспортера в данном банке, по отношению к конкретным отгрузкам, указанным в реестре. [c.613]

Учетная карточка заполняется банком с участием самого импортера. В течение пяти рабочих дней с момента поступления учетной карточки в банк ее бумажная копия направляется импортеру для идентификации платежей, произведенных в оплате товаров, указанных в учетной карточке. Банк импортера осуществляет оплату импортируемых товаров при условии указания в поручении импортера номера и даты паспорта сделки. Банк импортера не позднее пятнадцатого календарного дня с даты платежа за импортируемые товары (или с даты зачисления средств в иностранной валюте, поступившей на валютный счет импортера в качестве возврата средств, ранее переведенных им в оплату импортируемых товаров) составляет карточку платежа (возврата платежа), представляющую собой документ о движении денежных средств, который формируется банком импортера и отправляется в ГТК России при оплате импортируемого товара или возврате ему ранее уплаченных средств. [c.616]

Анализ движения денежных средств. Смысловая нагрузка этого блока определяется прежде всего тем обстоятельством, что с позиции контроля и оценки эффективности функционирования предприятия необходимо иметь представление о том, какие виды деятельности генерируют основной объем денежных поступлений и оттоков. Анализ движения денежных средств позволяет определить сальдо денежного потока в результате текущей, инвестиционной и финансовой деятельности. Наиболее распространен в анализе так называемый прямой метод, предполагающий идентификацию всех операций, затрагивающих дебет денежных счетов (приток денежных средств) и кредит денежных счетов (отток денежных средств). Идентификация соответствующих проводок в системе бухгалтерского учета обеспечивает помимо прочего группировку оттоков и притоков денежных средств по важнейшим видам деятельности (текущая, инвестиционная, финансовая). [c.136]

Метод прямой — метод составления отчета о движении денежных средств путем идентификации всех операций, затрагивающих счета денежных средств. [c.305]

Следует заметить, что постановка и решение оптимизационных задач описанного типа в приложении к инвестиционным программам имеют, по большому счету, лишь теоретическую значимость, в частности как иллюстрация возможностей метода линейного программирования, поскольку предполагают слишком много условностей, которые вряд ли выполнимы на практике. В их числе предпосылка о бесконечной делимости проектов и получаемая в связи с этим рекомендация типа включи в оптимальную программу 0,128 инвестиционного проекта //" возможность оценить потоки ликвидационных стоимостей задание индивидуальных процентных ставок на перспективу четкая идентификация притоков по отдельным проектам (на практике в подавляющем большинстве случаев инвестиционные проекты взаимосвязаны в том смысле, что внедрение очередного проекта влияет на результативность уже действующих проектов и отделить соответствующие эффекты, тем более на перспективу, вряд ли возможно) неизменность количественных параметров проектов при их сдвиге в будущее в соответствии с рекомендациями метода линейного программирования и т.п. Поэтому в реальной жизни задачу составления оптимальной инвестиционной программы существенно упрощают, а многие инвестиционные расчеты в ходе составления [c.437]

Анализ движения денежных средств позволяет определить сальдо денежного потока в результате текущей, инвестиционной и финансовой деятельности. Аналитические процедуры выполняются в рамках либо прямого, либо косвенного методов в первом случае идут от счетов бухгалтерского учета, во втором — от бухгалтерской отчетности. Прямой метод предполагает идентификацию всех проводок, затрагивающих дебет денежных счетов (приток денежных средств) и кредит денежных счетов (отток денежных средств). Последовательный просмотр всех проводок обеспечивает помимо прочего группировку оттоков и притоков денежных средств по важнейшим видам деятельности (текущая, инвестиционная, финансовая). Косвенный метод основывается на идентификации и учете операций неденежного характера, т.е. не затрагивающих непосредственно счета денежных средств, и последовательной корректировке чистой прибыли на результаты подобных операций здесь исходным элементом является отчетная прибыль. [c.475]

В большинстве стран отсутствует практика идентификации в балансе резервов и фондов, созданных за счет прибыли, поэтому в балансе нередко приводится одна статья Нераспределенная прибыль , объемлющая все такие фонды и потому нередко занимающая значительный удельный вес в валюте баланса. [c.525]

Финансовый и управленческий бухгалтерский учет основывается на данных оперативного учета, которые последовательно сводятся и группируются на взаимосвязанных счетах. Полученная таким образом информация на счетах характеризует состояние и движение средств предприятия и источников их образования. Это достигается путем применения различных действий, способов и приемов бухгалтерского учета, в том числе документирования, стоимостной оценки (калькуляции), классификации в номенклатуре плана счетов, инвентаризации, идентификации, двойной записи, баланса и отчетности. [c.39]

Идентификация ФХЖ обусловлена необходимостью установления момента времени регистрации хозяйственной операции (точка идентификации). Так, одни организации строят учетную политику, согласно которой точкой идентификации для сделки купли-продажи считается акцепт счета поставщика (т.е. подтверждение покупателем согласия на оплату) или факт оплаты счета другие — отгрузку поставщиком товара третьи — реальное поступление товарно-материальных ценностей на склад покупателя. Международные стандарты бухгалтерского учета ориентируются на момент перехода права собственности от продавца (поставщика) к покупателю, который в зависимости от условий договора купли-продажи может произойти на складе продавца, на станции отправления или назначения, на складе покупателя. При этом неважно, оплачены счета поставщиков или покупатель принял обязательство оплатить их в оговоренные соглашением сроки. [c.146]

На уровне ФХЖ в бухгалтерском учете осуществляется не только идентификация по времени и оценка их, но и отражение данных о хозяйственных процессах на счетах Главной книги. Адекватность отражения зависит как от правильности распознания сущности каждого ФХЖ и последствий его воздействия на финансовые результаты деятельности, так и от объективности и логичности построения номенклатуры счетов. В бухгалтерской практике классификацию ФХЖ в номенклатуре Плана счетов принято называть корреспонденцией счетов. Но не для всех ФХЖ бухгалтер может с достаточной степенью надежности определить период времени, на результаты которого оказывает влияние ФХЖ, или его стоимостную оценку, или последствия воздействия на объекты бухгалтерского наблюдения. Такие факты отражаются в учете и отчетности в особом порядке и называются условными. [c.148]

Классификация фактов хозяйственной жизни (экономические и юридические характеристики). Для квалифицированного распознания каждого ФХЖ и последующей идентификации, оценки и классификации в номенклатуре Плана счетов необходимо уяснить экономические и юридические характеристики ФХЖ. [c.149]

В российской практике бухгалтер использует принцип осторожности в оценке для идентификации момента признания внереализационных доходов. Например, он часто не признает доходами выигранные в суде штрафы, пени, неустойки, пока деньги не поступят на банковский счет. Использование этого метода для определения момента признания реализационных доходов привело бы к нежелательным последствиям, а его применение для этих целей в условиях российской экономики надолго бы еще продлило действие кассового метода в учете доходов. [c.185]

Текущие бухгалтерские действия основываются на анализе информации, содержащейся в первичных документах (данных оперативного учета), подтверждающих свершившиеся факты хозяйственной жизни. Осмысление информации о производственно-хозяйственных и финансовых процессах предусматривает стоимостную оценку ФХЖ, их идентификацию по времени и классификацию в номенклатуре плана счетов, избранного для экономического субъекта. В результате перечисленных действий формируются входящие данные бухгалтерской информационной системы — счетные записи по каждому отдельному ФХЖ. [c.274]

Как отмечалось в гл. 6, основным объектом бухгалтерского наблюдения признаются свершившиеся факты хозяйственной жизни (ФХЖ), информация о которых фиксируется в первичных документах. Первые бухгалтерские действия по обработке данных включают стоимостную оценку ФХЖ, идентификацию ФХЖ по времени и классификацию хозяйственного факта в номенклатуре плана счетов, определенного для данного экономического субъекта. [c.457]

Идентификация ФХЖ по времени направлена на выявление отчетного периода или периодов (настоящего, прошедших или будущих), на финансовые результаты деятельности в которых оказывают влияние анализируемые ФХЖ. Например, поступление денежных средств на счета в банке или в кассу организации может рассматриваться неоднозначно 1) как доход отчетного периода 2) погашение дебиторской задолженности покупателей или заказчиков, образовавшейся в прошлом 3) относиться к авансам, полученным организацией, которые превратятся в доходы в будущем по мере их зарабатывания. [c.457]

Последующие действия бухгалтера (после стоимостной оценки, идентификации по времени и классификации объектов в номенклатуре плана счетов) направлены на установление смысловых связей между этими объектами, отображение их через корреспонденцию бухгалтерских счетов, участвующих в описании ФХЖ. [c.461]

Первый — творческий, выполняемый высококвалифицированным и наделенным соответствующими полномочиями специалистом (главным бухгалтером, его заместителем или старшим бухгалтером), предполагает осмысление (анализ) содержания факта хозяйственной жизни, отраженного в первичном документе. На этом этапе бухгалтер осуществляет основные профессиональные действия идентификацию ФХЖ по времени оценку по стоимости классификацию ФХЖ в номенклатуре плана счетов, выбранного для данного экономического субъекта, т. е. корреспонденцию счетов. [c.488]

Факты хозяйственной жизни в соответствии с принципом идентификации должны быть соотнесены с определенными отчетными периодами, а это предполагает выбор момента, к которому относится и с которым идентифицируется определенный факт хозяйственной жизни. Например, предприятие покупает материалы. Покупка связана со следующими шестью моментами (1) сотрудник фирмы направил заявку в отдел снабжения (2) отдел снабжения направил заявку поставщику (3) поставщик отправил ценности и счет на них (4) ценности поступили на склад предприятия (5) счет поставщика поступил в бухгалтерию (6) фирма оплатила счет. Каждый из этих моментов, с точки зрения счетоведения, может [c.34]

Комментарий. Согласно принципу идентификации (подход начисление) расходы на заработную плату увеличивают стоимость вырабатываемой в основном производстве продукции и поэтому счет Основное производство дебетуется [6]. С другой стороны, по аналогии с операцией (2) возникает задолженность перед коллективом рабочих и служащих, и пока им не будет выплачена заработная плата, они выступают кредиторами предприятия (учитывается в пассиве баланса). Таким образом, общая кредиторская задолженность предприятия возрастает, в результате появляется запись [c.53]

Комментарий. Эта операция остается не ясной до тех пор, пока не будет разъяснено кто должен платить органам социального страхования, сам работник или предприятие за работника. В первом случае повторяется предыдущая операция (5), но вместо счета 68 Расчеты с бюджетом применяется счет 69 Расчеты с органами социального страхования . Во втором случае предприятие принимает на себя расходы по социальному страхованию (принцип идентификации) и тем самым увеличивает себестоимость вырабатываемой продукции (счет 20 учитывается в активе баланса, счет 69 — в пассиве). В этом случае составляется запись [c.54]

Комментарий. Если идентифицировать получение дохода с возникновением дебиторской задолженности, то согласно принципу идентификации (подход начисление) эта операция с формальной точки зрения может считаться обратной по отношению к ситуации (2). Однако общим можно признать лишь то, что там увеличивалась кредиторская, а здесь дебиторская задолженность, но там увеличивались активы (запасы материалов), а здесь только уменьшаются запасы готовой продукции. Поэтому в данном случае более правильной будет аналогия с операциями (1), (3) и (7). Но и тут есть отличие. Если в названных операциях стоимость списываемых и приходуемых ценностей была одинаковой, то в последнем случае возникает новая особенность предприятие стремится получить за свою готовую продукцию больше, чем оно затратило на ее изготовление и тем самым фиксирует получение прибыли. Чтобы отразить этот момент, бухгалтеры вводят счет-экран (46 Реализация ) — это условный прием, однако он позволяет согласно принципу ясности отразить процесс получения финансового результата (увеличивается дебиторская за- [c.54]

Точно так же кредиторская задолженность должна быть отражена, согласно принципу идентификации, в момент ее погашения. Например, организация-покупатель выдала в погашение кредиторской задолженности организации-поставщику чек. Плательщик должен сразу же списать со своего счета сумму чека, но поставщик может предъявить в банк данный чек через t дней. Следовательно, балансирования не будет по крайней мере эти t дней, т.е. [c.155]

В нашей стране требуется в ВАп все записи выполнять по данным выписки из банковских счетов. Это приводит к нарушению принципа идентификации. [c.171]

Группа 1.1.1.2.3 представлена финансово-распределительными счетами, на которых регистрируются капитализируемые расходы и доходы, ибо согласно принципу идентификации в данном отчетном периоде может быть показана только та часть расходов, благодаря которой были получены доходы, и только та часть доходов, которая получена благодаря расходам, относящимся к данному отчетному периоду. В первом случае говорят о расходах будущих периодов, во втором — о доходах будущих периодов. Те и другие результаты могут учитываться или на одном счете, тогда возникает переменное сальдо, или на двух счетах, тогда один счет (Расходы будущих периодов) имеет дебетовое сальдо и показывается в активе баланса, а другой (Доходы будущих периодов) имеет кредитовое сальдо и показывается в пассиве баланса. [c.309]

Все счета бухгалтерского учета (1) так или иначе отражают вложения (затраты) предприятия и его доходы. Согласно принципу идентификации счета должны быть построены таким образом, чтобы затраты определенного отчетного периода строго соответствовали доходам этого же отчетного периода. Прежде всего счета должны быть разделены на две большие группы капитализированные (1.1) и некапитализированные (1.2). Первые показываются в балансе, вторые — в отчете о прибылях и убытках (рис. 8.2). [c.307]

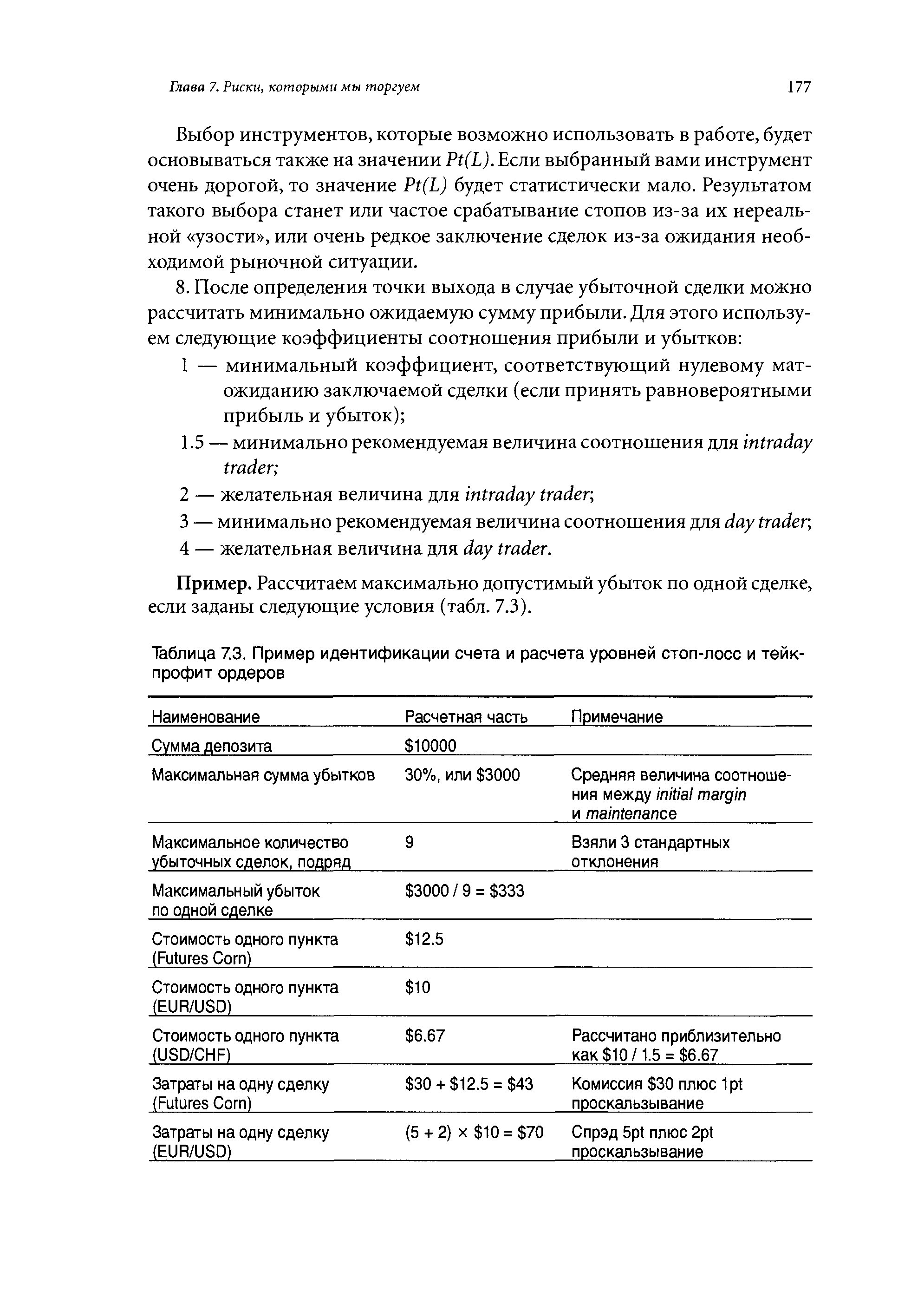

| Таблица 7.3. Пример идентификации счета и расчета уровней стоп-лосс и тейк-профит ордеров |  |