Основные понятия, связанные. с оценкой будущих доходов. Понятие чистого дохода и чистого операционного дохода. Ставка дохода на капитал и конечная отдача капитала, инвестированного в недвижимость. [c.367]

Поток доходов от недвижимости. Составные части коэффициента капитализации дохода от недвижимости. Текущая и конечная отдача капитала, инвестированного в недвижимость. Прогноз будущих доходов и связанные с ним поправки. [c.367]

Концепция временной стоимости денег и математические основы финансового менеджмента. Базовые понятия финансовой математики. Учет фактора времени в оценке затрат и будущих доходов метод аннуитета, метод наращивания и метод дисконтирования. [c.469]

До сих пор мы рассматривали случаи, когда цены, доходы и другие переменные были точно определены. Однако во многих случаях выбор, производимый людьми, связан со значительной неопределенностью. Например, большинство людей берут деньги в долг для крупных приобретений — таких, как жилье или средства для окончания колледжа, с которым планируют рассчитаться из будущих доходов. Но для большинства из нас будущие доходы неопределенны. Наши доходы могут возрасти или снизиться, нас могут повысить или понизить по службе или мы даже можем потерять работу. Если мы откладываем покупку дома или уплату за образование в колледже, мы рискуем оказаться перед ростом цен в реальном выражении. Как нам следует учитывать эти неопределенности при принятии решения о дорогостоящей покупке или крупном капиталовложении [c.125]

По-разному бухгалтеры и экономисты относятся и к амортизации. При оценке будущих доходов экономист или руководитель интересуется капитальными затратами на здания и машинное оборудование. Это связано не только с денежными затратами на приобретение и обслуживание техники, но также и с издержками на износ основных производственных фондов. При подсчете количественных характеристик предшествующей деятельности фирмы бухгалтеры используют действующие правила налогообложения, чтобы определить размер амортизационных платежей и рассчитать прибыль. При этом размер амортизационных отчислений не обязательно отражает действительный износ оборудования. Нормы амортизации были существенно изменены налоговой реформой в 1986 г., хотя реальные темпы физического износа зданий и оборудования оставались неизменными. [c.191]

В данной главе мы изучим, как рассчитывать текущую стоимость будущих доходов. Это основа нашего исследо- [c.399]

ОЦЕНКА БУДУЩИХ ДОХОДОВ [c.403]

В судебной практике при несчастных случаях пострадавшими или их наследниками (если жертвы погибли) возбуждается дело против нанесшей ущерб стороны (или страховой компании) с целью возмещения ущерба. Кроме компенсации за причиненные боль, страдание и моральные потери, к ущербу относят и будущий доход, который пострадавший или погибший получил бы, не случись несчастья. Чтобы увидеть, как рассчитываются дисконтированные убытки, рассмотрим действительное происшествие 1986 г. (Для сохранения анонимности имена и некоторые данные изменены.) [c.404]

Уравнения (14.1) и (14.2) показывают, как стоимость двух различных облигаций, зависящую от ставки процента, используют для дисконтирования будущих доходов. Эти уравнения можно развернуть , чтобы показать зависимость стоимости облигации от ставки процента. Это особенно легко сделать в случае с бессрочной облигацией. Предположим, рыночная цена (а значит, и стоимость) бессрочной облигации равна Р. Тогда из уравнения (14.2) следует, что Р = 100 долл./R, a R = 100 долл./Р. Поэтому если цена бессрочной облигации 1000 долл., то ставка процента R=100 долл./ЮОО долл. = 0,10, или 10%. Эту ставку процента называют реальным доходом, или нормой прибыли. Это процент прибыли, получаемой от инвестиций в бессрочные облигации. [c.408]

Одним из наиболее распространенных и важных решений, принимаемых фирмой, является решение о новых инвестициях. Миллионы долларов могут быть вложены в завод или оборудование, которые будут работать и обеспечивать прибыли фирмы в течение долгих лет. Будущие доходы от капиталовложений зачастую неопределенны. А как только завод построен, фирма обычно не может демонтировать его или перепродать, чтобы компенсировать инвестиции, — они становятся невозвратными издержками. [c.411]

Как приходится фирме решать, будут ли те или иные капиталовложения рентабельными Ей следует подсчитать дисконтированную стоимость будущих доходов, ожидаемых от инвестиций, и сравнить ее с размером инвестиций. Это и есть критерий чистой дисконтированной стоимости (NPV) инвестируйте, если ожидаемые доходы больше, чем издержки на инвестиции. [c.411]

Теперь предположим, что данный проект совсем не связан с риском (т. е. фирма уверена, что будущие доходы составят ль л 2 и т. д.). Тогда вмененные издержки на капиталовложения равны свободной от риска прибыли (например, прибыли, которую можно получить от государственной облигации). Если ожидается, что проект продлится десять лет, фирма может использовать годовую ставку процента по десятилетней государственной облигации, чтобы вычислить NPV проекта, как это сделано в уравнении (14.3). Если NPV равно нулю, доход от капиталовложения будет просто равен вмененным издержкам и поэтому фирма будет безразлична к тому, вкладывать ли ей капитал или нет. Если NPV больше нуля, доход превышает вмененные издержки и капиталовложение будет прибыльно. [c.412]

В вышеприведенном примере мы предполагали, что будущие доходы определены и поэтому коэффициент приведения R не отражает размеров риска (например, ставка государственной облигации США). Допустим, что норматив приведения равен 9 %. Означает ли это, что NPV отрицательна и фирме не следует осуществлять капиталовложение [c.414]

Когда фирма вкладывает капитал, она тратит деньги сегодня, чтобы получить доход в будущем. Чтобы решить, выгодны ли капиталовложения, фирма должна определить дисконтированную сумму будущих доходов. Она осуществляет это, дисконтируя будущие доходы. [c.416]

Фирмы могут решить, стоит ли им осуществлять капиталовложение, применяя критерий дисконтированного дохода (NPV) вкладывай капитал, если дисконтированная сумма ожидаемых в будущем доходов от капиталовложения больше, чем издержки на инвестирование. [c.416]

Фонды должны давать льготные кредиты на финансирование затрат, вычитаемых из гранта, в связи с тем, что реализация проекта в будущем может принести определенные доходы. В этом случае кредит должен даваться под будущие доходы и погашаться за счет будущих доходов. [c.35]

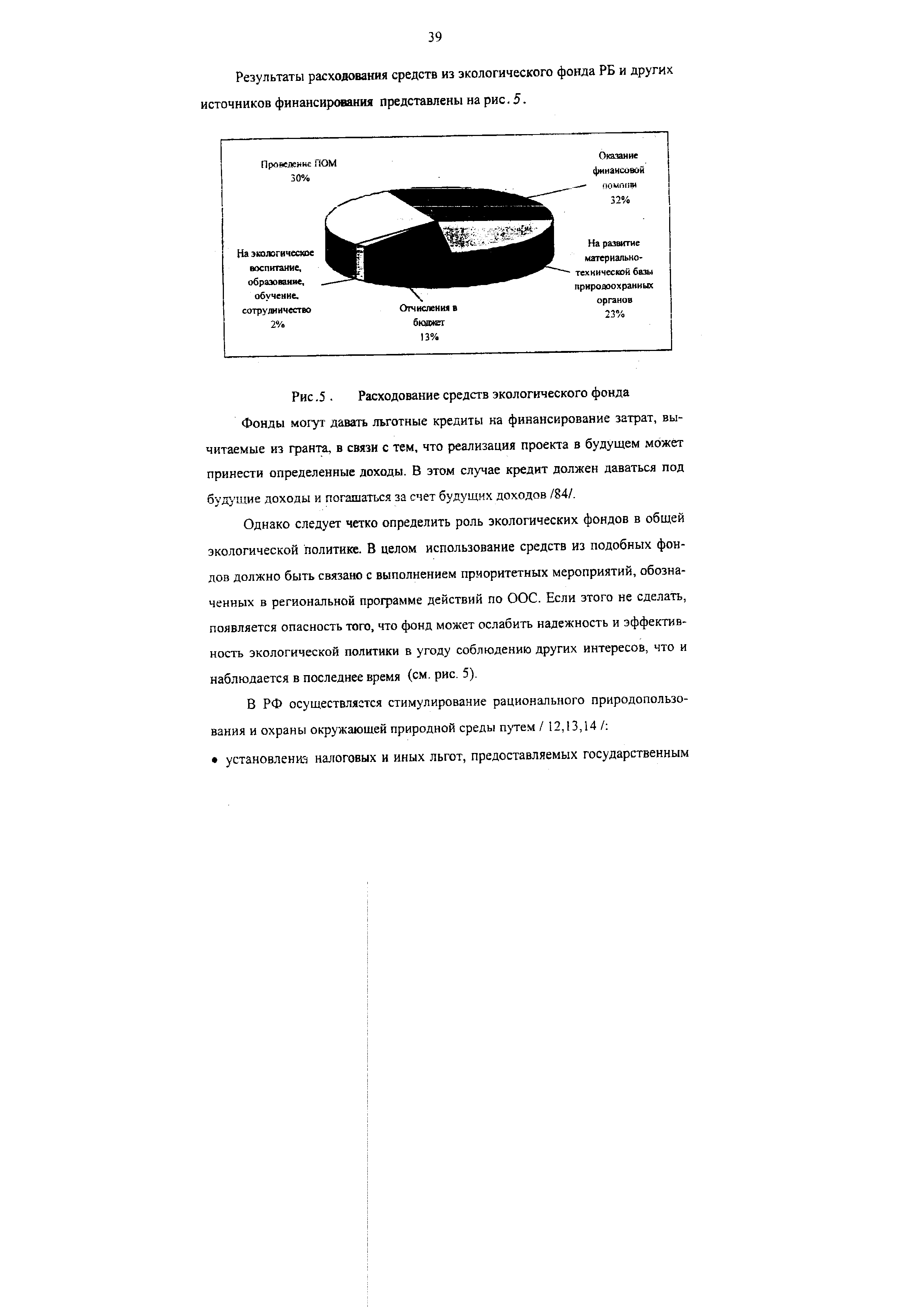

| Рис. 5. Расходование средств экологического фонда Фонды могут давать льготные кредиты на финансирование затрат, вычитаемые из гранта, в связи с тем, что реализация проекта в будущем может принести определенные доходы. В этом случае кредит должен даваться под будущие доходы и погашаться за счет будущих доходов /84/. |  |

Применительно к финансовым ресурсам можно говорить о постоянном соотнесении спроса и предложения. Чем точнее определены будущие доходы инвестора, тем выше успех инвестирования. Риск инвестиций определяется разностью между ожидаемыми и реальными доходами от вложений. [c.97]

Большую определенность в отношении будущих доходов имеет тот, кто непосредственно использует инвестиции, то есть их потребитель. В этом случае потребитель инвестиций одновременно "производит" будущий доход, он участвует в создании новой стоимости. Когда владельцы инвестиционных ресурсов и потребители таких ресурсов - разные лица, на финансовом рынке возникает неравномерное распределение информации. Оно может быть преодолено с помощью дополнительной информации. Чем сложнее становится процесс инвестирования, тем выше потребность в дополнительной информации Изменить неравномерное распределение информации помогает дополнительная информация, спрос на которую растет по мере усложнения инвестиционного процесса в условиях неопределенности. [c.97]

Акции не выкупаются компанией, так что поток будущих доходов бесконечен. [c.502]

Процесс приведения будущих доходов в денежном эквиваленте (рублях или долларах и других иностранных валютах) к их текущей стоимости называется дисконтированием. [c.243]

Если в проведенном анализе стоимости используется доход за один год (или среднегодовой доход), то такой метод оценки называется методом прямой капитализации, а если в анализе используется поток будущих доходов (рентные платежи по годам за вычетом эксплуатационных расходов и выручка от продажи в конце периода владения) со своими ставками капитализации, то такой метод носит название метода дисконтирования денежных потоков. [c.293]

В этой таблице также присутствуют два типа нерелевантных данных, прошлые затраты (первоначальная стоимость существующей системы) и будущие доходы и расходы, величина которых не различается по анализируемым вариантам. [c.234]

Релевантные доходы — это ожидаемые будущие доходы, которые различаются при альтернативных вариантах при принятии управленческих решений [c.378]

Эти две величины денежных средств — инвестиции и доходы в целях корректного сравнения сводят к эквивалентным величинам, рассчитанным на один и тот же момент времени. Обычно сводят поток будущих доходов к нулевому моменту времени капитальных вложений. [c.362]

Оба типа решений влияют на будущие доходы домашнего хозяйства. Первый тип решений можно назвать инвестиционным, а доходы, получаемые от него,— также инвестиционными. Вместе с тем любые инвестиции требуют финансовых затрат в той или иной форме. [c.482]

Оценивая целесообразность финансовых вложений в тот или иной вид бизнеса, исходят из того, является это вложение более прибыльным (при допустимом уровне риска), чем вложения в государственные ценные бумаги, или нет. Используя несложные методы пытаются проанализировать будущие доходы при минимальном, безопасном уровне доходности. [c.71]

Бухгалтерский баланс — основная форма бухгалтерской отчетности, характеризующая состояние активов предприятия (актив баланса) и источников их формирования (пассив баланса). Существуют различные трактовки актива и пассива. С позиции кругооборота капитала актив баланса можно трактовать как совокупность монетарных активов и инвестиций (обобщенно, актив — расходы ради будущих доходов), а пассив —как совокупность капитала собственников предприятия и суммы обязательств перед кредиторами (обобщенно, пассив — доходы, которые впоследствии станут затратами). Поскольку актив и пассив баланса характеризуют один и тот же объект, но в разных аспектах, то итоговые суммы по активу и пассиву баланса совпадают. Итог баланса называют его валютой. [c.297]

Инвестиция — оцененные в стоимостной оценке расходы, сделанные в ожидании будущих доходов. Традиционно различают два вида инвестиций — финансовые и реальные. Первые представляют собой вложение капитала в долгосрочные финансовые активы — паи, акции, облигации вторые — в развитие материально-технической базы предприятий производственной и непроизводственной сфер. Формами представления инвестиций выступают основные средства, нематериальные активы, ценные бумаги. Инвестиции могут носить как краткосрочный, так и долгосрочный характер. На практике понятие инвестиций, как правило, сужают до вложений долгосрочного характера. [c.301]

Капитализация доходов — процедура оценки бизнеса или финансового актива путем расчета чистой приведенной стоимости ожидаемых будущих доходов. [c.302]

Подчас монополии требовали, чтобы им были возмещены и все будущие доходы, которые они могли бы получить от добычи и продажи нефти вплоть до окончания срока концессионных договоров. На основе таких явно несправедливых и необоснованных претензий они рассчитывали получить у Саудовской Аравии 21,8 млрд. и у Кувейта 9,3 млрд. долл. Однако нефтедобывающие страны наотрез отказались выполнить это требование6. [c.107]

Имперские министры обращались с Марриоттом скорее как слуги обедневшего, расточительного помещика, который хочет занять деньги под свое имение, чем как представители независимого государства. Они имели весьма слабое понятие о ценности нефти и абсолютно не интересовались ее будущим. Они больше заботились о том, чтобы получить от д Арси деньги, чем об ограничении его действий какими-либо условиями, и им удалось добиться своего. Помимо взяток, правительство получило 20 тыс. ф. ст. наличными и обещание уплаты еще 20 тыс. ф. ст. в акциях плюс 16% от всех будущих доходов. Взамен этого [c.106]

Вряд ли хоть одна из ведущих компаний, и меньше всего те, которые обладали прочными позициями в мировой торговле сырой нефтью, согласились бы уступить без борьбы эту центральную область своей деятельности. Их опасения, что страны-производители не только потребуют свой фунт мяса , но и будут настаивать на том, чтобы получить его по сходной цене — национализации по дешевке , как выразилась одна нефтяная компания, — еще больше усилились, когда стало известно, что ОПЕК подходит к вопросу об определении компенсации на основе чистой стоимости активов по книгам , не принимая в расчет никакой компенсации за потерю будущих доходов от добычи. Их подозрения, что вся эта сделка может, несмотря на тегеранское и триполийское соглашения, завершиться лишь повышением цен и отчислений в пользу государства, еще усугубились, когда ОПЕК стала говорить о повышении справочных цен с целью компенсации за любое падение покупательной способности доллара, положение которого в то время на валютных биржах было крайне критическим. [c.267]

Долг в обмен на налоги. В этом случае предполагается законодательное установление таких налоговых льгот для инвесторов — держателей внешнего долга, которые побудили бы их к инвестициям. Разрешение на конверсию должно предоставляться только при осуществлении инвестиций, ажных для экономики России. В этом случае внешний долг будет погашаться за счет будущих доходов. [c.272]

Расходы ( ost) — жертвование некоторого ресурса, т. е. его уменьшение или использование для достижения поставленных целей. В предпринимательской деятельности расходы могут рассматриваться в контексте либо физического движения ценностей, либо кругооборота капитала. В первом случае речь идет о банальном уменьшении физического объема актива во втором случае — о различных целесообразных трансформациях ресурсов, имеющих целью генерирование доходов (конечный элемент трансформационной цепочки — монетарные активы, появляющиеся в балансе фирмы в сумме, превышающей величину понесенных затрат). Как элемент трансформационного процесса расходы, как правило, совершаются в том случае, если они потенциально обещают доходы или являются составной частью ранее совершенных потенциально обещавших доход операций. Расходы либо капитализируются, т.е. отражаются в балансе как актив, и постепенно переносятся в затраты или потери в будущие периоды, либо немедленно относятся на затраты или потери отчетного периода. Таким образом, по отношению к затратам расходы могут выступать в качестве их причины или следствия. Примером первой ситуации может служить покупка основного средства за наличные, сопровождающаяся расходом денежных средств. В этом случае и сами основные средства трактуются как понесенные расходы ради будущих доходов в дальнейшем эти расходы будут постепенно декапитализироваться, т. е. трансформироваться в затраты в соответствии с выбранной системой амортизационных отчислений. Примером второй ситуации выступает фактическая выплата денежных средств в виде заработной платы, осуществляемая после ее начисления, т. е. признания в виде затрат. Расходование какого-либо ресурса либо не затрагивает валюты баланса (трансформация одного актива в другой), либо уменьшает ее (выплата заработной платы). [c.310]