Модель факторного анализа

СИСТЕМА АНАЛИЗА МАРКЕТИНГОВОЙ ИНФОРМАЦИИ Статистический банк Банк моделей Регрессионный Модель системы анализ ценообразования Корреляционный Модель расчета цены анализ Модель Факторный анализ методики выбора месторасположения Дискриминантный Модель составления анализ комплекса средств рекламы Гнездовой анализ Модель разработки рекламного бюджета [c.120]

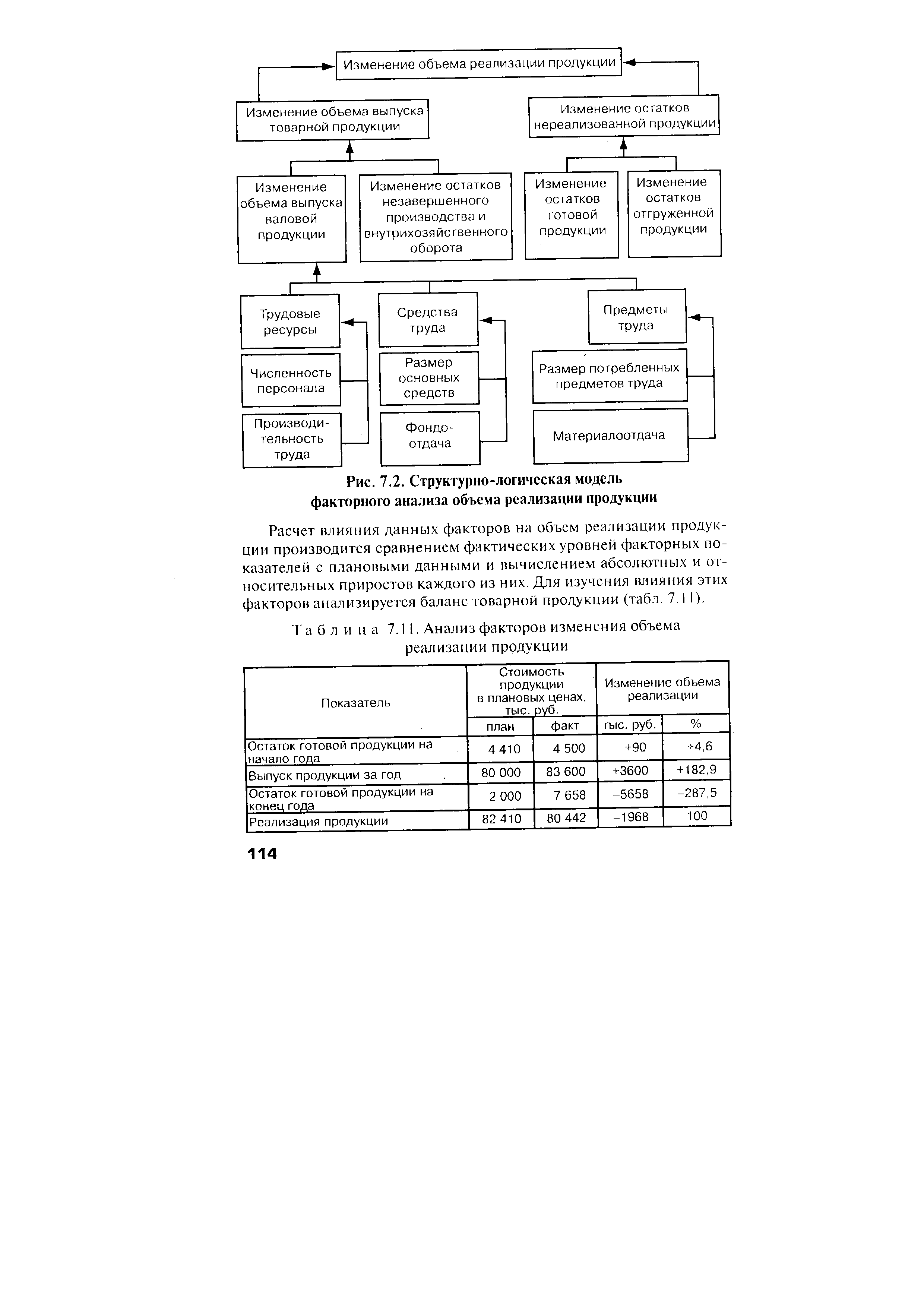

| Рис. 7.2. Структурно-логическая модель факторного анализа объема реализации продукции |

|

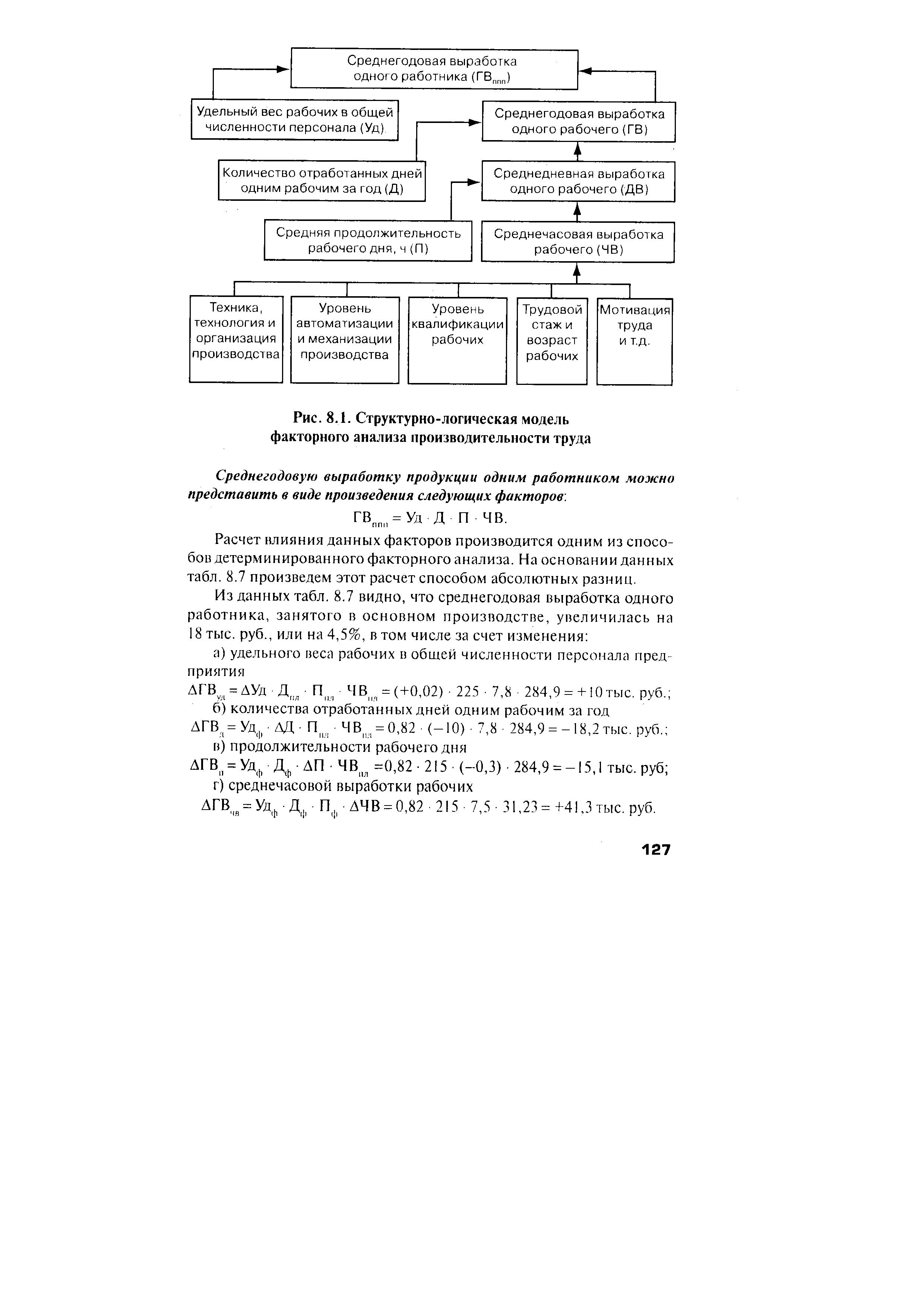

| Рис. 8.1. Структурно-логическая модель факторного анализа производительности труда |

|

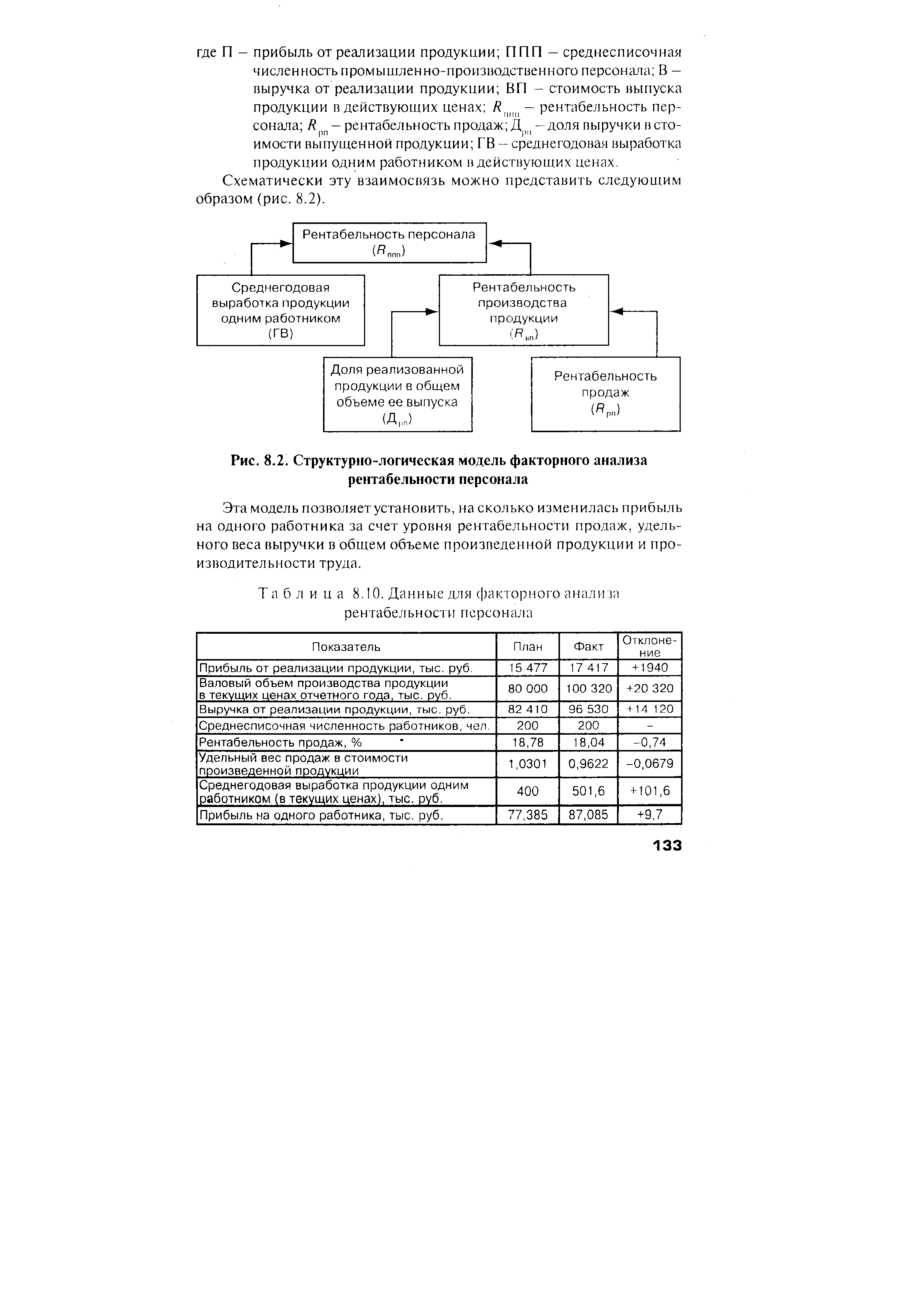

| Рис. 8.2. Структурно-логическая модель факторного анализа рентабельности персонала |

|

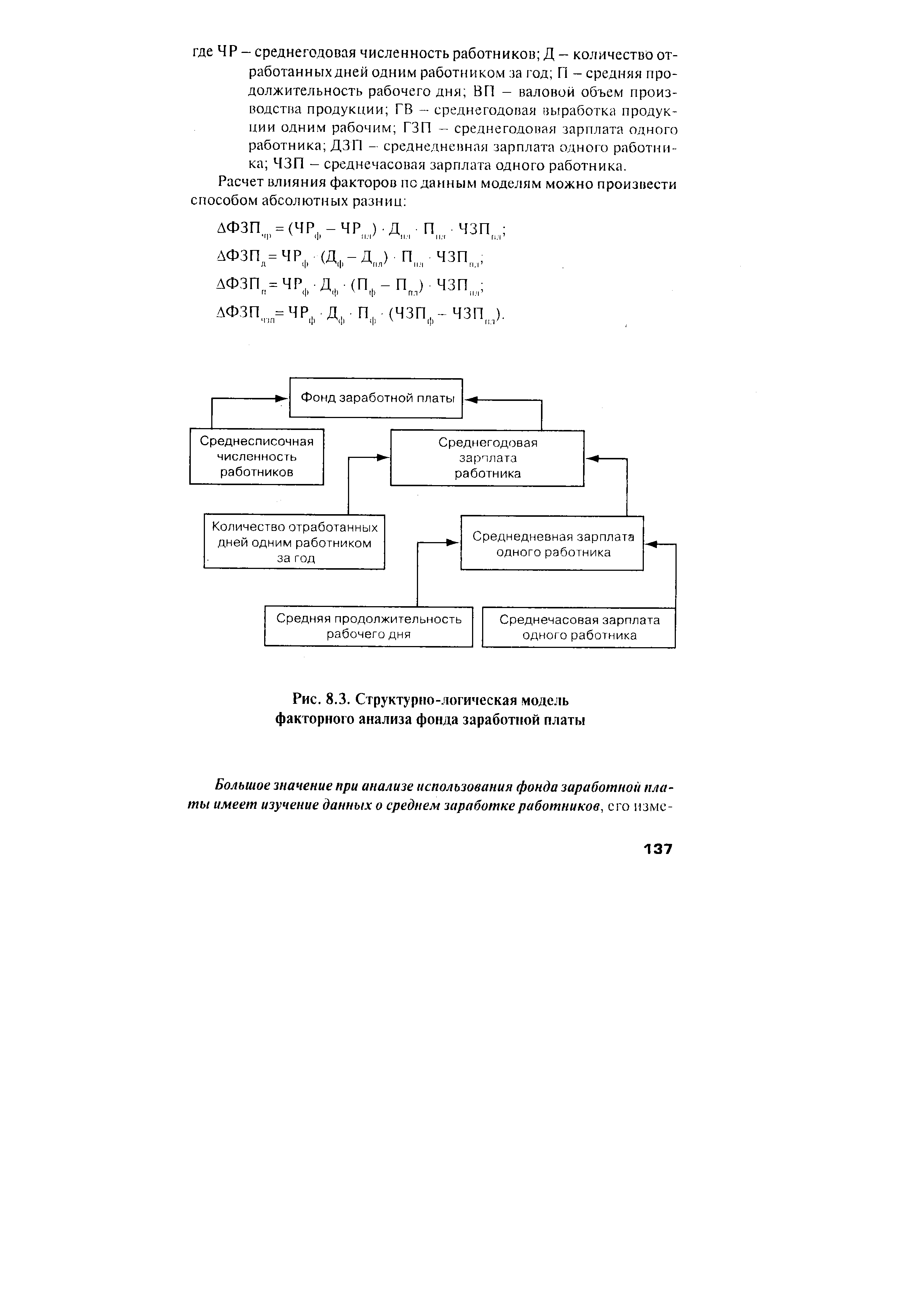

| Рис. 8.3. Структурно-логическая модель факторного анализа фонда заработной платы |

|

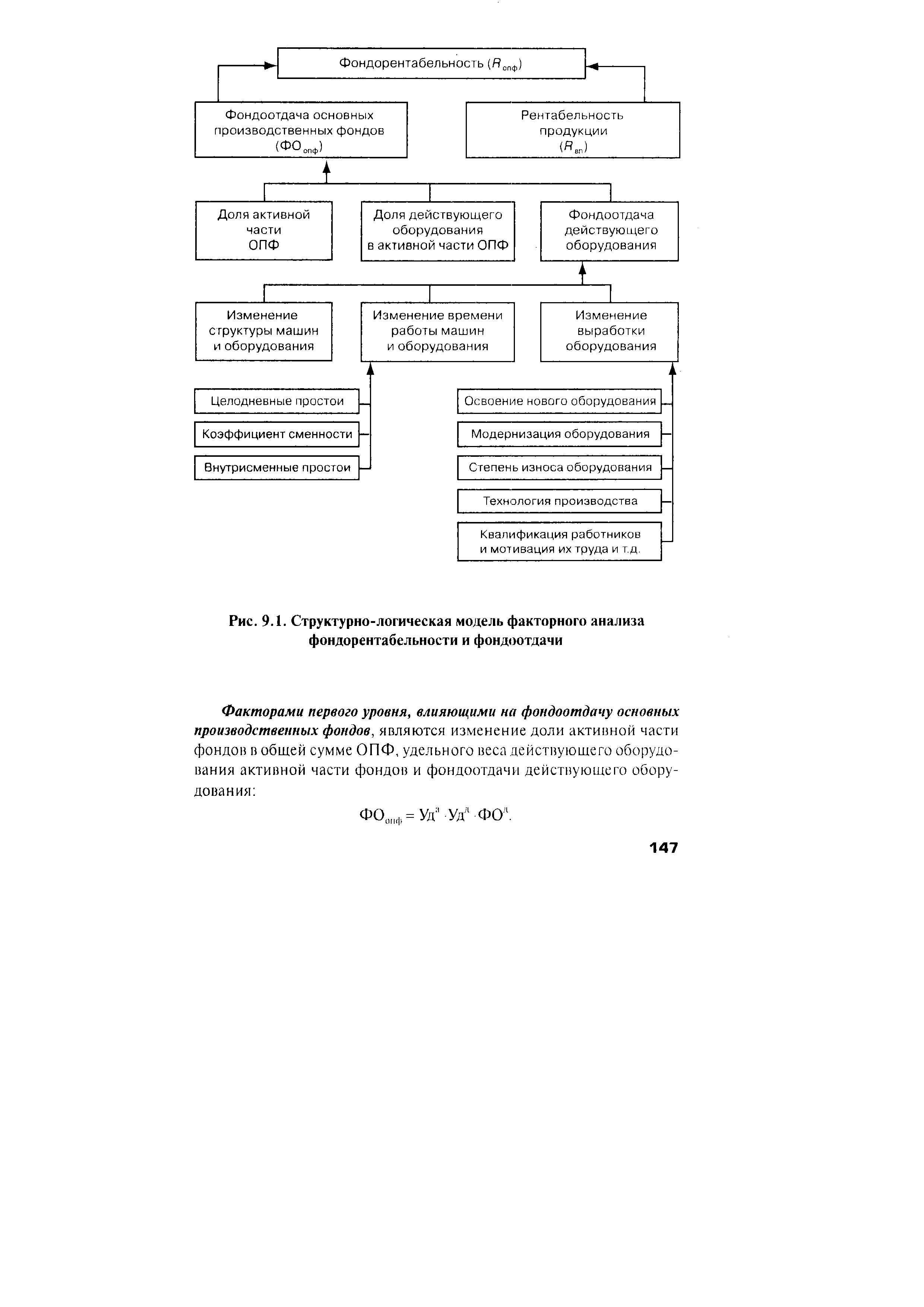

| Рис. 9.1. Структурно-логическая модель факторного анализа фондорентабельности и фондоотдачи |

|

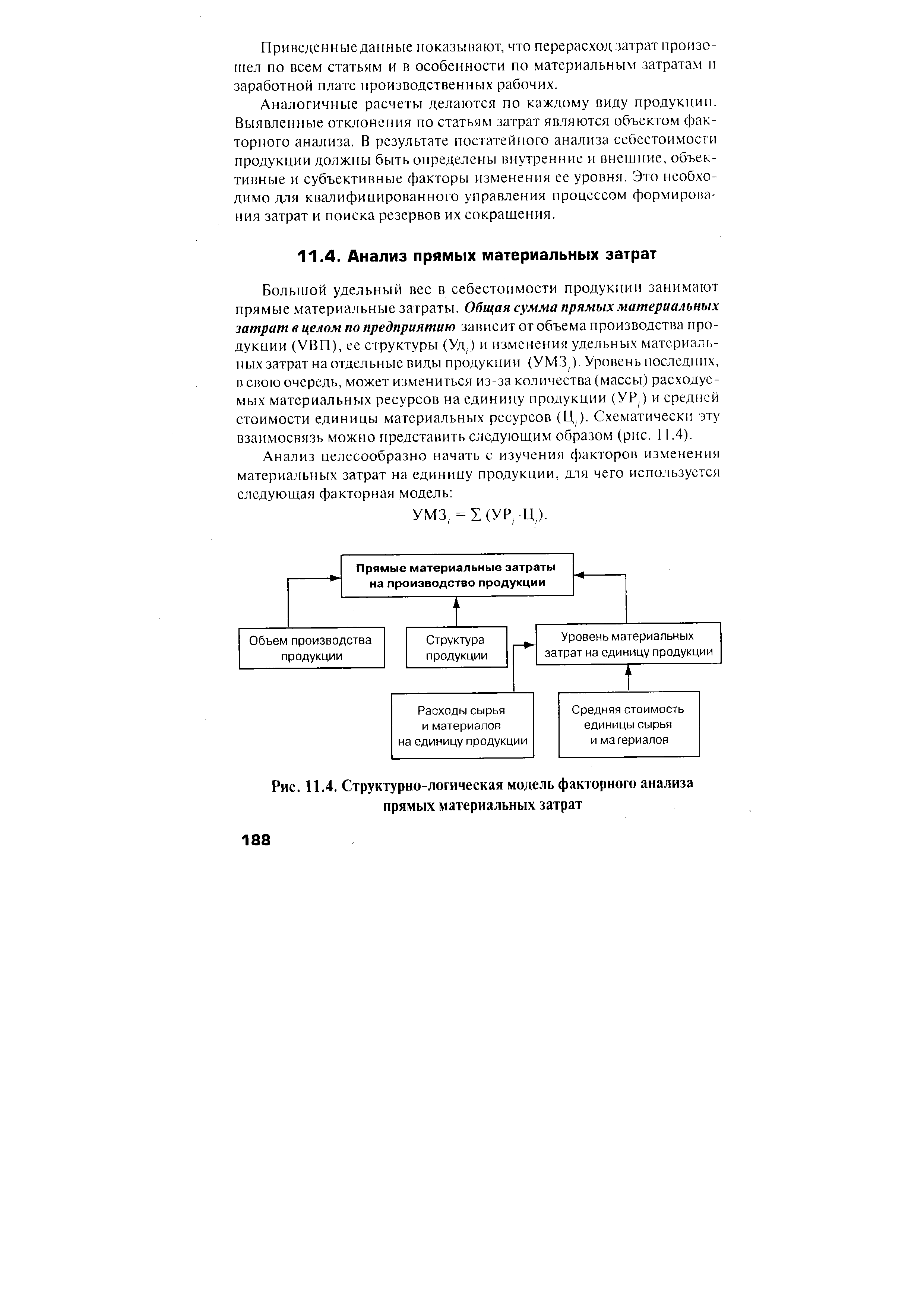

| Рис. 11.4. Структурно-логическая модель факторного анализа прямых материальных затрат |

|

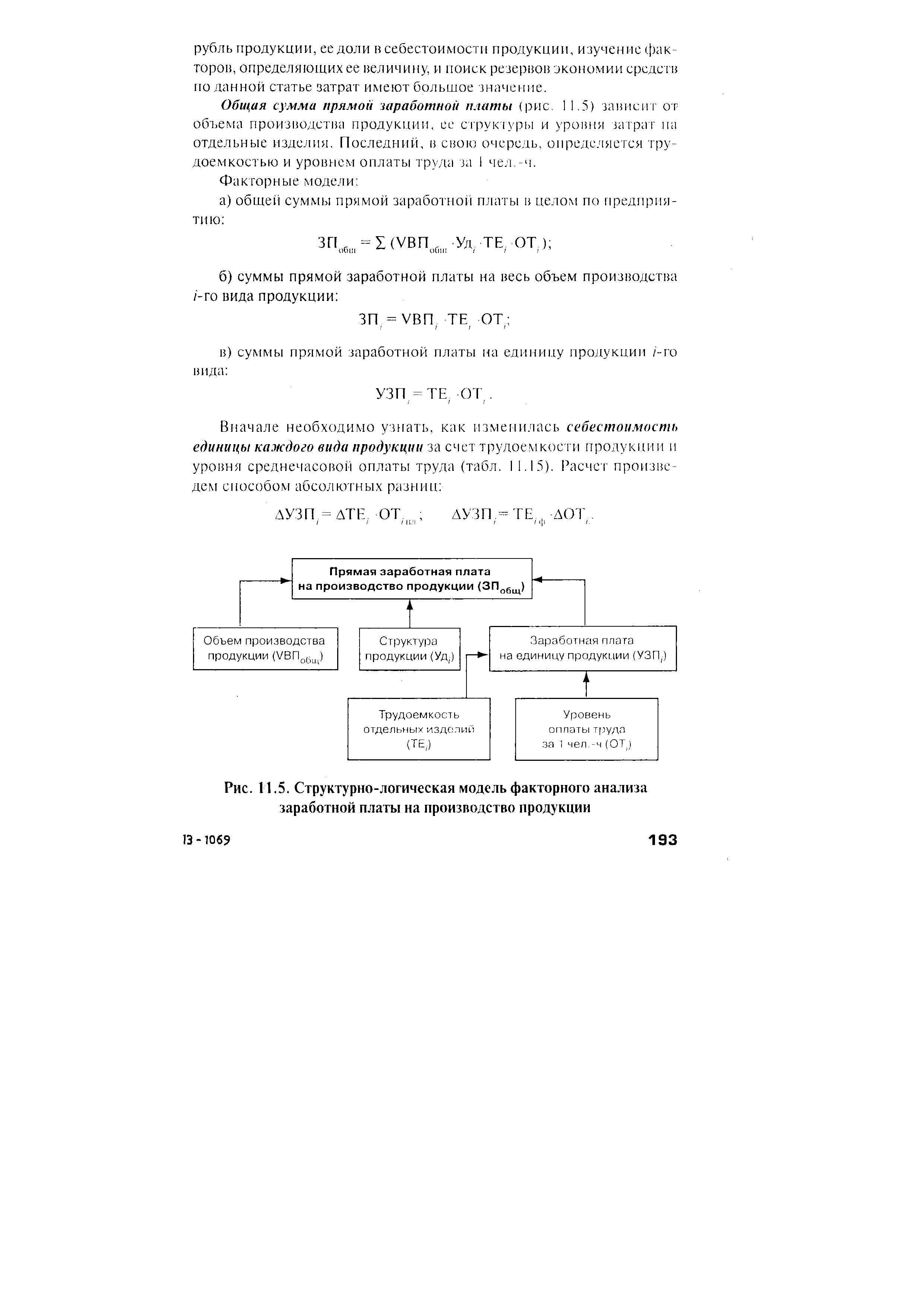

| Рис. 11.5. Структурно-логическая модель факторного анализа заработной платы на производство продукции |

|

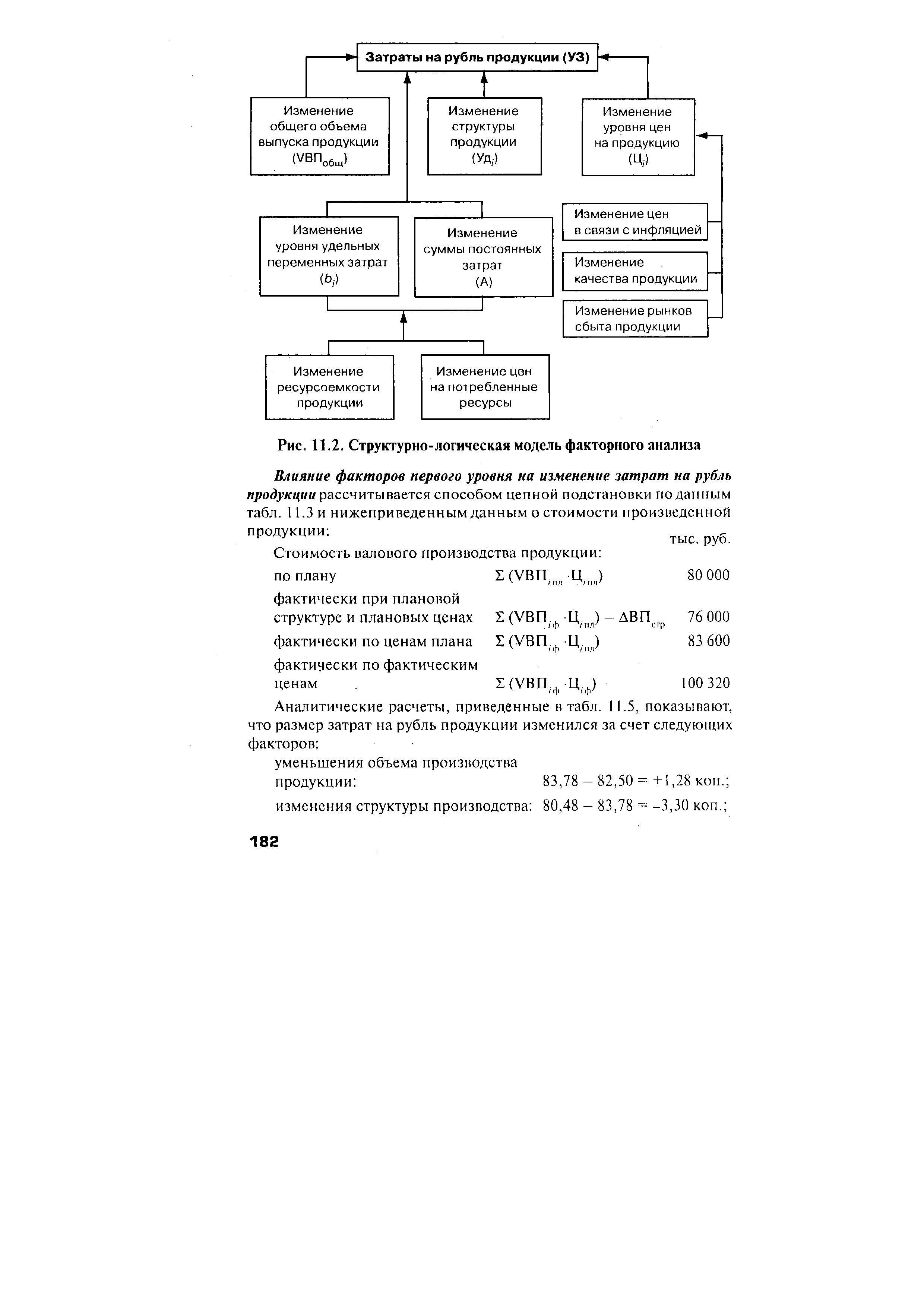

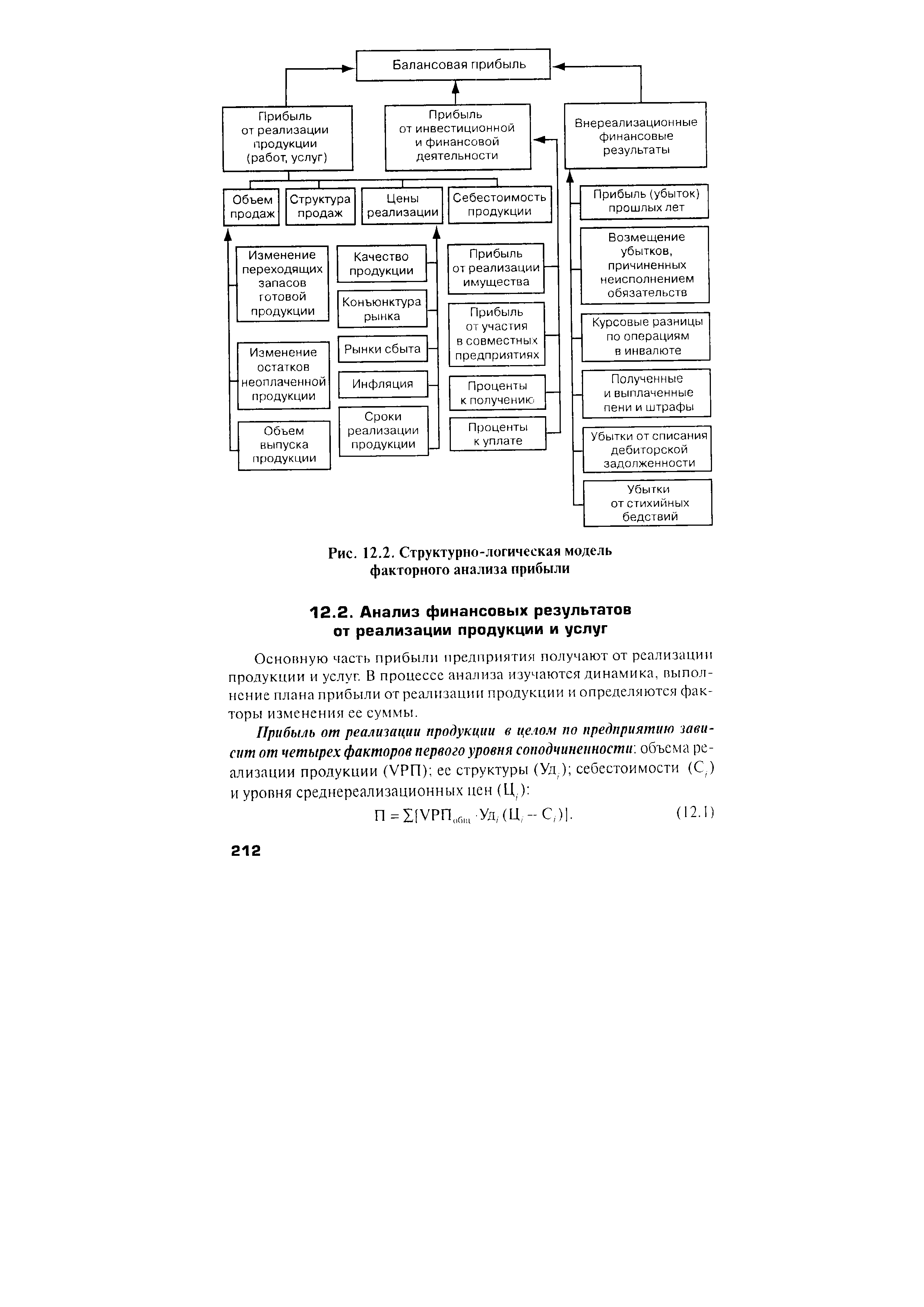

| Рис. 12.2. Структурно-логическая модель факторного анализа прибыли |

|

Модели факторного анализа, подобно приведенным выше, в нашей аналитической практике широко применяются. Они получили название моделей цепных подстановок. [c.39]

Можно предложить и другие смешанные модели факторного анализа рентабельности заемного капитала, более компактные, но в целом отражающие суть исследуемого вопроса. [c.218]

Постройте мультипликативные модели факторного анализа чистых активов. [c.223]

Связь называется функциональной, или жестко детерминированной, если каждому значению факторного признака соответствует вполне определенное неслучайное значение результативного признака. В качестве примера можно привести зависимости, реализованные в рамках известной модели факторного анализа фирмы Дюпон (краткое описание этой и других подобных моделей приведено в гл. 8). [c.74]

Жестко детерминированные модели факторного анализа [c.76]

Стохастические модели факторного анализа [c.82]

В основе методов имитационного моделирования и прогнозирования лежат модели различного типа, однако наибольшую распространенность на практике получил анализ с помощью моделей, описывающих функциональные, или жестко детерминированные, связи, когда каждому значению факторного признака соответствует вполне определенное неслучайное значение результативного признака. В качестве примера можно привести зависимости, реализованные в рамках известной модели факторного анализа фирмы Дюпон (суть модели будет описана ниже). Используя эту модель и подставляя в нее прогнозные значения различных факторов, например выручки от реализации, оборачиваемости активов, степени финансовой зависимости и другие, можно рассчитать прогнозное значение одного из основных показателей эффективности — коэффициента рентабельности собственного капитала. [c.135]

Значительный вклад в развитие теории экономического роста внес Р. Солоу. Им были разработаны две модели модель факторного анализа источников экономического роста и модель, раскрывающая взаимосвязь сбережений, накопления капитала и экономического роста Основой первой модели явилась производственная функция Кобба—Дугласа. Она была модифицирована путем ввода еще одного фактора — уровня развития технологий [c.405]

Детерминированные методы и модели факторного анализа. Для [c.127]

Финансовый план. Ключевая задача данного раздела заключена в системной оценке экономического потенциала проекта с выделением прогноза его финансовой стабильности на 5 лет с учетом анализа активов, пассивов, суммарных доходов и совокупных затрат обоснования безубыточной зоны, мониторинга рыночной устойчивости, замысла. В качестве исходных документов прилагаются сводный баланс доходов и расходов, баланс активов и пассивов, план денежных поступлений, экспертные оценки ключевых показателей маркетинговой деятельности, квалиметрические модели поведения покупателей и другие модели факторного анализа. [c.167]

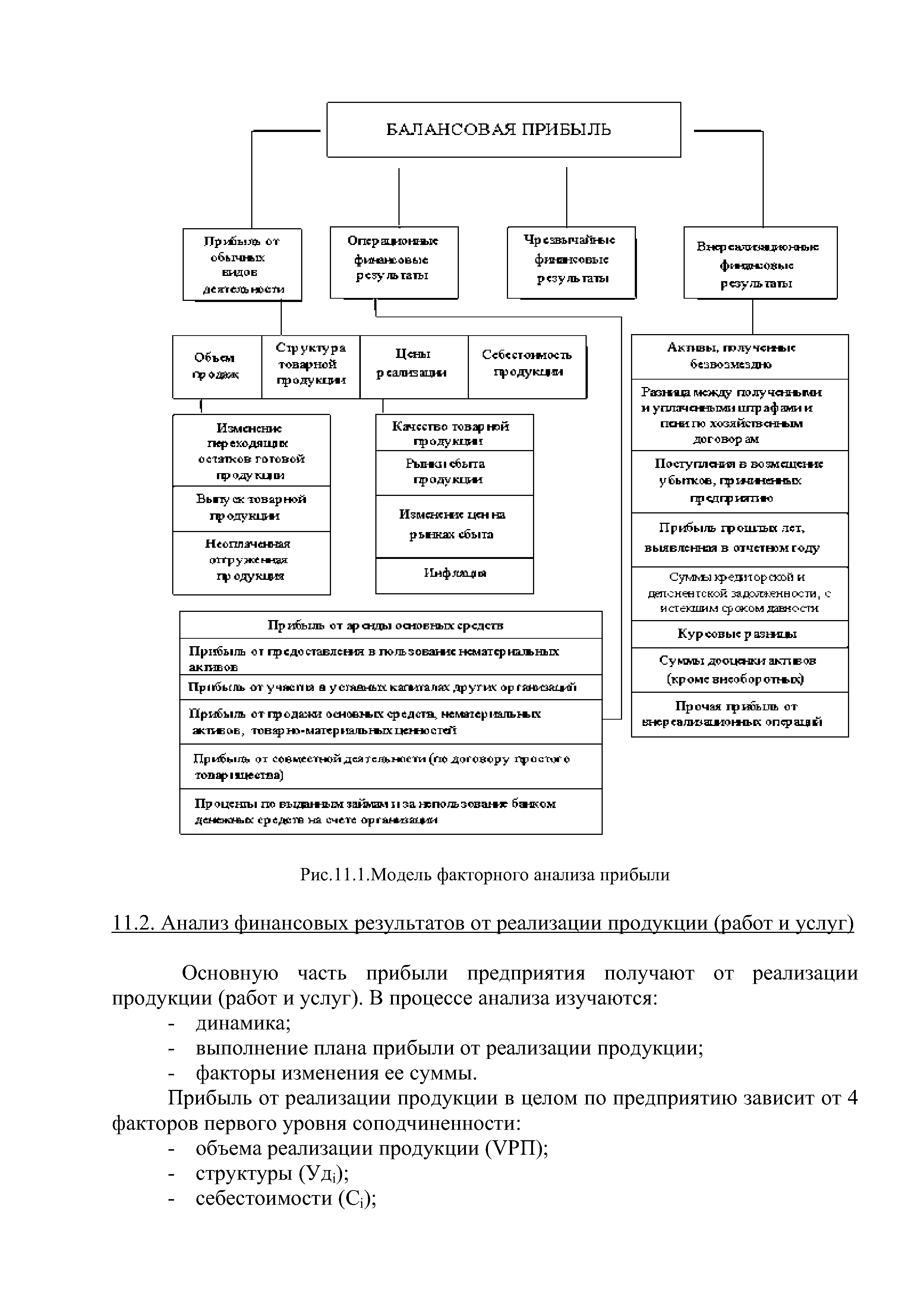

Модель факторного анализа прибыли [c.543]

Пусть х есть наблюдаемый случайный р х 1 вектор с Еж = /л и var(x) = П. В модели факторного анализа предполагается, что наблюдения порождены процессом [c.458]

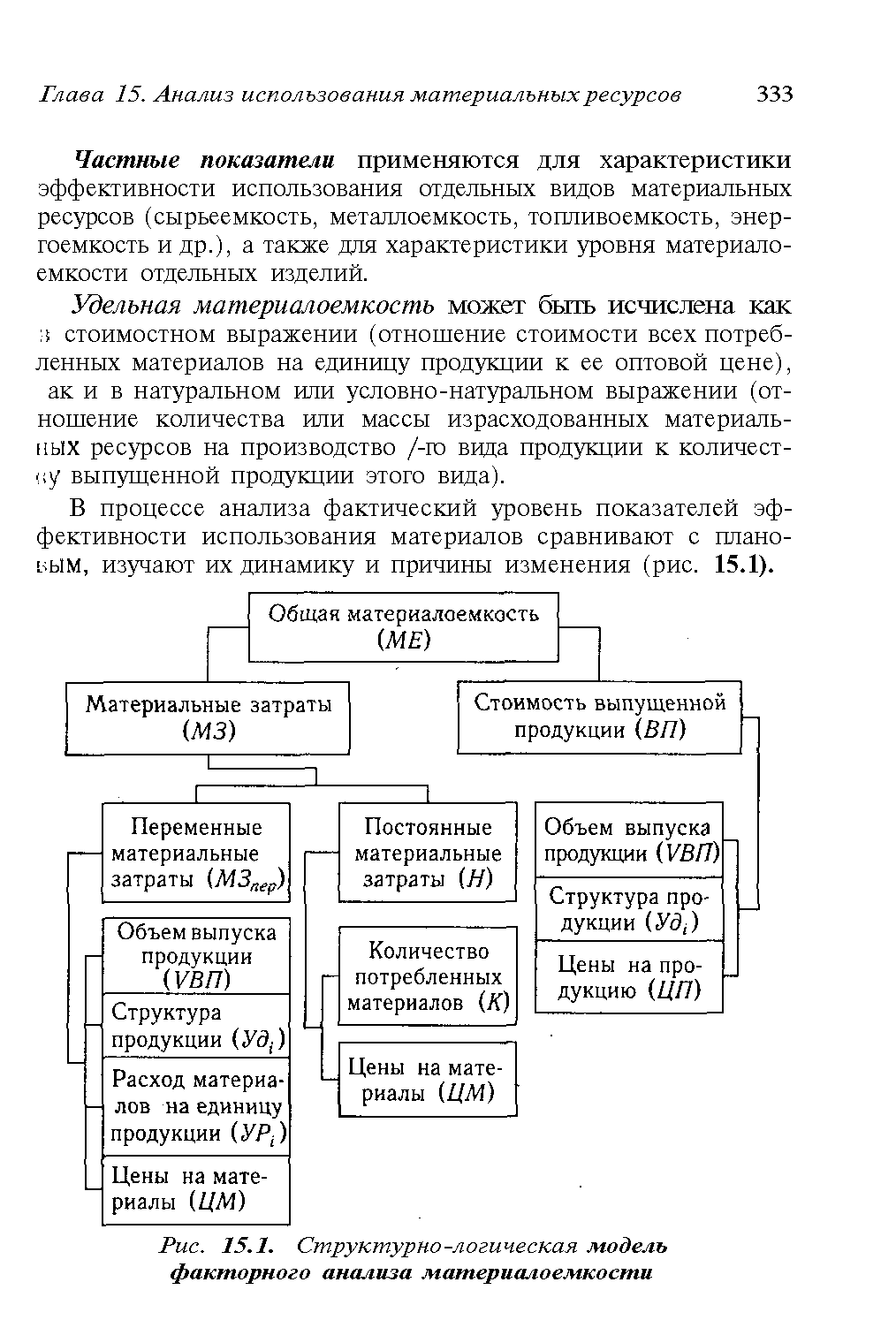

| Рис. 15.1. Структурно-логическая модель факторного анализа материалоемкости |

|

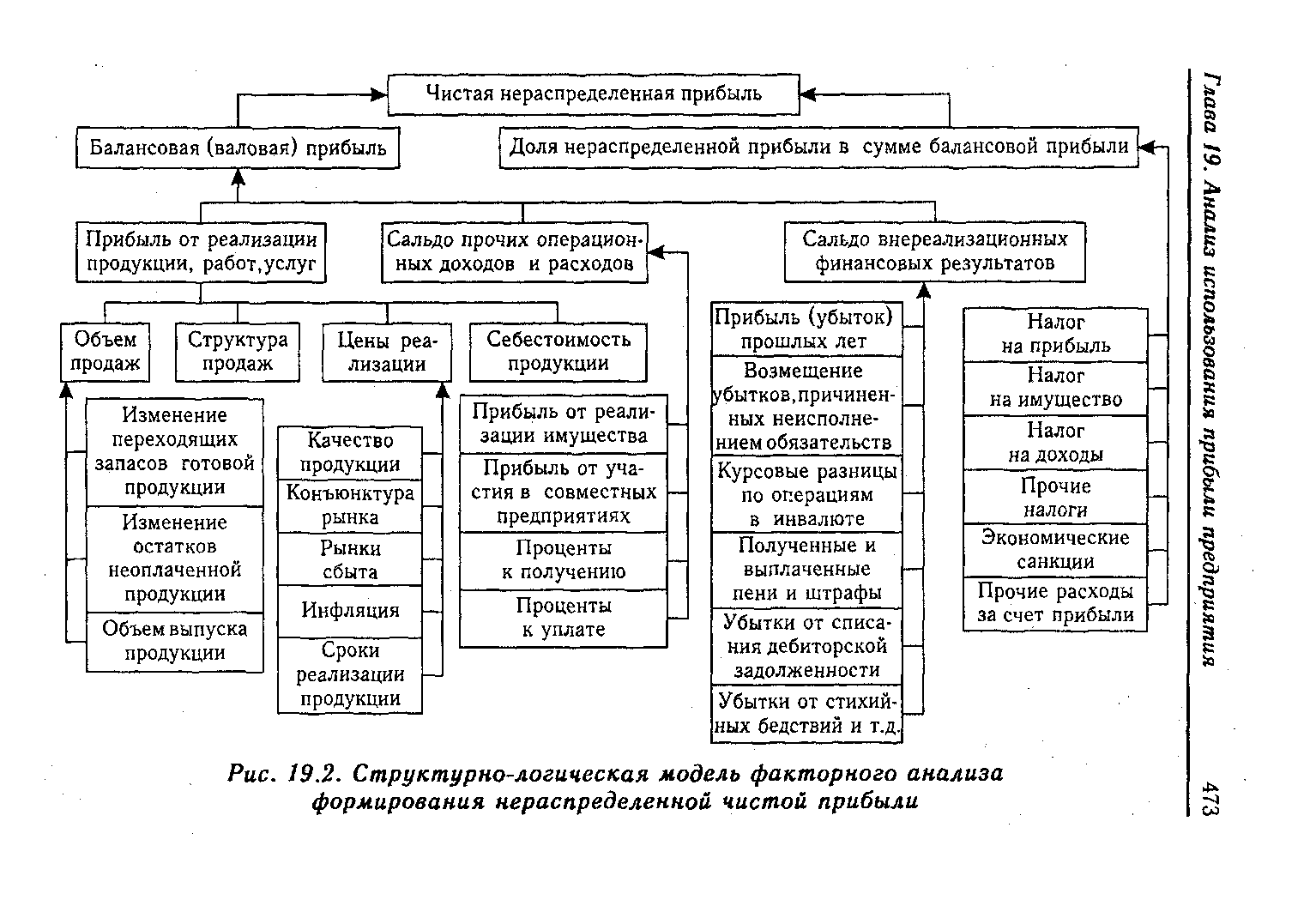

| Рис. 19.2. Структурно-логическая модель факторного анализа формирования нераспределенной чистой прибыли |

|

Поиск резервов эффективности производства — еще одна важная цель внутреннего анализа. Ее достижение связано с использованием жестко детерминированных моделей факторного анализа. Традиционно их применяют в ретроспективном анализе. Однако с управленческой точки зрения факторные модели наиболее эффективны для прогноза хозяйственных ситуаций, хотя реализация таких моделей требует, как правило, многовариантных расчетов и применения ЭВМ. (Пример моделирования показателей финансовых результатов будет приведен далее.) [c.89]

Правильным с точки зрения единства формы и содержания является модель факторного анализа. Эта модель факторного анализа построена на основе принципа соответствия затраты - генераторы затрат (показатели объема, то есть валового дохода) по отдельным направлениям деятельности страховой организации. При этом взаимосвязь затрат и валового дохода (генераторов затрат) количественно устанавливается через показатель маржинального дохода (разницы валового дохода и затрат) по данному направлению операций. Допустим, рост затрат по направлению деятельности является оправданным, если он приводит к опережающему росту валового дохода и, как следствие, к положительной динамике маржинального дохода (чистого дохода от операций) по данному направлению деятельности. Таким образом, факторный анализ, построенный на основе маржинального подхода (так называемый принцип директ-костинг ), позволяет не просто фиксировать динамику (отклонения) по отдельным статьям доходов и расходов, но и делать оценочные (нормативные) выводы в контексте того, как изменение отдельных статей доходов и затрат повлияло на благосостояние компании в целом. [c.62]

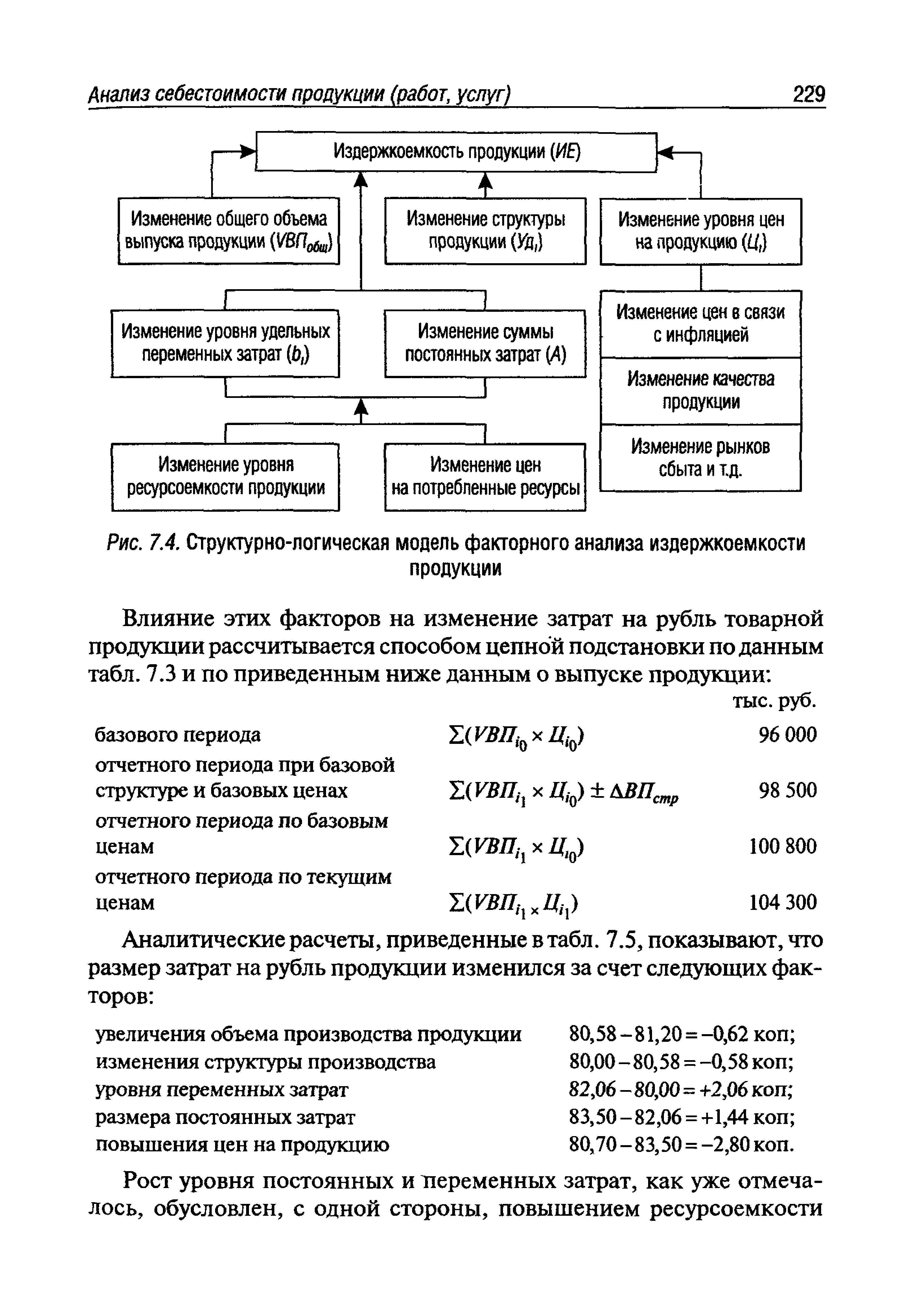

| Рис. 7.4. Структурно-логическая модель факторного анализа издержкоемкости |

|

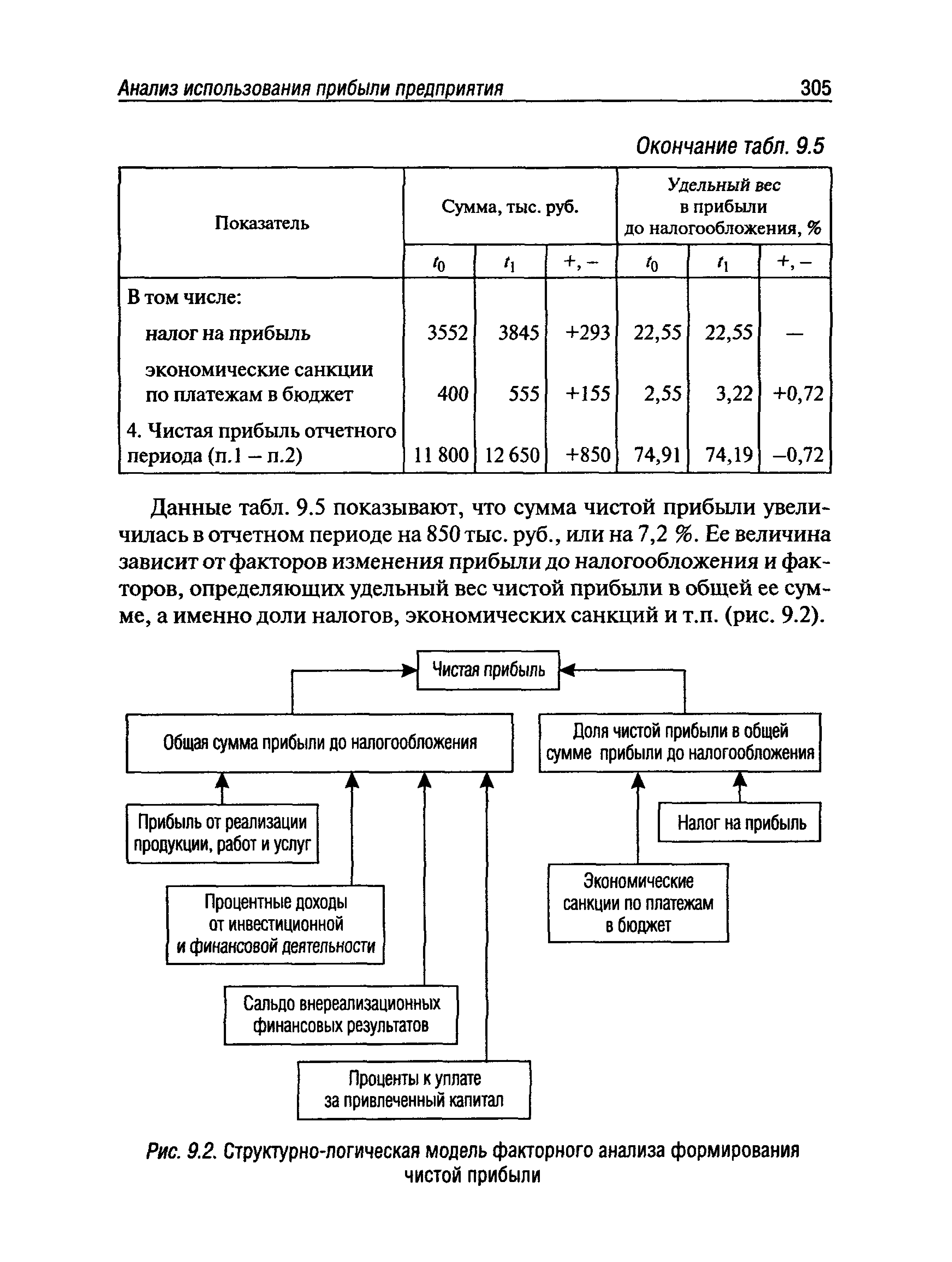

| Рис. 9.2. Структурно-логическая модель факторного анализа формирования |

|

Описывать процедуру для определения соответствия модели факторного анализа исходным данным, используя наблюдаемые и вычисленные корреляции. [c.717]

МОДЕЛЬ ФАКТОРНОГО АНАЛИЗА [c.719]

Можно подобрать веса так, чтобы первый коэффициент значения фактора объяснял наибольшую долю полной дисперсии. Затем отобрать второй набор весов так, чтобы второй фактор вносил наибольший вклад в остаточную дисперсию при условии, что он не коррелирует с первым фактором, же принцип применяется для отбора дополнительных весов для дополнительных факторов. Таким образом, можно оценить факторы так, чтобы их значения, в отличие от значений исходных переменных, не коррелировали. Более того, первый фактор объясняет наибольшую дисперсию в данных, второй фактор — вторую по величине дисперсию и Техническая обработка модели факторного анализа представлена в Приложении 19А. С факторным анализом связано несколько статистик. [c.720]

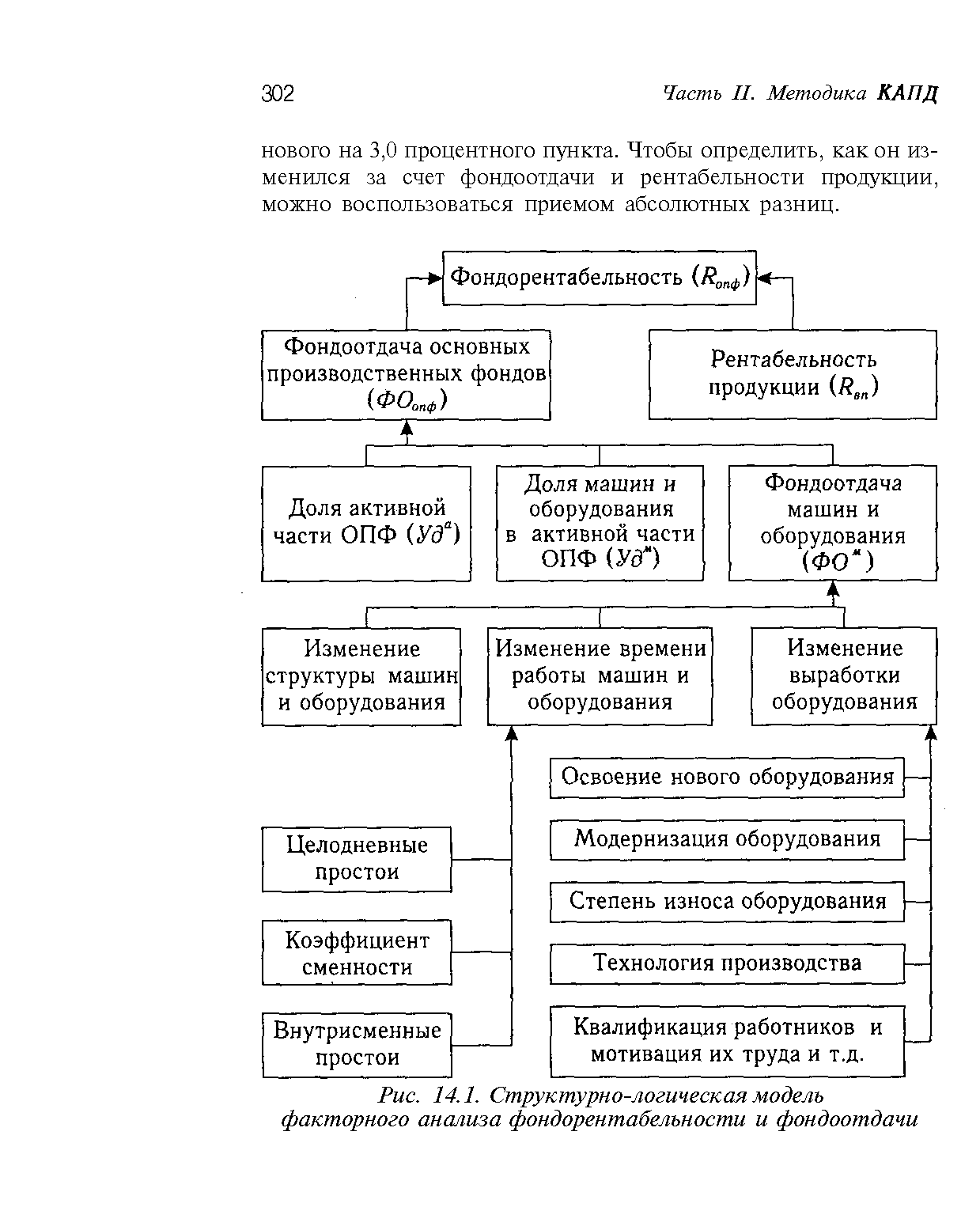

| Рис. 14.1. Структурно-логическая модель факторного анализа фондорентабелъности и фондоотдачи |

|

Последняя стадия факторного анализа заключается в определении соответствия модели факторного анализа исходным данным, т.е. степени ее подгонки. Основное допущение, лежащее в основе факторного анализа, состоит в том, что наблюдаемая корреляция между переменными может быть свойственна общим факторам. Следовательно, корреляции между переменными можно вывести или воспроизвести из определенных корреляций между переменными и факторами. Изучив разности между наблюдаемыми корреляциями (данными в исходной корреляционной матрице) и вычисленными корреляциями (определенными из матрицы факторных нагрузок), можно определить соответствие модели исходным данным. Эти разности называют остатками (residuals). Если много остатков с большими значениями, то факторная модель не обеспечивает хорошее соответствие данным и требует пересмотра. Из данных табл. 19.3 видно, что только значение пяти остатков превышает 0,05, свидетельствуя тем самым о приемлемом соответствии модели данным. [c.731]

Смотреть страницы где упоминается термин Модель факторного анализа

:

[c.236]

[c.55]

[c.193]

Смотреть главы в:

Маркетинговые исследования Издание 3 -> Модель факторного анализа

Экономико-математические модели и методы -> Модель факторного анализа