Для оформления корректировки бухгалтерия составляет справку, в которой приводятся такие сведения корреспонденция счетов, отражающая эти операции, номер и дата выписки сумм с расчетных счетов, номер склада, код поставщика, вид операции, номер платежного требования, номер сопроводительного документа и сумма. [c.106]

Документы составляются по ходу совершения хозяйственных операций в цехах, на складах и в других структурных подразделениях предприятия. Они используются прежде всего в организации, планировании и контроле за ходом хозяйственных процессов. С помощью распределительных документов (приказов, нарядов, требований) администрация дает указания о проведении хозяйственных операций. Исполнительные или оправдательные документы (акты, квитанции, выписки из расчетных счетов) освещают содержание и объем выполненных операций и служат для контроля за правильностью и эффективностью действий должностных лиц, ответственных за совершенные хозяйственные операции. Затем документы поступают в бухгалтерию, где после обработки они служат основанием для счетных записей. Прохождение документа с момента его выписки до архива бухгалтерии называется документооборотом. Правильная постановка учета и контроля требует не только доброкачественного оформления первичной документации, но и организации четкой системы документооборота. Если небрежно составленный документ приводит к неправильному, искаженному отражению хозяйственных процессов в учете, то всякая задержка в поступлении первичного документа в бухгалтерию вызывает отставание в учете, вследствие чего он перестает служить средством оперативного руководства и контроля. Документооборот разрабатывается и контролируется главным (старшим) бухгалтером предприятия. [c.47]

Платежные поручения составляются на бланках определенной формы и действительны, как все расчетные документы, в течение десяти календарных дней со дня выписки, не считая дня выписки. Платежные поручения принимаются кредитной организацией в день их предъявления независимо от наличия средств на счете плательщика. Исполняется платежное поручение лишь при наличии средств на счете плательщика. При отсутствии или недостаточности средств на счете плательщика такие поручения помещаются в картотеку к внебалансовому счету № 90902 Расчетные документы, не оплаченные в срок (картотеку № 2) на очередь с начислением в установленном порядке пени за просрочку платежа платежное поручение оплачивается с соблюдением очередности платежей, установленной гражданским законодательством. Допускается в этом случае частичная оплата платежного поручения с оформлением платежного ордера на частичную оплату. Кредитная организация обязана информировать плательщика по его требованию об исполнении платежного поручения не позже следующего рабочего дня после обращения плательщика в кредитную организацию, если иной срок не установлен договором банковского счета. [c.370]

К представляемой на нефтебазу ведомости реализации нефтепродуктов филиалы прилагают надлежаще оформленные доверенности покупателей и пропуска-отвесы на выданное количество нефтепродуктов. Эти документы служат основанием для выписки счетов-платежных требований. Срок представления ведомостей устанавливает нефтебаза в зависимости от местных условий, объема реализации нефтепродуктов и с учетом уровня расчетной дисциплины, но не реже одного раза в пять дней при расчетах в порядке плановых платежей и на второй день после отпуска нефтепродуктов при расчетах через инкассо и чеками. [c.136]

Правильная организация бухгалтерского учета издержек обращения обеспечивается при своевременном и качественном оформлении первичной документации. В организациях нефтеснабжения важнейшими первичными документами для. отражения операций, связанных с издержками обращения, являются платежные требования поставщиков и приложенные к ним документы 4 инвентаризационные ведомости и расчеты на списание недостач нефтепродуктов, хищения и порчу товарно-материальных и других ценностей платежные поручения и выписки из расчетного счета на оплату разных расходов расчетно-платежные ведомости на начисление и выплату заработной платы платежные ведомости на выплату премий счета транспортных организаций и путевые листы пропуска-отвесы, счета и акты о реализации нефтепродуктов по талонам рыночного фонда акты на списание пришедших в негодность малоценных и быстроизнашивающихся предметов, требования и накладные на расход материалов, топлива расчеты амортизации основных средств (фондов) авансовые отчеты подотчетных лиц и приложенные к ним документы решения судебных органов об отказе во взыскании недостач за необоснованностью исков и др. [c.227]

В настоящее время основным источником информации бухгалтерского учета являются первичные документы. В условиях машинной обработки учетной информации они не только должны удовлетворять всем требованиям, предъявляемым к их выписке и оформлению, но и обеспечивать минимальную трудоемкость при обработке на вычислительной технике. [c.56]

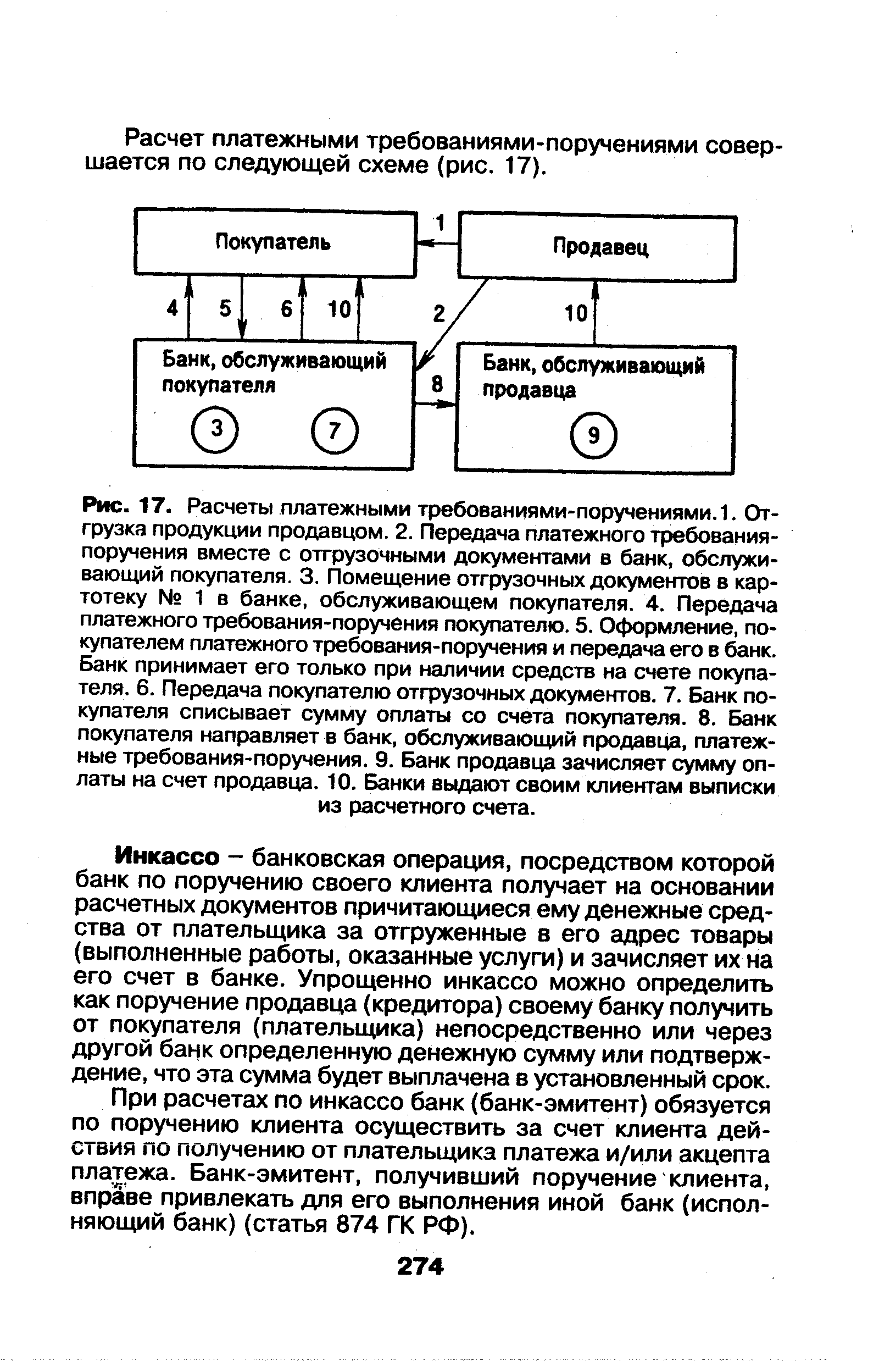

| Рис. 17. Расчеты платежными требованиями-поручениями. 1. Отгрузка продукции продавцом. 2. Передача платежного требования-поручения вместе с отгрузочными документами в банк, обслуживающий покупателя. 3. Помещение отгрузочных документов в картотеку № 1 в банке, обслуживающем покупателя. 4. Передача платежного требования-поручения покупателю. 5. Оформление, покупателем платежного требования-поручения и передача его в банк. Банк принимает его только при наличии средств на счете покупателя. 6. Передача покупателю отгрузочных документов. 7. Банк покупателя списывает сумму оплаты со счета покупателя. 8. Банк покупателя направляет в банк, обслуживающий продавца, платежные требования-поручения. 9. Банк продавца зачисляет сумму оплаты на счет продавца. 10. Банки выдают своим клиентам выписки из расчетного счета. |  |

Акт о приемке материалов (ф. № М-7) применяется для оформления поступивших материальных ценностей без платежных документов и в случае расхождений (количественных и качественных) с данными сопроводительных документов поставщика. Акт составляется приемной комиссией с обязательным участием представителя поставщика или представителя незаинтересованной организации, заведующего складом и представителя отдела снабжения предприятия. Комиссия назначается руководителем предприятия. Составляется акт в двух экземплярах первый — передается в бухгалтерию предприятия как основание для бухгалтерских записей на счетах и расчета сумм недостач или излишков второй — поступает в отдел маркетинга для предъявления претензий поставщику или сообщения ему о представлении платежного требования на излишки. Наличие акта исключает выписку приходного ордера. [c.148]

Порядок выписки и оформления Д. с. установлен Положением о документах и записях в бухгалтерском учете предприятий и хозяйственных организаций, утвержденным МФ СССР по согласованию с ЦСУ СССР (введено с 1 янв. 1962). Формы Д. с. зависят от характера документируемых операций. Для оформления однородных операций различных предприятий разработаны унифицированные Д. с., имеющие типовые формы (напр., кассовые ордера, счета, платежные требования, авансовые отчеты и др.). Исправление ошибок в Д. с. должно быть оговорено на этом же Д. с. и подтверждено подписями лиц, его составивших. В кассовых и банковских Д. с. (чеках, платежных поручениях и др.) никакие исправления не допускаются (см. также Документооборот). [c.218]

Классификация бухгалтерских документов — группировка по определенным признакам бухгалтерских документов с целью их изучения и правильного использования. Такими признаками являются назначение, порядок составления, способ отражения хозяйственных операций, место составления, качественные признаки. По назначению бывают распорядительные документы, оправдательные документы, комбинированные документы и документы учетного оформления. По порядку составления они подразделяются на первичные документы и сводные документы. В зависимости от порядка отражения хозяйственных операций они могут быть разовыми документами и накопительными документами. По месту составления различают внутренние и внешние документы. Внутренними являются документы, составленные в данном предприятии. Внешние документы поступают от других предприятий (счета поставщиков, выписки из расчетного счета в Госбанке и др.). По качественным признакам документы могут быть полноценными и неполноценными. Полноценным является такой документ, который составлен по установленной форме, имеет все обязательные реквизиты (см. Реквизиты документов) и правильно отражает действительно совершенную и законную хозяйственную операцию. Документ, не удовлетворяющий этим требованиям, является неполноценным, [c.62]

Требования к оформлению выписок конкретизированы в ряде ведомственных нормативно-правовых актов и организационно-распорядительных документов. Реквизитами выписки являются [c.137]

Норма оборотных средств на отгруженную продукцию, расчетные документы на которую находятся в оформлении, определяется исходя из времени, необходимого на выписку счетов платёжных требований и сдачу расчетных документов в банк. В тех случаях, когда предприятие приобретает товары для продажи или в качестве предметов проката, а также, когда стоимость готовых изделий, приобретаемых для комплектации, не включается в себестоимость выпускаемой продукции, а подлежит возмещению покупателями отдельно, при планировании потребности в оборотных средствах необходимо предусмотреть запасы покупных изделий. Расчет норматива данной группы товаров производится в порядке, установленном для сырья, материалов и комплектующих изделий. [c.484]

Специальная глава Инструкции определяет требования к порядку оформления документов — подписание, проставление нумерации. Листы должны быть прошиты и скреплены заверительной надписью с указанием количества пронумерованных листов, подписанной ее составителем с рас-шифровкой подписи, должности и указанием даты составления. Нарушение этих требований по оформлению может повлечь за собой санкции со стороны ЦБ. Инструкция указывает, в каких случаях необходимо предоставлять подлинники протоколов общих собраний, а в каких достаточно выписок из протокола. Инструкция приводит требования к предоставляемым протоколу и выписке из протокола. [c.20]

Фактически выписка выполняет функции копии документа. Учитывая, что в единых нормативно-правовых актах по вопросам документационного обеспечения (ГОСТ геДОЗДОТиповая инструкция по делопроизводству) требования к оформлению выписок не определены, представляется до- [c.136]

Смотреть страницы где упоминается термин Требования к оформлению выписок из документов

: [c.194] [c.269] [c.85] [c.27]Смотреть главы в:

Деловые документы в примерах и образцах -> Требования к оформлению выписок из документов