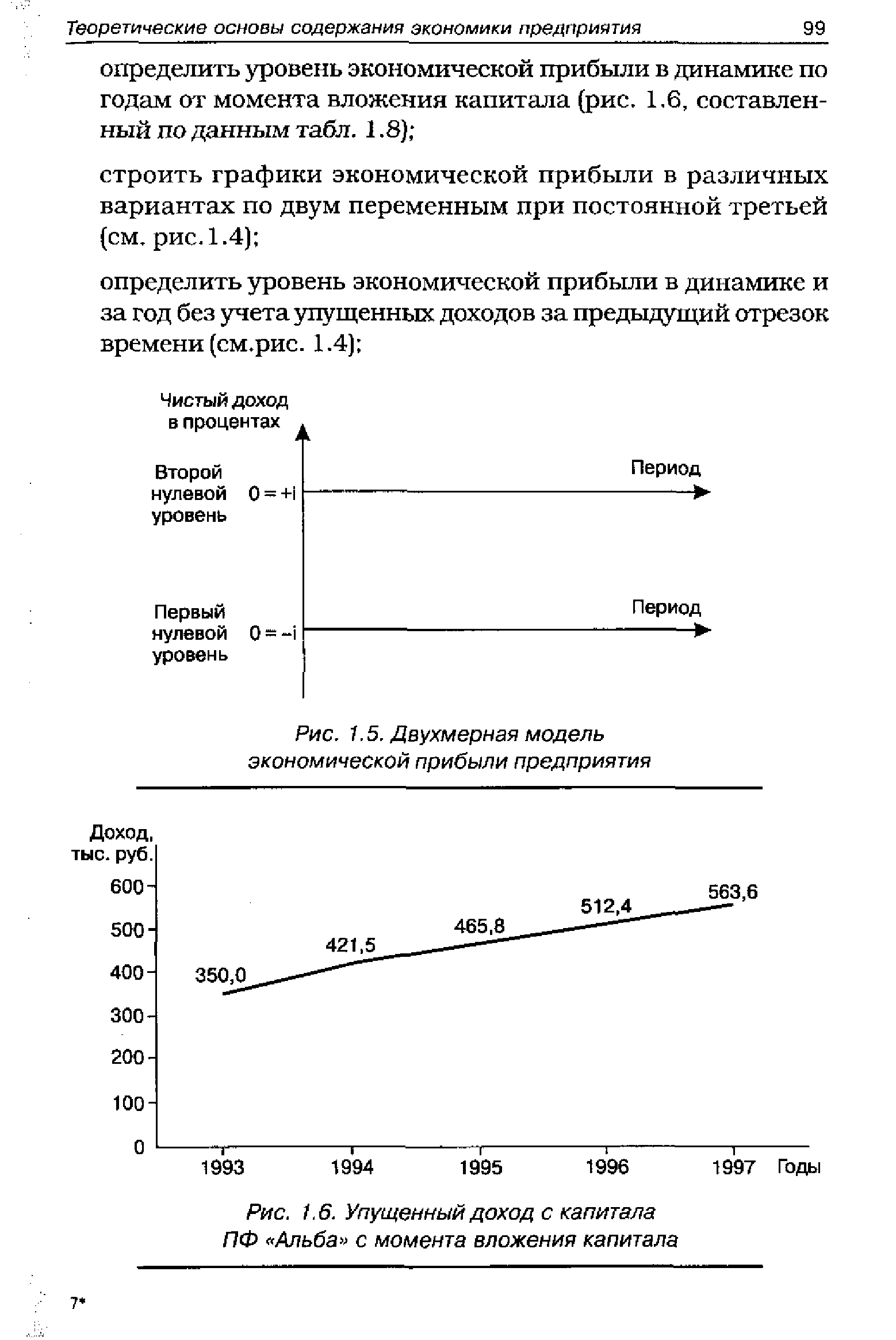

| Рис. 1.5. Двухмерная модель экономической прибыли предприятия |  |

Второе преимущество модели экономической прибыли перед моделью дисконтированного денежного потока заключается в том, что в рамках этой модели большее процентное соотношение стоимости появляется в более ранние годы, когда [c.96]

В модели экономической прибыли стоимость компании равна величине инвестированного капитала плюс надбавка или скидка, равная приведенной стоимости прогнозируемой экономической прибыли [c.97]

Р и сумок 3.4. Равнозначность модели дисконтированного денежного м модели экономической прибыли (числовые данные — в тис лол [c.64]

Но все же, спросил Фред, как мне разобраться - когда использовать модель дисконтированного денежного потока, а когда модель экономической прибыли И в чем между ними разница [c.64]

МОДЕЛЬ ЭКОНОМИЧЕСКОЙ ПРИБЫЛИ [c.166]

В этой главе изложены наиболее популярные схемы стоимостной оценки, основанные на дисконтированном денежном потоке, - в первую очередь модель дисконтированного денежного потока коммерческого предприятия и модель экономической прибыли- Мы дали здесь логическое обоснование каждой модели и рассмотрели экономические факторы, определяющие стоимость компаний, В остальных главах второй части последовательно описываются этапы процесса оценки стоимости компании [c.179]

В модели экономической прибыли продленная стоимость воплощает в себе вовсе не стоимость компании по завершении определенного прогнозного периода, а приращение стоимости инвестированного капитала компании к концу определенного прогнозного периода. [c.306]

Еще одну интерпретацию продленной стоимости можно дать и с помощью модели экономической прибыли. На рисунке 12,6 сравниваются [c.311]

Вычислите стоимость основной деятельности компании, сложив приведенную стоимость денежного потока за прогнозный период с приведенной продленной стоимостью. (Если вы пользуетесь моделью экономической прибыли, сюда надо прибавить еще и величину инвестированного капитала на начало прогнозного периода.) Сделайте поправку на дисконтирование к середине года, Мы обычно исходим из предпосылки, что денежные потоки возникают непрерывно в течение всего года, а не [c.325]

МОДЕЛЬ ЭКОНОМИЧЕСКОЙ ПРИБЫЛИ..................................................................166 [c.568]

Первый раздел рассматривает теоретические аспекты оценки стоимости компаний модель дисконтированного денежного потока и модель экономической прибыли. В рассмотренных моделях выделены ключевые факторы стоимости, которые можно использовать в качестве целевых финансовых нормативов темп роста доходов, рентабельность инвестированного капитала по отношению к средневзвешенным затратам на капитал, свободный денежный поток. [c.3]

Модель экономической прибыли [c.11]

Модель экономической прибыли определяет стоимость компании, равной величине инвестированного капитала плюс надбавка, которая равна приведенной стоимости, создаваемой компанией в каждом последующем году. [c.11]

В модели экономической прибыли стоимость компании вычисляется по формуле [c.11]

Предпринимательский доход и прибыль. Источники и элементы экономической прибыли. Виды прибыли. Модели прибыли фирмы. [c.184]

Отправляясь в изучении производственных отношений от товара и его стоимости, он подходит к решению сложнейших вопросов простого и расширенного воспроизводства. Построив первую, по сути дела, математическую модель, первое уравнение х товара А = у товара В, он строит систему уравнения и неравенств, представляющих собой математические модели простого и расширенного воспроизводства. Далее он строит математическую модель нормы прибыли. Выяснив теоретико-экономическую сущность этой категории, производит ее математический анализ. Норма прибыли является функцией многих переменных, и если мы желаем узнать, как влияют эти переменные на норму прибыли, мы должны по порядку исследовать обособленное влияние каждой из них независимо от того, допустимо ли экономически такое изолированное влияние по отношению к одному и тому же капиталу или же нет. [c.38]

В рамках модели экономического либерализма капиталистического общества равновесие интересов партнерских групп предприятия гарантируется лишь при условии, если обеспечиваются интересы собственников капитала (монизм интересов), поскольку функционирование свободного рынка требует в качестве мотивации предпринимательской деятельности получение максимальной прибыли. Это, в свою очередь, обусловливает владение собственностью на средства производства, что обеспечивает единство риска, контроля и прибыли тот, кто рискует своей собственностью в ходе экономического процесса, должен контролировать и принятие всех хозяйственных решений на предприятии и, соответственно, нести ответственность за последствия этих решений в форме прибыли или убытка. С этой точки зрения, господство собственников капитала на предприятии не является произвольно сделанным выбором оно носит функциональный характер, то есть направлено на обеспечение благосостояния всех групп, участвующих в экономическом процессе. [c.47]

Конкурентная модель. Конкурентные фирмы, безусловно, имеют стимул — по сути дела, требование рынка — использовать наиболее эффективную из известных производственную технику. Мы видели, что само их выживание зависит от эффективности. Но в то же время конкуренция склонна лишать фирмы экономической прибыли — важного средства и основного стимула разработки новой, улучшенной производственной техники или новой продукции. Прибыли от научно-технического прогресса могут быть недолговечными для осуществляющего нововведения конкурентного производителя. Внедряющая нововведения фирма в конкурентной отрасли быстро обнаружит, что многие ее конкуренты начали дублировать или копировать технические новинки в результате они будут получать прибыль от удачного технологического исследования, не затрачивая средств на исследования. [c.545]

Монополистическая модель. Мы показали, что благодаря барьерам для вхождения в отрасль монополист может постоянно получать значительные экономические прибыли. Следовательно, чистый монополист имеет большие финансовые ресурсы для внедрения достижений научно-технического прогресса, чем конкурентные фирмы. Но есть ли у монополиста стимулы к внедрению технологических достижений На этот вопрос нет однозначного ответа. [c.545]

Понимание экономической прибыли и функций предпринимателя может быть углублено и расширено описанием искусственной экономической ситуации, когда чистая прибыль равнялась бы нулю. Затем, выяснив отклонения этой модели от реальной действительности, мы сможем обнаружить источники экономической прибыли. [c.645]

При проведении анализа экономической эффективности отдельно каждой номенклатуры выпускаемой продукции целесообразно применять универсальные графические модели относительной прибыли и модели зон прибыльности и убыточности с графическими критериями их границ. [c.44]

Графическая модель относительной прибыли Р является графическим отображением аналитической модели прибыли Р, в которой проведены преобразования, позволяющие показать на плоском графике основные взаимосвязи экономических параметров производства продукции (объема выпуска продукции, постоянных затрат предприятия, переменных затрат на одно изделие, цены, прибыли). Такую возможность удалось реализовать путем перехода от абсолютных параметров к относительным [8, 9]. [c.93]

Модель экономически выгодных размеров заказываемых партий. Рассмотрим работу склада, на котором хранятся товарные запасы, расходуемые на снабжение потребителей. Работа реального склада сопровождается множеством отклонений от идеального режима заказана партия одного объема, а прибыла партия другого по плану партия должна прибыть через две недели, а она пришла через десять дней при норме разгрузки одни сутки разгрузка партии длилась трое и т.д. Учесть все эти отклонения практически невозможно, поэтому при моделировании работы склада обычно делаются следующие предположения. [c.543]

В Советском Союзе экономическое развитие опиралось на модель индустриализации, основанной на принципах так называемого "примитивного накопления", которая применялась Иосифом Сталиным начиная с 1929 г. Система централизованного и авторитарного планирования, а также полное отсутствие заинтересованности в прибыли со стороны хозяйственных субъектов действовали так, что добавленная стоимость, полученная в сельском хозяйстве, реинвестировалась в промышленность. Базовые сектора последней являлись приоритетными. Целью было достижение наиболее полной хозяйственной автаркии. ВНП увеличивался ежегодно на 3,3% в период с 1928 по 1938 г.5 Такое же развитие сталинской модели экономического роста продолжалось и в послевоенное время. Однако начиная с середины 50-х годов внимание постепенно переключалось на потребление. В течение 50-х темпы роста сохранялись на уровне 6,6%, в 60-х - 5,3%. Таким образом, процесс экономического роста продолжался, но темпы его замедлились в сравнении с показателями стран Запада. Страны Центральной и Восточной Европы, находившиеся после войны под советским влиянием, развивались подобным же образом. С самого начала они вынуждены были принять жесткие нормы сталинской модели экономического роста, делая акцент на развитие базовых отраслей промышленности. ВНП этих стран увеличивался впечатляющими темпами в течение 50-х годов, испытав, однако, определенное замедление в последующем десятилетии. Среднее значение темпов роста в 50-х годах, равное 5,6%, опустилось до 4,9% в период между 1961 и 1971 гг.6 [c.37]

Раскрывается место предприятий строительной индустрии в системе строительного комплекса, права и обязанности предприятий, условия их перевода на полный хозрасчет, роль и значение прибыли в современных условиях хозяйствования. Приведены модели экономического механизма формирования и использования прибыли. Раскрыты основные положения и примеры нормативного метода распределения прибыли, создание резервного фонда предприятий. [c.210]

Теория прибыли, основанная на неопределенности, имеет значение независимо от того, можно или нет непосредственно измерить соответствующие величины. Подобно другим построениям экономической теории, эта теория нужна, если из нее можно вывести существенные утверждения (доказательства). Идея неопределенности как основы прибыли отвечает требованиям данной проверки лучше других возможных альтернатив, так как она позволяет создать модель экономического поведения, предполагающую наличие важных типов деятельности, которые не могли бы существовать в отсутствие неопределенности. [c.464]

Во-первых, оно не является доказательством утверждения равенства оптимальной прибыли нулю, поскольку непосредственно следует из условий равновесия (3.46) — (3.48), т. е. не выводится из модели экономического равновесия, а введено в модель как определение экономического равновесия. Во-вторых, разность Сх —у В не является прибылью. Прибыль — это разность между доходами от производства продукции и расходами на ее производство. В модели Вальраса-Вальда прибыль не вычисляется. Действительно у В — это суммарный доход владельцев ресурсов Сх —- их суммарный-расход на приобретение продукции. Следовательно, разность Сх — у В — это сальдо доходов и расходов. В условиях равновесия сальдо доходов и расходов должно быть равно нулю, — оно и равно нулю в модели Вальраса-Вальда. [c.69]

ДВУХФАКТОРНАЯ МОДЕЛЬ ЭКОНОМИЧЕСКОГО РОСТА -модель роста экономики, построенная на предположении, что только два фактора - капитал и труд - участвуют в создании валового национального продукта. Согласно этой модели возрастание средств производства, капитала, по отношению к фиксированному количеству труда, при отсутствии технологических изменений будет приводить к падению нормы прибыли на капитал, а также к снижению реальной ставки процента при одновременном росте реальной заработной платы и объема производства. Такая модель является упрощенной, так как не учитывает влияния технического прогресса. [c.152]

Напишите многофакторную модель зависимости прибыли от продаж по экономическим элементам составляющих полной себестоимости. [c.164]

Результаты проведенного исследования свидетельствуют о том, что практически все компании устанавливают критерии формирования премиального фонда. Правильный выбор этих критериев предопределяет успех или неуспех реализации проекта внедрения модели оплаты труда по результату. Поскольку выбор критериев зависит от особенностей отдельных компаний и их хозяйственных подразделений, мы не считаем возможным рекомендовать какой-либо один набор показателей на все случаи жизни. Наоборот, хотелось бы подчеркнуть, что проблема усложняется из-за очень большого количества возможных вариантов выбора (табл. 13.4). Мы считаем, что каждая компания выберет хотя бы один из показателей, приведенных в столбце "Стратегические или финансовые показатели". В свою очередь из этих показателей экономическая прибыль представляется наиболее обоснованным, хотя и наименее понятным показателем. По сути дела, это — разность полученной прибыли и процентов на сумму капитала, равного инвестированному в компанию. Таким образом, экономическая прибыль отражает более высокий стандарт деятельности, чем простая рентабельность активов (см. обсуждение экономической прибыли в главе 9). [c.274]

Данная модель экономического механизма предприятия представляет собой механизм формирования экономической прибыли как чистого дохода с капитала, оснащенный необходимыми экономическими инструментами. [c.108]

Модель экономического механизма предприятия представляет собой механизм формирования экономической прибыли, оснащенный экономическими инструментами управления его элементами и чистым годовым доходом с капитала. Основными элементами-факторами формирования экономической прибыли (чистого дохода с капитала) в ней являются ценность, спрос, цена, затраты, объем. Ценность понимается как категория духовного мира, не имеющая ни количественного, ни стоимостного измерения, а также как то, что нужно потребителям, и то, что создается производителем и может быть определено через полезность продукции и измерено количественно через спрос. Этот фактор является приоритетным среди других. Цена — как удельный доход. Затраты — как расходы, связанные с созданием и использованием капитала для производства и реализации продукции для осуществления рыночных операций во времени. Объем — как количественный фактор, обусловливающий доход и зависящий от издержек, спроса и создаваемой ценности (продукции). Наличие комплекса инструментов управления названными элементами и чистым годовым доходом с капитала в структуре экономического механизма предприятия обязателен. Он придает нужную направленность экономическим действиям и позволяет выйти на желаемый уровень экономических результатов. [c.311]

На основе модели экономической прибыли была разработана модель ЕВО (по названию авторов ее создания Edwards-Bell-Ohlson), которая в отличие от модели EVA вместо стоимости компании определяет стоимость ее акционерного капитала (100% пакета акций). Согласно модели ЕВО, стоимость акционерного капитала (в размерности цены, а не доходности) определяется следующим образом [c.98]

Хотя существует много прикладных моделей, основанных на методе дисконтированного денежного потока в следующих пяти главах мы подробно разберем две из них модель дисконтированного денежного потока коммерческого предприятиям модель эконсмигескои прибыли. Первая наиболее широко используется на практике, ной модель экономической прибыли [c.153]

Преимущество модели экономической прибыли перед моделью дис-контироэанкого денежного потока состоит в том. что экономическая прибыль — очень удобный и наглядный показатель результатов деятельности компании а любом отдельно взятом годун тогда как свободный денежный поток не обладает таким свойством. К примеру, вы не получите четкого представления о достижениям н перспективах компании, сравнивая ее фактические и прогнозные ободные денежные потоки, ибо величина свободного денежного потока ь любом году определяется весьма произвольными инвестициями в основные средства и оборотный капитал. Менеджмент компании с легкостью может улучшить показатель соободного денежного поггока ДАННОГО года Б ущерб долгосрочному созданию новой стоимости, просто на время отложив инвестиции. [c.166]

Рассмотрим простой пример, иллюстрирующий применение модели экономической прибыли для стоимостной оценки. Допустим, уже известная нам компания В в начале периода 1 инвестировала 1000 дол- в основные средства и оборотный капитал, Далее ежегодно она зарабатывает NOPLAT в размере 100 дол. т. е. ROI = 10%). Чистые инвестиции компании равны нулю, и, стало быть, ее свободный денежный поток составляет те же 100 дол Согласно выведенной выше формуле, экономическая прибыль компании Б [c.167]

Сегодня растет число изданий, где на основании рассмотренных выше моделей дисконтированных дивидендов или денежного потока на акции и наблюдаемых цен акций ставка дисконтирования собственного капитала (и соответственно рыночная премия за риск) трактуется как внутренняя норма доходности. Типичным примером служит работа Гебхардтд, Ли if Сваминатана13 Эти авторы оценивают затраты на собственный капитал, пользуясь при определении стоимости собственного капитала моделью остаточной прибыли (в принципе это равнозначно модели экономической прибыли, которую мы описывали в гл. 8). Допустим для примера, что временная структура процентных ставок имеет плоскую форму, а оцениваемая компания ведет чистую бухгалтерию применительно к прибавочному капиталу (т. е, все прибыли и убытки, влияющие на балансовую сто им от собственного капиталу получают отражение в спчете о прибылях и убытках), Тогда рыночная стоимость акций, St, раина балансовой стоимости собственного капитала, В плюс дисконтированная ожидаемая экономическая прибыль (которая определяется как разность между рентабельностью собственного капитала, КОЕ, и затратами на собственный ка питал, rf, умноженная на балансовую стоимость собственного капитала) [c.252]

Двухэтапная формула продленной стоимости в модели экономической прибыли такова2 [c.321]

Анализ применения графических моделей относительной прибыли Р для целей экономического управления показал, что они обладают исключительно высокой образностью цельного представления экономического механизма функционирования производства, четко показывают количественное влияние его основных элементов на прибыльность или убыточность выпуска рассматриваемой продукции. Внимательное изучение графической модели относительной прибыли Р подтверждает ее большие информационные возможности, которые очень полезны для оценки состояния эффективности производства и практических выводов для принятия решений по экономическому управлению производством и сбытом продукции. [c.103]

Смотреть страницы где упоминается термин Модель экономической прибыли

: [c.96] [c.542] [c.546] [c.550] [c.236] [c.103]Смотреть главы в:

Управление стоимостью компаний -> Модель экономической прибыли