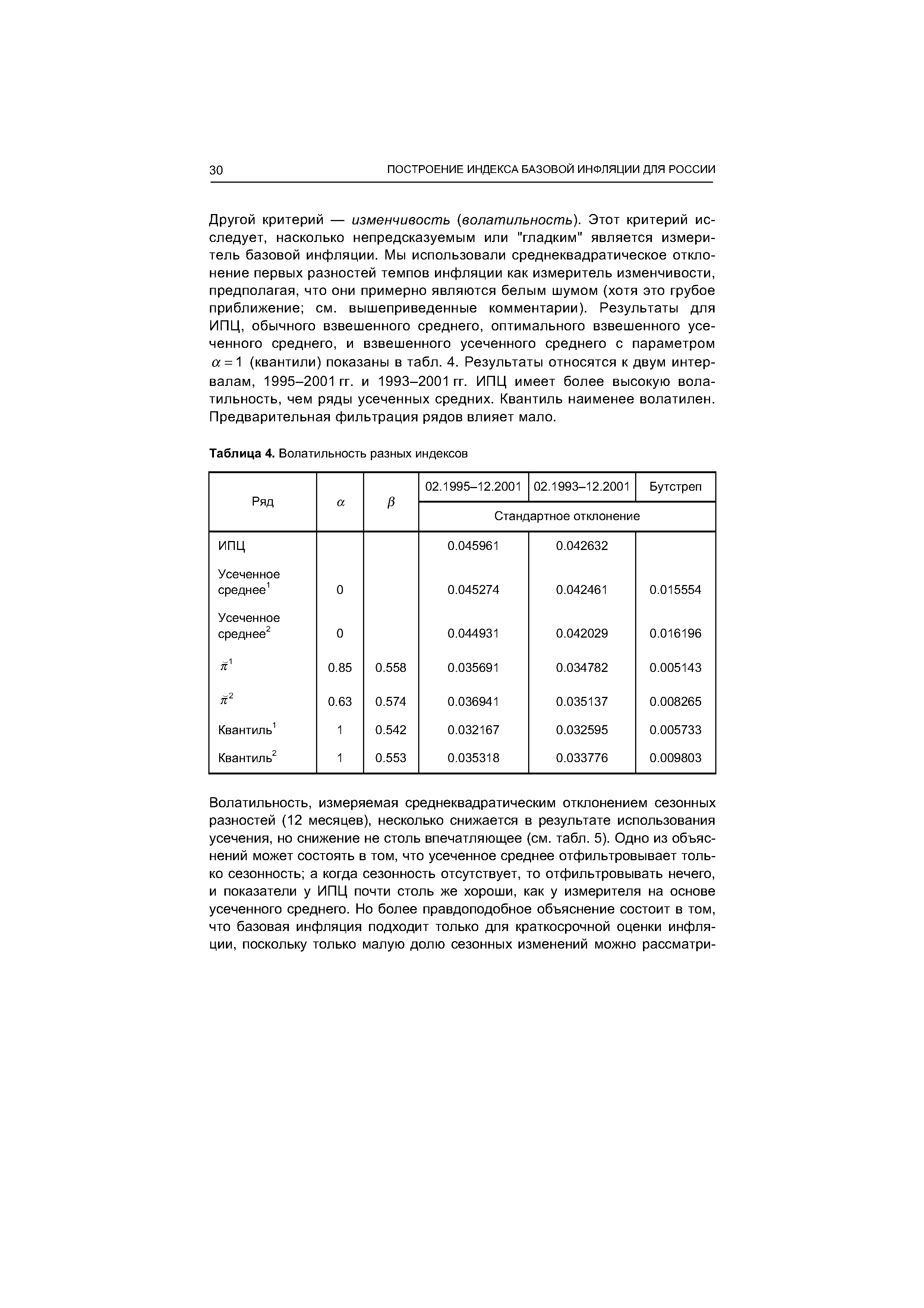

| Таблица 4. Волатильность разных индексов |  |

После вычисления среднего истинного интервала рассчитываются нормализованные и обрезанные изменения цен. Каждая точка в ряду данных p hg отражает изменение цены между ценами закрытия текущего и предшествующего дней. Изменения цены затем нормализуются путем деления их на средний истинный интервал и обрезаются для снижения влияния экстремальных перепадов цены (статистических выбросов). Нормализация необходима, поскольку волатильность рынков меняется со временем иногда очень сильно. Например, сейчас индекс S P 500 в 5 и более раз дороже, чем 15 лет назад. Очевидно, что и средняя дневная волатильность изменилась соответствующим образом. Если бы изменения цены не подвергались нормализации и не представлялись в единицах текущей волатильности, сравнение сезонных явлений за разные годы было бы искаженным. Годы, когда волатильность была выше, давали бы больший вклад, чем годы с низкой волатильностью. В случае S P 500 последние годы полностью доминировали бы при проведении усреднения, а при нормализованном представлении каждый год вносит почти одинаковый вклад. Срезание выбросов проводится на уровне — 2 и + 2 средних истинных интервала, чтобы удалять случайные и аномальные значения, не искажая общую оценку. [c.189]

Смотреть главы в:

Построение индекса базовой инфляции для России -> Волатильность разных индексов