Бухгалтерский баланс представляет собой отчет о финансовом положении предприятия, является основным документом бухгалтерской отчетности и содержит в себе информацию об активах, собственном и заемном капитале на определенный момент времени. [c.34]

Прогнозный отчет о финансовом положении [c.143]

Прогнозный Отчет о Финансовом Положении [c.143]

Финансовый бюджет—это план, в котором отражаются предполагаемые источники финансовых средств и направления их использования. Финансовый бюджет включает в себя бюджеты капитальных затрат и денежных средств организации и подготовленные на их основе совместно с прогнозным отчетом о прибылях и убытках прогнозные бухгалтерский баланс и отчет о финансовом положении. [c.91]

ПРОГНОЗНЫЙ ОТЧЕТ О ФИНАНСОВОМ ПОЛОЖЕНИИ. Последним ШЭ-гом в процессе подготовки общего бюджета является разработка прог- [c.92]

В современной практике наиболее известно не капитальное, а формальное уравнение двойственности, на котором базируется форма финансовой отчетности Бухгалтерский баланс (Отчет о финансовом положении организации). Формальное балансовое уравнение имеет вид [c.205]

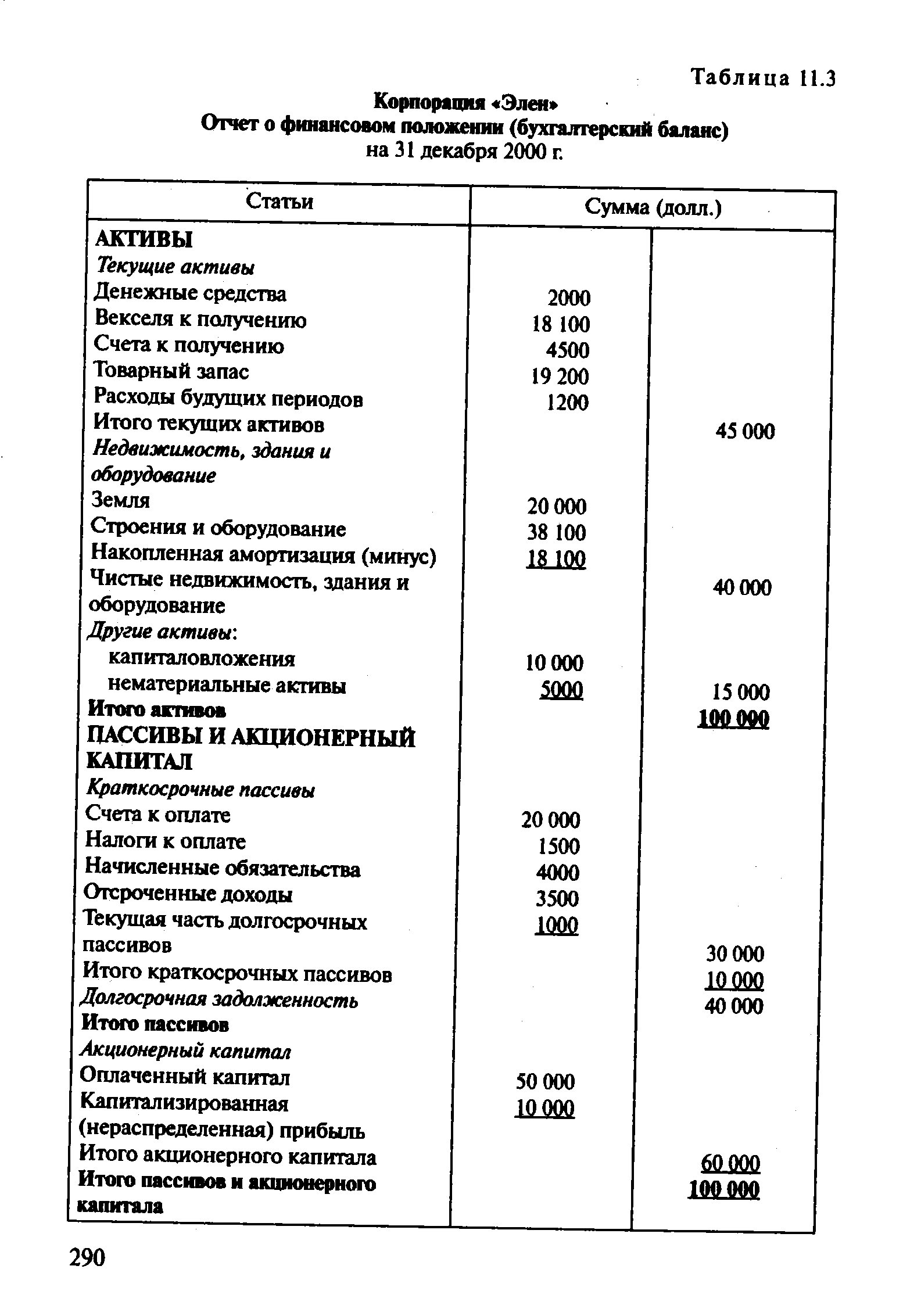

| Таблица 11.3 Корпорация Элен Отчет о финансовом положении (бухгалтерский баланс) |  |

Остановимся сначала на отчете о финансовом положении (бухгалтерском балансе). Этот отчет характеризует финансовое состояние компании на определенный момент времени. В международной практике последовательность отражения активов и обязательств в балансе может быть представлена двумя способами [c.50]

Цель заключается в представлении отчета о финансовом положении, который можно использовать для прогнозирования, сравнения и оценки способности предприятия приносить доход. Этот отчет должен содержать информацию об операциях предприятия и иных событиях, являющихся частью незавершенных производственных циклов. В отчет следует также включать информацию о текущей стоимости, если она значительно отличается от исторической (себестоимости). Активы и пассивы следует группировать или выделять по признаку сравнительной неопределенности относительно сумм и сроков предполагаемой реализации или ликвидации. Цель заключается в подготовке отчета о поступлениях по периодам, полезного для прогнозирования, сравнения и оценки способности предприятия приносить доход. В отчет следует также включать сведения о чистом результате завершенных производственных циклов и о финансово успешных мероприятиях фирмы, но отдельно, так как они различаются по вероятности их осуществления. [c.157]

Актив должен быть отражен в отчете о финансовом положении тогда и только тогда, когда [c.173]

Кредиторская задолженность должна быть отражена в отчете о финансовом положении тогда и только тогда, когда существует [c.173]

Все показатели отчета о финансовом положении фирмы берутся из балансового отчета и отчета о прибыли и группируются таким образом, чтобы на их основе можно было произвести необходимые расчеты и сделать интересующие финансовых менеджеров выводы. [c.252]

Обычно в балансе все активы представлены на левой стороне формы, а все обязательства, статьи капитала и прибыль — на правой. (В Англии — наоборот.) Другой и иногда более информативный метод компоновки данных можно встретить в отчетах корпораций, которые получают величину капитала и прибыли, вычитая пассивы из активов. Они же дают более внятную картину состояния оборотных средств, поскольку у них прямо за текущими активами идет перечень текущих пассивов. Некоторые корпорации обозначают эту форму как Отчет о финансовом положении и дают его как приложение к обычному балансу. [c.318]

Отчет о финансовом положении плана [c.420]

Включает учет расчетов с поставщиками, покупателями, другими организациями и физическими лицами, а так же учет всех финансовых операций (акций и дивидендов, облигаций и векселей, кредитов и процентов, инвестиций). По данным финансового учета определяется финансовый результат (прибыль или убыток) и составляется финансовая отчетность балансовый отчет (баланс), отчет о доходах (отчет о прибылях и убытках), отчет о финансовом положении и др. [c.341]

Все показатели отчета о финансовом положении предприятия берутся из балансового отчета и отчета о прибыли, но группируются так, чтобы их можно было непосредственно использовать для проведения расчетов и формирования необходимых выводов и решений по управлению финансовой деятельностью предприятия. [c.344]

В последующих разделах проспекта эмиссии приводятся сведения о предыдущих выпусках ценных бумаг, учредителях эмитента, органах управления с указанием фамилий руководителей, их доли в уставном капитале, перечнем всех занимаемых должностей в настоящее время и за последние пять лет, в том числе вне органов управления эмитента. Кроме того, сообщается о судебных исках и санкциях, предъявленных к эмитенту на момент регистрации проспекта, приводится отчет о финансовом положении и результатах деятельности компании. [c.83]

Зачастую для понимания того, что должны сообщать бухгалтерские отчеты о финансовом положении и результатах производственной деятельности компании, необходимо обращаться к финансовым коэффициентам. Полезность этих коэффициентов обусловлена тем, что они позволяют с разных точек зрения взглянуть на финансовые дела компании, в особенности на балансовый отчет и отчет о прибылях и убытках, и таким образом расширить информационное содержание всей финансовой отчетности конкретной компании. Коэффициенты занимают ключевое место при проведении финансового анализа деятельности компании. И в самом деле, фундаментальный анализ как система сбора информации оказался бы неполным без этого элемента. Анализ коэффициентов предусматривает исследование взаимосвязи статей различных финансовых отчетов и различных статей одного и того же отчета. Каждый показатель связывает одну статью баланса (или отчета о прибылях и убытках) с другой либо, что случается чаще, статья баланса сопоставляется с отчетом о прибылях и убытках. Именно таким образом внимание концентрируется не на абсолютных величинах статей финансовых отчетов, а, что более важно, на ликвидности, активности и доходности ресурсов, финансовой структуре и производственных результатах компании. [c.342]

Отчет о финансовом положении в 1998 г. [c.394]

Под статической отчетностью понимают бухгалтерский баланс (или, как его еще называют, отчет о финансовом положении предприятия). Он характеризует финансово-экономическое состояние предприятия на определенный момент времени. [c.265]

Бухгалтерский баланс (отчет о финансовом положении предприятия) формируется исходя из следующих основных принципов. [c.265]

Зарубежная дочерняя компания представила отчет о финансовом положении и результатах деятельности в виде пробного баланса, выраженного в национальной валюте . Валютный курс на конец отчетного года равнялся 1 усл. ден. ед.= 1,40 дол., а среднегодовой курс национальной валюты был 1 усл. ден. ед.= = 1,20 дол. Результаты пересчета пробного баланса в доллары США с помощью модифицированного метода представлены в табл. 16. При анализе табл. 16 обратите внимание, что собственный капитал (акционерный капитал и прибыль) пересчитывается не по официальным обменным курсам, а методом балансовой увязки. Этим обеспечивается равенство балансовых итогов. [c.76]

Прогнозный отчет о финансовом положении (finan ial position fore ast). Последним шагом в процессе подготовки общего бюджета является разработка прогноза финансового положения или проектного бухгалтерского баланса для компании в [c.129]

Подготовить прогнозный отчет о финансовом положении на 31 марта 19x2 года. [c.141]

В запаДйой учетнбй теории [105. С. 50 136. С. 29] бухгалтерский баланс именуется Отчет о финансовом положении хозяйственной единицы на определенный момент времени. [c.279]

Очевидно, что у доклада Трублада и SFA 1 очень много общего. Хотя по некоторым пунктам наблюдаются незначительные расхождения, в то же время по вопросу о том, какого анализа можно ожидать от пользователей, точек согласия гораздо больше. Заложенный в данной концептуальной основе взгляд на бухгалтерский учет ориентирован на полезность данных для принятия решений, причем предполагается, что пользователи — участники рыночных отношений, прогнозирующие движение денежных потоков. Основой для подготовки отчетов о финансовом положении является историческая стоимость (себестоимость), но данные о финансовом положении вторичны по отношению к сведениям о прибыли отчетного периода. Полагается, что пользователей, не имеющих возможности получать какую-либо информацию, за исключением предоставляемой администрацией, удовлетворят общецелевые бухгалтерские отчеты. О социальных последствиях деятельности предприятия не упоминается, за единственным исключением в докладе Трублада в одной из целей предполагается, что бухгалтерский учет положительно влияет на общественное благосостояние, способствуя более рациональному распределению ресурсов. Потребности в информации наемных работников, а также общества в целом не рассматриваются. [c.161]

Джузеппе Росси (1845—1921) — итальянский бухгалтер, полагал, что учетная информация передается от человека к человеку посредством документов. Обобщающим документом выступает отчетность, которая отражает хозяйственное положение предприятия, сочетая три вида управленческих функций экономические (актив), юридические (пассив) и административные (отчет о финансовом положении). Росси — автор шахматной формы счетоводства, позволяющей фиксировать факты хозяйственной жизни в матрицах, что создает широкие возможности для применения, в целях анализа, линейной алгебры. [c.163]

Финансовый учет (Finan ial a ounting) представляет собой систему сбора, обобщения и хранения информации об использовании всех денежных средств и ресурсов финансово-хозяйственной деятельности фирмы. В него входит учет расчетов с поставщиками, покупателями, другими организациями и физическими лицами, а также учет всех финансовых операций (акций и дивидендов, облигаций и векселей, кредитов и процентов, инвестиций). На основе данных финансового учета выявляется финансовый результат (прибыль фирмы или убыток) и составляется финансовая отчетность балансовый отчет (баланс), отчет о доходах (отчет о прибылях и убытках), отчет о финансовом положении и др. Эта информация выражается совокупностью определенным образом сформированных экономических показателей, на которых строится финансовая отчетность фирмы. В свою очередь финансовая отчетность служит источником данных для инвесторов, банков, налоговых и статистических органов, для контролирующих органов (ревизоров), для составления периодической отчетности, представляемой акционерам фирмы. [c.220]

Балансовый отчет иногда называют Отчетом о финансовом положении фирмы (Statement of Finan ial Position). Его структура и содержание статей должны удовлетворять требованиям национальных или международных стандартов учета и отчетности. [c.224]

В компаниях существует практика составления внутреннего и внешнего баланса. Внутренний баланс — более полный. Он составляется для нужд управления финансовой деятельностью компании, анализа результатов производственных торговых и финансовых операций. Внешний баланс содержит итоговые оценки деятельности компании и включает отчет о прибылях и убытках, отчет о финансовом положении компании. Он входит в публикуемые годовые отчеты компании и представляется в государственные органы, контролирующие деятельность компаний, прежде всего в налоговые службы. Содержание, структура и порядок представления Б.к. определяется национальным законодательством. БАЛАНС ПО ТЕКУЩИМ ОПЕРАЦИЯМ — составная часть платежного баланса страны, отражающая текущие поступления и платежи за определенный период по экспорту и импорту товаров, по фрахту, страхованию, туризму, другим услугам, переводам государственных организаций и частных лиц, а также поступления, связанные с переводом прибылей на заграничные инвестиции данной страны и проценты на займы и кредиты, предоставленные ей зарубежным государством, и платежи в виде прибылей и процентов на иностранные инвестиции, займы и кредиты, переводимые за границу. Основная часть Б. по т.о. — торговый баланс. Баланс по услугам в промышленно развитых странах, как правило, положительный, в то время как в развивающихся странах — отрицательный в связи с их расходами по фрахту, страхованию и т.д. Промышленно развитые страны, располагающие крупными зарубеж-нцми инвестициями и предоставляющие займы, имеют значительное положительное сальдо по статье "поступления и платежи", связанное с переводом прибылей и процентов. [c.25]

Глава кадровой службы Белого дома Хауэрд Бсйкер разговаривал по телефону с Уолл-стрита, прося предоставить ему обзоры рыночной конъюнктуры. За 20 мин до окончания торговых операций текущего биржевого дня он подает президенту Рейгану отчет о финансовом положении на фондовом рынке. Однако курсы падают настолько быстро, что за ними нельзя уследить. [c.263]

Смотреть страницы где упоминается термин Отчет о финансовом положении

: [c.142] [c.145] [c.104] [c.33] [c.178] [c.318] [c.48] [c.51] [c.21] [c.43] [c.420]Смотреть главы в:

Шпаргалка по международным стандартам финансовой отчетности -> Отчет о финансовом положении