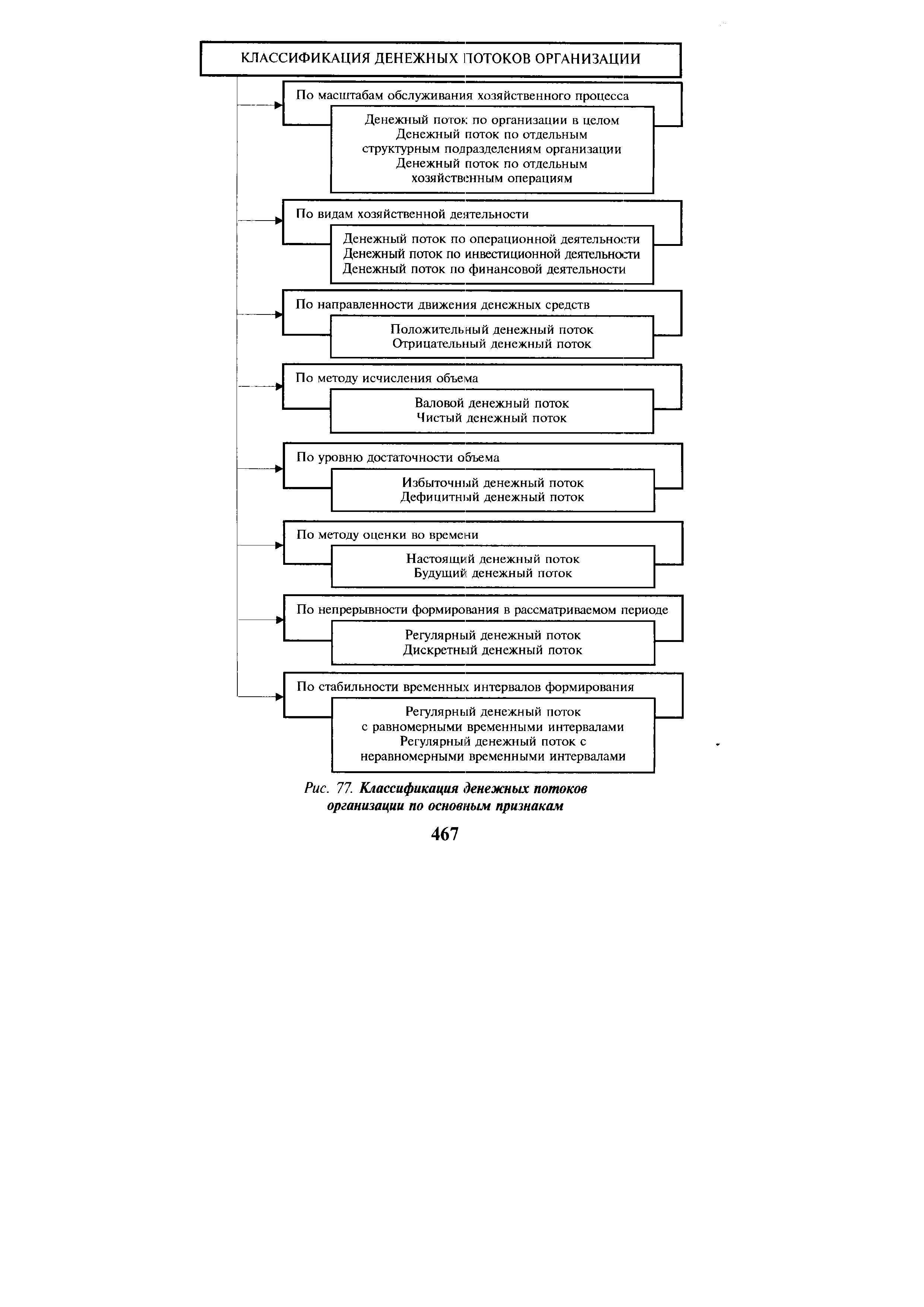

| Рис. 77. Классификация денежных потоков организации по основным признакам |  |

Классификация денежных потоков по видам деятельности в отчете о движении денежных средств помогает инвесторам оценить [c.65]

ФИНАНСОВАЯ ОТЧЕТНОСТЬ О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ. СОСТАВ И КЛАССИФИКАЦИЯ ДЕНЕЖНЫХ ПОТОКОВ ПРЕДПРИЯТИЯ [c.185]

Классификация денежных потоков предприятия [c.184]

Сущность и классификация денежных потоков [c.56]

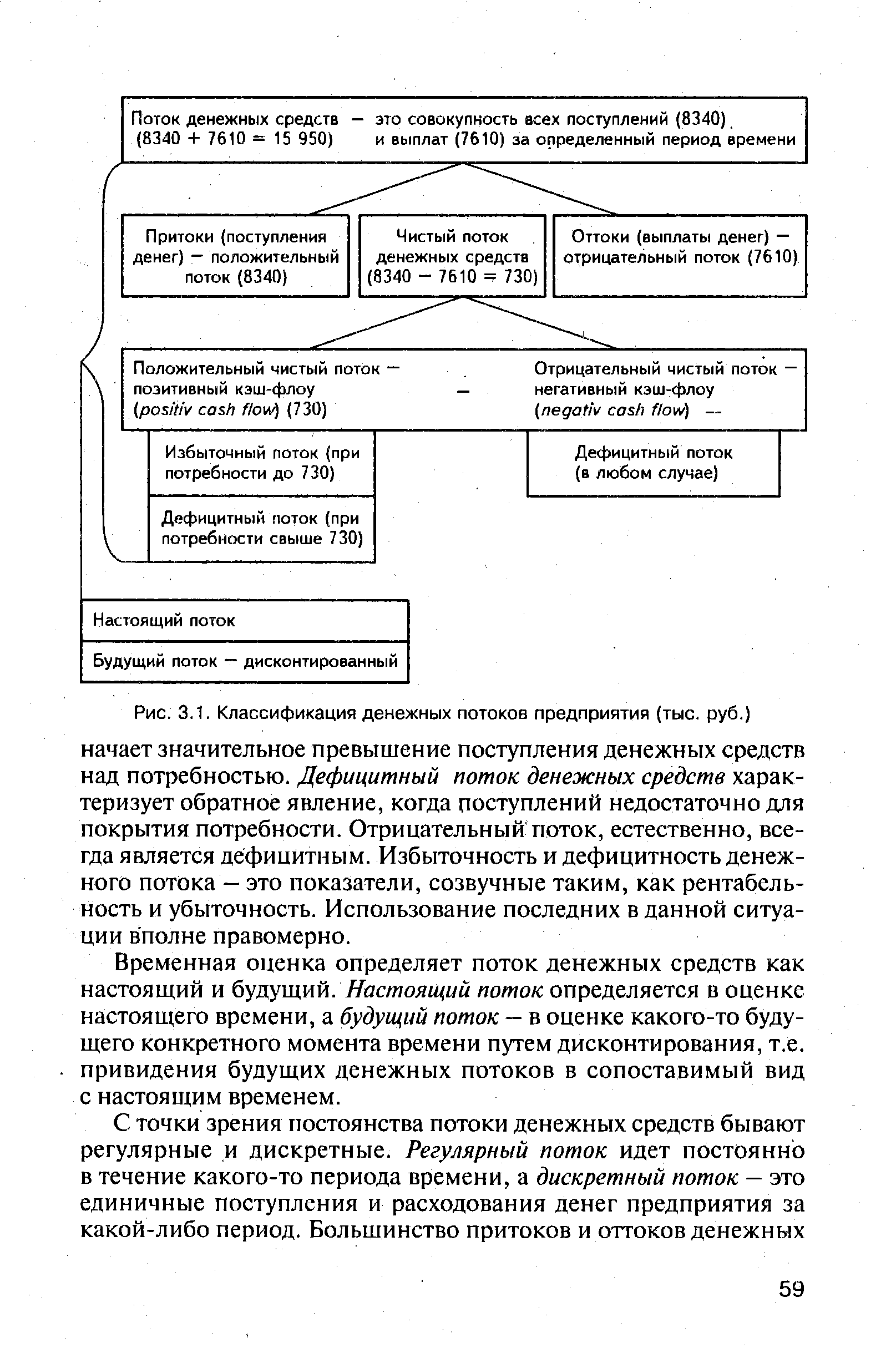

На рис. 3.1 представлена классификация денежных потоков предприятия (цифры условные и абстрактные). [c.58]

| Рис. 3.1. Классификация денежных потоков предприятия (тыс. руб.) |  |

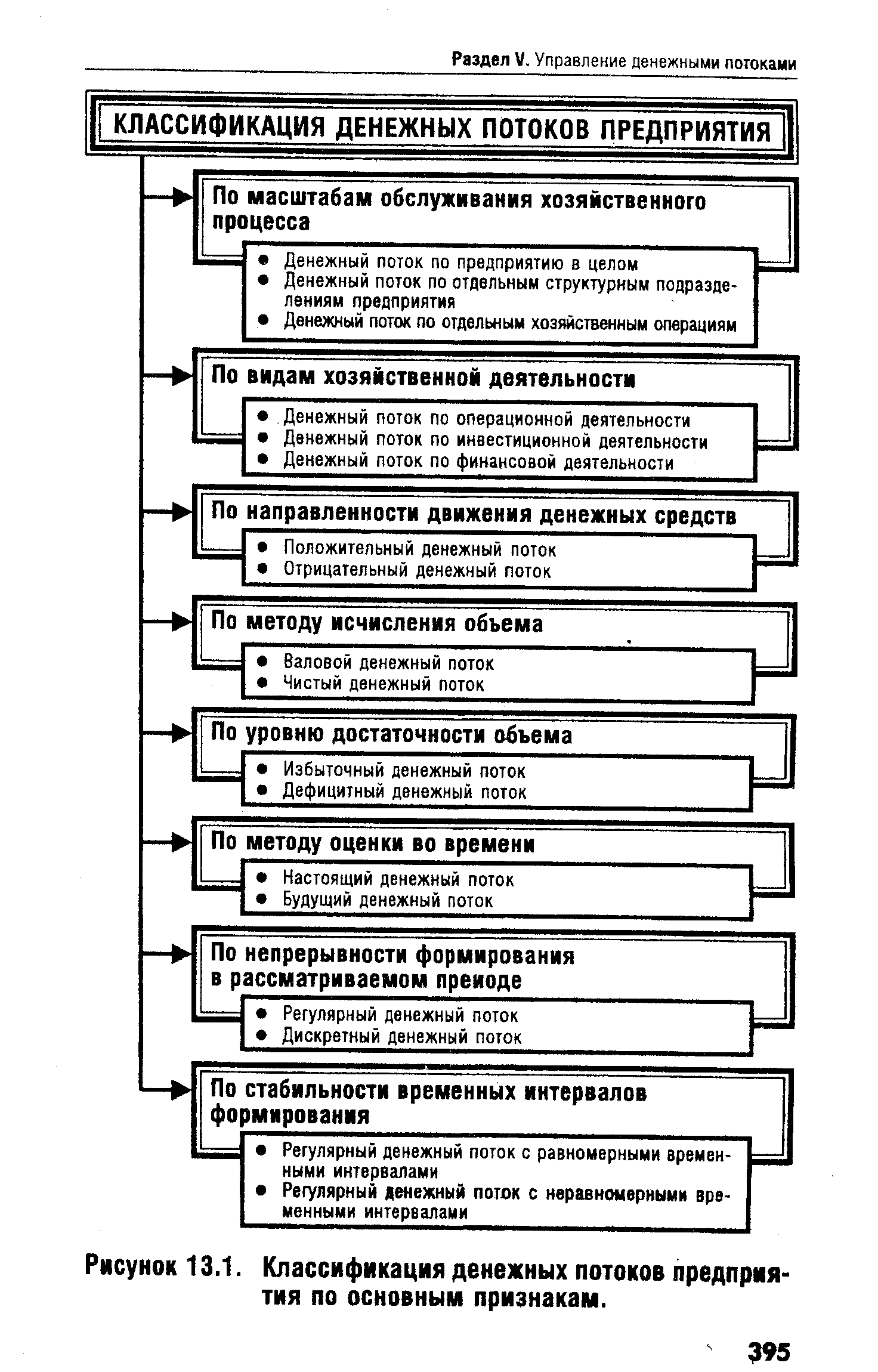

КЛАССИФИКАЦИЯ ДЕНЕЖНЫХ ПОТОКОВ ПРЕДПРИЯТИЯ [ [c.395]

| Рисунок 13.1. Классификация денежных потоков предприятия по основным признакам. |  |

Классификация денежного потока по этому признаку используется, как правило, для характеристики отдельных хозяйственных операций предприятия. Краткосрочный денежный поток характерен для преимущественной части хозяйственных операций, связанных с операционной и частично с финансовой деятельностью предприятия (получение,. обслуживание и возврат краткосрочных кредитов и займов). Долгосрочный денежный поток характерен для преимущественной части хозяйственных операций, связанных с инвестиционной (реализация реальных инвестиционных проектов, инвестирование в акции и долгосрочные облигации) и частично с финансовой деятельностью предприятия (получение, обслуживание и возврат долгосрочных кредитов и займов). [c.43]

Классификация денежных потоков предприятия по предсказуемости их возникновения используется обычно в процессе их планирования и оптимизации. [c.46]

Такая классификация денежных потоков используется на предприятии в процессе их оптимизации во времени или по объемам. [c.46]

При прогнозировании движения денежных средств по основной деятельности представляется важным начать с данных за прошедшие периоды, классифицируя их (данные) в соответствии с бихевиористическими особенностями необходимых условий движения денежных средств. Например, различные типы денежных потоков по основной деятельности могут быть классифицированы согласно структуре основной продукции. Таким образом, прогнозы можно уделать согласно будущей структуре спроса на продукцию и в соответствии со стоимостными соотношениями в структуре плана производства. Географическое распределение источников ресурсов и мест сбыта продукции также может иметь значение, особенно если зона распространения включает зарубежные страны. Более того, в идеале использование классификации денежных потоков позволило бы прогнозировать изменения движения денежных средств, которые связаны с другими известными или предсказанными переменами. Многие из подобных деталей в настоящий момент определить на основе данных отчетов о движении денежных средств не представляется возможным. [c.183]

Отдельные отчетные данные о движении денежных средств в прошлом, как и отдельные отчеты о прибыли, необходимо тщательно проанализировать. Благодаря а) опережению (или запаздыванию) выплат денежных средств их получением, с одной стороны, и б) основной деятельности, приносящей прибыль, — с другой, данные отчета о движении денежных средств за единичный период могут не иметь существенного значения для прогнозирования денежных потоков. Анализ движения денежных средств за несколько периодов необходимо начинать с исследования поведения периодических (повторяющихся) потоков и прогнозирования вероятности и частоты эпизодических потоков денежных средств. В этой связи соответствующая классификация денежных потоков может помочь прочитать финансовый отчет. Поступления и расходование денежных средств, связанные с деятельностью предприятия, могут быть соотнесены со структурой продукции или классифицированы либо как периодические, либо как эпизодические. Капитальные издержки могут быть классифицированы таким образом, чтобы можно было прогнозировать их влияние на движение денежных средств. Главные издержки, периодические или эпизодические, должны быть классифицированы таким образом, чтобы пользователь мог прогнозировать, как замена или продолжение существующих операций влияет на увеличение будущих денежных поступлений. [c.200]

Классификация денежных потоков [c.261]

Классификация недвижимости для целей налогообложения Расчет денежных потоков от инвестиций в недвижимость. Амортизируемый базис. Амортизируемые финансовые издержки. Налогооблагаемый доход от продажи. [c.369]

Денежный поток организации представляет собой совокупность распределенных во времени поступлений и выплат денежных средств, осуществляемых в процессе ведения хозяйственной деятельности. Понятие денежный поток организации является обобщающим и включает многочисленные виды этих потоков. В целях обеспечения эффективного целенаправленного управления денежными потоками проведена их классификация по следующим основным признакам (см. рис. 77). [c.466]

Во-вторых, различный подход к классификации отдельных компонентов денежных потоков (особенно по финансовой и инвестиционной деятельности) сделает результаты анализа несопоставимыми с данными иностранных компаний, что вряд ли удовлетворит зарубежных кредиторов и инвесторов. [c.201]

В России проблема классификации и оценки элементов денежного потока находится в стадии изучения. Очевидно, что принципиальные элементы денежных потоков не могут отличаться от тех, что фигурируют в мировых стандартах. Однако состав их должен отражать особенности отечественного бухгалтерского учета и отчетности (см. гл. 6). [c.347]

Классификация и методы измерения денежных потоков 103 [c.103]

Классификация деятельности предприятия на три вида (текущую, инвестиционную и финансовую) очень важна для практики России, так как благоприятный (близкий к нулю) совокупный денежный поток может быть достигнут за счет элиминирования или покрытия отрицательного денежного потока по текущей деятельности притоком денежных средств от продажи активов или привлечения краткосрочных банковских кредитов. В данном случае величина денежного потока скрывает реальную убыточность деятельности предприятия. [c.109]

Определение направлений денежных потоков и контроль за ними в соответствии с классификацией в целом по предприятию, по видам деятельности, по структурным подразделениям и центрам ответственности, по этапам и периодам деятельности предприятия, по источникам денежных средств (собственные, заемные и др.). [c.58]

Особое внимание следует уделить классификации инвестиций, основанной на влиянии других инвестиций на доходы от данного инвестиционного проекта. Здесь необходимо понимать возможную взаимосвязь между отдельными парами инвестиционных предложений. Различают экономически независимые и зависимые инвестиционные предложения. В первом случае денежные потоки (доходы и затраты), ожидаемые от первого инвестиционного проекта, не изменятся независимо от того, будет ли осуществлен второй проект. В случае если такая взаимосвязь существует, говорят, что такие инвестиционные предложения экономически зависимы. Очевидно, что принятие решения об инвестировании во втором случае не следует рассматривать по каждому проекту отдельно. [c.316]

М I ЭКОНОМИЧЕСКАЯ СУЩНОСТЬ 10. . ДЕНЕЖНОГО ПОТОКА ПРЕДПРИЯТИЯ И КЛАССИФИКАЦИЯ ЕГО ВИДОВ [c.392]

Рассмотренная классификация позволяет более целенаправленно осуществлять учет, анализ и планирование денежных потоков различных видов на предприятии. [c.399]

Классификация производственного учета по тематическим областям, которые определякя глубину требуемых знаний, дана ниже. Популярными темами являются стандарт-костинг, гибкие бюджеты, анализ отклонений, VP- анализ, релевантные затраты для специальных решений и затраты, не принимаемые в расчет, анализ денежного потока, вопросы калькулирования себестоимости продукции. [c.411]

В российской отчетности также предусмотрено разделение денежных потоков на три вида деятельности, но следует отметить значительные отличия от международных стандартов в классификации отдельных статей поступлений, и выплат. Сравнительная характеристика международной и отечественной классификаций компонентов денежных потоков представлена в таблице 6.1. Из таблицы следует, что ряд разночтений существует в отражении текущей деятельности под которой, напомним, понимают связанную с получением дохода основную уставную деятельность1. Критерием отнесения той или иной статьи к текущей деятельности является ее вклад в [c.186]

Рассмотрим классификацию ланисимости между проектами по характеру взаимного влияния на величину и характер денежных потоков. Этот вид классификации позволяет анализировать те виды зависимости между проектами, которые при их совместной реализации проектов приводят к изменению их реальных денежных [c.77]

Как и каждая управляющая система инвестиционный менеджмент предполагает наличие определенного объекта управления. Таким объектом управления выступают инвестиции предприятия и его инвестиционная деятельность. Особенности формирования инвестиционных ресурсов, направления и формы инвестиционной деятельности и связанные с ней денежные потоки существенно различаются на отдельных предприятиях. Поэтому с позиций особенностей осуществления инвестиционной деятельности возникает ыеобходимость классификации предприятий как объектов инвестиционного менеджмента по отдельным классификационным признакам (рис. 1.13). [c.54]

Оценка качества моделей классификации представляет собой сложную задачу, потому что в большинстве реальных приложений цена ошибок неодинакова. Так например, отказ в кредите хорошему клиенту влечет за собой лишь организационные расходы на поиск нового клиента, тогда как предоставление кредита ненадежному партнеру может привести к большим убыткам. Из-за этой несимметрии денежных потоков при определении степени точности модели необходимо учитывать последствия того или иного прогноза. Качество прогнозирования банкротств определяется и тем, насколько точно выявляются банкроты, и тем, насколько точно классифицируются небанкроты. Необнаружение компании-банкрота называется ошибкой 1-го рода, а прогноз банкротства, которого на самом деле не последовало, — ошибкой 2-го рода. [c.203]

Инвестиции содержание категории, виды инвестиций, классификация. Фактор времени в оценке эффективности инвестиций компондирование и дисконтирование. Денежный поток, приведенный денежный поток чистая приведенная стоимость (Net Present Value) как показатель эффективности инвестиций 3 1 [c.5]