Формула (36) представляет собой степенной ряд. Обычно степенные ряды используются для аппроксимации зависимостей, аналитическое выражение которых неизвестно и которые заданы только эмпирическими значениями зависимой и независимой переменных. В данном же случае разложение в ряд получено теоретическим путем и имеет более глубокий смысл, чем простая подгонка проектных данных под определенную кривую, поскольку коэффициенты при его членах имеют вполне определенное экономическое содержание и размерность. [c.118]

Такая универсальность позволяет использовать одни и те же математические формулы при исследовании самых различных потоков отказов изделий. Кроме того, этот закон удобен при аппроксимации статистических данных, так как распределение вероятностей безотказной работы изделий может быть сведено к линейной функции, что позволит довольно просто определять параметры распределения. [c.63]

После выполнения указанных действий проводится проверка на адекватность и надежность модели в целом по всем участвующим в переборе уравнениям регрессии. Для этого применяют такие показатели, как коэффициенты множественной корреляции, средняя ошибка аппроксимации и -критерий. Оценка моделей по совокупности этих характеристик позволяет установить наиболее оптимальную форму связи. [c.18]

Оценка этой формы связи по коэффициенту множественной корреляции и средней ошибке аппроксимации показывает, что адекватность данной модели не подтверждается. Действительно, хотя значение коэффициента достаточно высокое (0,92), средняя ошибка аппроксимации составляет более 10% (I = 14,5%). Поэтому данная форма должна быть исключена из перебора известных уравнений регрессии. [c.29]

Анализ полученной формы связи по той же причине, что и в первом случае, позволяет сделать вывод о непригодности и этой модели. Коэффициент множественной корреляции хотя и имеет более высокое значение, чем в линейной зависимости (0,93), но по величине средней ошибки аппроксимации (б = 12,4%) это уравнение регрессии подлежит исключению из дальнейшего перебора. [c.29]

Последняя модель себестоимости добычи нефти, как показывает оценка ее по известным критериям, удовлетворяет условиям адекватности. Коэффициент множественной корреляции R составляет 0,98, что свидетельствует о том, что колеблемость исследуемого показателя более чем на 96 % определяется факторами, включенными в эту модель. При оценке по f-критерию (t R = 30,5) можно утверждать, что с вероятностью 0,99 факторы, включенные в модель, имеют существенную связь с исследуемым показателем (t a n = 2,58). Средняя ошибка аппроксимации составляет всего лишь 2,9 %, а F-критерий, характеризующий уровень остаточной дисперсии, превышает критическое (табличное) значение в четыре раза. К этому следует добавить, что полученная модель себестоимости добычи нефти представляет собой достаточно простую форму связи, легко решается и поддается экономической интерпретации. [c.30]

Оценка полученной модели по статистическим характеристикам показывает, что колеблемость затрат исследуемой подсистемы на 85 % обусловлена колеблемостью факторов, включенных в модель, коэффициент множественной корреляции высокий (/ = 0,92) и существенный (f = = 39,8), модель является адекватной, средняя ошибка аппроксимации (ё = 5,7%) меньше 10%. [c.39]

Чем продолжительнее период, по данным которого построены модели, тем меньше темп роста ошибки аппроксимации при прочих равных условиях. Следовательно, чем короче период упреждения, тем короче следует брать и период анализа, и, наоборот, при долгосрочном планировании необходимо использовать максимально возможную продолжитель- [c.64]

Следует отметить, что при всей своей очевидной сложности, вычисление IRR по вышеописанной методике дает лишь приблизительные результаты это связано с тем, что в расчетах взаимосвязь NPV и ставки дисконтирования полагается линейной, в то время как в действительности она таковой не является (как показано на рис. 10.1). Более того, погрешность в данном случае зависит и от разницы выбранных процентных ставок чем она больше, тем менее точной будет наша оценка IRR. Это продемонстрировано на рис. 10.2 линия АВ представляет собой линейную аппроксимацию взаимосвязи NPV и ставки дисконтирования, основанную на значениях ставки 15 и 25 %, а линия АС — линейную аппроксимацию той же взаимосвязи, при значениях ставки 15 и 50 %. Как видно из рис. 10.2, разрыв между двумя ставками увеличивается, и оценка IRR сдвигается вправо (т.е. увеличивается). [c.458]

Рассмотрим теперь динамические модели экономических систем, в которых время принимает дискретные значения (так называемые многошаговые модели). Необходимо подчеркнуть, что модели с дискретным временем играют в экономических исследованиях значительно более важную роль, чем при моделировании природных процессов. В физике подавляющее большинство моделей динамических процессов основано на использовании аппарата дифференциальных уравнений, а модели с дискретным временем возникают лишь как аппроксимация, позволяющая приближенно представить истинное течение процесса. Такие дискретные аппроксимации в настоящее время широко используются для расчета природных явлений и технических систем с помощью вычислительных машин. [c.38]

В экономике многие явления имеют дискретный характер (например, обработка детали на станке занимает определенный промежуток времени). Поэтому описание динамики экономической системы на основе дифференциальных уравнений основано на довольно грубой аппроксимации реальных явлений и не дает преимущества по сравнению с использованием многошаговых моделей. В итоге уравнения динамики системы часто с самого начала формулируются в многошаговом виде. Время в таких моделях считается принимающим конечный ряд значений с заданными начальным моментом t0, промежутком между двумя любыми соседними моментами времени т и конечным моментом времени Т. Обычно для удобства полагают t = 0, т = 1. В этом случае вместо уравнения (3.11) используют многошаговое уравнение, имеющее, например, вид [c.38]

Несмотря на принципиальные различия в объяснениях отклонений функции (5.2) от реальных данных, все три объяснения приводят на практике к одному и тому же методу оценки неизвестных параметров. Изложим этот метод, используя первое объяснение, т. е. предполагая, что имеется истинная производственная функция /(ж,,. . ., хп), а соотношение (5.2) является ее аппроксимацией. [c.110]

В связи с этим график функции имеет начальную ординату 77,08 дол. Начальная ордината - это постоянный элемент формулы, который обеспечивает наилучшую линейную аппроксимацию поведения затрат внутри релевантной области. [c.234]

Ограничения линейности. Почти все бухгалтеры и менеджеры используют линейную функцию затрат для аппроксимации зависимости затраты - выпуск или затраты - потребление определенного вида ресурса. [c.237]

Если шаг в модели затрат достаточно широк, то так называемые пошагово-переменные затраты могут становиться "пошагово-постоянными" или даже постоянными затратами. На рис. 10.6 показаны затраты труда как переменные, при этом допущена небольшая погрешность, вызванная выравниванием функции. На рис. 10.7 затраты на выполнение контрольных функций имеют широкий шаг, такой, что постоянно-затратная аппроксимация будет более точна, чем переменно-затратная в пределах релевантной области. [c.239]

Ответ на вопрос, удовлетворяет ли функция затрат (результат аппроксимации) текущим целям, не однозначен и может быть дан с различных позиций. Однако это не снимает проблему эффективности расчетов. [c.245]

Прогнозирование поведения затрат влияет на принятие большинства решений. При этом наиболее широко используются следующие допущения линейная аппроксимация функции затрат, использование одной независимой переменной при определении поведения затрат. Если эти допущения не удовлетворяют поставленным целям, то возможно применение нелинейной функции затрат или ввода дополнительных независимых переменных. [c.245]

Задание 1. Линейная аппроксимация применяется относительно гиб-кого бюджета [c.246]

Решение. Плановые накладные расходы будут выше в точке а и с и ниже, чем в точке Ь. Окончательное решение зависит от особенностей ситуации и организации. Линейная аппроксимация более рациональна во многих случаях, например более точное приближение не влияет на выбор решений, касающихся ценообразования и ассортимента выпускаемой продукции. На использование линейной аппроксимации влияет отношение менеджера к этой части учетной системы или системы в целом. Другими словами, малая неточность сама по себе может быть не важна в определенной ситуации или относится к тому же классу затрат. Но необходимость в высокой точности возникает реже, если рассматривается взаимосвязь множества решений и различных воздействий по отношению к системе в целом. [c.246]

Линейная аппроксимация и релевантный уровень [c.39]

На втором этапе в зависимости от конкретных целей дальнейшего использования аналитической формулы в задачу подбора вводят дополнительные ограничения. Обычно это ограничения по степени приближения (аппроксимации), виду эмпирической функции, поведению ее графика вне заданного интервала наблюдения. [c.222]

Статистический анализ показывает, что уравнение значимо Рф = 5,054 при /"табл = 3,01, корреляционное отношение равно 0,9959, ее"стандартная ошибка равна 0,0015. Среднее квадратическое отклонение расчетной себестоимости от фактической равно 0,018. Средняя ошибка аппроксимации 1,1%. [c.90]

Средняя ошибка аппроксимации [c.94]

Средняя ошибка аппроксимации......,....... [c.95]

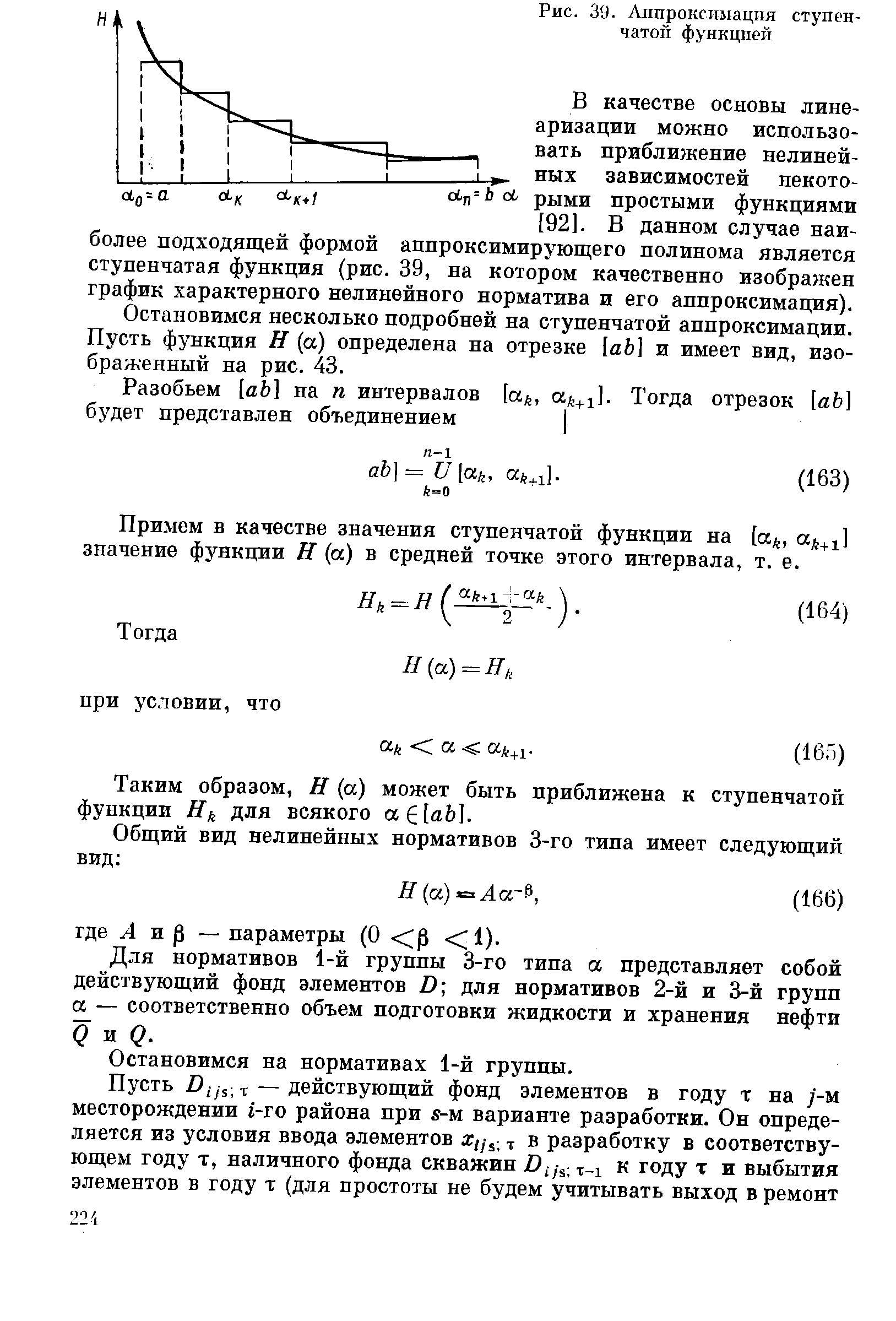

| Рис. 39. Аппроксимация ступенчатой функцией |  |

Тогда при аппроксимации ступенчатой функцией на (ak, aA+ г] имеем [c.225]

Таким образом, при аппроксимации ступенчатой функцией для каждого т появляются соотношения типа (172) или (174), которые необходимо рассматривать как дополнительные ограничения к основной модели (150) — (158). В этом случае условие (153) заменится группой условий вида (172) или (174). Последнему году разбуривания будет отвечать соотношение [c.226]

Результаты расчетов для различных интервалов аппроксимации (упорядоченные по значению функционала) сведены в табл. 86. Из этой таблицы видно, что оптимальный план нелинейной задачи оказался на интервале с наиболее благоприятными (минимальными) значениями нормативов (81—300). Это естественный результат, так как значения оценок равны между собой. [c.228]

Результаты решений по различным интервалам аппроксимации (см. табл. 86) могут быть отнесены в одну группу по значениям функционалов, различающихся не более чем на 2—3%. Если этот процент считать соизмеримым с погрешностью определения нормативов, то в качестве решения нелинейной задачи можно принять оптимальный план любого интервала, отвечающего максимальным значениям функционалов (с принятой точностью). Это позволяет выбрать такой план, реализация которого на месторождении была бы наиболее целесообразна, например вместо пикового разбуривания месторождения — плановое (распределенное по годам периода разбуривания). [c.228]

В этой связи американский ученый Хорнгрен указывает на Фактор релевантности издержек и ставит проблему их аппроксимации. [c.199]

Параметры моделей и выбор формы связи, определяющие уровень затрат в зависимости от значений отобранных факторов, вычисляются по методике, изложенной в работе [51]. Затем исследуется характер изменения случайных отклонений (ошибки аппроксимации) по каждому НГДУ отдельно. Если обнаружится определенная закономерность их изменений, то вычисляется функция их изменения во времени, и далее плановый [c.68]

При аппроксимации линии сметной нормы накопленными опытным путем данными в случае полупеременных издержек, неважно, с использованием ли методов контроля или какого-либо типа регрессивного анализа, сумма, равная производственным издержкам при полном использовании производственной мощности, равна уровню издержек, на котором линия сметной нормы пересекает нуль шкалы абсцисс (объемов производства). Это показано на рис. 7.1. Определенная таким образом величина издержек производства при полном использовании производственной мощности может быть названа приведенными издержками при полном использовании производственной мощности . [c.189]

Задание 2. Пьер Распер - аналитик по учету затрат и калькуляции себестоимости готовой продукции в "АСЕ". Компания рассматривает возможность заключения договора на сборку 8 самолетов. Основная проблема - определение общего времени на их постройку. Гаспер выяснил, что в прошлом средне-временная кумулятивная модель роста квалификации с коэффициентом 70% обеспечивала хорошую аппроксимацию поведения общих затрат в "АСЕ". На производство первого самолета необходимо 50 [c.246]

Проверка адекватности при помощи коэффициентов аппроксимации (они равны 0,6 — 5,1%) показала, что соответствующие уравнения по нефтедобывающей промышленности Украины, НГДУ Прикарпатья и Долинанефтегаз довольно точно воспроизводят эмпирические [c.111]

Смотреть страницы где упоминается термин Аппроксимация

: [c.46] [c.44] [c.69] [c.113] [c.317] [c.322] [c.233] [c.238] [c.39] [c.117] [c.112] [c.216] [c.227]Матричное дифференциальное исчисление с приложениями к статистике и эконометрике (2002) -- [ c.0 ]

Управление качеством (1974) -- [ c.86 ]

Большая экономическая энциклопедия (2007) -- [ c.30 ]

Математические методы моделирования экономических систем Изд2 (2006) -- [ c.156 ]