Учет расчетов векселями [c.465]

Учет расчетов векселями у организации-векселедержателя [c.195]

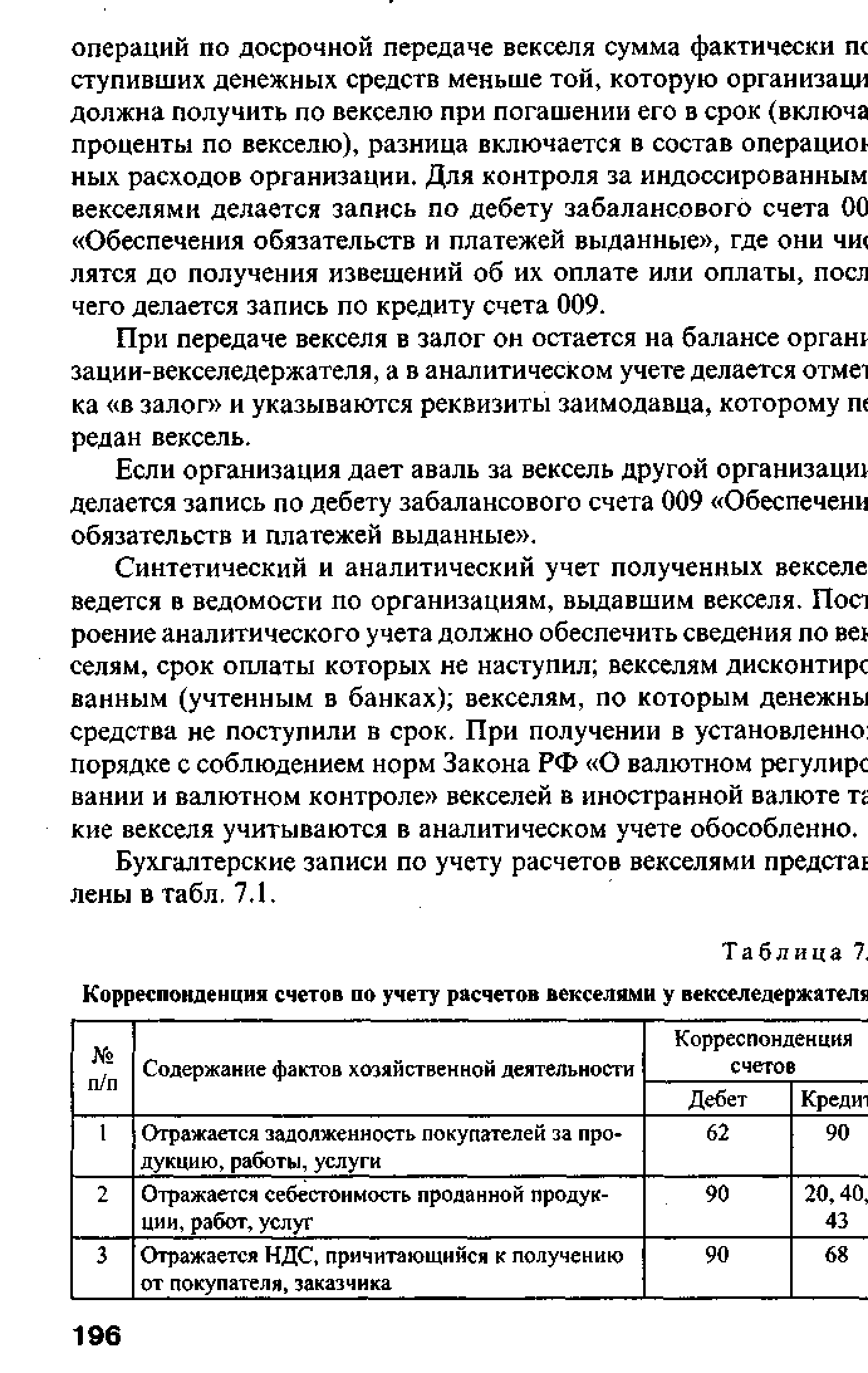

| Таблица 7, Корреспонденция счетов по учету расчетов векселями у векселедержателя |  |

Бухгалтерские записи по учету расчетов векселями представлены в табл. 7.3. [c.199]

Каков порядок учета расчетов векселями у векселедателя [c.212]

Учет расчетов с покупателями и заказчиками. Учет расчетов с поставщиками. Учет операций с векселями за поставку товаров, выполнения работ, оказание услуг. Учет расчетов по посредническими операциям. Учет взаимных требований. [c.53]

Величина НДС, подлежащая взносу в бюджет, определяется как разница между суммами налога, полученными от покупателей за реализованные им товары, и суммами налога, фактически уплаченными поставщикам за поступившие (принятые к учету) материальные ресурсы (работы, услуги), стоимость которых относится на издержки производства и обращения. При использовании в расчетах векселей суммы НДС подлежат возмещению после оплаты векселей денежными средствами. Сумма НДС, подлежащая внесению в бюджет предприятиями, занимающимися закупкой, продажей и перепродажей товаров, в том числе по договорам комиссии и поручения, определяется как разница между суммами налога, полученными от покупателей за реализованные товары, и суммами налога, фактически уплаченными поставщикам этих товаров и материальных ресурсов (работ, услуг), стоимость которых относится на издержки производства и обращения. [c.556]

Операция учета (дисконта) векселей закрывается на основании извещения банка, кредитора об оплате (погашении обязательств по учтенным векселям). В этом случае делается запись Д-66, 67, К-62 Расчеты с покупателями и заказчиками . [c.159]

В случае оформления участниками сделки их обязательств векселями учет расчетов отражается обычным порядком. Для целей бухгалтерского учета векселя подразделяются на финансовые и товарные (коммерческие). [c.373]

Коммерческим называется вексель, выдачей, принятием к платежу или передачей которого погашается задолженность векселедателя или индоссанта перед векселедателем за приобретенные продукцию, товары (работы, услуги), т.е. вексель, выдаваемый, принимаемый к платежу или индоссируемый при реализации договора купли-продажи, поставки, подряда и т.д. Поскольку действующими нормативными документами установлено, что в бухгалтерском учете получение и выдача коммерческих векселей отражаются на счетах учета расчетов с покупателями и заказчиками, поставщиками и подрядчиками, то анализ данных векселей в основном сводится к анализу изменения структуры и оборачиваемости дебиторской и кредиторской задолженности, обеспеченной векселями. В то же время здесь есть свои особенности, так как данная задолженность выражена в иностранной валюте. [c.560]

Аналитический учет к счету 62 ведут по каждому предъявленному покупателю (заказчику) счету, а по расчетам плановыми платежами — по каждому покупателю и заказчику в отдельности. Основная задача аналитического учета при вексельной форме расчетов — обеспечение возможности получения данных о задолженности по расчетам векселями, срок поступления денежных средств по которым не наступил векселями, дисконтированными (учтенными) в банках векселями, по которым денежные средства не поступили в срок. [c.385]

Строки 264—265. При заполнении строки 264 требуются данные счета 62 Расчеты с покупателями и заказчиками субсчет 62-3 Векселя полученные (срок поступления денежных средств по которым не наступил). Советуем для учета расчетов по просроченным векселям открыть субсчет 62-4 Векселя просроченные . [c.242]

В разделе Дебиторская и кредиторская задолженность отражаются данные о дебиторской и кредиторской задолженности организации, учитываемой на счетах учета расчетов, включая обязательства, обеспеченные векселями, и авансы. Организации, определяющие в бухгалтерском учете в соответствии с законодательством Российской Федерации выручку от реализации про- [c.178]

Кредит счета 62 Расчеты с покупателями и заказчиками (субсчет Векселя полученные ). При возврате предприятием-векселедержателем денежных средств, полученных от банка в результате учета (дисконта) векселей или иных долговых обязательств из-за невыполнения в установленный срок векселедержателем или другим плательщиком по векселю своих обязательств по платежу, производится запись [c.282]

Кредит счета 62 Расчеты с покупателями и заказчиками (субсчет Векселя полученные ) и другие счета по учету расчетов. [c.285]

При выдаче покупателем собственного векселя в обеспечение погашения задолженности по оплате отгруженных товаров задолженность покупателя учитывается у продавца по-прежнему на счете 62 "Расчеты с покупателями и заказчиками", однако у него меняется структура дебиторской задолженности. Продавец переводит сумму задолженности за отгруженные товары с одного субсчета счета 62 на другой, т. е. отражает получение векселя в аналитическом учете. Номинал векселя может быть больше стоимости отгруженных товаров. На счете 62 субсчет "Векселя полученные" отражается сумма, равная номинальной стоимости векселя, а разница между суммой, указанной в векселе и суммой задолженности (т. е. дисконт), относится на счет 91 субсчет "Прочие доходы". Учитывая, что полученный вексель является ценной бумагой, а значит, может, например, продаваться или иначе использоваться векселедержателем по своему усмотрению, то его оприходование необходимо отразить в бухгалтерском учете проводкой по дебету счета 58 "Финансовые вложения" субсчет "Долговые ценные бумаги" и кредиту счета 62 "Расчеты с покупателями и заказчиками" субсчет "Векселя полученные". [c.77]

Бухгалтерский и налоговый учет при расчетах векселем третьего лица [c.81]

На отдельном субсчете к счету 66 "Расчеты по краткосрочным кредитам и займам" учитываются расчеты с кредитными организациями по операции учета (дисконта) векселей и иных долговых обязательств со сроком погашения не более 12 месяцев. [c.125]

Операция учета (дисконта) векселей и иных долговых обязательств отражается организацией-векселедержателем по кредиту счета 66 "Расчеты по краткосрочным кредитам и займам" (номинальная стоимость векселя) и дебету счетов 51 "Расчетные счета" или 52 "Валютные счета" (фактически полученная сумма денежных средств) и 91 "Прочие доходы и расходы" (учетный процент, уплаченный кредитной организации). [c.125]

Операция учета (дисконта) векселей и иных долговых обязательств закрывается на основании извещения кредитной организации об оплате путем отражения суммы векселя по дебету счета 66 "Расчеты по краткосрочным кредитам и займам" и кредиту соответствующих счетов учета дебиторской задолженности. [c.125]

При возврате организацией-векселедержателем денежных средств, полученных от кредитной организации в результате учета (дисконта) векселей или иных долговых обязательств, из-за невыполнения в установленный срок векселедателем или другим плательщиком по векселю своих обязательств по платежу производится запись по дебету счета 66 "Расчеты по краткосрочным кредитам и займам" в корреспонденции со счетами учета денежных средств. При этом задолженность по расчетам с покупателями, заказчиками и другими дебиторами, обеспеченная просроченными векселями, продолжает учитываться на счетах учета дебиторской задолженности. [c.125]

Включает учет расчетов с поставщиками, покупателями, другими организациями и физическими лицами, а так же учет всех финансовых операций (акций и дивидендов, облигаций и векселей, кредитов и процентов, инвестиций). По данным финансового учета определяется финансовый результат (прибыль или убыток) и составляется финансовая отчетность балансовый отчет (баланс), отчет о доходах (отчет о прибылях и убытках), отчет о финансовом положении и др. [c.341]

В дореволюционной России, а также в 20-е годы (период нэпа) расчеты векселем с поставщиками были довольно широко распространены. В результате, например, в годы нэпа 60% кредитных операций Госбанка СССР составляли операции по учету коммерческих векселей. Возрождение рыночных методов хозяйствования вновь вызвало к жизни это платежное средство. [c.326]

УЧЕТ РАСЧЕТОВ С ИСПОЛЬЗОВАНИЕМ ВЕКСЕЛЕЙ [c.251]

При включении процентов по векселю в его номинальную цену операция учета (дисконта) векселей и иных долговых обязательств отражается организацией-векселедержателем по номинальной стоимости векселей по кредиту счетов 90 "Краткосрочные кредиты банков" или 92 "Долгосрочные кредиты банков" и дебету счетов учета денежных средств (50, 51, 52 и др.) в фактически полученных суммах, а также счета 80 "Прибыли и убытки" на сумму учетного процента, уплаченного банку. При этом задолженность по расчетам с покупателями, обеспеченная векселями, продолжает учитываться по счетам дебиторской задолженности (62 и др.). [c.253]

Краткосрочное кредитование в социалистич. странах осуществляют в основном центральные эмиссионные Б. Организационная структура их банковской системы, выражающаяся в централизации кредита и сосредоточении большей части кредитных операций в одном банке, позволяет с наибольшей эффективностью в плановом порядке перераспределять временно свободные денежные средства социалистич. предприятий. Б. при социализме осуществляют прямое кредитование предприятий и хозяйственных организаций. Только в переходный период, когда еще сохраняются кредитные отношения в форме коммерческого кредита, Б. прибегают к косвенному кредитованию путем учета коммерческих векселей. Кредиты Б. социалистич. стран имеют целевое назначение их правильное использование предприятиями контролируется Б. в самом процессе кредитования и расчетов. Функция краткосрочного кредитования имеет большое значение для социалистич. расширенного вос-произ-ва с помощью кредитов Б. предприятия и организации получают возможность поддерживать оборотные средства на уровне, необходимом для успешного выполнения производственных планов. [c.111]

Учет расчетов с использованием векселей можно вести по упрощенной схеме. Согласно действующему плану счетов бухгалтерского учета задолженность поставщикам и подрядчикам у организации, выдавшей вексель (векселедателя), не списывается со счета 60 Расчеты с поставщиками и подрядчиками , а выделяется в аналитическом учете обособленно на отдельном субсчете 2 Векселя выданные . Векселя с просроченным сроком оплаты выделяются в аналитическом учете обособленно. [c.175]

Бухгалтерские записи по учету расчетов векселями предста лены в табл, 7,1, [c.196]

Финансовый учет (Finan ial a ounting) представляет собой систему сбора, обобщения и хранения информации об использовании всех денежных средств и ресурсов финансово-хозяйственной деятельности фирмы. В него входит учет расчетов с поставщиками, покупателями, другими организациями и физическими лицами, а также учет всех финансовых операций (акций и дивидендов, облигаций и векселей, кредитов и процентов, инвестиций). На основе данных финансового учета выявляется финансовый результат (прибыль фирмы или убыток) и составляется финансовая отчетность балансовый отчет (баланс), отчет о доходах (отчет о прибылях и убытках), отчет о финансовом положении и др. Эта информация выражается совокупностью определенным образом сформированных экономических показателей, на которых строится финансовая отчетность фирмы. В свою очередь финансовая отчетность служит источником данных для инвесторов, банков, налоговых и статистических органов, для контролирующих органов (ревизоров), для составления периодической отчетности, представляемой акционерам фирмы. [c.220]

Гуккаев В. Б. Учет расчетов за поставленные товары (продукцию, работы, услуги) векселями у векселедателя и векселедержателя // Консультант бухгалтера.— 2002.— № 9.— С. 18. [c.145]

К счету 60 "Расчеты с поставщиками и подрядчиками" также открываются субсчета для учета расчетов с поставщиками СНГ и иностранными поставщиками по акцептованным счетам, по неотфактурованным поставкам, по гарантийным суммам, по поставкам в счет специальных соглашений, по коммерческому кредиту. На отдельных субсчетах учитываются векселя (тратты), выданные в иностранной валюте. [c.311]