На рис. 3.6 дана схема учетных записей при калькулировании полной себестоимости продукции. Начальное и конечное сальдо по счету 20 Основное производство (23 Вспомогательные производства ) отражает размер незавершенного основного (вспомогательного) производства по полной себестоимости соответственно на начало и на конец отчетного периода. Учет готовой продукции возможен в двух вариантах—по фактическим и по нормативным затратам, с использованием счета 40 Выпуск продукции (работ, услуг) . Второй вариант подробнее будет рассмотрен в гл. 3.7.2. [c.159]

Отчет о прибылях и убытках (составлен по результатам калькулирования полной себестоимости продукции) [c.172]

Напомним, что данный вывод был сделан путем калькулирования полной себестоимости продукции. [c.229]

При калькулировании полной себестоимости фактическая сумма общехозяйственных расходов распределяется между видами продукции пропорционально выбранной базе распределения. Однако такие затраты, как время труда или заработная плата основных производственных рабочих, время работы станков, не имеют тесной зависимости с размером общехозяйственных расходов. В силу своей сущности последние напрямую не связаны с объемом производства -его падением или ростом, их размер скорее зависит от продолжительности отчетного периода. Поэтому распределение общехозяйственных расходов при калькулировании полной себестоимости продукции носит весьма условный характер. [c.69]

Определение усеченной себестоимости по переменной части затрат и маржи покрытия по каждому виду продукции позволяет более правильно рассчитать доходность каждого продукта и его вклад в генерирование общей маржи покрытия и прибыли предприятия по сравнению с традиционным методом калькулирования полной себестоимости продукции. При полном калькулировании себестоимости продукции, как правило, допускается значительное искажение ее уровня вследствие того, что очень трудно правильно выбрать базу распределения накладных расходов, в результате чего себестоимость одних видов продукции явно завышается, а других — занижается. Принятые на этой основе изменения в структурной политике могут оказаться ошибочными, т.е. могут быть сняты с производства изделия, вносящие на самом деле значительный вклад в общий доход предприятия. Это можно проиллюстрировать на примере (табл. 10.1). [c.320]

Калькулирование полной себестоимости продукции [c.203]

Традиционным для отечественного учета является калькулирование полной себестоимости, включающей все затраты предприятия, связанные с производством и реализацией продукции. [c.133]

При калькулировании полной себестоимости фактическая сумма общехозяйственных расходов распределяется между видами продукции пропорционально выбранной базе распределения. Однако такие затраты, как время труда или заработная плата основных производственных рабочих, время [c.146]

Данный способ списания расходов позволяет избежать капитализации постоянных накладных расходов в товарных запасах на складе, в неликвидных запасах в период, когда спрос на продукцию уменьшается. Калькулирование полной себестоимости на предприятиях, имеющих запасы готовой продукции на складе (ООО Свет относится к их числу), приводит к капитализации части общехозяйственных расходов. Увеличение товарных запасов ведет к увеличению налога на имущество предприятия. Следовательно, калькулирование производственной себестоимости приведет к уменьшению налога на имущество. По крайней мере доля общехозяйственных расходов, приходящаяся на нереализованную продукцию, не будет попадать под налогообложение. [c.161]

На рис. 3.9 представлен порядок учетных записей при калькулировании полной себестоимости. Отличие от предыдущей схемы состоит в том, что в калькулировании участвуют все расходы, включая и постоянные. Таким образом, между продуктами А и Б помимо общепроизводственных будут распределяться и общехозяйственные расходы. База распределения — прямая заработная плата, пропорция распределения, как и прежде, составляет 1 2. Тогда на продукцию А будет отнесено 40 руб. общехозяйственных расходов, на продукцию Б — 80 руб. Дебетовый оборот по счету 20-А с учетом прямых и общепроизводственных расходов составит 170 руб. из них половина — стоимость готовой продукции, а половина остается в незавершенном производстве. Следовательно, 10 ед. готовой продукции А оценивается в 85 руб., т.е. себестоимость единицы — 8,5 руб. [c.169]

Управленческие решения подобного рода разрушают традиционные для отечественного калькулирования представления о том, что в основе цены непременно должна лежать полная себестоимость продукции. [c.234]

В основном в работах рассматривались различные аспекты формирования полной себестоимости продукции, работ, услуг — себестоимости объекта калькулирования, которая включает в себя всю совокупность затрат, связанных с производством, организацией, управлением и сбытом данного объекта калькулирования. Этот подход получил название традиционного метода калькулирования полной себестоимости. [c.444]

При использовании метода стандарт-костинг для текущего калькулирования полной себестоимости выпуска по нормативной величине удельных затрат (включая как прямые затраты, так и ОПР) используется счет 40 Выпуск продукции (работ, услуг) . До начала периода методами технологического нормирования либо анализа счетов рассчитывается величина плановых удельных издержек по статьям прямых затрат (нормы трудозатрат, прямых материальных затрат, прямых энергозатрат и пр.). [c.162]

Текущие затраты — затраты на покрытие издержек производства и реализации продукции (или издержки производства и маркетинга) за каждый период жизни проекта, расчеты которых производятся при определении (калькулировании) производственной и полной себестоимости продукции. [c.181]

Общие или полные затраты на выпуск продукции, включаемые в себестоимость, традиционно служили в нашей стране базой при формировании цен на продукцию предприятий. Отечественная система учета затрат была построена так, чтобы обеспечить требования централизованно управляемой экономики в получении информации обо всех фактических затратах и в калькулировании полной себестоимости для целей государственного ценообразования. Система сбора информации о затратах была хорошо налажена, однако большая часть информации не использовалась, поскольку не существовало глобального стимула для снижения затрат на производство и цен и, следовательно, управления себестоимостью на предприятии. В этом скрыта одна из причин того, что в нашей стране не нашел широкого применения на практике теоретически хорошо разработанный нормативный метод учета затрат и калькулирования, аналог известной западной системы стандарт-кост . [c.226]

Данная группировка применяется в текущем учете, планировании, калькулировании и анализе себестоимости продукции. Часть статей — комплексные, объединяющие разные экономические элементы. Сумма расходов по всем статьям, за исключением последней, образует производственную себестоимость продукции. При определении полной себестоимости продукции учитываются также внепроизводствен-ные (коммерческие) расходы. [c.278]

Полный метод калькулирования себестоимости продукции используется в основном для внешней отчетности и основывается на распределении всех затрат, включаемых в себестоимость по видам продукции, т.е. предполагает расчет полной себестоимости продукции. [c.29]

По статьям осуществляются текущий учет производственных затрат и калькулирование полной себестоимости выпускаемой продукции. [c.23]

Другим аспектом применения методов и форм калькулирования себестоимости производимой продукции является полнота включения всех издержек отчетного периода в калькуляцию. Как показано на рис. 2.2, полная себестоимость продукции отражает все виды затрат организации, связанных с ее производством и реализацией. При этом используются позаказный или попроцессный методы калькулирования себестоимости, предусматривающие подразделение затрат на прямые и косвенные. Подсчет полной себестоимости продукции производится путем последовательного учета и накопления данных о фактически произведенных издержках. [c.32]

Действующие Основные положения по планированию, учету и калькулированию себестоимости продукции на промышленных предприятиях и последующие дополнения и изменения регламентируют круг затрат, составляющих производственную и полную себестоимость продукции. К ним относятся [c.20]

Затраты по всем установленным на данном предприятии статьям себестоимости составят производственную себестоимость. Для определения полной себестоимости продукции к производственной себестоимости прибавляют внепроизводственные (коммерческие) расходы, т. е. расходы, связанные с реализацией продукции. По данным статьям производится калькулирование себестоимости продукции и составляются калькуляции. Поэтому данные статьи называются калькуляционными. [c.257]

В интересах совершенствования управления производством необходимо использование двух калькуляционных единиц физической единицы без учета потребительских свойств — для калькулирования индивидуальной себестоимости предприятия, отражающей условия производства продукции, и эффективной единицы продукции— для общественной оценки затрат предприятия, отражающей условия потребления этой продукции. При этом калькуляция себестоимости продукции в разрезе статей расходов составляется только по физической калькуляционной единице, а по эффективной единице определяется лишь полная себестоимость продукции за итогом калькуляции. [c.208]

В условиях единичного и мелкосерийного произ-ва затраты на подготовку и освоение новых изделий не выделяются из общих затрат по основной производственно-эксплуатационной деятельности предприятий, а при калькулировании себестоимости продукции относятся на расходы по выполнению отдельных заказов. В отличие от этого, на предприятиях серийного и массового произ-ва затраты на освоение новых изделий финансируются путем целевых ассигнований из централизованного фонда совнархоза, образуемого за счет полной себестоимости продукции предприятий соответствующей отрасли (в части внепроизводственных расходов). В этих условиях П. п. п. включает составление смет затрат на разработку и освоение новой продукции и усовершенствованных моделей. В смете по каждому объекту предусматриваются расходы по проектированию нового изделия и технология, процессов его изготовления по проектированию спец. технологич. оснащения и технологии его произ-ва по испытанию материалов, полуфабрикатов и приспособлений при их приемке и наладке нового произ-ва по изготовлению опытного образца и приобретению комплектующих изделий к нему, а также по проведению его испытания и экспериментальной проверки по перепланировке цехов, изготовлению нестандартного оборудования, перестановке и наладке технологич. оборудования и т. п. [c.210]

Используется еще одна система управленческого учета, основанная на методе калькулирования полной себестоимости всей произведенной продукции, когда все затраты (прямые и косвенные) распределяются по видам продукции и запасы готовой продукции на складе оцениваются по полной себестоимости. Метод калькулирования полной себестоимости основан на том, что косвенные расходы распределяются по видам продукции согласно определенной базе (например, в процентах к прямым затратам, к основной заработной плате рабочих). Такое распределение условно, поскольку с изменением базы распределения изменяется и результат, поэтому нельзя избежать искажения реальной себестоимости отдельных видов продукции. Вследствие этого цена на некоторые виды продукции может оказаться необоснованной, а продукция — неконкурентоспособной. Метод полной себестоимости успешно применялся в бывшем СССР при установлении государством фиксированных цен на все виды продукции (работ, услуг) и отсутствии конкуренции. В настоящее время этот метод по традиции продолжает доминировать на предприятиях Украины, но менеджерам необходимо учитывать, что в рыночных условиях это не всегда оправдано. [c.20]

Термины и понятия финансовая отчетность — открытая информация о предприятии в стандартных формах баланс предприятия — отчет о его активах и пассивах отчет о финансовых результатах отчет о финансово-имущественном состоянии управленческий учет — учет затрат и результатов по центрам ответственности, местам возникновения, видам продукции нормативный учет затрат калькулирование по прямым затратам калькулирование полной себестоимости источники внешней информации. [c.21]

Если изменять ассортимент продукции, ориентируясь на метод калькулирования полной себестоимости, т.е. сократить производство изделия А, то можно потерять значительную сумму прибыли, что подтверждают данные табл. 10.2. [c.321]

Основное различие этих методов заключается в порядке распределения текущих (периодических) расходов в первом случае при калькулировании полной себестоимости все затраты распределяются между проданной продукцией и остатками готовой про-дукции во втором случае косвенные общехозяйственные и коммерческие расходы полностью относят на продажу. [c.150]

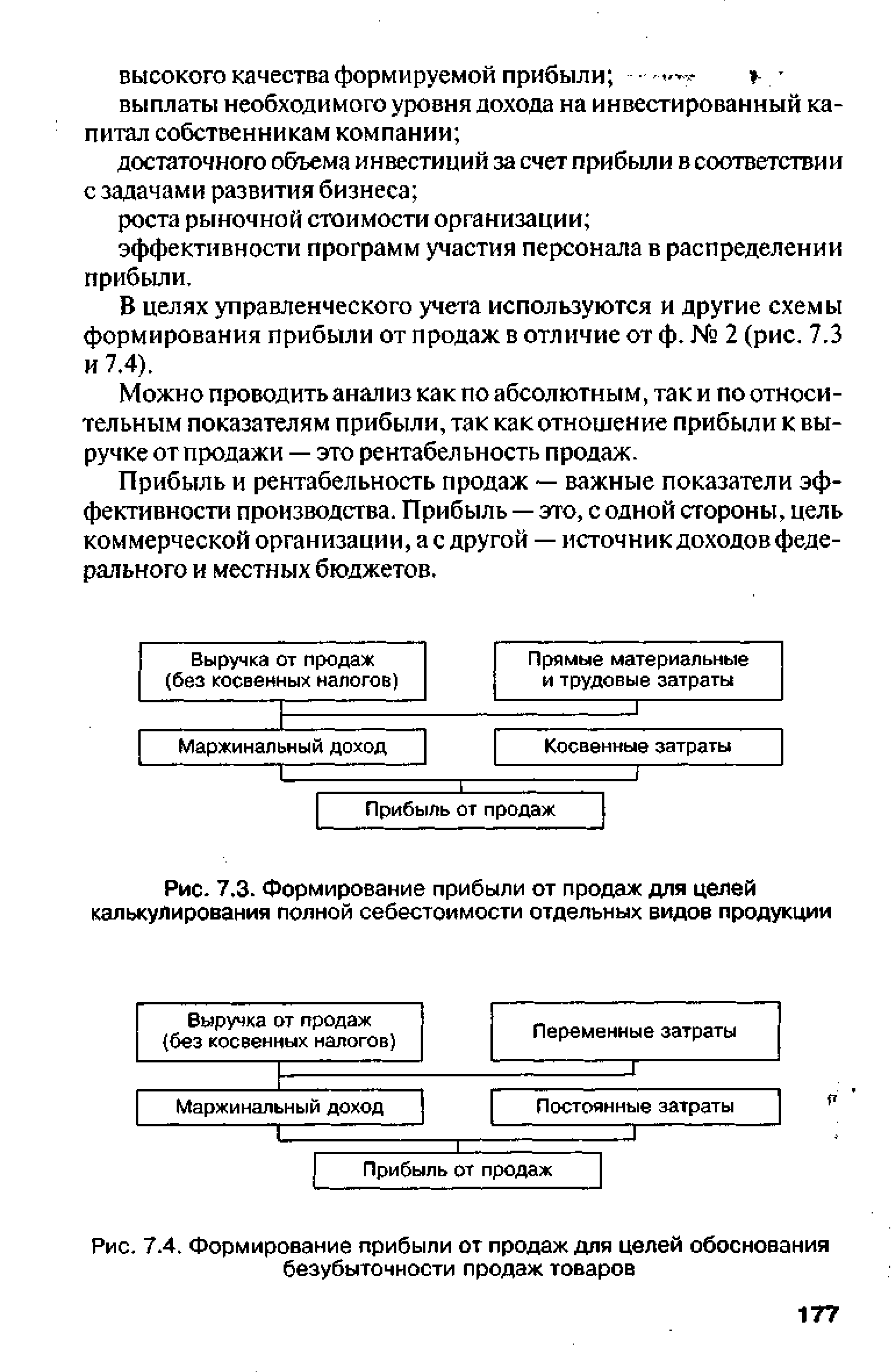

| Рис. 7,3. Формирование прибыли от продаж для целей калькулирования полной себестоимости отдельных видов продукции |  |

Второй этап заканчивается калькулированием нефтепродуктов по процессам и установкам и расчетом полной себестоимости всей товарной продукции. [c.301]

В учебнике изложены основы общей теории бухгалтерского учета и анализа баланса в нефтяной и газовой промышленности. Установлено влияние хозяйственных операций на бухгалтерский баланс. Отражены задачи учета труда и заработной платы, затрат на производство продукции и ее реализацию. По сравнению со вторым изданием (2-е изд. — 1969) учебник приведен в полное соответствие с действующим учебным планом и новыми нормативными материалами по бухгалтерскому учету. В частности, изложена методика калькулирования себестоимости продукции при добыче нефти и газа и их переработке. Отражены особенности учета в производственных объединениях и производственных единицах. [c.2]

В нефтеперерабатывающей промышленности прежде, чем определить полную себестоимость отдельных товарных нефтепродуктов, рассчитывают себестоимость производства продукции по отдельным технологическим установкам. Эта себестоимость включает затраты на обработку поступающего сырья и полуфабрикатов, цеховые и общезаводские расходы, приходящиеся в определенном размере на продукцию данной технологической установки. Расчет ведется по ходу технологических процессов, т.е. по переделам. Это дает возможность определить себестоимость дистиллятов, получаемых на каждой установке. Такой метод расчета себестоимости продукции называется поп е редел ь-ным калькулированием. [c.198]

В предыдущей главе мы изучали полное калькулирование с распределением накладных затрат, при котором все расходы, связанные с выпуском продукции (прямые и косвенные), включались в себестоимость продукции. Напомним, что для расчета показателей [c.200]

Полное калькулирование (методом распределения накладных затрат) исходит из предположения о том, что выпуск продукции неизбежно связан с возникновением накладных затрат, и поэтому их следует включать в себестоимость продукции. Полное калькулирование базируется на функциональной классификации затрат, т.е. все затраты, связанные с выпуском продукции (или производственные затраты), относятся на калькуляционные единицы, а непроизводственные затраты списываются как расходы отчетного периода (по крайней мере, для целей отчетных оценок запасов и прибыли). В то же время маржинальное калькулирование предполагает разделение затрат на переменные и постоянные (см. гл. 2) первые относятся на калькуляционные единицы, последние рассматриваются как затраты отчетного периода. Обоснованием данной трактовки затрат является то, что такие постоянные затраты, как арендные, тарифные и страховые платежи, связаны не с объемом выпуска продукции, а с временным периодом, и этот факт должна отражать их учетная трактовка. [c.202]

Включение в себестоимость продукции постоянных затрат может рассматриваться не только как нелогичное в свете их преимущественно временного характера, но и может вызывать путаницу в оценке их поведения и даже величины. При полном калькулировании увеличение/уменьшение объема выпуска приведет к увеличению/уменьшению суммы поглощенных постоянных накладных затрат, что создаст ошибочное впечатление о реальном изменении суммы понесенных затрат в соответствии с изменением объема выпуска. Иными словами, постоянные затраты будут вести себя как переменные. Рассмотрим рис. 5.1, на котором в диапазоне релевантности сравниваются поглощенные и реально понесенные постоянные накладные затраты. [c.202]

Система директ-костинп> позволяет проводить эффективную политику ценообразования. В некоторых ситуациях при недостаточной загруженности производственных мощностей привлечение дополнительных заказов может быть оправданно даже в том случае, когда оплата за них не покрывает полностью издержек по их выполнению. Снижать цену на такие заказы можно до определенного предела, называемого нижней границей цены . За пределами этой границы выполнение подобных заказов нецелесообразно. Рассчитать значение границы позволяет система директ-костинг . Управленческие решения подобного рода разрушают традиционные для отечественного калькулирования представления о том, что в основе цены непременно должна лежать полная себестоимость продукции. [c.173]

Необходимо иметь в виду, что прибыль от реализации продукции и услуг представляет собой лишь часть валового дохода предприятия и рассматривается в бухгалтерском учете как промежуточный результат — одна из составляющих конечного итога. Главным показателем является балансовая прибыль. Она отличается от результата продажи продукции и услуг на величину внереализационных доходов и потерь. Различия есть и в исчислении суммы оборота по реализации. Специфика контроллинга особенно четко прослеживается в группировке и учете затрат, связанных с выпуском и реализацией продукции. Контроллинг однозначно и полностью отрицает необходимость планирования и учета всех затрат на производство и сбыт, целесообразность калькулирования полной себестоимости. Он базируется на системе директ-костинг , основанной на группировке затрат в зависимости от их связи с объемом производства и реализации изделий и услуг, количеством отработанного времени и другими показателями, характеризующими степень использования производственных мощностей, возможностей предприятия и резервов. Фирмы классифицируют их по отдельным видам или комплексам, обобщенным по характеру этой зависимости. В примере с фирмой Штаркфрид , приводимом Р. Манном и Э. Майером, обособлены три труппы затрат 1) прямые затраты, непосредственно зависящие от объема деятельности (производства) и в основном пропорциональные ему 2) расходы на подготовку и организацию производства (прогрессирующие или дегрессиру-ющие), которые связаны с изготовлением и реализацией продукции и могут быть отнесены на определенные сферы деятельности или места формирования затрат (в книге они названы затратами на организацию (подготовку) группы I) 3) общие затраты на хозяйственную деятельность предприятия, как правило, условно-постоянные, не распределяемые ни по видам продукции (покупателям), ни по сферам деятельности (в книге затраты на организацию (подготовку) группы II). [c.8]

Шаг 7 подсчет полной себестоимости продукции, включающей асе прямые и косвенные затраты На рис. 5,1, б" отражена себестоимость простых и сложных линз Прямые затраты подсчитаны на втором шагеп а Есосвенныс — на шаге 6 Отметим соотношение между представленной на рис. 5.1Ь а схемой калькулировании и себестоимостью, подсчитанной на седьмом шаге> На рис. 5,1, а показаны две группы прямых затрат и одна группа косвенных, В соответствии с ними себестоимость каждой линзы, подсчитанная на. шаге 7 (рис 5 1, б)i имеет три составляющие статьи — две статьи гфшых затрат и одна распределенных косвенных. [c.198]

Внепроизводствениые расходы свн состоят из расходов на реализацию продукции (на тару, упаковку, перевозку до станции отправления либо до потребителя), а также некоторых других расходов. В практике калькулирования себестоимости изделий эти расходы распределяются между изделиями пропорционально их заводской себестоимости. Внепроизводствениые расходы, включаемые в полную себестоимость проектируемого нового оборудования, [c.149]

Смотреть страницы где упоминается термин Калькулирование полной себестоимости продукции

: [c.147] [c.222] [c.240] [c.115] [c.201]Смотреть главы в:

Финансы организаций -> Калькулирование полной себестоимости продукции