Формирование финансового результата предприятий "Заря" и "Эстер" за III квартал 1999 г. показано в табл. 4.30. [c.362]

Формирование финансовых результатов предприятия (прибыли) показано на рис. 7.1. [c.156]

Для выполнения задания необходимо прежде всего определить по исходным данным роль различных элементов операционного рычага в формировании финансовых результатов предприятия Анна для исходного положения [c.226]

Эти убытки учитываются при формировании финансовых результатов предприятия и принимаются при налогообложении только в некомпенсируемой их части, то есть [c.49]

Динамика формирования финансовых результатов предприятия, тыс. руб. [c.115]

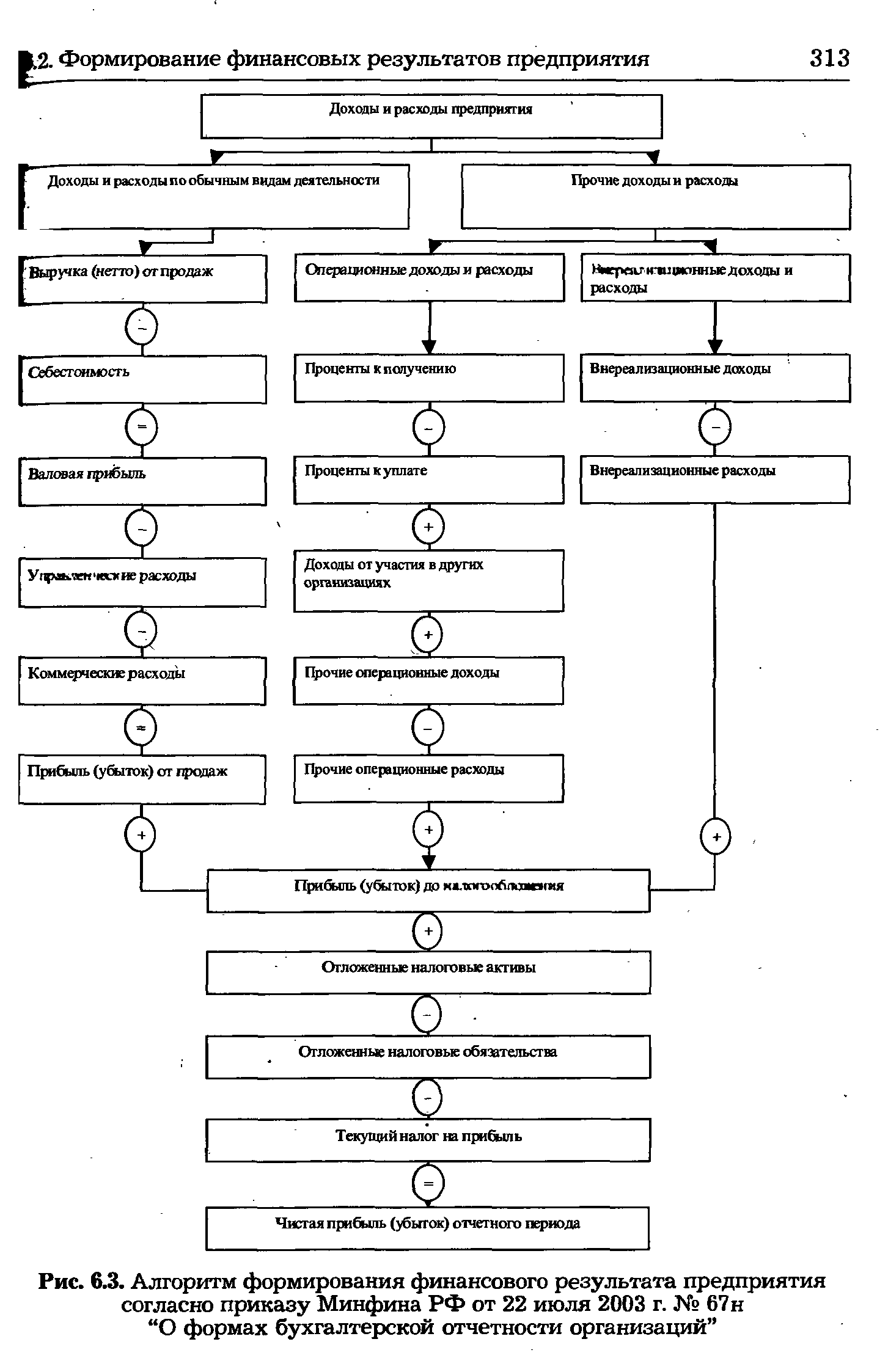

Формирование финансовых результатов предприятия [c.310]

| Рис. 6.3. Алгоритм формирования финансового результата предприятия |  |

Понятие финансового результата деятельности предприятия. Учет финансовых результатов в системе бухгалтерского учета. Методика формирования финансовых результатов для целей налогообложения. [c.54]

Приведенный пример формирования финансовых результатов деятельности предприятия отражает основные черты принятых нормативных распределительных отношений между интересами отдельного предприятия и государства (общества в целом). [c.79]

Величина платежей за загрязнение окружающей среды (в частности, атмосферы) включается в финансово-экономическую жизнь предприятия в соответствии с Положением о составе затрат по производству и реализации продукции (работ и услуг) и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли (утвержденным Постановлением Правительства РФ от 5 августа 1992 года №552 с изменениями от 26 июня, 1 июля 1995 года). [c.28]

Действие операционного рычага проявляется в том, что любое изменение выручки от реализации всегда порождает более сильное изменение прибыли. Этот эффект обусловлен различной степенью влияния динамики постоянных и переменных затрат на формирование финансовых результатов деятельности предприятия при изменении объема производства. [c.141]

Поэтому анализ таких факторов, как уровень монополизма в отрасли, степень участия мелких компаний в формировании финансового результата отрасли, финансовое состояние монопольных предприятий, является необходимым условием объективной оценки инвестиционной привлекательности реальных инвестиций отраслей промышленности. [c.335]

В результате резко возросшего диспаритета цен и соответствующего ухудшения финансово-стоимостных пропорций межотраслевого обмена развивается дисбаланс между доходами и затратами сельскохозяйственных предприятий. В 1992-1998 гг. цены на средства производства промышленного происхождения и тарифы на производственные услуги для сельского хозяйства выросли в 5856 раза, на продовольственные товары — в 4142,5 раза, тогда как цены реализации сельскохозяйственной продукции — лишь 1578,1 раза. Это означает, что при прочих равных условиях в 1998 г. для приобретения материально-технических ресурсов и производственных услуг в объемах 1991 г. потребовалось бы произвести и реализовать сельскохозяйственной продукции (в натуре) в 3,7 раза больше, чем было фактически произведено и реализовано в 1991 г. Соответственно изменились пропорции обмена основных видов сельскохозяйственной и промышленной продукции если в 1990 г. для приобретения зерноуборочных комбайнов требовалось реализовать 69 т зерна, то в 1998 г. — 356 т, т. е. более чем в 5 раз больше в 1990 г. цена 1 т дизельного топлива была эквивалентна цене 0,46 т зерна, а в 1998 г. — 2,59 т, т. е. более чем в 5,6 раза больше 1 т автомобильного бензина— 0,68 и 3,13 w, т. е. рост в 4,6 раза 1 кВт/ч электроэнергии — 0,05 и 0,3 т зерна, т. е. увеличение в 6 раз. К тому же значительная часть средств, затрачиваемых населением на приобретение продуктов питания, оседает в сфере закупок и торговли, не доходит до сельскохозяйственных предприятий и не участвует в формировании финансовых результатов их деятельности. [c.42]

Предприятия, работающие в условиях рыночной экономики, не могут ограничиться только финансовым учетом затрат по элементам, предусмотренным Положением о составе затрат по производству и реализации продукции (работ и услуг), включаемых в себестоимость продукции (работ, услуг) и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли от 01.07.95 г. № 661. Реорганизация работы бухгалтерий по всей видимости будет происходить путем выделения из финансовой бухгалтерии группы лиц, занимающихся учетом по методу затраты — выпуск . С этих позиций группировка затрат является важным элементом производственного учета. Независимо от того, какое направление учета будет выбрано или какая система будет использована, классификация должна отвечать перечисленным принципам. Как правило, принципам классификации соответствует номенклатура статей калькуляции. [c.113]

Факторы использования действуют только в отношении прибыли, которая остается в распоряжении предприятия и направляется на потребление, накопление, социальное развитие, капитальные и финансовые вложения, покрытие убытков и прочих затрат. За счет выручки от реализации продукции, товаров, работ, услуг и внереализационных доходов в первую очередь покрываются затраты и формируется финансовый результат. Он может быть положительным, когда предприятие получает прибыль, и отрицательным, когда предприятие имеет убыток. Прибыль частично изымается в бюджет в виде налогов. Часть налогов и обязательных отчислений предприятия включается в состав текущих затрат до формирования финансового результата. [c.23]

В настоящее время предприятие может для целей налогообложения самостоятельно выбирать метод учета выручки (по п. 13 Положения о составе затрат по производству и реализации продукции и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли). [c.36]

Исходя из порядка формирования прибыли на предприятии ведется ее факторный анализ, цель которого — оценка динамики показателей балансовой и чистой прибыли выявление степени влияния на финансовые результаты предприятия ряда факторов, в том числе роста (снижения) себестоимости продукции, роста (снижения) объема ее реализации, повышения ее качества и расширения ассортимента анализ показателей рентабельности выявление резервов увеличения прибыли и др. [c.307]

Величина балансовой, налогооблагаемой и чистой прибыли зависит от многочисленных факторов (рис. 20.1). Кроме того, следует иметь в виду, что размер прибыли во многом зависит и от учетной политики, применяемой на анализируемом предприятии. Закон о бухгалтерском учете и другие нормативные документы предоставляют право субъектам хозяйствования самостоятельно выбирать некоторые методы учета, способные существенно повлиять на формирование финансовых результатов. [c.506]

Таким образом, сравнительный анализ познавательных свойств различных методик факторного анализа прибыли убеждает нас в преимуществе методики маржинального анализа, позволяющей исследовать и количественно измерить не только непосредственные, но и опосредованные связи и зависимости. Использование ее в финансовом менеджменте отечественных предприятий даст возможность более эффективно управлять процессом формирования финансовых результатов. Однако это [c.546]

Первый способ характерен для предприятий малого бизнеса, у которых суммы затрат на проведение ремонта незначительны. Они могут затраты на проведение всех видов ремонтов включать в издержки производства по соответствующим элементам затрат (п. 10 Постановления Правительства РФ от 05.08.92 г. № 552 Положение о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли (в редакции от 11.09.98 г.). В учете эти расходы отражаются на дебете счетов учета затрат на [c.125]

Обращаем внимание на то, что в п. ц п. 2 Положения о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли (утверждено постановлением Правительства России от 5 августа 1992 г. № 552) [27] в части нормы амортизационных отчислений по нематериальным активам изменений не внесено, т.е. продолжает действовать норма, согласно которой по нематериальным активам, по которым невозможно определить срок полезного использования, нормы амортизационных отчислений устанавливаются в расчете на десять лет (но не более срока деятельности предприятия) . [c.170]

В статье 4 Закона от 27 декабря 1991 г. № 2116-1 О налоге на прибыль предприятий и организаций (в ред. от 5 августа 2000 г.) говорится о формировании себестоимости для целей налогообложения ...состав затрат, включаемых в себестоимость продукции (работ, услуг), и порядок формирования финансовых результатов, учитываемых при расчете налогооблагаемой прибыли, определяются федеральным законом . Однако до принятия Федерального закона, предусмотренного статьей 4 Закона о налоге на прибыль, при расчете налогооблагаемой прибыли следует руководствоваться действующим порядком определения состава затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость, и формирования финансовых результатов, учитываемых при налогообложении прибыли. [c.432]

В учебнике рассматриваются теоретические и практические вопросы по всем разделам курса Финансы предприятий . В нем обстоятельно изложены содержания и принципы организации финансов предприятий в современных условиях России, основы управления финансами. Последовательно рассмотрены все вопросы, связанные с формированием и использованием финансовых ресурсов, особое внимание уделено таким важным, с точки зрения практики работы финансовых служб, вопросам как — влияние учетной политики на формирование финансовых результатов, налогообложению, налоговому планированию, инвестициям. Рассмотрены также и современные методы и приемы принятия финансовых решений на предприятиях, в частности, использованию эффектов производственного и финансового рычага , цене и структуре капитала, анализу денежных потоков, систем бюджетирования и стратегическому финансовому планированию. В учебнике рассмотрены также и ряд специальных вопросов, связанных с кредитованием и расчетами, спецификой финансового управления в условиях кризисного состояния и финансирования внешнеэкономической деятельности. [c.2]

РАСХОДЫ И ДОХОДЫ ПРЕДПРИЯТИЙ. ФОРМИРОВАНИЕ ФИНАНСОВОГО РЕЗУЛЬТАТА [c.65]

Объем операционных расходов — важнейший фактор формирования финансового результата. Именно по этому элементу расходов отражают значительную часть финансовых издержек, связанных с выплатой процентов за кредит, вследствие чего на многих предприятиях выручка от продаж в значительной степени поглощается операционными расходами, что зачастую приводит и к убыточной деятельности в целом. [c.67]

В настоящее время все затраты, связанные с производством и реализацией продукции, относят на ее себестоимость в соответствии с Положением о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли , утвержденном Постановлением Правительства РФ № 552 от 05.08.1992 г. (с последующими изменениями и дополнениями), а также согласованными с Минфином РФ отраслевыми инструкциями. Необходимость регулирования системы отнесения затрат на себестоимость обусловлена тем, что на базе себестоимости продукции (работ, услуг) определяют валовую и налогооблагаемую прибыль, исчисляют налог на прибыль предприятий. В связи с этим производится разделение всех затрат, включаемых в себестоимость, на затраты, учитываемые в полном объеме, и затраты, которые в целях исчисления налога на прибыль учитываются в пределах норм и нормативов. К последним относятся, например, затраты на уплату процентов за банковский кредит, рекламу, представительство, страхование, командировочные расходы и др. [c.68]

В основе такого анализа лежат факторные модели рентабельности, которые раскрывают важнейшие причинно-следственные связи показателей финансового состояния предприятия и финансовых результатов. Поэтому они служат незаменимым инструментом объяснения (оценки) сложившейся ситуации. В целом для всех показателей существует единое факторное пространство, задаваемое набором из 11 взаимосвязанных блоков важнейших показателей формирования финансовых результатов (см. рис. 1.2). [c.57]

О внесении изменений и дополнений в Положение о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг) и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли Постановление Правительства РФ от 1 июля 1995 г. № 661// Финансовая газета. 1995. № 30. С. 13 Методические рекомендации по бухгалтерскому учету затрат, включаемых в издержки обращения и производства, и финансовых результатов на предприятиях торговли общественного питания от 24 апреля 1995 г. № 1-550/32-2//Финансовая газета. 1995. № 29. С. 4-5. [c.423]

Это значит, что кредиторы имеют преимущественное право на удовлетворение своих финансовых требований по сравнению с собственниками предприятия. В то же время уравнение показывает величину активов предприятия и степень участия кредиторов и владельцев предприятия в формировании капитала. От этого соотношения зависят финансовая устойчивость и финансовый результат предприятия. [c.48]

Систему конечных финансовых результатов предприятий и отраслей экономики образуют показатели формирования и распределения прибыли, дохода, уровня рентабельности (доходности), финансового состояния. Таким образом, финансовое состояние экономики зависит от результатов финансовой деятельности всех ее отраслей и сфер. В связи с этим для совокупной оценки финансов нужно располагать статистической информацией о соста- [c.394]

Проанализируем перечень расходов от основной деятельности, приведенный в ПБУ 10/99. ПБУ 10/99 не дает детального перечня этих расходов. Статья 8 ПБУ 10/99 содержит указание на необходимость группировки расходов по элементам, наименование которых совпадает с известными пятью элементами затрат на производство, перечисленными в Постановлении Правительства РФ № 552 Положение о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли . Та же 8 статья ПБУ 10/99 указывает, что для целей управления в бухгалтерском учете организуется учет расходов по статьям затрат, при этом перечень статей затрат устанавливается организацией самостоятельно. Возможность организаций самостоятельно устанавливать статьи расходов для целей финансового учета полностью соответствует требованиям МСФО. Однако ст. 10 ПБУ 10/99 противоречит ст. 8 и указывает, что правила учета затрат на производство продукции, продажу товаров, выполнение работ и оказание услуг... устанавливаются отдельными нормативными актами и методическими указаниями по бухгалтерскому учету . Таким образом, несмотря на то, что ПБУ 10/99 дает определение расходов, в целом соответствующее МСФО, предприятиям не дается возможность [c.252]

Программный продукт "Лабораторный практикум по бухгалтерскому учету" предполагает многовариантное решение практической задачи по ведению бухгалтерского учета и составлению бухгалтерской отчетности промышленного предприятия, может быть использован как сквозной практический курс обучения и как локальные обучающие задачи по отдельным темам бухгалтерского учета "Учет основных средств", "Учет материально-производственных запасов", "Учет расчетов с поставщиками и подрядчиками", "Учет оплаты труда", "Учет кассовых операций", "Учет расчетов с подотчетными лицами", "Учет производства и продаж", "Учет денежных средств на расчетном счете", "Учет денежных средств на валютном счете", "Учет торговых операций", "Расчет налогов и формирование финансовых результатов", "Бухгалтерская отчетность". [c.4]

Во втором разделе Формирование финансовых результатов Положения о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли, утвержденного Постановлением Правительства РФ от 5 августа 1992 г. № 552 (п.15), среди внереализационных расходов в том числе приводятся суммы сомнительных долгов по расчетам с другими предприятиями, а также отдельными лицами, подлежащие резервированию в соответствии с законодательством . Таким образом, и до вступления в силу главы 25 НК РФ для целей налогообложения прибыли суммы сомнительных долгов должны были приниматься. [c.119]

Выходное пособие и выплаты в период трудоустройства уволенного работника включаются в себестоимость продукции предприятия как выплаты, предусмотренные законодательством о труде (пп. о п. 2 Положения О составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли , утвержденного Постановлением Правительства РФ от 05.08.92 №552). [c.158]

При этом пунктом 3 Положения по бухгалтерскому учету Расходы организации ПБУ 10/99, утвержденного Приказом Минфина России от 06.05.99 № ЗЗн, выделены затраты, которые расходами организации в целях бухгалтерского учета не признаются. Это означает, что данные суммы не участвуют в формировании финансовых результатов деятельности предприятия, отражаемых в форме № 2 Отчет о прибылях и убытках . [c.492]

Алгоритм расчета прогнозного баланса позволяет достаточно точно планировать финансовую деятельность на период плана развития предприятия или осуществления инвестиционного проекта с учетом специфики формирования финансовых результатов деятельности предприятий и налоговой политики в России. [c.315]

Таким образом из финансовой отчетности, включаемой в состав публикуемых годовых отчетов, можно получить представление о состоянии средств и их источников у предприятия на отчетную дату о поступлении за год средств на увеличение собственного капитала и направлении вложений в активы предприятия о формировании финансовых результатов о текущей деятельности и наличии убытков и прибылей, не связанных с текущей деятельностью о сумме чистой прибыли, оставшейся в распоряжении предприятия после ее обложения налогом, или чистого убытка при неудачно сложившихся результатах отчетного года. [c.282]

Учет затрат регулируется Положением о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли , утвержденным постановлением Правительства РФ от 5 августа 1992 г. № 552 с последующими изменениями и дополнениями, Инструкцией по применению плана счетов бухгалтерского учета финансово-хозяйственной деятельности предприятия № 56, утвержденной приказом Министерства финансов СССР от 1 ноября 1991 г., с учетом изменений согласно приказу Министерства финансов РФ от 26 декабря 1994г. № 173 и Положением по бухгалтерскому учету. [c.21]

Важно подчеркнуть, что приведенная система оказывает прямое воздействие на принципы и технику ведения учета на практике существует еще и система косвенного регулирования бухгалтерского учета, основу которой составляют законы и другие нормативные документы, отражающие налоговый аспект учета. Прежде всего это законы О налоге на прибыль предприятий и организаций , О налоге на добавленную сто-имост > , Положение о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о г орядке формирования финансовых результатов, учитываемых при налогообложении прибыли и т.п. Заметим, что исходя из [c.182]

Правовое регулирование для разработки и утверждения учетной политики организации по издержкам и калькулированию себестоимости продукции основывается на следующих нормативных документах Федеральный закон О бухгалтерском учете от 21.11.96 г. № 129-ФЗ Гражданский кодекс Российской Федерации Положение пб ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (утверждено приказом Минфийа РФ от 29.07.98 г. № 34-н) Положение по бухгалтерскому учету Учет основных средств ПБУ 6/97 (утверждено приказом Минфина РФ от 03.09.97 г. № 65-н Положение по бухгалтерскому учету Учетная политика организации (утверждено приказом Минфина РФ от 28.07.94 г. № 100 План счетов бухгалтерского учета финансово-хозяйственной деятельности Положение о составе затрат но производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли (утверждено постановлением Правительства РФ от 5.08.92 г. № 552 с учетом изменений и дополнений) письмо Минфина РФ О порядке отражения в бухгалтерском учете отдельных операций, связанных с налогом на добавленную стоимость и акцизами от 12.11.96 г. № 96 Основные положения по планированию, учету и калькулированию себестоимости продукции на промышленных предприятиях утверждено Госпланом СССР, Минфином СССР, Госкомцен СССР, ЦСУ СССР 20.07.70 г.) Методические рекомендации по планированию, учету и калькулированию себестоимости продукции (работ, услуг) в сельском хозяйстве (утверждено Министерством сельского хозяйства РФ 11.03.93 г. № 2-11/473) Типовые методические рекомендации по планированию и учету себестоимости строительных работ (утвержде- [c.210]

Документ (лат. do umentum — поучительный пример, свидетельство, доказательство) — письменное свидетельство с заполнением необходимых реквизитов, придающих ему доказательную юридическую силу. Именно документ — основа информационной системы предприятия. Его значение не только не снизилось в связи с широкой автоматизацией учетно-вычислитель-ных работ в последнее время, но еще более возросло. Современная информационная система— это сложный аппаратно-программный комплекс, у истоков которого находится первичный учетный документ, отражающий бизнес-процессы экономического субъекта. По некоторым зарубежным оценкам, через две недели простоя информационных систем у 75 % компаний потеря функционирования становится критической или полной. Утеря баз данных у 80% компаний приводит к их банкротству. Поэтому роль документов важна в процессе оперативного управления хозяйственной деятельностью, осуществления контрольно-аналитических функций. С их помощью проводится оценка уровня мастерства управляющих, формирование финансовых результатов организации. [c.98]

Смотреть страницы где упоминается термин Формирование финансовых результатов предприятия

: [c.11]Смотреть главы в:

Финансы организаций -> Формирование финансовых результатов предприятия