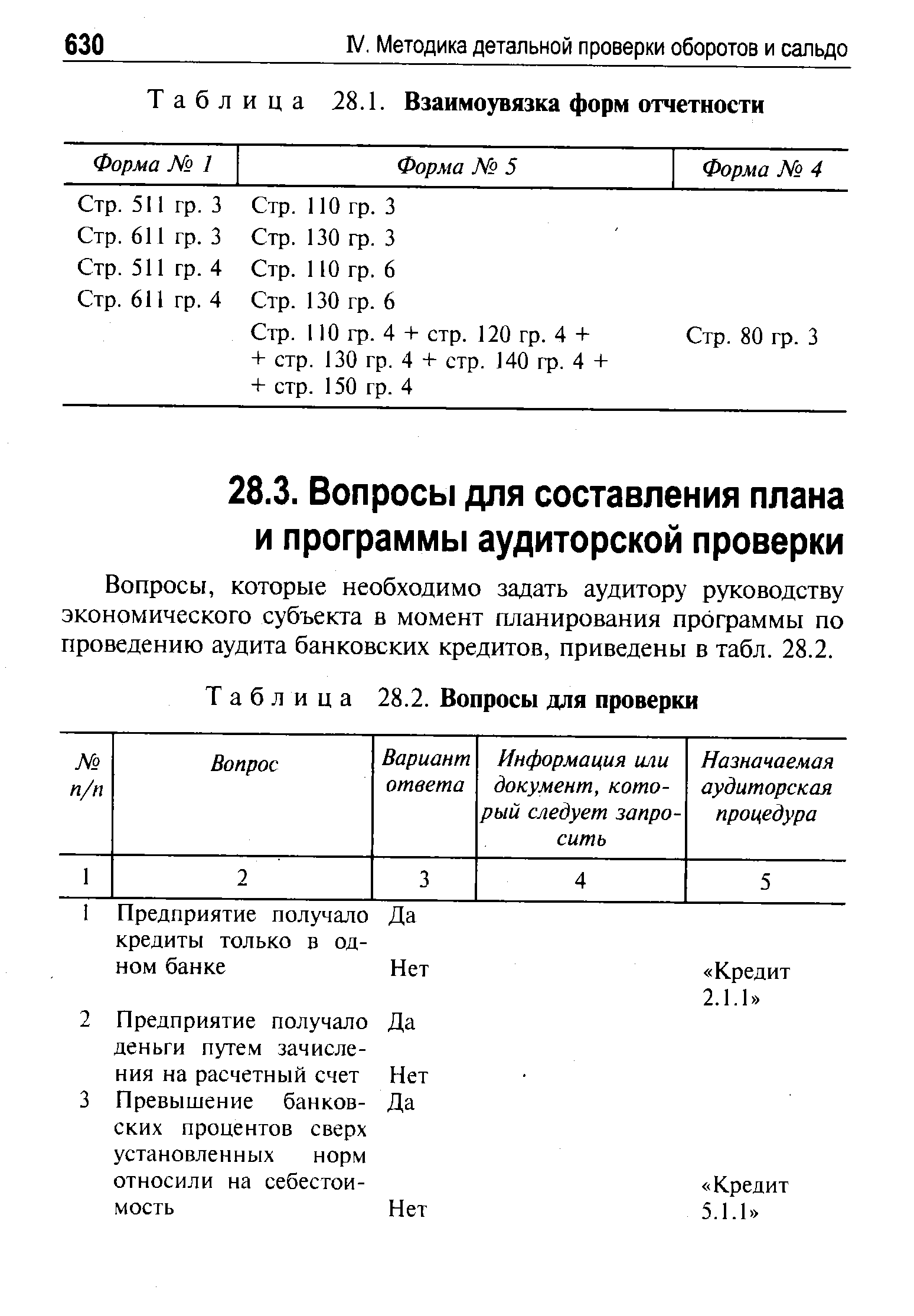

| Таблица 28.1. Взаимоувязка форм отчетности |  |

Инструкции позволяют уточнить взаимоувязку форм, срок отчетности и особенности заполнения отчетных статей. [c.397]

Проверка должна быть осуществлена как с точки зрения правильности заполнения всех, форм отчетности, так и с точки зрения их взаимоувязки. Следует обратить особое внимание на достоверность приведенных в отчетности показателей, соответствие их плановым показателям, взаимную согласованность и увязку. [c.217]

Выявление фактов искажения бухгалтерской отчетности вследствие ошибок целесообразно начать с простейшей аналитической процедуры — оценки согласованности форм бухгалтерской отчетности, в ходе которой проверяются существующие взаимосвязи между формами отчетности на предмет адекватности отражения там соответствующих показателей. Формальным методом оценки качества отчетности является проверка взаимоувязки показателей отчетности (Приложение 1). Основными наиболее значимыми экономическими показателями, рекомендуемыми для сопоставления, являются следующие. [c.100]

Приложение 1. Взаимоувязка форм бухгалтерской отчетности [c.519]

Принципами финансового анализа являются непрерывность (регулярность) наблюдения за состоянием и развитием финансовых процессов преемственность объективность научность динамичность комплексность системность практическая значимость существенность надежность согласованность и взаимоувязка данных форм бухгалтерской отчетности ясность в интерпретации результатов финансового анализа обоснованность и оперативность в принятии управленческих решений. [c.90]

Составьте таблицы взаимоувязки показателей бухгалтерской и налоговой отчетности по следующим формам форма № 2 Отчет и прибылях и убытках и налоговая отчетность форма № 5 Приложение к бухгалтерскому балансу и налоговая отчетность форма № 2 Отчет о прибылях и убытках и налоговая отчетность по НДС, по налогу на пользователей автодорог, налогу на содержание жилищного фонда и объектов социально-культурной сферы. Назовите типичные ошибки, искажающие налоговую отчетность. [c.61]

Полученные отчеты проверяются, рассматриваются и утверждаются вышестоящей организацией в 15-дневный срок со дня их получения. При проверке отчетов устанавливается полнота данных, т. е. наличие всех установленных форм, правильность их заполнения, производится арифметическая проверка отчетных данных, проверяется сопоставимость и взаимоувязка отдельных показателей в различных формах. При выявлении ошибок в отчетность вносятся необходимые поправки. По результатам рассмотрения отчетности составляется заключение, в котором дается краткая характеристика результатов выполнения плана, указываются достижения и недостатки в работе предприятия и делаются предложения по дальнейшему улучшению его хозяйственной деятельности. По годовому отчету устанавливается порядок распределения полученной предприятием прибыли за отчетный год. [c.214]

В примере 9.2 предлагается рекомендуемая А.С.Бакаевым взаимоувязка показателей форм годовой бухгалтерской отчетности организации, не носящая официальный характер. [c.356]

Проверка привлекаемых для аналитической работы материалов проводится для определения правильности исчисления и подсчета экономических показателей, взаимной согласованности величин, отражающих многостороннюю производственно чозяйствеиную деятельность предприятия в различных формах отчетности, преемственности по отчетным периодам показателей, соответствия плановых показателей реальным условиям, отраженным и паспорте предприятия, и т. д. Проверка взаимоувязки показателей, приведенных в отчетности, осуществляется с целью выявления отдельных логических и счетных неточностей. [c.24]

РЕКОМЕНДАЦИИ ПО ВЗАИМОУВЯЗКЕ ПОКАЗАТЕЛЕЙ ФОРМ ГОДОВОЙ БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ ОРГАНИЗАЦИИ1 [c.376]

Смотреть страницы где упоминается термин Взаимоувязка форм отчетности

: [c.352] [c.381] [c.400] [c.186] [c.43] [c.203]Смотреть главы в:

Особенности бухгалтерского учета в современных условиях -> Взаимоувязка форм отчетности