В многономенклатурном производстве валовой выпуск продукции измеряется условными (условно-натуральными) единицами — штуками, метрами и др. Для минеральных удобрений применяют условные единицы. Для некоторых производств программа устанавливается с дифференциацией по видам перерабатываемого сырья, например в сернокислотном производстве — колчедан, сера, отходящие газы. [c.178]

Валовой оборот (ВО) — стоимость валового выпуска всех видов продукции, независимо от того, используются ли они на том же предприятии или предназначаются для отпуска на сторону, а также стоимость работ промышленного характера и услуг на сторону и своим цехам. Это показатель общего объема продукции всех цехов предприятия (основных, вспомогательных, работ промышленного характера н услуг), по обычно включают только ту часть продукции вспомогательных цехов и работ промышленного характера, которая предназначена к отпуску на сто рону. [c.181]

Валовой выпуск по каждому продукту и по цехам определяется путем перемножения матрицы А 1 на вектор V. Получаемая при этом матрица производственной программы обозначается через X [c.186]

Для определения плановой себестоимости всей товарной продукции, а также всех затрат на валовой выпуск составляется калькуляционный свод затрат — по статьям калькуляции по каждому виду продукции и в целом по каждой статье (для проверки правильности расчетов). [c.249]

Расчет производственной программы начинают с определения валового выпуска продукции основными технологическими установками, цехами и предприятием в целом. [c.211]

Валовой выпуск представляет собой объем производства, включающий полуфабрикаты собственной выработки на собственные нужды. При расчете валового выпуска технологическими установками определяют отбор целевой продукции с учетом качества нефти, плана производства тех или иных нефтепродуктов и установленного режима. [c.211]

Валовой выпуск технологических установок цеха рассчитывается в следующем порядке [c.211]

Так, в европейских странах — членах СЭВ доля машиностроения в валовом выпуске промышленной продукции возросла с 15% в 1950 г. примерно до 26% в 1964 г., а доля химической промышленности — соответственно с 4 до 7%2. [c.111]

Объем производства в натуральном выражении определяется как по товарной части, так и по валовому выпуску, т. е. включая внутрипроизводственное потребление. При этом объемы производства важнейших видов продукции в натуральном выражении утверждаются всесоюзным промышленным объединением, как правило, по валовому выпуску. [c.252]

Объем выработки каждого вида продукции в натуре называется валовым выпуском. [c.253]

Для химических предприятий используются два вида натуральных единиц измерения валового выпуска с указанием определен- [c.253]

На некоторых химических предприятиях (резинотехнических изделий, шин, изделий из пластических масс и др.) единицами измерения валового выпуска продукции являются условные единицы (например, квадратный метр прокладки в транспортной ленте штуки, пары, метры по индивидуальным изделиям или группам однородных изделий). [c.254]

Этот показатель связан с другим расчетным показателем — валовым оборотом, который рассчитывается при большом внутризаводском потреблении продуктов собственного производства. Валовой оборот представляет собой совокупную стоимость валового выпуска всех видов продукции независимо от того, используются ли они на том же предприятии или предназначены для отпуска на сторону, а также включает стоимость работ промышленного характера и услуг, оказываемых на сторону и цехам своего предприятия. [c.256]

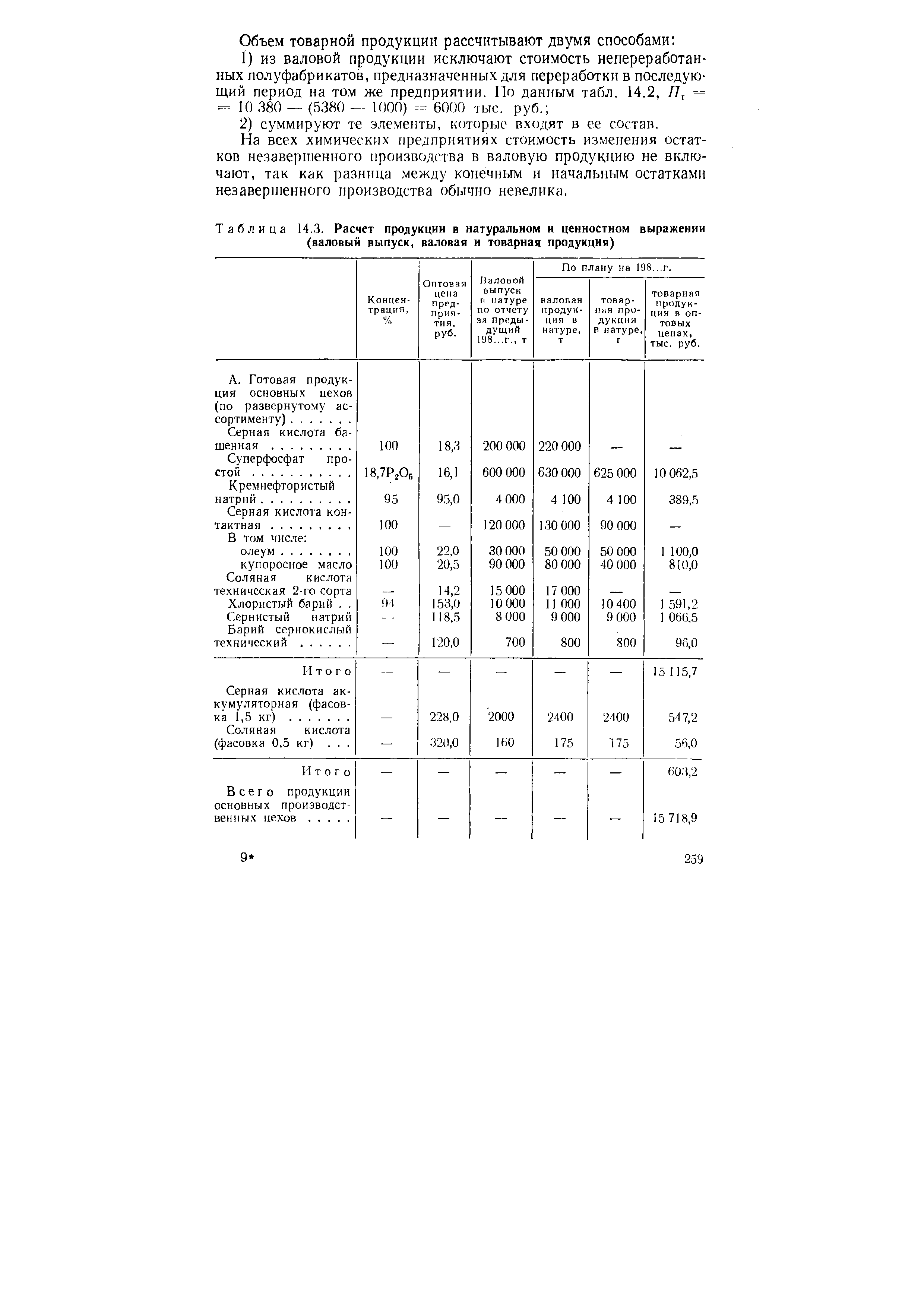

| Таблица 14.3. Расчет продукции в натуральном и ценностном выражении (валовый выпуск, валовая и товарная продукция) |  |

Расчет объема валового выпуска, валовой и товарной продукции при составлении техпромфинплана производится по форме табл. 14.3. При необходимости эта таблица может быть увеличена добавлением колонок—расчет нормативной чистой продукции, расчет стоимости обработки. [c.260]

Плановые балансы полуфабрикатов составляют на основе производственной программы (валового выпуска) выпускающих и потребляющих производственных единиц, цехов, плановых расходных коэффициентов, данных об остатках полуфабрикатов. Сроки изготовления полуфабрикатов кооперированных подразделений ПО, цехов должны быть согласованы. Поэтому плановые балансы полуфабрикатов следует составлять обязательно в календарном разрезе. [c.262]

Валовой выпуск по плану на 198...г.—200 000 т в моногидрате [c.302]

Статьи затрат Единица измерения Затраты на валовой выпуск Затраты па единицу продукции [c.303]

Затраты производств, цехов должны быть полностью распределены. Основаниями для составления цеховых смет и распределения затрат по направлениям являются производственная программа производств, цехов (валовой выпуск продукции) плановые расходные нормы по сырью, материалам, топливу и энергетике плановый фонд заработной платы расчет амортизационных отчислений смета цеховых расходов смета расходов по производству. [c.305]

Расчет производственной программы начинается с определения валового выпуска по основным технологическим установкам, цехам и заводу в целом. [c.219]

Рассмотрим условный пример расчета валового выпуска технологических установок одного из цехов нефтеперерабатывающего завода. [c.219]

После определения валового выпуска по технологическим объектам приступают к расчету производства товарной продукции в натуральном выражении. [c.222]

В последнее время возрастает доля амортизационных отчислений в затратах в масштабе всей экономики Самарской области в валовом выпуске продукции и услуг всех отраслей с 3,5% в 1995 г. до 6,4% в 1997 г. и валовом региональном продукте соответственно с 5,7% до 10,4%. Абсолютный и относительный рост затрат на амортизацию явился одним из факторов снижения уровня рентабельности в экономике области. Впервые за период 1991-1997 гг. в 1996 г. произошло абсолютное снижение массы прибыли как в целом по экономике, так и в основных отраслях. Уровень рентабельности в промышленности снизился с 43,6% к себестоимости в 1992 г. до 14,9% в 1996 г. Половина всех предприятий области в 1997 г. были убыточными, тогда как в 1992 г. доля таких предприятий составила только 5,5%. Прогнозируемое увеличение сумм амортизационных отчислений без улучшения экономической ситуации и роста объемов производства явится фактором дальнейшего ухудшения финансового состояния предприятий всех отраслей экономики области. [c.135]

В производстве используются два фактора труд L и оборудование в стоимостном выражении К- Валовой выпуск продукции обозначим через Q. Производственные возможности описываются некоторой производственной функцией Q (/С. L), дифференцируя которую по времени, получим следующее соотношение между темпами роста затрат и выпуска [c.106]

Теперь перейдем к рассмотрению второго раздела, посвященного конечному продукту народного хозяйства. Справа от столбца производственного потребления продукции отраслей расположен столбец конечного потребления продукции отраслей, под которым понимаются личное и общественное потребление, не идущие на текущее производственное потребление. Сюда включаются накопление и возмещение выбытия основных фондов, прирост запасов, личное потребление населения, расходы на содержание государственного аппарата и оборону, затраты по обслуживанию населения (просвещение, здравоохранение и т. д.). Кроме того, в конечный продукт входит сальдо экспорта и импорта продукции. В нашей таблице конечное потребление продукции i-й отрасли обозначено через г/,-. Обычно в межотраслевых балансах эти величины рассматриваются более подробно, но мы этого делать не будем. Кроме конечного потребления ко второму разделу баланса относят столбец суммарных (валовых) выпусков отраслей. Суммарный выпуск определяется для i-й отрасли как [c.131]

Если коэффициенты прямых затрат подсчитаны, то соотношение (2.3) можно использовать для анализа и планирования народного хозяйства. Действительно, если задать конечный продукт в отраслевой структуре, то валовые выпуски отраслей согласно (2.3) определяются из соотношения [c.136]

Но прежде чем переходить к проблемам планирования на основе межотраслевых балансов, необходимо выяснить, существует ли обратная матрица, используемая в формуле (2.4), а также не получим ли мы когда-нибудь отрицательные значения валовых выпусков отраслей Прежде чем ответить на этот вопрос, установим некоторые свойства коэффициентов прямых затрат. Во-первых, они неотрицательны, т. е. [c.136]

Это утверждение сразу следует из неотрицательности величин Хц и положительности валовых выпусков отраслей х/. Во-вторых, [c.136]

Матрица В носит название матрицы полных затрат, а ее коэффициенты btj — коэффициентов полных затрат. Происхождение этих названий очевидно. Коэффициент Ьц показывает, каков должен быть валовой выпуск i-й отрасли для того, чтобы обеспечить выпуск единицы конечного продукта /-и отрасли. Легко проверить, что [c.137]

Итак, знание матрицы полных затрат В дает возможность на основе соотношения (2.8) по конечному продукту определять валовые выпуски отраслей, а затем по валовым выпускам отраслей и матрице прямых затрат строить плановый межотраслевой баланс по формуле (2.2). Такая математическая модель дает возможность проводить вариантные расчеты плановых межотраслевых балансов. Естественным образом возникает идея о том, чтобы выбрать наилучший межотраслевой баланс, который послужит основой для составления плана, т. е. решать оптимизационную задачу. [c.138]

В чем причина неудачной постановки задачи Причина очевидна мы могли неограниченно увеличивать валовые выпуски отраслей, лишь бы вектор выпусков был сбалансирован соотношением (2.8) (или (2.3)) по производственному потреблению. В реальной экономической системе валовые выпуски отраслей ограничены не только из-за ограничений по сырью, топливу и энергии, но и по другим причинам, которые мы не рассмотрели. Для правильной постановки задачи хотя бы главные из этих причин необходимо учесть. Вспомним предыдущую главу в производственной функции экономики ресурсами считались основные фонды и трудовые ресурсы. В межотраслевой модели, рассматриваемой нами сейчас, каждая отрасль описывается функцией затрат (2.2), в которой учитывается лишь производственное потребление промежуточного продукта. Отсутствие учета основных фондов и трудовых ресурсов — одна из причин неправильной постановки задачи. Попробуем включить эти ресурсы в описание отрасли. Для этого обычно используется производственная функция с постоянными пропорциями [c.139]

Кроме ограничений по основным фондам и трудовым ресурсам, на возможный выпуск продукции многими отраслями (скажем, нефтедобывающей) оказывает влияние ограниченность разведанных природных ископаемых, сельскохозяйственное производство ограничено площадью, пригодной для пахоты, и т. д. Ограничения такого рода будут рассмотрены ниже, сейчас же мы ограничимся уже построенными соотношениями и сформулируем еще раз задачу выбора наилучшего плана валовых выпусков отраслей. [c.141]

Итак, нам надо найти такие неотрицательные варианты конечного продукта у и валовых выпусков отраслей х, чтобы на них достигался максимум критерия [c.141]

Через х (t) обозначим валовой выпуск t -й отрасли в году t, а через iji (t) — конечное потребление продукта i-й отрасли в году t. Баланс продукции каждой из отраслей [c.142]

Кроме упомянутых здесь ограничений накладываются условия неотрицательности валовых выпусков отраслей [c.145]

Если задать начальные значения запасов, мощностей и незавершенного строительства, а также динамику, т. е. значения во все моменты t = , . .., Т потребления населения wf (t), строительства Q (t) и валовых выпусков Х (t) для всех отраслей (т. е. план выпуска потребительских [c.145]

В предыдущих главах нашей книги мы рассматривали экономические системы, в математических моделях которых не было места неопределенности или случайности после того как задавались внешние воздействия, результат можно было однозначно подсчитать с помощью соотношений модели. Так, задав норму накопления, т. е. разделение национального дохода между потреблением и капиталовложениями в модели, изложенной во второй главе, оказывалось возможным получить прогноз развития народного хозяйства. В межотраслевых моделях, задав выпуск конечной продукции, мы могли определить валовые выпуски продукции во всех отраслях. Аналогичная ситуация была и в задачах, рассмотренных в предыдущей главе. В реальной жизни, к сожалению, обстоятельства оказываются значительно сложнее. При составлении годового плана планирующие органы не имеют сколько-нибудь точной информации о погодных условиях в будущем году, а ведь погодные условия оказывают существенное влияние на урожай. При долгосрочном планировании мы не можем точно оценить зависимость коэффициентов производственной функции от времени, поскольку возможны такие изменения в методах производства, предсказать которые мы сейчас еще не в состоянии. Имеется большое число и других экономических задач, в которых мы не можем однозначно предсказать результаты наших действий, поскольку некоторые явления (т. е. значения некоторых параметров и переменных модели) [c.195]

Особое внимание уделяется факторному анализу добавленной стоимости. Если речь идет о добавленной стоимости образованной, то анализируется валовой выпуск и промежуточное потребление. Если же, наоборот, речь идет о добавленной стоимости распределенной и предназначенной к использованию, то анализируется сначала располагаемый доход и начисленные доходы к выплатам, а затем элементы их составляющие. Поэтому для оценки финансово-экономического состояния предприятия немаловажно знать как долю располагаемого дохода в добавленной стоимости, так, скажем, и величину налоговой составляющей, что необходимо при осуществлении управления финансовой устойчивостью предприятия. [c.10]

При этом расчет таких показателей, как валовой выпуск, промежуточное потребление и добавленная стоимость на отдельно взятом предприятии не предполагался. Основное внимание, главным образом, уделялось только прибыли как результату от финансово-хозяйственной деятельности, что отражалось в бухгалтерской форме №2 Отчета о прибылях и убытках по строке Прибыль (убыток) от финансово-хозяйственной деятельности . [c.16]

Если в состав валового выпуска включаются выручка от всех видов деятельности, доходы от собственности, материальные и другие ценности, полученные безвозмездно, изменения в уставном, добавочном и резервном капитале, а также изменения в незавершенном производстве, строительстве, готовой продукции и товарах отгруженных, то промежуточное потребление учитывает только те приобретенные товарно-материальные ценности, которые были отнесены на себестоимость продукции (товаров, работ, услуг) [c.27]

Определив валовый выпуск те.чп ).югнческпх объектов, приступают к расчету производства токарной продукции в натуральном выражении. [c.216]

Продукция Содержание полезного вещества, % Валовой выпуск в натуре, . .. Оптовые иены предприятия, руб. Валовой оборот в оптовых ценах предприятия, тыс. руб. Расход на собственные производственные нужды Валовая продукция в оптовых иенчх предприятия, тыс. руб. Остаток полуфабрикатов, тыс, руб. [c.258]