| Рис. 1.2. Последовательность анализа финансовой отчетности |  |

В главе 1 приводится полный анализ финансовых отчетов применительно к кредитному анализу, дается определение понятий "анализ финансовых отчетов" и "риск" и рассматривается последовательность действий при анализе финансовой отчетности. [c.22]

Масштабы анализа зависят от размера, цели и условий представления ссуды, а в случае проблемной ссуды — от конкретных обстоятельств, связанных с ссудой. Анализ финансовой отчетности включает следующие последовательные стадии [c.50]

Принцип последовательности. — выбранная учетная политика предприятия должна последовательно применяться из года в год, если не появятся достаточно веские причины для ее изменения. Изменения в учетной политике затрудняют анализ финансовой отчетности предприятия разных периодов. [c.269]

Внешнеэкономическая деятельность становится доступной для все большего числа отечественных предприятий и организаций. Эффективность заключаемых сделок в значительной степени зависит от того, насколько осознанным, а не импульсивным был выбор зарубежного партнера. Роль бухгалтера или специалиста по финансовому анализу в этом процессе трудно переоценить. Дело в том, что сведения о своем потенциальном деловом партнере можно почерпнуть из различных источников, включая неофициальные. Однако наиболее надежной и достоверной является бухгалтерская отчетность. Она формализована, в достаточной степени унифицирована, известны и общие подходы к ее анализу. Многим отечественным специалистам уже в ближайшем будущем придется столкнуться с необходимостью уметь прочесть финансовую отчетность зарубежного партнера, сделать на основе ее элементарного анализа выводы о целесообразности развития деловых контактов. . В странах рыночной экономики анализ баланса является важной составной частью методики анализа финансовой отчетности. Для понимания основ этой методики предполагается последовательное ознакомление со следующими вопросами потенциальные пользователи финансовой отчетности структура годового отчета документы, регламентирующие составление бухгалтерской отчетности методика анализа используемые технические средства и методы анализа. Коротко рассмотрим их. [c.213]

Принцип последовательности. Сущность этого принципа заключается в том, что выбранная учетная политика предприятия должна последовательно применяться из года в год, если не появятся достаточно веские причины для ее изменения, так как изменения в учетной политике затрудняют проведение анализа финансовой отчетности предприятия в разные периоды времени. [c.348]

Анализ финансовой отчетности - оценка экономического потенциала фирмы по данным публичной отчетности, имеющая целью формирование представления об этой фирме как самостоятельном хозяйствующем субъекте-с позиции его инвестиционной и/или контрагентской привлекательности. Инвестиционная привлекательность означает целесообразность вложения денежных средств в данную фирму смысл контрагентской привлекательности -в возможности, обоснованности, надежности и эффективности установления с фирмой бизнес-отношений. Анализ осуществляется с позиции внешнего пользователя, чьи информационные возможности ограничены публичной финансовой отчетностью и другими открытыми сведениями. Ядро методики анализа - система аналитических коэффициентов, имеющая блочную структуру, позволяющую понять логику, последовательность, полноту и завершенность аналитических процедур. Один из вариантов к структурированию системы показателей имеет следующий вид [c.365]

Принцип последовательности требует постоянства правил учетной политики из года в год для осуществления анализа финансовой отчетности. [c.62]

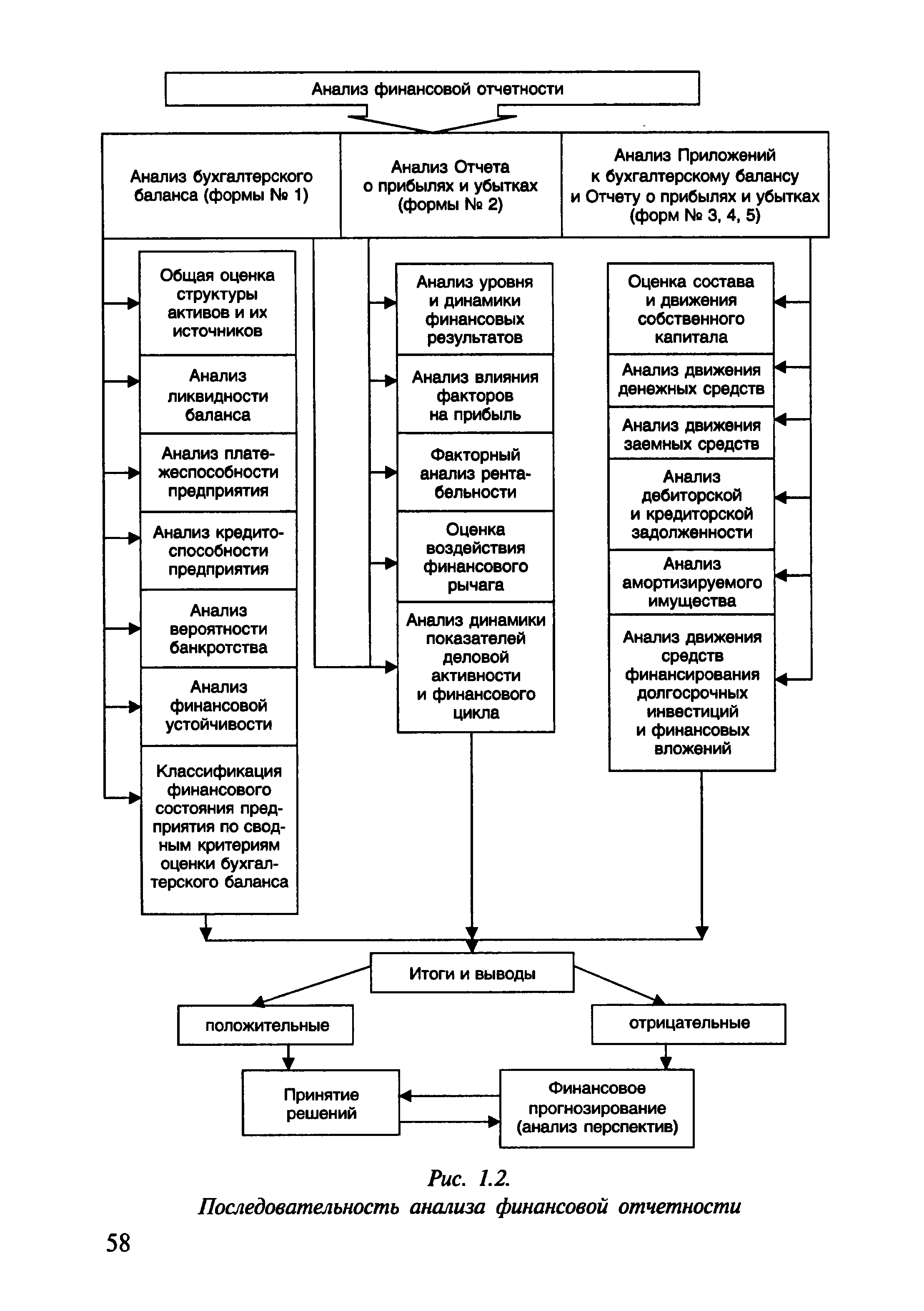

По нашему мнению, методика анализа бухгалтерской отчетности организации должна состоять из трех больших взаимосвязанных блоков анализа финансового положения, анализа финансовых результатов и деловой активности и оценки возможных перспектив развития организации. Последовательность анализа можно представить в следующем виде (рисунок 1.1.). [c.20]

При анализе последовательности аудитор проверяет по порядку все заранее пронумерованные документы. Недостаток их свидетельствует о неполноте финансовой отчетности, а излишек - об учете ненужных операций. Качество полученного доказательства в этом случае зависит от результатов обследования, проведенного работниками предприятия по пропущенным пунктам, последовательности и от сопоставимости данных результатов с итогами проверки на соответствие. [c.47]

В организации работы по анализу финансового состояния предприятия необходимо соблюдать определенную последовательность. На первом этапе обследуется система учета и отчетности, выясняются принципы учетной политики и специфические приемы в заполнении типовых отчетных форм. Для удобства анализа документы бухгалтерской отчетности приводят к аналитической форме. На втором этапе [c.343]

Последовательность этапов учетного процесса от анализа хозяйственных операций до составления финансовой отчетности и закрытия счетов называется учетным циклом. Учетный цикл состоит из следующих этапов [c.21]

Как видно из таблицы 9.2 консолидированный баланс по своей структуре практически ничем не отличается от исходных балансов материнской организации и дочернего предприятия. А это значит, что последовательность и методика анализа консолидированного баланса такая же, как анализ обычного баланса. Особенностью анализа консолидированной отчетности является то, что добавляется аналитический этап, в ходе которого нужно пояснить, какой вид консолидации отчетности использовался, на каких условиях произошло объединение предприятий в группу, охарактеризовать экономическую взаимосвязь и взаимодействие членов группы. Ну и, конечно же, необходим финансовый анализ не только консолидированной отчетности, но и исходных форм финансовых отчетов материнской организации и дочерних предприятий. [c.291]

Цель анализа этого вида — более подробная характеристика имущественного и финансового положения коммерческой организации, результатов ее деятельности в истекшем отчетном периоде, а также возможностей коммерческой организации на ближайшую и долгосрочную перспективы. Он конкретизирует, расширяет или дополняет отдельные процедуры экспресс-анализа. Степень детализации и последовательность выполнения аналитических процедур разнообразны. Так, ликвидность коммерческой организации можно оценивать при помощи ряда несложных в расчетах показателей и дополнить их анализом в динамике гораздо более трудоемких по методике и технике построения балансов ликвидности. [c.257]

В подавляющем большинстве случаев действия управленческого персонала предприятия с неизбежностью отражаются на его имущественном и финансовом состоянии именно поэтому большинство подобных действий можно рассматривать с позиции эффективности и целесообразности управления активами предприятия и источниками их финансирования, выражать в терминах финансов и обосновывать с помощью аналитических оценок. Если исходить из открытости информационной базы аналитического обоснования решений в отношении активов и источников, можно обособить укрупненные объекты учетно-аналитических процедур и сформулировать общие принципы их анализа. Двигаясь последовательно по балансу, несложно выделить следующие укрупненные объекты внеоборотные активы, производственные запасы и затраты, расчеты, финансовые активы, денежные средства, капитал собственников, привлеченные средства. Рассмотрим общие подходы к анализу выделенных объектов с привлечением, в основном, данных публичной отчетности. [c.426]

Анализ движения денежных средств позволяет определить сальдо денежного потока в результате текущей, инвестиционной и финансовой деятельности. Аналитические процедуры выполняются в рамках либо прямого, либо косвенного методов в первом случае идут от счетов бухгалтерского учета, во втором — от бухгалтерской отчетности. Прямой метод предполагает идентификацию всех проводок, затрагивающих дебет денежных счетов (приток денежных средств) и кредит денежных счетов (отток денежных средств). Последовательный просмотр всех проводок обеспечивает помимо прочего группировку оттоков и притоков денежных средств по важнейшим видам деятельности (текущая, инвестиционная, финансовая). Косвенный метод основывается на идентификации и учете операций неденежного характера, т.е. не затрагивающих непосредственно счета денежных средств, и последовательной корректировке чистой прибыли на результаты подобных операций здесь исходным элементом является отчетная прибыль. [c.475]

В предыдущих разделах книги показано, что состав бухгалтерской отчетности как наиболее достоверного и предсказуемого источника информации в той или иной степени регулируется различными нормативными документами. Исторически сложилось так, что в нашей стране как количество отчетных форм в составе годового отчета, так и их наполнение постоянно менялось. Если в середине 80-х годов бухгалтеры вынуждены были включать в годовой отчет несколько десятков обязательных к заполнению форм, то в начале 90-х годов их число сократилось до трех (баланс, отчет о финансовых результатах и их использовании и приложение к балансу предприятия). В последние годы вновь наблюдается некоторое увеличение числа централизованно утверждаемых форматов отчетности. Такая же изменчивость свойственна и статьям отчетности - менялись их число, наполняемость, месторасположение, способы группировки и др. Приведем краткую характеристику действующих основных форм отчетности и экономическую интерпретацию отдельных их статей в объеме, достаточном для понимания логики и последовательности процедур анализа. [c.198]

Аналитики корректируют финансовые отчеты, чтобы приблизиться к собственным представлениям о доходе и сохранении капитала. Эти представления отчасти привязаны к типу принимаемых решений. В некоторых случаях задача заключается в том, чтобы сопоставить компании или отрасли. Тогда все расчеты должны делаться на общей основе, насколько имеющаяся информация это позволяет. Корректировки готовят отчеты к дальнейшей обработке и анализу, который часто заключается в вычислении коэффициентов с целью определить, какие соотношения стабильны, а какие переменчивы. Корректировка может производиться для того, чтобы найти истинное значение уровня чего-либо в определенный момент или период либо чтобы определить, каково нормальное значение в течение всего делового цикла. Прежде чем вычислять коэффициенты, трендовые линии или средние значения за ряд лет, нужно так изменить отчетные показатели, чтобы они стали более точными, сопоставимыми и последовательными. По мере совершенствования методов анализа аналитики все в большей степени используют математические модели и приемы статистического анализа. Чаще всего используется финансовая модель компании — это полный набор прошлых отчетов, коэффициентов, уравнений и соотношений. Они составляют базу для прогнозирования на несколько лет вперед. А будущее — это то место, где деньги делают или теряют их. [c.164]

Должностные обязанности. Выполняет работы по осуществлению бухгалтерского учета на предприятии, анализу и контролю за состоянием и результатами хозяйственной деятельности. Осуществляет учет поступающих денежных средств, товарно-материальных ценностей, основных средств и своевременное отражение на соответствующих бухгалтерских счетах операций, связанных с их движением, а также учет издержек производства и обращения, исполнения смет расходов, реализации продукции (выполнения работ и услуг), результатов хозяйственно-финансовой деятельности. Составляет отчетные калькуляции себестоимости готовой продукции (выполняемых работ, услуг). Следит за рациональным и экономным использованием материальных, трудовых и финансовых ресурсов в целях выявления внутрихозяйственных резервов, снижения себестоимости продукции, предупреждения потерь и непроизводительных расходов. На основе данных бухгалтерского учета и отчетности проводит комплексный анализ хозяйственно-финансовой деятельности предприятия и его подразделений, подготавливает предложения по устранению недостатков в расходовании средств, повышению эффективности производства, последовательному осуществлению режима экономии. Участвует в разработке [c.229]

В управлении процессом производства можно выделить следующие элементы разработка стратегических целей развития организации анализ рыночной ситуации, то есть определение ресурсных и рыночных возможностей, диверсификации производства анализ текущей производственной и финансовой деятельности текущее и оперативное планирование деятельности (производственной, финансовой и пр.), то есть взаимоувязка организационных, правовых, ресурсных, рыночных возможностей и определение последовательности этапов, их реализации подготовка производства, охватывающая различные аспекты деятельности кадровый, технологический, производственный (оборудование, оснастка, инструменты), обеспечение энергоисточниками внутрицеховой, заводской транспорт, материальные ресурсы (основные и вспомогательные) организация производства (организация труда поддержание производственных фондов в работоспособном состоянии - эксплуатация и ремонт) учет движения ресурсов в соответствии с планом производства отчетность (получение достоверной информации) документирование движения ресурсов учет и отчетность. [c.7]

При анализе отчетных и плановых данных и выявлении влияния отдельных факторов на ход выполнения плана необходимо соблюдать определенную последовательность в рассмотрении показателей хозяйственной и финансовой деятельности предприятий. [c.25]

Построение системы взаимосвязанных аналитических таблиц. Аналитические расчеты, оформляемые обычно последовательно в виде взаимосвязанных таблиц, включают оценку выполнения финансового плана расчет суммы хозяйственных средств, находящихся в распоряжении коммерческой организации анализ состава и размещения хозяйственных средств, анализ состояния источников образования средств, анализ использования собственных оборотных средств анализ целевого использования оборотных средств анализ дебиторской и кредиторской задолженности анализ оборачиваемости оборотных средств анализ платежеспособности коммерческой организации. По сути, саму бухгалтерскую отчетность можно трактовать как систему взаимосвязанных аналитических таблиц. Очевидно, что привлекая к анализу данные текущего учета, можно существенно расширить состав этих таблиц. Построение подобных взаимосвязанных таблиц особенно удобно в среде упомянутых выше табличных процессоров. [c.183]

Исходными для анализа являются данные статистического и бухгалтерского учета и отчетности, нормы, нормативы, отчетные материалы о выполнении хозрасчетных заданий участками, отделениями и т. д. При анализе используют акты ревизий и материалы проверок работы депо вышестоящими организациями. При анализе производственно-финансовой деятельности депо последовательно рассматривают выполнение плана объема работы и качественных показателей в эксплуатационной работе и на ремонте локомотивов по труду использования производственных фондов по себестоимости перевозок и себестоимости единицы ремонта. [c.330]

Содержание и последовательность аналитических процедур. Бухгалтерская отчетность является периодической. Этим подчеркивается цикличность финансово-хозяйственной деятельности предприятия. Любое предприятие может быть охарактеризовано с позиции того экономического потенциала, которым оно располагало на начало отчетного периода, полученных результатов и нового состояния его экономического потенциала. Следовательно, можно выделить два основных направления финансового анализа а) оценка экономического потенциала и происшедших в нем изменений б) оценка результативности финансово-хозяйственной деятельности (т.е. использования экономического потенциала). [c.124]

Экономическое чтение баланса и анализ цифровых данных, сосредоточенных в нем, а также некоторой дополнительной информации, включаемой в состав финансовых отчетов, должны протекать в определенной последовательности. Целесообразно выделить три этапа экономического чтения баланса и сопутствующих ему отчетных форм подготовительный этап, предварительный обзор баланса и экспресс-анализ. Приведем краткую характеристику каждого этапа. [c.113]

Анализ включает в себя две стадии. На первой стадии рассчитываются промежуточные финансовые результаты, образующиеся в процессе распределения валовой выручки предприятия, т.е. в результате последовательного вычитания из нее отдельных элементов затрат, и последующей оценки влияния вычитаемых элементов как на промежуточные финансовые результаты, так и на конечный — величину чистой прибыли (рис. 2.3). На второй, стандартной стадии сравнительного анализа сопоставляются рассчитанные на первом этапе показатели за базовый и отчетный периоды и дается оценка произошедшим изменениям. [c.45]

Метод ИНС позволяет извлекать явные правила и модели из сырых данных при помощи обучения или последовательных приближений. Обычно нейронная сеть, обучаемая с учителем, используется для извлечения финансовых правил. Однако эта техника не может применяться в случае российских банков по причине чрезвычайно непродолжительной истории и соответственно небольшого количества статистических данных. Недостаточность исторических данных делает нейронные сети, обучаемые без учителя, более эффективным аналитическим инструментом для анализа данных по российским банкам. Для извлечения полезной информации из отчетных данных российских банков подобной ИНС не требуется учитель, т.е. данные о банкротствах. [c.119]

Любой анализ по определению предусматривает выполнение некоторой неархаичной последовательности действий (расчет, оценка и др.) - иными словами, предполагается, что анализ проводится по какой-то схеме, имеет какую-то внутреннюю логику. Точно так же и с анализом отчетности - безусловно, можно делать некие разрозненные действия, например рассчитать три-четыре показателя, однако подобные действия никоим образом не могут быть квалифицированы как анализ в полном смысле этого слова. Иначе говоря, анализ не может быть алогичным, и эта логика должна быть ясно и недвусмысленно объясняема. Рассмотрим принципы и последовательность проведения аналитических процедур, имеющих место при оценке финансового состояния фирмы по данным публичной отчетности. [c.214]

Его цель - получение оперативной, наглядной и простой оценки финансового благополучия и динамики развития хозяйствующего субъекта. Иными словами, такой анализ не должен занимать много времени, а его реализация не предполагает каких-либо сложных расчетов и детализированной информационной базы. Соответствующий комплекс аналитических процедур как раз и может быть назван как экспресс-анализ, или чтение отчета (отчетности). Последовательность процедур такова [c.221]

Если не считать землю, предполагается, что основные средства со временем теряют свою экономическую ценность как с позиций анализа финансовой отчетности, так и согласно требованиям GAAP и налоговой службы. Первоначально основные средства оценивают по себестоимости, ограниченной разумной рыночной ценой на момент покупки. Впоследствии их ежегодно амортизируют, т.е. частично списывают на расходы и оценивают по последовательно более низкой стоимости (именуемой балансовой стоимостью) в бухгалтерском балансе. Наконец, считается, что основные средства либо не имеют стоимости, либо сохраняют остаточную (ликвидационную) стоимость, ниже которой оценка упасть не может. Сказанное отражает тот факт, что основные средства в конце концов изнашиваются и подлежат замене. Однако существуют различные методы отражения амортизации, и та же компания может использовать разные методы для целей финансовой отчетности и налогообложения. [c.159]

Из чего состоит финансовая отчетность предприятия 2. Какие параметры принимаются во внимание при оценке финансового положения предприятия 3. Кто является основным пользователем финансовой отчетности предприятия В чем состоит их интерес 4. Что представляет собой афегированная форма баланса 5. Какие коррективы следует внести в баланс при его использовании для анализа финансового состояния предприятия 6. Чем отличаются оборотные средства от оборотных активов 7. Из каких элементов состоят долгосрочный капитал и краткосрочная задолженность предприятия 8. Перечислите основные цели сравнительного анализа баланса. 9. Какова последовательность сравнительного анализа баланса 10. Что такое чистый оборотный капитал Как определяется его величина 11. В чем разница между чистым оборотным капиталом и собственными оборотными средствами 12. Могут ли собственные оборотные средства быть больше чистого оборотного капитала 13. Что такое операционная потребность в оборотных средствах Как ее определить 14. Что такое чистая потребность в денежных средствах При каких условиях она возникает Как определяется ее величина 15. Какую информацию содержит отчет о прибылях и убытках Какова его структура 16. Что такое добавленная стоимость и как она определяется 17. Как рассчитывается коэффициент добавленной стоимости и что он показывает 18. Что показывает валовый доход предприятия Что он включает в себя 19. Чему равен чистый результат деятельности предприятия 20. Что является итоговым финансовым результатом деятельности предприятия [c.50]

Под методикой анализа мы будем понимать упорядоченную последовательность процедур, которые необходимо или целесообразно проделать для получения желаемого результата. В финансовом анализе основными элементами методики являются четко сформулированная цель, информационное сырье, счетные алгоритмы, собственно последовательность процедур. Детализация процедурной стороны методики анализа финансово-хозяйственной деятельности фирмы зависит от поставленных целей, а также различных факторов информационного, временного, методического, кадрового и технического обеспечения. Логика аналитической работы предполагает ее организацию в виде двухмодульной структуры (а) экспресс-анализ финансово-хозяйственной деятельности (б) углубленный анализ финансово-хозяйственной деятельности. В первом случае аналитик предполагает получить лишь самое общее представление о предприятии, чья отчетность подвергается чтению, во втором - проводимые аналитические расчеты и ожидаемые результаты более детализированы и подробны. [c.221]

В случае применения экспертной системы внутреннего финансового анализа FINEX экспертиза осуществляется автоматически на основе введенных данных финансовой отчетности. При этом анализ финансовых показателей выполняется последовательно по принципу "сверху-вниз" и "слева-направо" в соответствии с деревом взаимосвязи показателей. В случае обнаружения некоторого "узкого места" (неудовлетворительного значения показателя) может быть включен диалоговый режим работы экспертной системы, в котором система последовательно опрашивает пользователя на предмет качественной оценки тех или иных процессов, причем вопросы задаются в порядке, зависящем от предыдущих ответов. [c.78]

По своей программе и последовательности рассмотрения отдельных вопросов А. с. о. близок к анализу хозяйственной деятельности отдельных предприятий. Вместе с тем он имеет и существенные особенности, поскольку в сводных показателях выполнения плана по ряду предприятий нивелируются, приводятся к среднему уровню итоги работы отдельных из них. За благополучными результатами выполнения плана отраслью или ведомством в целом может скрываться неудовлетворительная работа отдельных предприятий, отставание к-рых затушевано перевыполнением плана передовыми предприятиями. Специальные приемы аналитической обработки сводных показателей позволяют давать обобщающую характеристику выполнения плана группой предприятий, в то же время устанавливать его результаты на отдельных предприятиях и их влияние на итоги работы по отрасли или ведомству в целом, а также группировать данные по видам деятельности (основная деятельность, капитальное строительство, сбытовые и снабженческие организации и т. д.) и отраслям х-ва. Наряду с типовыми и специализированными формами отчетности предприятий сводные отчеты включают ряд форм, к-рые отдельными предприятиями не составляются (напр., формы, характеризующие деятельность финансовых отделов совнархозов по перераспределению собственных оборотных средств предприятий и по образованию и использованию резерва для оказания им временной финансовой помощи). В ряде форм сводного отчета из общего числа предприятий выделяются хорошо и плохо работающие так, приводится. специальная справка о предприятиях, не выполнивших планов по валовой продукции и по себестоимости. Особая форма содержит группировку предприятий по степени выполнения плана прибыли в этой же форме выделяются планово-убыточные предприятия. Для характеристики работы отрасли нередко производится обобщение данных анализа работы отдельных предприятий на основе выборочных обследований. Выборочное изучение расширяет возможности анализа работы отраслей х-ва и выявления его внутренних резервов. Правильно применяя принципы выборочного наблюдения, можно обеспечить действенный контроль за выполнением народнохозяйственного плана при одновременном сокращении отчетности, удешевле- [c.41]

Анализ хозяйственной деятельности целесообразно производить последовательно, начиная с выполнения сроков ввода объектов в действие, выполнения плана строительно-монтажных работ и эффективности использования основных производственных фондов. Затем анализируются выполнение плана по труду, себестоимость строительно-монтажных работ и финансовые результаты деятельности предприятий. Базой для проведения анализа хозяйственной деятельности являются данные стройфин-плана, бухгалтерского, статистического и оперативного учета и отчетности, первичные документы, относящиеся к хозяйственной деятельности предприятия, материалы ревизий, производственных совещаний и местных бюро экономического анализа, а также объяснительные записки, статьи в газетах и др. [c.269]

Смотреть страницы где упоминается термин Последовательность анализа финансовой отчетности

: [c.56] [c.258] [c.61] [c.26] [c.187] [c.169]Смотреть главы в:

Анализ финансовой отчетности Издание 2 -> Последовательность анализа финансовой отчетности