Оценка и анализ показателей финансовой устойчивости организации [c.343]

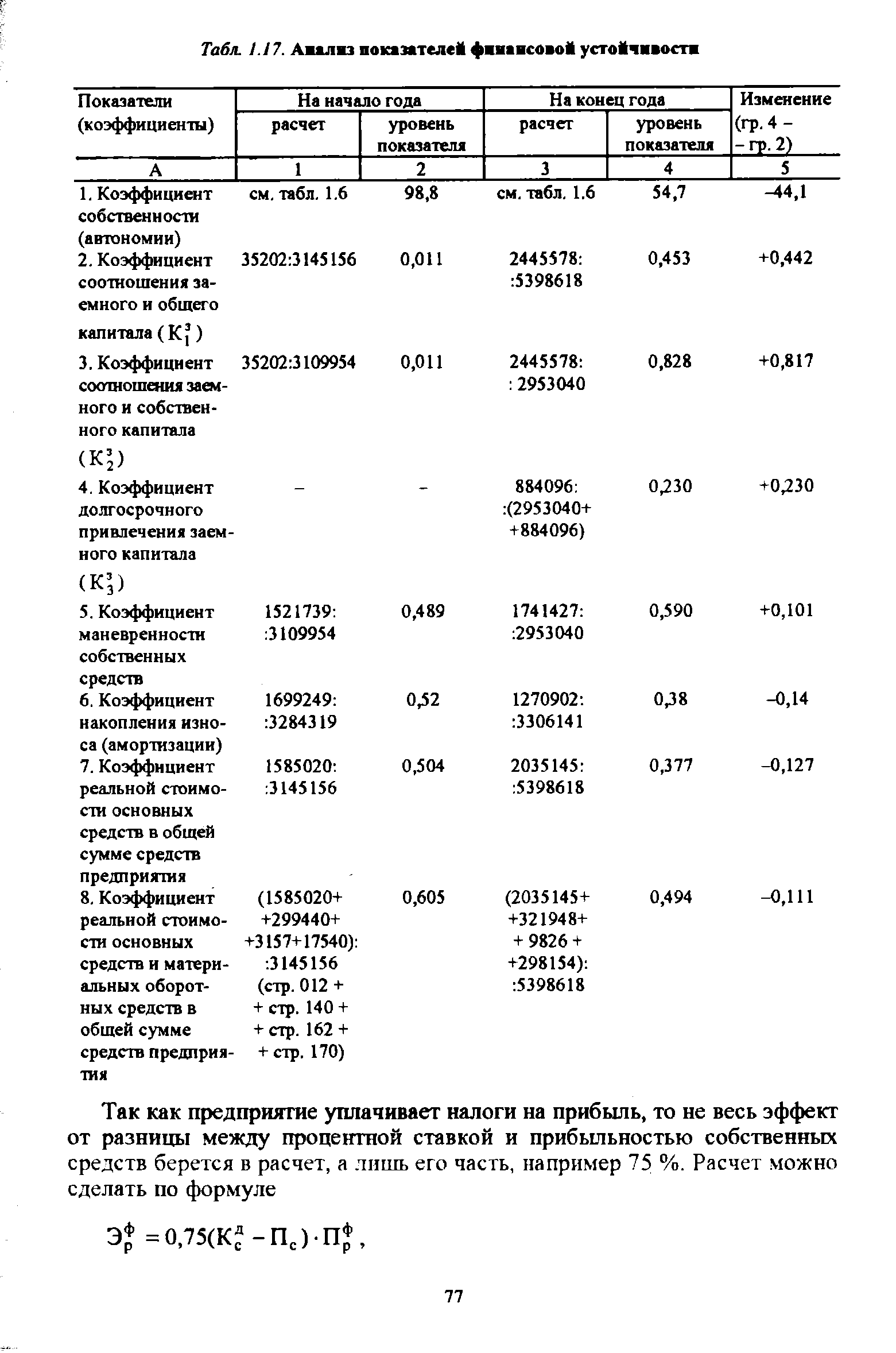

| Табл. 1.17. Анализ показателей финансовой устойчивости |  |

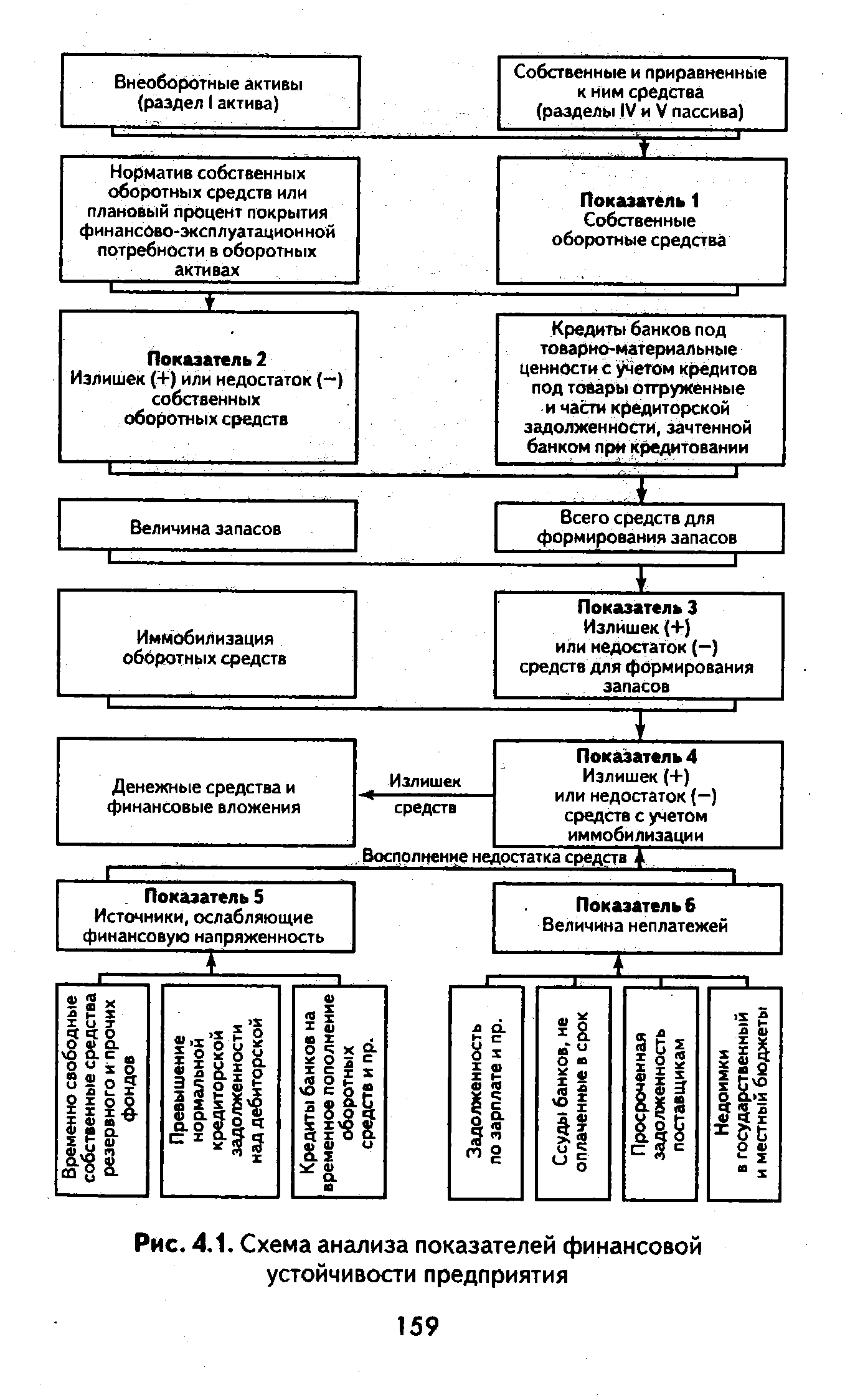

| Рис. 4.1. Схема анализа показателей финансовой устойчивости предприятия |  |

В целом анализ показателей финансовой устойчивости предприятий-ссудозаемщиков в 2004 году не выявил факторов, которые могли бы привести к существенному снижению качества кредитных портфелей банков. [c.36]

Анализ показателей финансовой устойчивости [c.125]

Анализ обеспечения эффективного использования и движения денежных средств на фирме (финансовый срез). Оценка финансового положения фирмы. Динамика показателей финансовой устойчивости. Доля денежных расчетов в хозяйственном обороте фирмы. Индекс допустимого роста как показатель необходимости использования внешних финансовых ресурсов. Допустимость и цена финансовых ресурсов. Предпочтения и возможности руководства по заимствованиям в банках и на черном рынке кредитов и капитала. Давление акционеров и дивидендная политика фирмы. [c.389]

Важным этапом анализа финансового состояния предприятия является исследование показателей финансовой устойчивости предприятия. Эта оценка основывается на исследовании соотношений стоимости материальных оборотных средств и величин собственных и заемных источников их финансирования, т.е. используется вертикальный анализ, для проведения которого при оценке финансовой устойчивости предприятия удобно использовать баланс в агрегированном состоянии (см. табл.1.1). [c.40]

Как было показано во второй главе данной работы, в обобщающий (интегральный) показатель финансовой устойчивости предприятия рентабельность производственных фондов входит с наибольшим весовым коэффициентом, т.е. во многом определяет финансовое положение предприятия. Это и обусловливает необходимость тщательного анализа эффективности использования производственных фондов и прежде всего основного капитала (средств труда). [c.84]

Расчет и оценка финансовых коэффициентов рыночной устойчивости. Расчетный анализ относительных показателей финансовой устойчивости или финансовых коэффициентов представляет собой оценку состава и структуры источников средств организации и их использования. Результатом такого анализа должна стать оценка независимости организации от внешних кредиторов. Чем выше доля заемных средств в общей величине источников, тем выше финансовый риск для контрагентов в работе с данной организацией, тем более неустойчиво ее финансовое положение. [c.348]

Оценивая результаты анализа, необходимо отметить сложившийся достаточно высокий уровень роста одних показателей финансовой устойчивости и замедление роста других, например, рентабельности собственного капитала (-6,6%), рентабельности продаж (-69,7%), рентабельности активов (-7,8%), а также снижение некоторых показателей ликвидности активов организации. В частности, данные экономического анализа показали значительное сокращение валюты баланса, что в условиях высокой инфляции говорит об отрицательной динамике в деятельности организации. [c.343]

Показатели финансовой устойчивости характеризуют степень защищенности интересов инвесторов и кредиторов. Базой их расчета выступает стоимость имущества. Поэтому в целях анализа финансовой устойчивости более пристальное внимание должно быть обращено на пассивы предприятия. [c.450]

Для анализа динамики основных показателей финансовой устойчивости [c.76]

В учебном пособии раскрываются различные аспекты финансового анализа деятельности предприятий. Дается методика оценки финансового состояния фирмы по данным бухгалтерской отчетности, подробно рассматриваются показатели финансовой устойчивости, платежеспособности и ликвидности хозяйствующего субъекта. Большое внимание уделяется критериям выбора и определению эффективности инвестиционных проектов. [c.2]

Относительные показатели финансовой устойчивости и их анализ [c.81]

После общего анализа и характеристики финансового состояния и его изменений за исследуемые периоды следующей важной задачей оценки финансового состояния является исследование показателей финансовой устойчивости КБ. [c.564]

Расчет и анализ относительных коэффициентов (показателей) существенно дополняет оценку абсолютных показателей финансовой устойчивости предприятия. На основании данных табл. П15 можно сделать вывод, что финансовая независимость предприятия высока. Это подтверждается высокими значениями коэффициентов автономии (АУ) и соотношения заемных и собственных средств (К3/с) Несмотря на уменьшение имущественного потенциала предприятия на 2 %, оно сумело сохранить при этом устойчивое финансовое положение. Однако наблюдается снижение коэффициента маневренности (/См). За отчетный период он возрос на 20 %, и на конец года его значение составило 0,12, т.е. за счет собственного капитала предприятия происходило покрытие производственных [c.133]

После общей характеристики финансового состояния и его изменения за отчетный период следующей важной задачей анализа финансового состояния является исследование абсолютных показателей финансовой устойчивости предприятия. Для данного вида анализа решающее значение имеет вопрос о том, какие абсолютные показатели отражают сущность устойчивости финансового состояния. Ответ на него связан прежде всего с балансовой моделью, из которой исходит анализ. Она имеет следующий вид [c.504]

Анализ финансового состояния акционерных обществ дал возможность распределить их по однотипным классам, которые характеризуются показателями финансовой устойчивости средним значением привлеченного капитала, показателями ликвидности, платежеспособности, уровнем рентабельности. [c.268]

В международной банковской практике, согласно перечисленным показателям финансовой устойчивости, анализ финансового состояния банка осуществляется по следующим основным направлениям [c.373]

Дальнейшее углубление в оценку инвестиционной привлекательности предполагает оценки инвестиционной привлекательности сегментов рынка инвестиций (реальных, финансовых и инновационных конкретных проектов, предприятий, объектов). При рассмотрении инвестиционной привлекательности конкретного предприятия (с точки зрения потенциальных инвестиций в виде как капитальных вложений, так и финансовых инвестиций) проводится финансовый анализ его деятельности по показателям финансовой устойчивости, прибыльности, ликвидности активов, оборачиваемости активов и пр. Вопросы оценки эффективности реальных и финансовых инвестиций рассмотрены в главах 9, 13. [c.67]

После экспресс-анализа проводится параметрический анализ, т.е. анализ по системе показателей. Прежде всего рассматриваются показатели ликвидности (платежеспособности) и финансовой устойчивости, так как именно эти показатели свидетельствуют об опасных тенденциях, могущих привести к банкротству. Показатели ликвидности представляют собой относительные коэффициенты, в числителе которых — текущие активы, а в знаменателе — текущие или краткосрочные обязательства. Чаще всего ликвидность оценивается по коэффициентам текущей ликвидности, быстрой ликвидности и абсолютной ликвидности. Вторая группа показателей — это показатели финансовой устойчивости. [c.341]

Расчет и анализ относительных показателей финансовой устойчивости, ликвидности, рентабельности, деловой активности для оценки эффективности деятельности и подтверждения гипотезы непрерывности деятельности организации. [c.42]

Анализ уровня рентабельности собственного капитала, рентабельности активов и темпов роста бизнеса. Высокие темпы роста бизнеса в течение длительного периода времени не могут сопровождаться низ- ким или отрицательным уровнем рентабельности, в этом случае вероятно искусственное занижение прибыли. Высокие показатели темпов роста основных показателей (баланс, выручка, численность работающих) при низких показателях рентабельности, рассчитываемой по чистой прибыли, а также низких показателях финансовой устойчивости свидетельствуют, во-первых, о том, что стимул развития бизнеса, а это, как правило, прибыль, скрывается. А во-вторых, само развитие финансируется внешними источниками, вероятно поступающими от взаимозависимых лиц и представляющими собой легализацию неучтенных поступлений от основной деятельности. [c.131]

Анализ финансовой устойчивости организации. Заниженные показатели финансовой устойчивости в течение продолжительного времени вследствие больших обязательств в виде займов (особенно долгосрочных и предоставленных под низкий процент), кредиторской задолженности с длительным сроком погашения и низкий уровень обеспеченности ликвидными активами — признак вывода прибыли и затем легализации ее через займы. [c.131]

Анализ абсолютных и относительных показателей финансовой устойчивости [c.179]

Анализ финансовой устойчивости организации заключается в анализе ликвидности баланса, расчете показателей платежеспособности, ликвидности и достаточности денежного потока для обслуживания обязательств, а также анализе типов финансовой устойчивости. Факторы, определяющие финансовую устойчивость организации, таковы [c.184]

Показатели анализа относительных показателей финансовой устойчивости для анализируемой организации представлены в табл. 47-49. [c.193]

Ключевым вопросом, остающимся за рамками этого анализа, является вопрос о доступности по разумной цене источников финансирования организации, в частности кредитов и займов. Как отмечалось на предыдущем этапе анализа, вывод, сделанный формально, может не отражать реальную ситуацию. Если при низких показателях устойчивости, т.е. при предкризисном типе финансовой устойчивости, организация имеет высокую эффективность и доступ к дешевым источникам финансирования, то вывод о вероятности ее непрерывной деятельности вполне адекватен. И наоборот, при формально высоких показателях финансовой устойчивости, но при условии низкой эффективности основной деятельности и недоступности внешних источников финансирования вероятность непрерывной деятельности невысока. [c.197]

При анализе хозяйственной деятельности в дополнение к названным структурным коэффициентам следует использовать дополнительные показатели финансовой устойчивости [c.198]

После анализа финансовых отчетов устанавливаются показатели финансовой устойчивости в относительном выражении и сравниваются с предприятиями отрасли. [c.82]

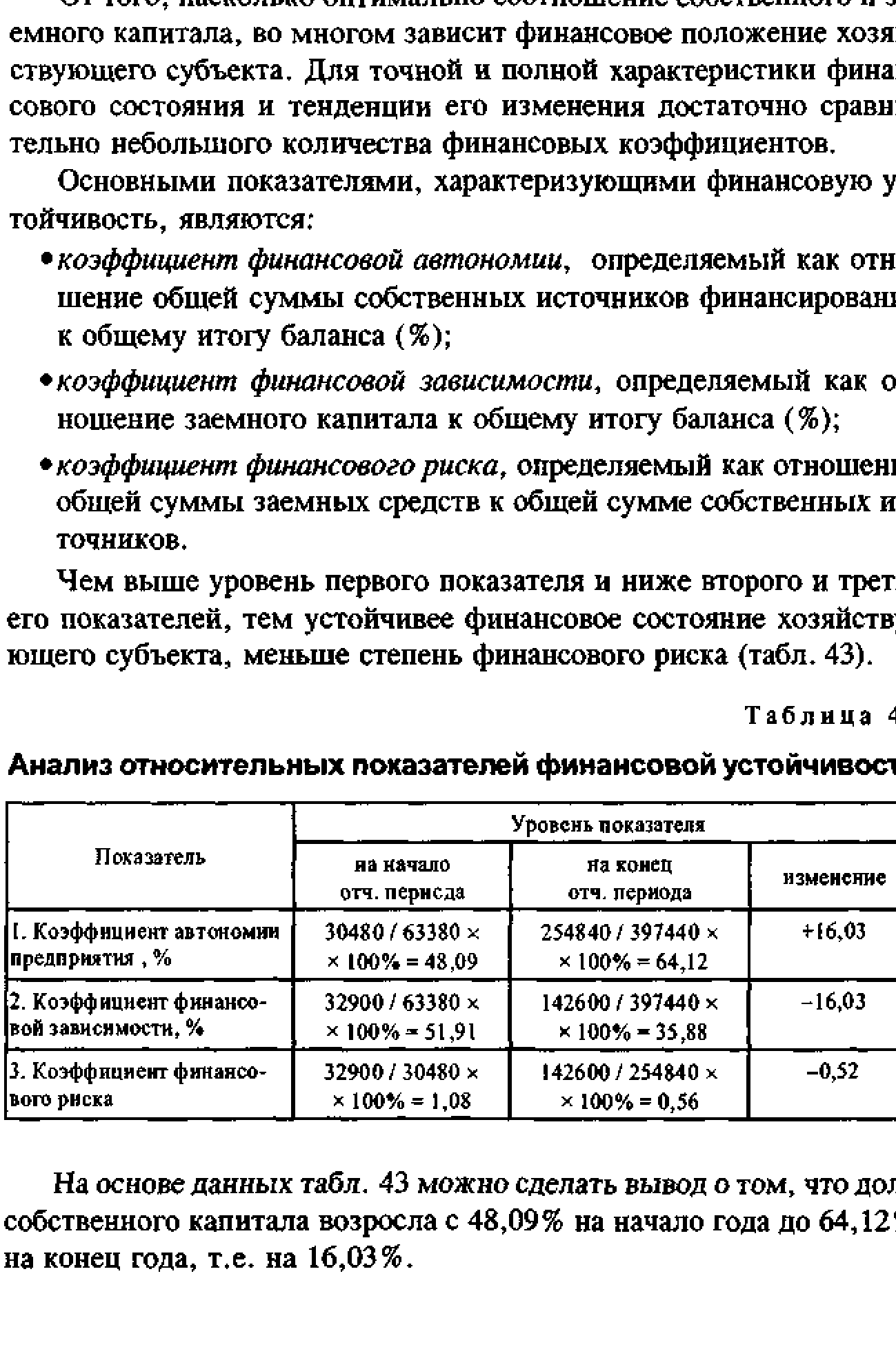

| Таблица 4 Анализ относительных показателей финансовой устойчивое |  |

Учитывая многообразие показателей финансовой устойчивости, различие в уровне их критических оценок и возникающие в связи с этим сложности в оценке кредитоспособности предприятия и риска его банкротства, многие отечественные и зарубежные экономисты рекомендуют производить интегральную оценку финансовой устойчивости на основе скорингового анализа. Методика кредитного скоринга впервые была предложена американским экономистом Д. Дюраном в начале 40-х годов XX в. [c.317]

Анализ финансовой устойчивости предприятия Показатели финансовой устойчивости а) коэффициент автономии б) коэффициент собственных и заемных средств rvn+vn сиз ШП [c.196]

Учитывая многообразие показателей финансовой устойчивости, различие уровня их критических оценок и возникающие в связи с этим сложности в оценке кредитоспособности предприятия и риска его банкротства, многие отечественные и зарубежные экономисты рекомендуют использовать третий метод диагностики вероятности банкротства -интегральную оценку финансовой устойчивости на основе скорингового анализа.. Методика кредитного скоринга впервые была предложена американским экономистом Д. Дюраном в начале 40-х гг. Сущность этой методики - классификация предприятий по степени риска исходя из фактического уровня показателей финансовой устойчивости и рейтинга каждого показателя, выраженного в баллах на основе экспертных оценок. [c.144]

Смотреть страницы где упоминается термин Анализ показателей финансовой устойчивости

: [c.67] [c.15] [c.344] [c.74] [c.279]Смотреть главы в:

Анализ финансовой отчетности Издание 2 -> Анализ показателей финансовой устойчивости