Анализ динамики прибыли и рентабельности. [c.291]

Интерес представляет анализ динамики всех видов прибыли, но более всего интересен анализ динамики прибыли от продаж, прибыли от обычной деятельности и чистой прибыли. Сравнение динамики прибыли от продаж и прибыли от обычной деятельности дает представление о том, куда предприятие в основном размещает свои активы и какие из них более доходные. Сравнение же различных видов прибыли с чистой прибылью дает лишь представление о налоговой нагрузке в данной области производства. Здесь уместнее проследить динамику чистой прибыли за последние пять лет. В общем же анализ прибыли необходимо проводить минимум за последние три года. [c.424]

Факторный анализ динамики прибыли от продаж можно выполнить также с помощью способа цепных подстановок (табл. 5.4) [c.150]

При рассмотрении нормы прибыли в качестве критерия оценки эффективности инвестиционных проектов необходимо помнить, что, во-первых, поток денежных средств, образующийся в результате функционирования проекта, предполагается состоящим только из прибыли, т.е. он не включает в себя амортизацию, а во-вторых, рассматриваемый метод оценки эффективности основывается на использовании средних (за срок функционирования проекта) величин. Следствием этого является исключение из анализа динамики прибыли и капиталовложений, которая может иметь место в течение срока жизни проекта, соответственно игнорируется неравноценность денег, относящихся к разным временным периодам. [c.201]

Сравнивая динамику итогов разделов актива баланса, можно выяснить тенденции изменения имущественного положения. Информация об изменении в организационной структуре управления, открытии новых видов деятельности предприятия, особенностях работы с контрагентами и др. обычно содержится в пояснительной записке к годовой бухгалтерской отчетности. Результативность и перспективность деятельности предприятия могут быть обобщенно оценены по данным анализа динамики прибыли, а также сравнительного анализа элементов роста средств предприятия, объемов его производственной деятельности и прибыли. Информация о недостатках в работе предприятия может непосредственно присутствовать в балансе в явном или завуалированном виде. Данный случай может иметь место, когда в отчетности есть статьи, свидетельствующие о крайне неудовлетворительной работе предприятия в отчетном периоде, что привело к плохому финансовому положению (например, статья Убытки ). В балансах вполне рентабельных предприятий могут присутствовать также в скрытом, завуалированном виде статьи, свидетельствующие об определенных недостатках в работе. [c.100]

Анализ динамики прибыли [c.175]

В чем сущность анализа динамики прибыли [c.197]

Общая оценка проводится на основе анализа динамики прибыли на вложенный капитал (рентабельности). Изменение этого показателя отражает тенденции в сфере прибыльности и кредитоспособности заемщика. Однако точную оценку кредитоспособности можно дать лишь на основе количественного анализа коэффициентов. [c.354]

Показатель эффективности единовременных и текущих затрат. В общем виде Р. определяется отношением прибыли к единовременным или текущим затратам, благодаря которым получена эта прибыль. Различают Р. производства и Р. продукции (работ и услуг). Р. производства показывает, насколько результативно используется имущество предприятия. Определяется как процентное отношение годовой прибыли (общей или чистой) к среднегодовой стоимости основных фондов и сумме оборотных средств (авансированному капиталу). При анализе динамики Р. производства важным показателем для инвесторов является срок, в течение которого будут возвращены первоначально авансированные средства. Р. производства является важнейшим индикатором эффективности использования инвестиций. В этом плане показательно отношение части прибыли, перечисляемой инвестором, ко всему авансированному капиталу (к [c.305]

Анализ динамики процесса, который ведет к долговременному равновесию, вызывает наибольшие затруднения. Фирмы вступают на рынок, рассчитывая заработать положительную прибыль, и выходят из дела в случае убытков. При долговременном равновесии фирмы получают нулевую прибыль. Почему же фирмы вступают в дело или выходят из него, если они знают, что в конечном итоге они получат нулевую прибыль Ответ заключается в том, что требуется немало времени, чтобы достичь долговременного равновесия, но в короткий промежуток времени фирма может получить значительную прибыль (или понести убытки). Первая фирма, вступающая в прибыльное дело, может получить значительно большую краткосрочную прибыль для своих вкладчиков капитала, чем фирмы, вступившие в дело позднее. Аналогичным образом фирмы, выходящие из неприбыльной отрасли промышленности первыми, могут сэкономить инвесторам массу денег. Таким образом, концепция долговременного равновесия объясняет нам, в каком направлении, вероятнее всего, будет действовать фирма. Вывод относительно итоговой нулевой прибыли в условиях долгосрочного равновесия не должен сбивать с толку [c.246]

Анализ состава и динамики прибыли [c.209]

В процессе анализа необходимо изучить состав балансовой прибыли, ее структуру, динамику и выполнение плана за отчетный год (табл. 12.1). При изучении динамики прибыли следует учитывать инфляционные факторы изменения ее суммы. Для этого выручку корректируют на средневзвешенный индекс роста цен на продукцию предприятия п среднем по отрасли, а затраты по реализованной продукции уменьшают на их прирост в результате повышения цен на потребленные ресурсы за анализируемый период. [c.211]

Изменение объемов выпуска и реализации продукции оказывает непосредственное влияние на динамику прибыли. В процессе анализа необходимо дать качественную и количественную оценку влияния этих факторов и рассмотреть последствия этого влияния исходя из следующих положений. [c.155]

В процессе анализа изучают состав и динамику прибыли отчетного года устанавливают факторы, определяющие уровень прибыли оценивают влияние выделенных факторов. [c.217]

Общая оценка проводится на основе анализа динамики нормы прибыли на вложенный капитал (рентабельности), которая [c.401]

Себестоимость продукции относится к числу важнейших показателей эффективности производства. Анализ динамики себестоимости продукции дает представление об эффективности механизма хозяйствования как предприятия, так и производственного подразделения. Анализ представляет собой инструмент управления формированием прибыли, исходя из принципа издержки — объем производства —> прибыль. [c.344]

Приведенные рассуждения вновь не следует понимать буквально — в том смысле, что, например, лендеры в той или иной степени отслеживают лишь динамику прибыли до вычета процентов и налогов, а другие публичные показатели прибыли, доходов и расходов для них не представляют интереса это совершенно не так, поскольку все упомянутые индикаторы находятся в тесной взаимосвязи между собой и их динамика не может быть разнонаправленной. Речь идет о другом — в анализе большее распространение имеют относительные показатели, в частности коэффициенты рентабельности, в алгоритмах расчета которых могут использоваться различные абсолютные показатели, и потому грамотная интерпретация подобных коэффициентов как раз и предполагает четкое понимание информационной базы для их расчета. [c.194]

К числу основных задач анализа прибыли относятся оценка выполнения бизнес-плана по прибыли определение динамики прибыли [c.179]

Анализ динамики показателей счета дает возможность выявить основные тенденции в распределительных процессах, определить структурные сдвиги в распределении доходов, исследовать изменение во времени эффективности использования живого труда (на основе анализа соотношения темпов роста ВДС или ВВП и оплаты труда), изучить отраслевые особенности динамики оплаты труда и соотношения темпов роста оплаты труда и прибыли, а также решить многие другие аналитические задачи. [c.153]

Ведущее место в изучении прибыли от реализации продукции, работ и услуг отводится факторному анализу. В качестве примера рассмотрим влияние средних цен реализации, себестоимости единицы продукции, объема и структуры реализованной продукции на динамику прибыли от реализации продукции. [c.254]

Анализ состава прибыли в динамике показан на примере в табл. 13.1, отражающей данные ф. №2 Отчет о прибылях и убытках . По данным этой таблицы видно, что валовая прибыль крупного промышленного предприятия снизилась в отчетном году на 492,3 млн. руб., или на 47,3%. [c.355]

Какое значение имеет анализ состава прибыли в динамике [c.383]

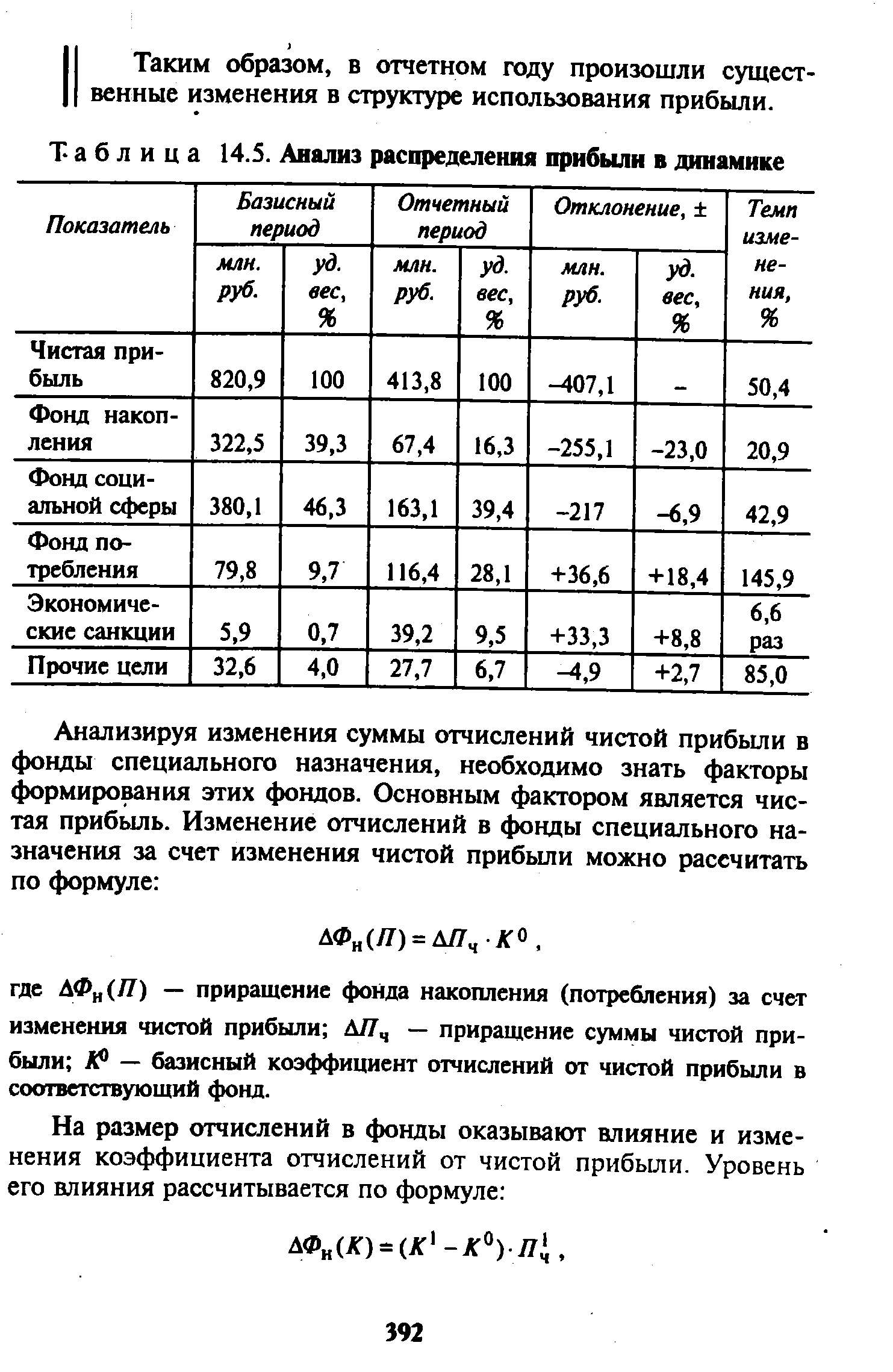

| Таблица 14.5. Анализ распределения прибыли в динамике |  |

Предкризисное состояние и кризисное (банкротство) характеризуются уровнем и динамикой соответствующих показателей. Из этого следует, что в задачу антикризисного управления входит прежде всего выяснение характера состояния экономики предприятия и тенденции ее развития. Это делается на основе анализа динамики соответствующих показателей и сравнения их уровня с нормативными среднеотраслевыми значениями. Так, например, чтобы проверить, к какому типу экономической динамики относится движение показателей в конкретном случае, целесообразно сравнить темпы роста таких показателей, как объем товарной и реализованной продукции, выручка от реализации, натуральные показатели производства и продаж с темпами изменений показателей эффективности прибыли, производительности труда, рентабельности, фондоотдачи и т.п. Если темпы роста показателей эффективности столь же высоки, что и общих показателей, или превышают их, то, следовательно, это говорит о проедании ресурсов, что может привести к краху. [c.732]

После вычета налогов с дохода корпораций остается чистая прибыль после уплаты налогов — нижняя строка отчета. Анализ динамики чистой прибыли за ряд лет позволяет оценить, насколько последовательно руководство проводило политику в прошлом и какова возможная прибыльность компании в будущем. Прибыль компании следует также сопоставить с показателями аналогичных фирм и среднеотраслевыми данными. Такое сопоставление призвано помочь кредитному аналитику увидеть результаты деятельности компании в определенной перспективе. [c.226]

Анализ динамики (не менее 3 лет) капитала и прибыли. [c.228]

Анализ валовой прибыли начинают с исследования ее динамики как по общей сумме, так и в размере ее составляющих элементов — так называемый горизонтальный (временной) анализ в этом случае каждая позиции отчетности сравнивается с аналогичным показателем базового периода. Затем проводят вертикальный (структурный) анализ, который выявляет структурные изменения в составе валовой прибыли и влияние каждой позиции отчетности на результат в целом. Справочно представим элементы методик в табл. 8.2. [c.369]

Контроль за доходностью общих активов компании Сравнительный анализ динамики массы нераспределенной прибыли по видам бизнесов [c.34]

Анализ динамики товарооборота следует проводить одновременно с анализом динамики издержек обращения, производительности труда, доходов, прибыли и использования основных фондов. [c.163]

Показатель эффективности использования капитала предприятия, в конечном счете, интересующий его акционеров, — отношение чистой прибыли в свободном распоряжении к стоимости активов. Все названные показатели эффективны для использования не в каждый отдельный период, а в динамике. В настоящее время, как правило, практически невозможно сравнение их за ряд лет, но анализ динамики их по кварталам в течение 1—2 лет необходим. При этом надо рассматривать одновременно динамику трех показателей рентабельность активов, рентабельность реализации и оборачиваемость активов. В зависимости от анализируемого показателя рентабельности активов в расчетах участвует либо балансовая прибыль, либо чистая прибыль в свободном распоряжении. [c.59]

Анализ динамики балансовой прибыли, темпов ее прироста в сопоставлении с динамикой величины и прироста чистой прибыли представляет значительный интерес. Результаты анализа могут свидетельствовать о снижении темпов прироста чистой прибыли по сравнению с балансовой и наоборот. Полезную информацию можно почерпнуть из анализа динамики доли чистой прибыли в балансовой. Если доля чистой прибыли растет, это свидетельствует об оптимальной величине уплачиваемых налогов, заинтересованности предприятия в результатах работы и эффективном хозяйствовании. [c.103]

Соотношение предельных издержек и предельного дохода — это своего рода сигнальная система, которая информирует предпринимав теля о том, достигнут ли оптимум производства или можно ожидать дальнейшего роста прибыли. Однако нельзя точно определить получаемую фирмой массу прибыли только на основании динамики предельных издержек, поскольку, как уже отмечалось, они не учитывают постоянных издержек. Общая прибыль, получаемая фирмой, может быть определена как разность между валовой выручкой ( TR) и валовыми издержками ( TQ. В свою очередь, валовая выручка вычисляется как произведение количества продукции на цену ( TR—Q -Р), а валовые издержки — это произведение количества продукции на средние издержки ( T =Q -A ). Таким образом, лишь соединив проведенный ранее анализ предельных издержек и предельного дохода с анализом динамики средних издержек, можем точно определить объем получаемой прибыли. [c.90]

Анализ бухгалтерской прибыли (до налогообложения) начинается с исследования ее динамики и структуры как по общей сумме, так ив разрезе составляющих ее элементов. Для оценки уровня и динамики показателей бухгалтерской прибыли составим табл. 7.2. [c.157]

В фазе оживления конъюнктуры, которая характеризуется увеличением поступления заказов, улучшением загрузки производственных мощностей, а также малыми финансовыми затратами из-за низких процентных ставок и т. д., фирмам легче иметь положительную динамику прибыли, чем в фазе экономического спада. Ожидания активизации поступлений прибыли могут оказывать воздействие и на движение курса акций, так как в основе фундаментального анализа лежит предположение, что ожидаемые предприятиями доходы определяют курс акций и, как уже говорилось, зависят от общеэкономических воздействий. Отсюда следует необходимость новой оценки акций в связи с повышениями курса. [c.234]

Расчет этих финансовых коэффициентов возможен и в автоматическом режиме с помощью использования современных компьютерных аналитических программ таких фирм, как Про-Инвест Информационные технологии и ИНЭК . Следует подчеркнуть, что аналитическая компьютерная программа Audit Expert компании Про-Инвест Информационные технологии — это программа, предназначенная для комплексного анализа финансового состояния организации (предприятия), позволяющая проводить корректировку показателей актива и пассива бухгалтерского баланса, что особенно актуально в условиях инфляционной экономики. Такая корректировка позволяет дать достоверную оценку показателей финансовой отчетности, корректно провести анализ динамики показателей, основываясь на сопоставимых стоимостных оценках, определить величину инфляционной прибыли (убытка) согласно МСФО № 15 Информация, отражающая влияние изменения цен и МСФО N° 29 Финансовая отчетность в условиях гиперинфляции . [c.428]

Ключевым фактором анализа и оценки обыкновенных акций является динамика прибыли. Рост прибыли говорит о хороших перспективах, и его надлежит должным образом учитывать в оценке3. Если отраженные [c.138]

Негативное влияние недоамортизации в определенной степени может быть сглажено вводом новых ОПФ за счет иных источников финансирования прибыли предприятий, государственного бюджета, долгосрочных банковских кредитов, иностранных инвестиционных займов. Однако анализ динамики инвестирования в материальный сектор народного хозяйства выявляет не рост, а отмечает снижение объемов капиталовложений, рассчитанных в сопоставимых ценах. [c.107]

Смотреть страницы где упоминается термин Анализ динамики прибыли

: [c.332] [c.609] [c.609] [c.136] [c.251] [c.320] [c.279] [c.327]Смотреть главы в:

Анализ финансовой отчетности Издание 2 -> Анализ динамики прибыли