При анализе основных средств рассматриваются понятия уставного и авансированного капитала, показатели использования и эффективности использования основных средств. Анализу оборотных средств предшествует характеристика оборотных средств организации, приводится система коэффициентов оборачиваемости оборотных средств, методы оценки эффективности использования оборотных средств. Изучаются основы инвестиционного анализа, система показателей оценки эффективности инвестиций. [c.243]

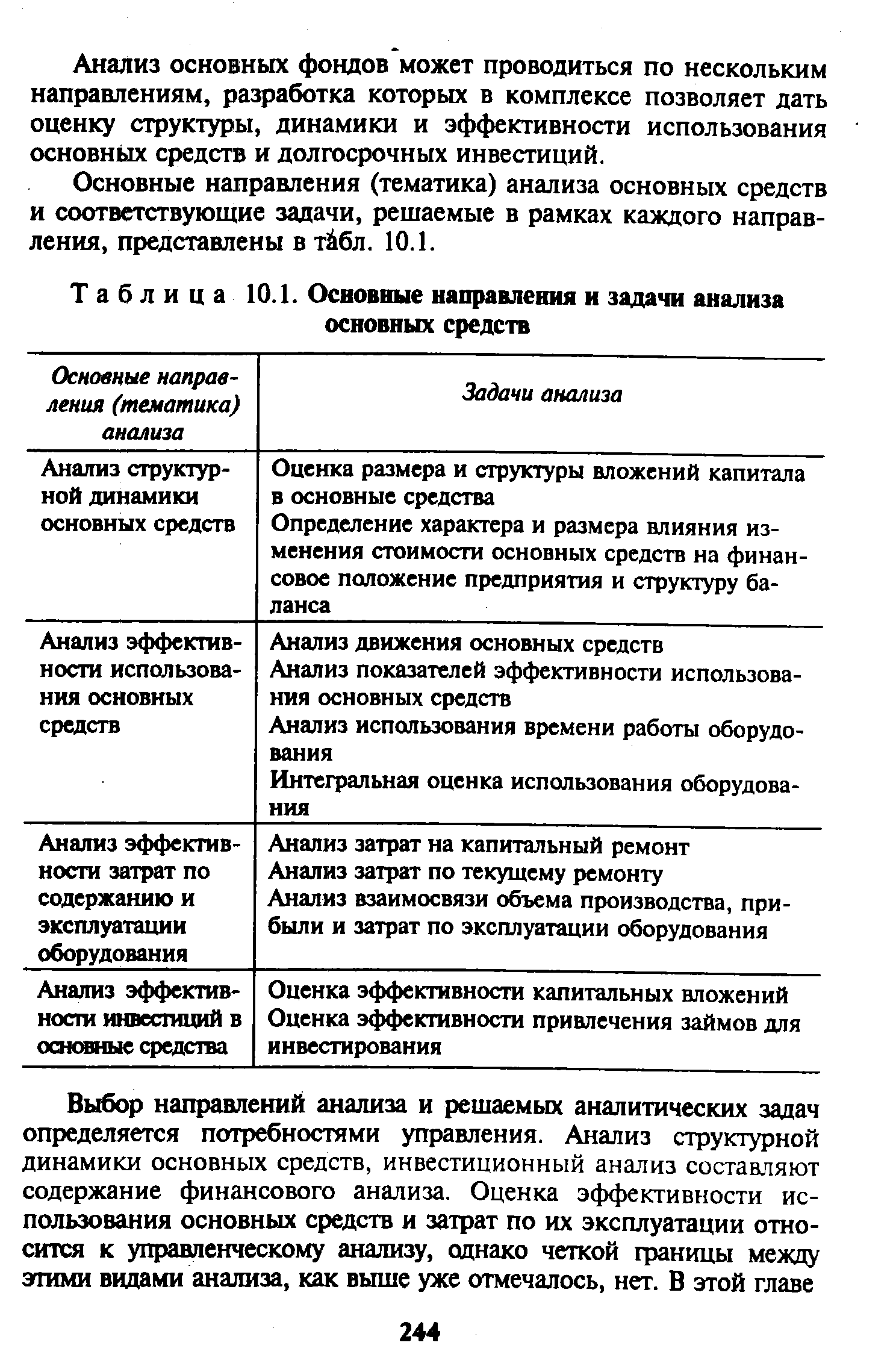

Основные задачи анализа основных средств — определение обеспеченности организации и ее структурных подразделений [c.258]

Темы и задачи анализа основных средств и долгосрочных инвестиций [c.262]

Основные направления (тематика) анализа основных средств и соответствующие задачи, решаемые в рамках каждого направления, представлены в табл. 10.1. [c.244]

| Таблица 10.1. Основные направления и задачи анализа основных средств |  |

Возможности анализа основных средств на предприятиях ограничены низким уровнем организации оперативно-технического учета времени работы и простоев оборудования, их производительности и степени загрузки. Отсутствует аналитический учет финансовых результатов по операциям с объектами основных средств. Аналитический учет капитального строительства объектов и мощностей ограничен информацией паспорта стройки, который к тому же в большинстве случаев по полной форме не заполняется. [c.245]

Особенность анализа основных средств - его многоуровневый характер. Важно выделить уровень влияния факторов и в соответствии с этим выбрать модели и способы анализа. Конечной целью анализа основных фондов независимо от отрасли деятельности предприятия является выявление возможностей расширения объемов выпуска и реализации без дополнительного привлечения ресурсов или определение потребности в обновлении или расширении производственного потенциала. [c.270]

Какие приемы и способы применяются при анализе основных средств [c.271]

Более детальный анализ основных средств производится по методике, изложенной в главе 7 данного учебника. [c.31]

АНАЛИЗ ОСНОВНЫХ СРЕДСТВ ПРЕДПРИЯТИЯ [c.296]

В качестве источников бухгалтерской информации для анализа основных средств используются счет 01 Основные средства , счет 02 Износ основных средств , счет 03 Доходные вложения в материальные ценности , счет 07 Оборудование к установке , счет 08 Капитальные вложения , данные аналитического учета по соответствующим счетам по видам и отдельным инвентарным объектам основных средств (ведомости и карточки аналитического учета), ф. № 1, ф. № 2, ф. № 5 годовой и квартальной бухгалтерской отчетности предприятия. [c.117]

Полнота и достоверность результатов анализа основных средств зависят от степени совершенства бухгалтерского учета, отлаженное систем регистрации операций с объектами основных средств, полноты заполнения учетных документов, точности отнесения объектов к учетным классификационным группам, достоверности инвентаризационных описей, глубины разработки и ведения регистров аналитического учета. [c.200]

Задачами анализа основных средств являются [c.203]

Анализ основных средств и прочих внеоборотных активов предприятия [c.344]

При проведении анализа основных средств выясняется состав основ- [c.171]

Задачи и информационное обеспечение анализа основных фондов. Анализ основных фондов может проводиться по нескольким направлениям, разработка которых в комплексе позволяет оценить структуру, динамику и эффективность использования основных средств. Направления анализа основных средств и соответствующие задачи, решаемые в рамках каждого направления, представлены в табл. 6.3. - . > [c.140]

Выбор направлений анализа и решаемых аналитических задач определяется потребностями управления. Анализ основных средств нацелен на выбор оптимального варианта их использования. [c.141]

Анализ основных средств предусматривает [c.25]

Для учета, оценки и анализа основные средства (фонды) классифицируются по ряду признаков. [c.28]

При анализе основных средств рассчитываются доля активной части основных средств, коэффициенты износа, обновления и выбытия основных средств. [c.307]

При анализе основных средств исходным моментом является их денежная оценка, которая включает первоначальную, восстановительную, остаточную и рыночную стоимости. [c.126]

При анализе основных средств и внеоборотных активов необходимо обратить внимание на следующие обстоятельства [c.386]

Основные средства. Для предприятия реального сектора экономики — это основной элемент внеоборотных активов, наличие и хорошее состояние основных средств — свидетельство надежности и долгосрочности бизнеса. Анализ основных средств в обязательном порядке включает оценку их состояния, эффективности использования, а также структуры в разрезе активной и пассивной частей. Особого внимания заслуживает недвижимость, в том числе земельные участки, принадлежащие организации. Для анализа недвижимого имущества необходимо использовать информацию, содержащуюся в свидетельствах о государственной регистрации права. В процессе анализа следует обратить внимание на площадь объектов права, вид права на объекты недвижимости, а также возможные ограничения права. Кроме того, необходимо оценить местоположение недвижимости с точки зрении близости к транспортным магистралям, доступности систем жизнеобеспечения, а также положение относительно рынка сбыта и поставок. [c.160]

Одним из предварительных этапов в анализе основных средств является анализ проведенных организацией переоценок. В ходе этого анализа необходимо оценить, насколько адекватно отражает зафиксированная в бухгалтерской отчетности стоимость основных средств их рыночную стоимость. При этом необходимо учитывать, что наряду с основной целью переоценок — доведения стоимости основных средств до их текущей (восстановительной) стоимости — организация может преследовать и другие цели, в результате реализации которых стоимость основных средств может быть искажена [c.160]

Анализ основных средств, а именно их состояния, конкурентоспособности и достаточности для обеспечения деятельности организации, является одним из важнейших аспектов анализа производственных признаков, на основании которых можно подтвердить или опровергнуть допущение непрерывности деятельности организации. [c.246]

Анализ основных средств необходим для оценки производственных возможностей организации и перспектив их развития. Именно величина основных средств во многом определяет важнейшую экономическую характеристику организации — ее производственную мощность, а в сопоставлении с фактическим объемом производства — степень использования производственной мощности. Оценку производственной мощности организации по данным бухгалтерской отчетности дать невозможно. Динамику коэффициента использования мощностей можно оценить, сопоставляя темп прироста стоимости основных средств с динамикой выручки, если выручка растет более высокими темпами, то, скорее всего, загруженность производственных мощностей увеличивается, а эффективность их использования повышается. При этом необходимо учитывать в анализе арендованные основные средства, а также переданные в аренду, переведенные на консервацию и реконструкцию. В ходе предварительной оценки основных средств нужно выявить то имущество, которое непосредственно используется организацией в ее хозяйственной деятельности. [c.246]

Анализ основных средств целесообразно начинать с анализа их структуры в разрезе активной части (непосредственно влияющей на величину производственной мощности) и пассивной части, а также в разрезе натурально-вещественной структуры [c.246]

Еще один обязательный с точки зрения допущения непрерывности деятельности аспект анализа структуры основных средств — анализ основных средств, переданных в залог. В процессе анализа необходимо рассчитать долю заложенных основных средств в их общей величине, а также оценить их роль в производственном процессе, т.е. проанализировать, какие потери понесет организация в случае их утраты в связи с неисполнением обязательств, обеспечением которых они являются. [c.247]

Анализ основных средств обязательно должен включать анализ способов (методов) начисления амортизации, используемых организа- [c.247]

Подводя итог анализу основных средств, можно отметить, что, хотя состояние основных средств и не критически плохое, не препятствующее непрерывной деятельности организации, тем не менее активизация инвестиционной политики объективно назрела, и в настоящее время руководство организации реализует такую политику, которая, к сожалению, пока еще не отразилась ни на состоянии основных средств, ни на эффективности деятельности организации. [c.260]

Прирост выручки, полученный от экстенсивных и интенсивных факторов, характеризующих персонал, следует рассчитывать так же, как и в анализе основных средств и оборотных активов. [c.392]

Предполагается функционирование проекта в течение трех лет, дальнейшие события приниматься во внимание не будут. За рассматриваемый период, в целях анализа, основные средства должны быть полностью амортизированы [c.318]

Анализ основных средств предприятия [c.53]

Финансовое состояние и финансовая устойчивость предприятий в значительной мере определяются составом, состоянием и степенью (эффективностью) использования средств труда. От средств труда зависят возможности предприятия управлять объемами производства, ассортиментом и качеством продукции, использованием материальных и трудовых ресурсов. Все это, в сочетании с умелой эксплуатацией и рациональным содержанием основных производственных фондов, является источником снижения затрат на производство продукции, увеличения прибыли и в целом повышения финансовой устойчивости и конкурентоспособности предприятия. Отсюда вытекает значение анализа основных средств (фондов). [c.53]

Чтобы определить, какие из этих пунктов явились причиной, и количественно измерить их влияние, следует на основе данных управленческого учета рассчитать и сравнить показатели загрузки оборудования в составе анализа основных средств, рассмот- [c.265]

Бели бы в Балансе корпорации Ryan были указаны нематериальные активы, природные ресурсы или другие виды долгосрочных активов, их анализ для целей определения движения денежных средств был бы аналогичен анализу основных средств. [c.342]

Обыкновенные акции. Так же как при анализе основных средств используют данные счетов "Основные средства" и "Накопленный износ", при рассмотрении акционерного капитала данные счетов по учету его движения необходимо анализировать вместе. Например, счет "Капитал, внесенный сверх номинала" следует рассматривать вместе со счетом "Обыкновенные акции". Поданным Баланса корпорации Ryan в 19x2 г. сумма по статье "Обыкновенные акции" увеличилась на 76 000 дол. Эти изменения объясняются операцией в пункте 7 перечня, приведенного в табл. 18.3, согласно которому корпорация Ryan выпустила 15 200 акций номинальной стоимостью 5 дол. и продала их за 150 000 дол. Отразить в учете эту операцию можно следующим образом [c.343]

Смотреть страницы где упоминается термин Анализ основных средств

: [c.245] [c.281]Смотреть главы в:

Анализ финансовой отчетности Издание 2 -> Анализ основных средств