Верхний уровень осуществляет технико-экономическое планирование, оперативное управление, бухгалтерский учет, отчетность, организацию труда, совершенствование техники и др. Он руководит работой в целом, контролирует и заблаговременно подготовляет все элементы производства. Выполнение этих функций возлагается на специальное подразделение (функциональные отделы, секторы, группы), создаваемые при руководителях отдельных уровней управления, таким образом, структура управления предприятием является линейно-штабной и полностью соответствует принципу демократического централизма. [c.283]

Положение по бухгалтерскому учету Бухгалтерская отчетность организации ПБУ 4/99 (утв. приказом Минфина России от 6.07.99 г. № 43н). [c.56]

О годовой бухгалтерской отчетности организации (в ред. от 3.02, 21.11.97 г., 20.10.98 г.) (утв. приказом Минфина России от 12.11,96г. №97). [c.57]

Порядок составления обобщающего документа о состоянии бухгалтерского учета и достоверности отчетности организации. [c.112]

МАРКЕТИНГОВАЯ ИНФОРМАЦИЯ В УПРАВЛЕНИИ ПЕРСОНАЛОМ - система обмена сведениями, позволяющая специалистам по маркетингу персонала анализировать, планировать и реализовывать маркетинговые мероприятия. Основой маркетинговой информации по персоналу являются источники этой информации — учебные программы и планы выпуска специалистов в учебных заведениях учебные программы дополнительного обучения в коммерческих учебных центрах и для курсов переобучения при биржах труда аналитические материалы, публикуемые гос. органами по труду и занятости информационные сообщения служб занятости (бирж труда) специализированные журналы и специальные издания (напр., справочник квалификационных требований к претендентам, издаваемый в европейских странах) сеть научно-технических библиотек технические выставки, конференции, семинары экон. публикации в газетах рекламные материалы др. организаций, в особенности организаций-конкурентов презентации фирм проведение учебными заведениями т.н. "дней открытых дверей" система внутренней отчетности организации по кадровым вопросам беседы специалистов по персонал-маркетингу с потенциальными сотрудниками организации, с внешними партнерами, с работниками своей [c.157]

Центры финансового учета выделяются не только из соображений бухгалтерской целесообразности, которая определяется, с одной стороны, внешними условиями, внешними задачами по отчетности организации, а с другой - удобством ведения бухучета внутри нее. Между тем, речь идет об одном из важнейших стратегических вопросов, которые в западных компаниях решаются на уровне совета директоров концепция, критерии, целесообразность выделения центров финансового учета, направления финансовых потоков организации -должны порождаться не в рамках счетоводства и не в рамках функциональных задач службы бухучета. Фактически перечисленные функции - это функции адаптера или управляющей системы поскольку они не выполняются или выполняются частично в виду от- [c.200]

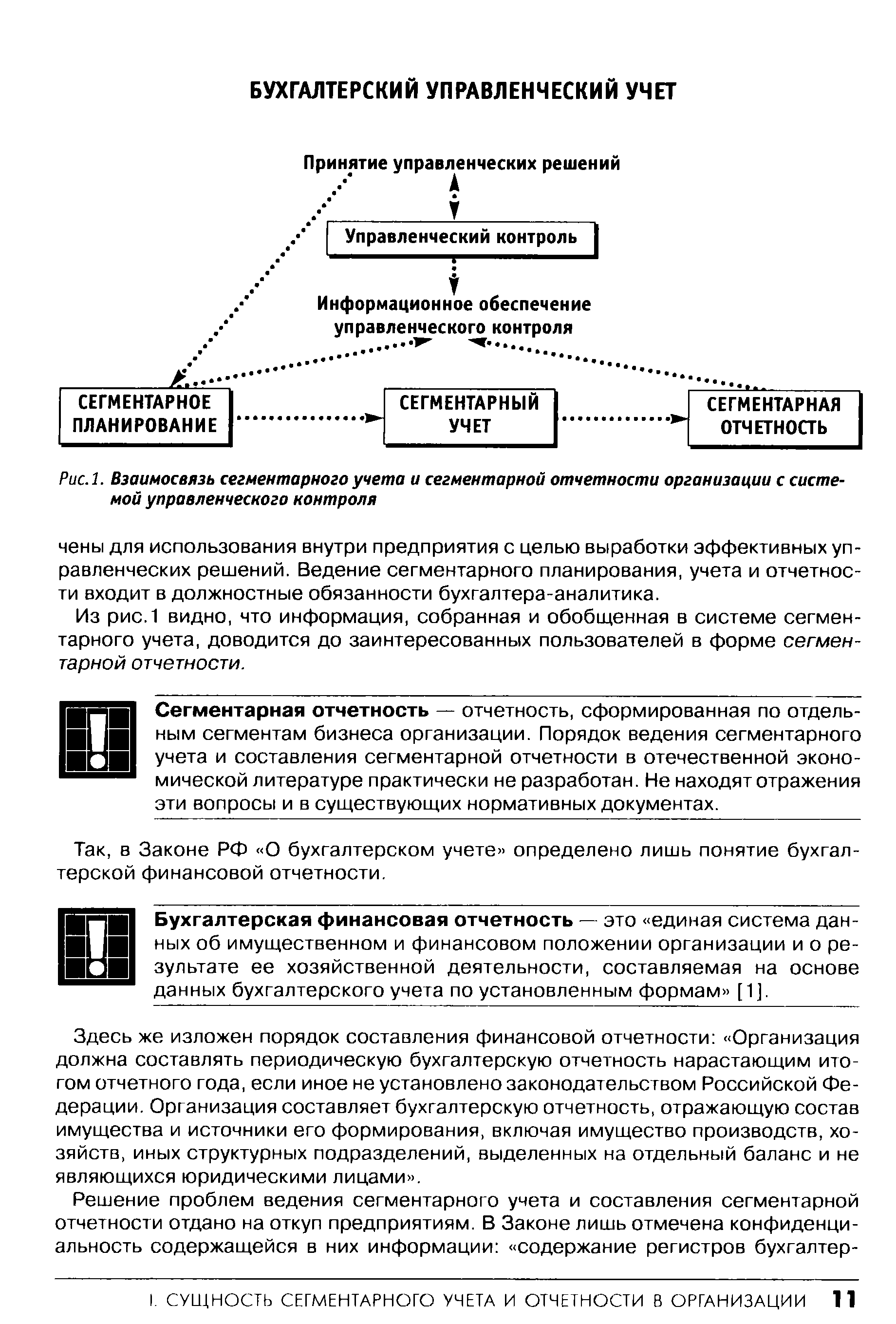

| Рис.1. Взаимосвязь сегментарного учета и сегментарной отчетности организации с системой управленческого контроля |  |

Такие корректировки допустимы в тех случаях, когда отклонение фактических расходов от ожидаемых несущественно. Впервые официальное определение существенности суммы было дано в инструкции О годовой бухгалтерской отчетности организаций 1, где в п. 4.30 указывалось Существенной признается сумма, отношение которой к общему итогу соответствующих данных составляет не менее пяти процентов . [c.123]

В соответствии с Международными стандартами бухгалтерской отчетности, как отмечалось в гл. 2, в себестоимость продукции должны быть включены лишь производственные затраты. Управленческие и коммерческие расходы в калькулировании производственной себестоимости участвовать не могут. Приказ Минфина РФ от 27.03.1996 г. № 31 О типовых формах квартальной бухгалтерской отчетности организаций и указаниях по их заполнению в 1996 г. [8] предоставил всем организациям право отражать в бухгалтерском учете производственную себестоимость. [c.159]

От принятого предприятием порядка списания общехозяйственных расходов зависит последовательность заполнения формы внешней отчетности № 2 Отчет о прибылях и убытках . Фрагмент этой формы, утвержденной ПБУ 4/99 Бухгалтерская отчетность организации [5] и приказом Минфина РФ от 13 января 2000 г. № 4н О формах бухгалтерской отчетности организации [9], приводится в табл. 3.20 — цифры условные, руб. [c.161]

Глава 7. Сегментарная отчетность организации [c.363]

См. О годовой бухгалтерской отчетности организации. Утверждено приказом Минфина РФ от 12 ноября 1996 г. № 97 // Бухгалтерский учет. 1997. № 1. [c.367]

Задачи и этапы построения системы сегментарной отчетности организации [c.424]

Трансфертное ценообразование предполагает четкое фиксирование факта приемки-передачи между центрами ответственности изделия (услуги), что невозможно без организованной системы сегментарного учета и отчетности. В его основе лежит принцип, согласно которому оптимальными являются те трансфертные иены, которые обеспечивают организации максимально возможный маржинальный доход. По трансфертным ценам составляется сегментарная отчетность организации. Поэтому установленная ТЦ будет справедливой в том случае, если обеспечит возможность объективной оценки эффективности функционирования каждого центра ответственности организации. [c.446]

Положение по бухгалтерскому учету Бухгалтерская отчетность организации (ПБУ 4/99). Утверждено приказом Минфина РФ 6 июля 1999 г. № 43н // Финансовая газета. 1999. № 34. [c.491]

О формах бухгалтерской отчетности организаций. Приказ Минфина РФ от 13 января 2000 г. № 4н // Финансовая газета. 2000. № 8. [c.492]

Бакаев А. С. Годовая бухгалтерская отчетность организации подходы и комментарии к составлению. М. Бухгалтерский учет, 1997. (Библиотека журнала Бухгалтерский учет ). [c.492]

Сметы и отчеты об исполнении сметы — это первый, самый нижний уровень внутренней (внутрифирменной) отчетности о затратах и результатах, разрабатываемой в рамках информационной системы управленческого учета. Цель внутренней отчетности, охватывающей всю организацию снизу доверху (и все типы центров ответственности), — удовлетворение информационных потребностей внутрифирменного управления в части стоимостных данных, позволяющих оценивать и контролировать деятельность структурных подразделений и конкретных руководителей. Отсюда периодичность и формы внутренней отчетности, набор входящих в нее показателей. Точность и объем приводимых данных могут и должны варьироваться в зависимости от конкретного объекта и целей управления (в отличие от регламентируемой финансовой отчетности организации в целом). [c.307]

В последнее время необходимым элементом упра.вления деятельностью организации становится аудит, который предполагает обязательное использование методов экономического анализа для определения деловой активности организации оценки финансово-хозяйственных перспектив ее функционирования выявления зон возможных преднамеренных и непреднамеренных ошибок во внешней отчетности организации. [c.54]

Бухгалтерская отчетность организации служит основным источником информации о ее деятельности. Полный всесторонний анализ отчетности необходим прежде всего собственникам и администрации организации для принятия управленческих решений. [c.61]

Основой бизнес-плана по становлению и развитию бизнеса является финансовый анализ отчетности организации главным инструментом формирования — сметное планирование. [c.99]

Диверсификация производства, появление транснациональных компаний привели к тому, что стандартная финансовая отчетность организаций перестала отвечать всем требованиям внутренних и внешних пользователей информации. Потребность в получении информации по двум принципиально новым направлениям классификации бизнеса обусловила необходимость его сегментирования. [c.157]

На отчетные сегменты, выделенные при подготовке бухгалтерской отчетности организации, должно приходиться не менее 75% выручки организации. [c.158]

Отчетность сегментов является одновременно и внешней (включается в финансовую отчетность организации) и внутренней (основывается на данных управленческого учета). Двойственный характер отчетности по сегментам состоит в том, что детальная информация раскрывает коммерческую тайну организации, в то время, как сокращенная информация не удовлетворяет информационные потребности внешних пользователей. [c.159]

При высоких темпах инфляции степень искажения реального положения дел в финансовой отчетности организации велика финансовая отчетность перестает служить объективной основой для принятия правильных управленческих решений. [c.209]

Организация может испытывать острый недостаток средств для своего функционирования, в то время как в отчете будет отражена достаточная величина прибыли, а значит, и высокая рентабельность. И наоборот, при незначительной прибыли финансовое состояние организации может быть вполне удовлетворительным. Показанные в отчетности организации данные о формировании и использовании прибыли не дают полного представления о реальном процессе движения денежных средств. Для подтверждения сказанного достаточно сопоставить величину балансовой прибыли, показанной в ф. №2 отчета о финансовых результатах, с величиной изменения денежных средств в балансе. Прибыль — всего лишь один из факторов (источников формирования) ликвидности баланса. Другими источниками являются кредиты, займы, эмиссия ценных бумаг, вклады учредителей и пр. [c.300]

Составление отчетности Организация внутреннего аудита [c.315]

Документы четвертого уровня предназначены для регулирования учета и отчетности на конкретном предприятии. Они включают приказ об учетной политике, внутренние регулятивы по системе управленческого учета, порядке составления и представления внутренней отчетности, организации документопотоков и т. п. [c.338]

Сумма хозяйственных средств, находящихся на балансе предприятия. Этот показатель дает обобщенную стоимостную оценку величины предприятия как единого целого. Это — учетная оценка активов, числящихся на балансе предприятия, необязательно совпадающая с их суммарной рыночной оценкой. Значение показателя определяется удалением из баланса статей, завышающих его валюту (т. е. итог баланса) в частности, для баланса, структура которого рекомендована ПБУ 4/99 и приказом Минфина РФ от 13 января 2000 г. О формах бухгалтерской отчетности организаций , формула расчета имеет следующий вид [c.342]

Программа реформирования бухгалтерского учета, осуществляемая в Российской Федерации в настоящее время, направлена на обеспечение получения емкой, всесторонней и в то же время более понятной, прозрачной и содержательной информации. В проведении такого реформирования в первую очередь заинтересованы внешние пользователи. Внутри предприятия администрация может собрать любую информацию и самостоятельно провести анализ хозяйственной деятельности. Внешний пользователь, имея ограниченный доступ к внутренней управленческой информации, должен по максимуму получить сведения о деятельности организации из общедоступных источников — бухгалтерской отчетности организации. [c.124]

Верхний уровень осуществляет технико-экономическое планирование, оперативное управление, бухгалтерский учет, отчетность, организацию труда, совершенствование техники и др. Он руководит работой в целом, контролирует и осуществляет заблаговременную подготовку всех элементов производства. Выполнение этих функций возлагается на специальные подразделения (функциональные отделы, секторы, группы), создаваемые при руководителях отдельных уровней управления. Отделы аппаратоуправления занимаются строго определенными задачами, они подготавливают решения для руководителя звена и не имеют право распоряжаться, а их взаимоотношения с производственными подразделениями завода ограничиваются оказанием методической помощи. Таким образом, структура управления предприятием носит линейно-штабной характер, который полностью соответствует принципу демократического централизма. [c.56]

Верхняя ступень осуществляет технико-экономическое планирование, оперативное управление, бухгалтерский учет, отчетность, организацию труда, совершенствование техники и др. Здесь осуществляется руководство работой в целом, контроль и подготовка всех элементов производства. Выполнение этих функций возлагается на специальные подразделения (функциональные отделы, секторы, группы). Отделы аппаратоуправления занимаются строго определенными задачами, они подготавливают решения для руководителя звена и не имеют право распоряжаться, а их взаимоотношения с производственными подразделениями [c.48]

Для целей публикуемой отчетности организаций (в Великобритании) Положение о стандартной практике бухгалтерского учета № 9 требует, чтобы оценка запасов включала затраты по доведению товаров до их "нынешнего состояния и места расположения". По сути, это означает, что в соответствии с требованиями Стандарта коммерческие и торговые, а также некоторые или все административные расходы в отчетную оценку запасов включаться не должны. (Часть административных затрат, необходимая для приведения товаров "в их нынешнее состояние и место расположения", в оценку запасов включается.) Как было показано в гл. 2, организации сферы услуг (такие, как школа Su ess Dire t Ltd.) не могут создавать запасов готовой продукции, поэтому все это относится в основном к производственным предприятиям, где следует разграничивать производственные (включаемые в отчетную оценку запасов) и непроизводственные (невключаемые) накладные затраты. [c.186]

Корректировки, рассмотренные в приведенном примере, допустимы в тех случаях, когда отклонение фактических расходов от ожидаемых несущественно. Официальное определение существенности тех или иных отклонений дано в инструкции О годовой бухгалтерской отчетности организаций , угвержденной Приказом Минфина РФ от 12 ноября 1996 г., где в п. 4.30 сказано существенной признается сумма, отношение которой к общему итогу соответствующих данных составляет не менее пяти процентов . [c.24]

Бухгалтерская отчетность организации должна вюпочать показатели деятельности филиалов, представительств и иных структурных подразделений, в том числе выделенных на самостоятельный баланс. [c.62]