Влияние изменения численности работающих на производительность труда может быть определено по формуле [c.197]

Экономика, развивающаяся по законам товарного производства и рынка. Таковыми являются законы стоимости, спроса и предложения. Они регулируют цены, которые устанавливаются свободно и балансируют спрос и предложение, отклоняясь, в свою очередь, в ту или другую сторону под влиянием изменения соотношений между ними. Для рыночной экономики характерно наличие определенной рыночной инфраструктуры товарных и фондовых бирж, биржи труда, обслуживающей рынок рабочей силы, рынка акций и других ценных бумаг, рынка капиталов и т.д. [c.440]

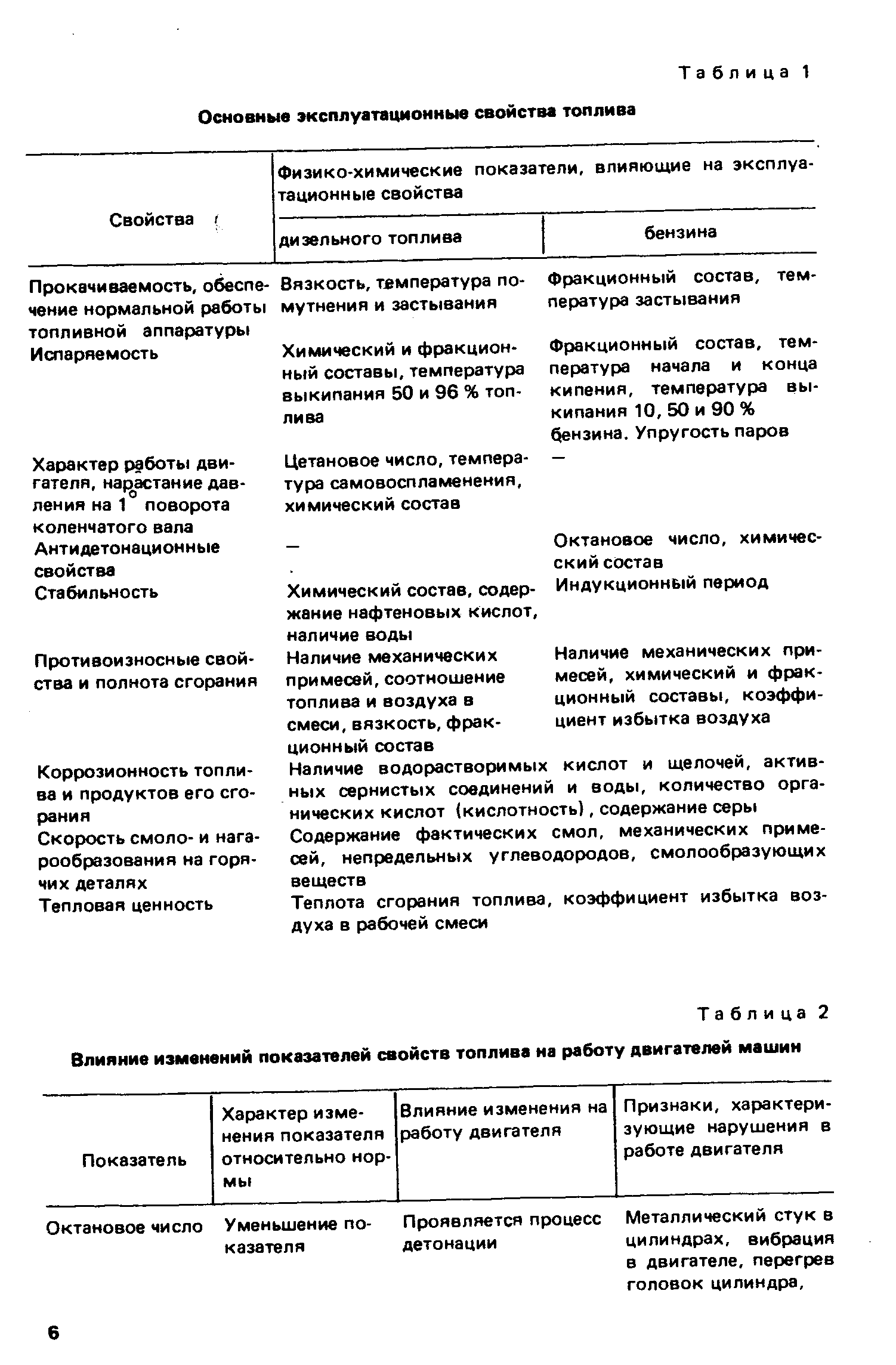

| Таблица 2 Влияние изменений показателей свойств топлива на работу двигателей машин |  |

Затраты на 1 руб. товарной продукции снизились на 80—76 = 4 коп., в том числе в результате изменения цены на 78—76 = 2 коп., себестоимости— также на 80—78 = 2 коп., влияние ассортиментных сдвигов равно 80—80 = 0. Полученные предприятием результаты нельзя признать удовлетворительными, так как влияние снижения себестоимости единицы продукции на затраты на 1 руб. товарной продукции было не выше влияния изменения цен. [c.224]

Раздельное влияние изменения цен и норм определяют элиминированием. Снижение (рост) себестоимости при изменении цен рассчитывают по формуле [c.226]

Влияние изменения норм расхода (С ) определяют по формуле [c.226]

Влияние изменения средней заработной платы определяют по формуле [c.227]

Влияние изменения затрат на перекачку рассчитывают по формуле [c.227]

Влияние изменений условий производства на повышение показателей экономической эффективности производства в плановом периоде рассчитывают по следующим формулам. [c.227]

Пример. Рассчитать изменение фондоотдачи под влиянием изменения экстенсивного и интенсивного использования технологических установок. [c.229]

Необходимо определять также влияние изменения состава сырья и материалов на изменение структуры, качества и объема выпуска продукции. [c.242]

Влияние изменении структуры реализованной продукции на прибыль рассчитывают п такой последовательности. Анализируют данные о реализации продукции (табл 4.12) [c.267]

В процессе, анализа необходимо установить количественное влияние различных факторов на уровень рентабельности, в том числе влияние изменения размера фактической прибыли (но сравнению с планом или прошлым периодом), а также влияние изменении стоимости производственных фондов. Методику анализа рентабельности предприятия можно проиллюстрировать данными табл. 4.14. [c.268]

Почему руководству следует оценивать влияние изменений общего состояния экономики на деятельность организации [c.137]

МОДЕРНИЗАЦИЯ СИСТЕМЫ И ДАННЫХ. Как и большинство других вспомогательных средств управления, на работу ИУС оказывают влияние изменения внутренних и внешних обстоятельств. Любое изменение в структуре организации обычно означает, что какую-то конкретную информацию нужно будет направлять по другому адресу. Например, если высшее руководство предпринимает шаги к децентрализации организационной структуры, необходимо модифицировать ИУС таким образом, чтобы снабжать руководителей более низких звеньев отчетами и другой информацией, которая ранее была адресована только высшему руководству. Аналогично, если произошло изменение целей, например, вследствие решения выпускать новое изделие, нужно так изменить и модернизировать ИУС, чтобы она выдавала информацию о новых потребителях и конкурентах. Если от правительственных органов поступают новые распоряжения относительно налогообложения, безопасности изделия, потребительской информации, гарантий прав на работу и т.п., необходимо модернизировать ИУС с целью сбора, хранения, обработки и распределения новой необходимой информации. В одном отчете в этой связи говорится По самой природе их профессии руководящие работники не могут предвидеть, какая именно информация им может понадобиться. Изменения банковского процента, возможное слияние компаний, объявление конкурентов о выпуске нового изделия может заставить управляющего разыскивать соответствующие данные и собирать буквально по крохам необходимую ему для принятия решения информацию. Даже рутинный анализ оперативных данных может породить самые неожиданные вопросы 32. [c.422]

Влияние изменений экономической и конкурентной среды на стратегическую роль цены. Этапы маркетингового ценообразования. [c.131]

Маркетинговое ценообразование как способ выживания в условиях насыщенного и конкурентного рынка. Условия, определяющие важность ценовых решений в маркетинге. Цена как наиболее видимый и быстродействующий элемент стратегического и операционного маркетинга. Влияние изменений экономической и конкурентной среды на стратегическую роль цены. [c.142]

Причины изменений в организациях. Наиболее типичные изменения, происходящие в организациях. Влияние изменений на организационное поведение. Внутренние движущие силы организации, [c.270]

Рис. 2.13 показывает также реальный темп роста валового национального продукта и, кроме того, ежегодный реальный темп роста затрат потребителей на товары длительного пользования (автомобили, бытовые электроприборы и т. п.) и на товары краткосрочного пользования (продукты питания, топливо, одежда и т. п.). Заметим, что циклические колебания в потреблении товаров обоих видов совпадают с циклическими колебаниями роста валового национального продукта, но только колебания в потреблении товаров длительного пользования имеют тенденцию абсолютно превышать изменения в валовом национальном продукте. Изменения в потреблении товаров краткосрочного пользования примерно те же, что и изменения в валовом национальном продукте, но изменения в потреблении товаров длительного пользования обычно в несколько раз масштабнее. Из этого ясно, почему такие компании, как Дженерал Моторс и Дженерал Электрик , считаются цикличными — на сбыт машин и электроприборов оказывает сильное влияние изменение макроэкономических условий. [c.46]

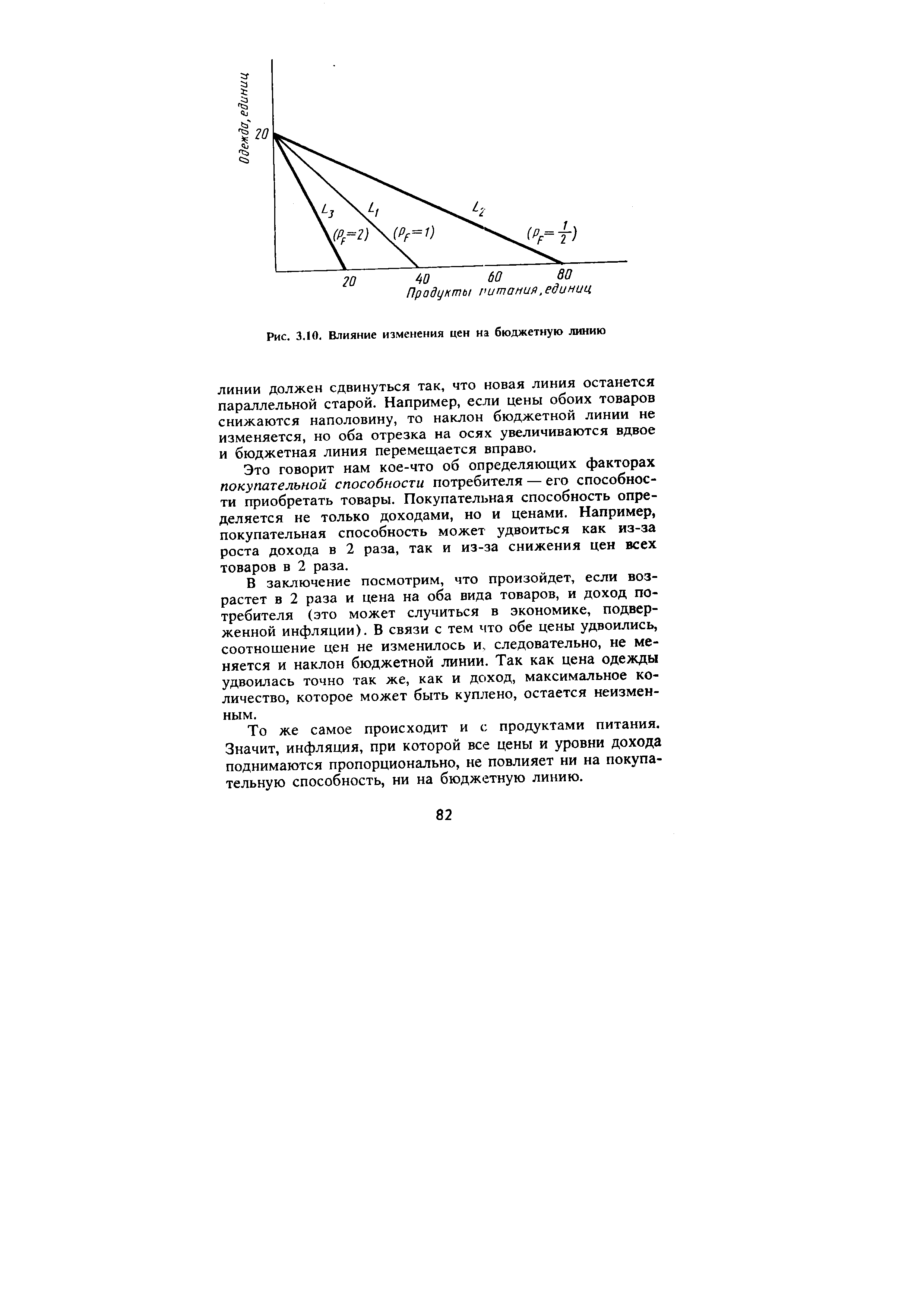

ВЛИЯНИЕ ИЗМЕНЕНИИ ДОХОДА И ЦЕН [c.80]

Изменения цен. Что произойдет с бюджетной линией, если цена одного товара меняется, а цена другого остается без изменения Мы можем использовать уравнение С = (1/Рс) — (Рр/Рс) F, чтобы описать влияние изменения цены продуктов питания на бюджетную линию. Предположим, цена продуктов питания F снижается наполовину с 1 до 0,5 долл. Тогда отрезок, отсекаемый на вертикальной оси, останется неизменным, но угловой коэффициент изменится с —Рн/Рс = 1 долл./2 долл. = —г- до [c.80]

| Рис. 3.10. Влияние изменения цен на бюджетную линию |  |

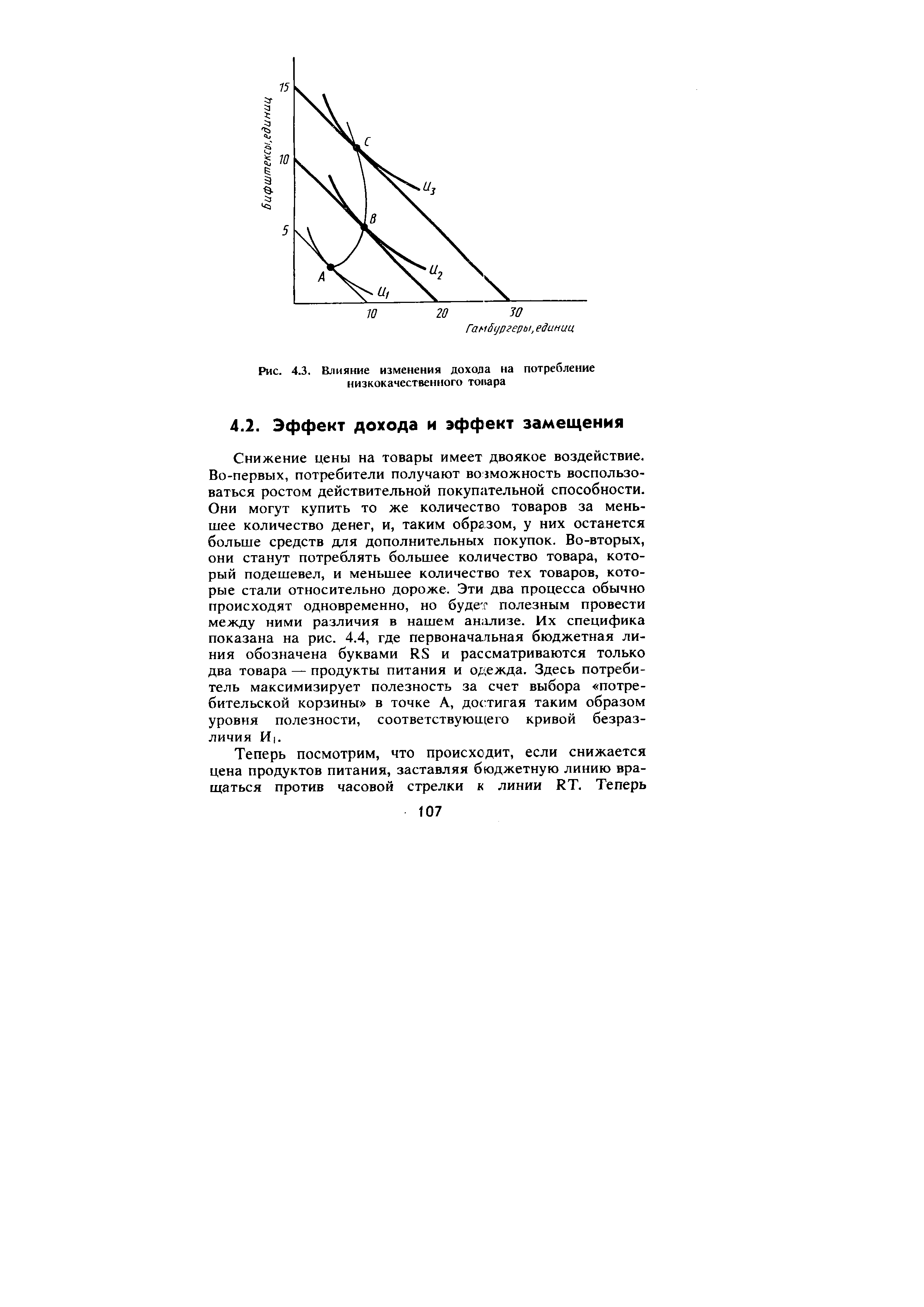

| Рис. 4.3. Влияние изменения дохода на потребление низкокачественного тонара |  |

Детальный анализ прироста (уменьшения) чистой продукции по факторам предусматривает оценку влияния изменения отдельных элементов затрат (сырья, материалов, электроэнергии и т.д.), структуры вырабатываемой продукции, цен на сырье и материалы и т.д. Для этого детально анализируют влияние каждого фактора, с одной стороны, на объем производства товарной продукции, а с другой — на материальные затраты на 1 руб. товарной продукции. [c.62]

Аналогично определяют изменение чистой продукции под влиянием изменения отдельных элементов материальных затрат [c.63]

На многих предприятиях в 1987—1988 гг. наблюдалось положительное влияние изменения амортизационных отчислений на чистую продукцию. [c.104]

Приведенные данные показывают, что при оценке по чистой продукции разброс данных уменьшается в 4—5 раз. Это позволяет сократить искажающее влияние изменения межотраслевой структуры производства на динамику роста производительности труда по промышленности в целом. [c.109]

Таким образом, казавшаяся прежде справедливой и не зависящей от колебаний цены на сырье форма выражения ставок горной ренты как процента от натурального продукта хотя и лучше, чем фиксированные платежи, но не сохраняет равных и справедливых условий для собственника недр и горнодобывающих предприятий. При такой форме выражения ставок ренты горнодобывающие предприятия объективно заинтересованы в повышении цен на сырье, что будет неблагоприятно влиять на их политику. Требуется найти такую форму выражения размера ставок, которая характеризовалась бы большей инвариантностью. В качестве самого простого механизма, нивелирующего неблагоприятное влияние изменения цен, можно предложить корректирующие коэффициенты, рассчитанные из условия компенсации изменения рентабельности, вызванной колебаниями цен (табл. 4.2.1). [c.120]

Анализ выполнения плана рентабельности. Этот анализ позволяет установить эффективность конкретного производства и степень доходности отдельных продуктов и производства в целом, изучить влияние изменения величины прибыли, себестоимости продукции, эффективности использования основных фондов и оборотных средств, объема реализации продукции, уровни платы за фонды и кредит, цеп н тарифов на уровень рентабельности производства, а также выявить резервы повышения этого показателя. При рентабельной работе предприятие не только возмещает затраты на выпуск продукции и ее реализацию, но и [c.28]

Затратив при этих условиях одинаковое количество труда па производство различных химических продуктов, можно получить разный объем продукции в натуральном и стоимостном (денежном) измерении. По одним видам продукции объем ее. выраженный в оптовых ценах, будет выше, а выполнение плана в денежном выражении не потребует существенного напряжении коллектива предприятия по сравнению, скажем, с выпуском других относительно более дешевых, но более трудоемких химических продуктов. В связи с этим очень важно при анализе плана по выпуску продукции выявить влияние изменений в структуре планового выпуска продукции. [c.39]

С переводом химических производств на непрерывные процессы выпуска продукции, повышением уровня специализации, комплексного использования сырья, комплексной механизации и автоматизации производства, внедрением прогрессивных тех нологических процессов существенно улучшается структура основных фондов за счет увеличения удельного веса активной их части. А это в свою очередь создает условия для применения современных форм организации труда, расширения зон обслуживания, улучшения использования основных фондов. С целью выявления имеющихся резервов в ходе анализа необходимо установить, как изменяется структура орудий труда с повышением уровня комплексной механизации и автоматизации основных и вспомогательных процессов производства, а также вспомогательных и обслуживающих работ. При этом следует особое внимание обратить на механизацию физического и тяжелого ручного труда на погрузочно-разгрузочных складских работах Анализ влияния изменения фондоотдачи на выпуск продукции рассмотрим на основании данных табл. 5.4. [c.107]

Влияние изменения времени фактической работы аппаратов (установки), других видов оборудования на выпуск продукции может быть определено по следующей формуле [c.113]

Аналогично определяется влияние изменения времени про стоя аппаратов (установок) по различным причинам на объем выпуска продукции. [c.113]

Влияние изменения расходных норм материалов определяется но формуле [c.318]

Влияние изменения цен. Себестоимость может изменяться, если цепы на сырье, материалы и энергию в плановом периоде не соответствуют ценам базисного периода. Влияние ценностного фактора рассчитывается по следующей формуле [c.319]

Влияние изменения численности промышленно-производст-веппого персонала определяют по формуле [c.227]

Влияние изменения отбора пеленой продукции на ее себестоимостг, (в руб.) составит [c.266]

Для того чтобы установить влияние изменения численности рабочих, против плана на объем выпуска продукции, нужно среднегодовую плановую выработку одного рабочего умножить на отклонение численности от плана. Так, например, меньшая против плана численность рабочих на 201 человек снизила возможный объем выпуска продукции на 278,1 тыс. руб. [(4424— -4625) XI383,8]. [c.85]

Изменение структуры реализованной продукции. Для определения влияния данного фактора на изменение абсолютного размера прибыли необходимо сумму прибыли, установленную по плану, пересчитанному на фактический объем реализации, сопоставить с ее величиной по плану. На рассматриваемом пред приятии за счет действия указанного фактора прибыль возросла на 33 тыс. руб. (1723—1690), однако она образоналась н результате совокупного влияния двух факторов изменения объема и ассортимента реализованной продукции. Влияние изменения объема реализации товарной продукции определено выше, оно обеспечило предприятию рост прибыли на сумму 34 тыс. руб., тогда влияние изменения ассортимента привело к тому, что прибыль уменьшилась на 1 тыс. руб. (33 — 34). [c.187]

Па уровень рентабельности товарного выпуска оказывают влияние изменение номенклатуры выпущенной продукции и ее. ссортим(чпа против плана, перевыполнение (недовыполнение) плана по производству продукции и снижение (повышение) себестоимости фактически произведенной товарной продукции. [c.195]