Риск никогда не может быть сведен к нулю, поэтому задача аудитора состоит хотя бы в сокращении вероятности возникновения ошибки по причине небрежности. Оптимальным методом снижения его уровня является использование системного подхода, который подразумевает стандартизацию всех существенных моментов контроля, рассмотрения, тестирования, учета и представления информации. На Западе существует специальный операционный стандарт, описывающий рекомендуемую структуру проведения проверки, которая имеет своей целью формирование верного и объективного мнения. Кроме того, каждая фирма выпускает свое руководство по проведению аудита. Например, некоторые фирмы предлагают проводить проверку "сверху вниз" аудиторские доказательства формируются на основе данных финансовой отчетности и результатов предыдущих аудиторских проверок. Положительный момент данной рекомендации состоит в том, что аудит начинается с изучения состояния системы учета и внутреннего контроля и только затем определяется размер [c.50]

Основными видами функциональных смет являются производственная, маркетинговая, административная, смета исследований продукции, капиталовложений, кассовая. Смета имеет двойное назначение. Во-первых, это план действий, который выражается в денежных или количественных показателях и направлен на уменьшение используемых ресурсов. Во-вторых, это инструмент, необходимый для руководства и контроля над специализированными видами деятельности, выработки операционных стандартов для анализа и оценки практического исполнения, определения приоритетов, определения ответственности за действия, обнаружения отклонений от общепринятых стандартов для принятия быстрых мер по их устранению. [c.601]

Стандарт управления проектами Концепция, Методика, Операционный стандарт [c.10]

Все процедуры управления портфелем проектов так же, как и процедуры управления отдельными проектами, должны осуществляться в соответствии с формализованной процедурой, входящей в состав операционного стандарта управления проектами предприятия. Ниже приведены две основные процедуры этого раздела стандарта. [c.57]

Шаг 3. Технический проектный офис выполняет формальный контроль Предложения на соответствие его операционному стандарту предприятия. [c.58]

В контексте стратегического менеджмента проектов отчетность должна содержать все показатели выполнения проектов, используемые для оценки их приоритетов. На основании анализа этих показателей могут быть изменены существенные параметры проектов, что, в свою очередь, может повлиять на их ранги. Все подобные решения, включая пересмотр рангов проектов и изменение состава портфелей проектов, должны приниматься в соответствии с формализованной процедурой управления отклонениями, входящей в состав операционного стандарта управления проектами предприятия. [c.60]

Деятельность организационных структур программ и проектов и отдельных должностных лиц, участвующих в них, должна быть регламентирована приказами, положениями, инструкциями и другими организационно-распорядительными документами, типовые варианты которых следует включить в операционный стандарт управления проектами и программами предприятия. [c.76]

Для транспортного предприятия ТЭК приоритетными являются вопросы управления портфелями проектов. Их решение возможно только с использованием механизмов стратегического управления предприятием, позволяющих принимать обоснованные решения по формированию портфелей инвестиционных проектов. Соответственно, операционный стандарт управления проектами транспортного предприятия ТЭК кроме традиционных разделов, связанных с управлением отдельными проектами, должен содержать регламенты формирования и мониторинга портфеля проектов, а также описание критериев оценок проектов. [c.78]

Структура операционного стандарта..............................................................171 [c.152]

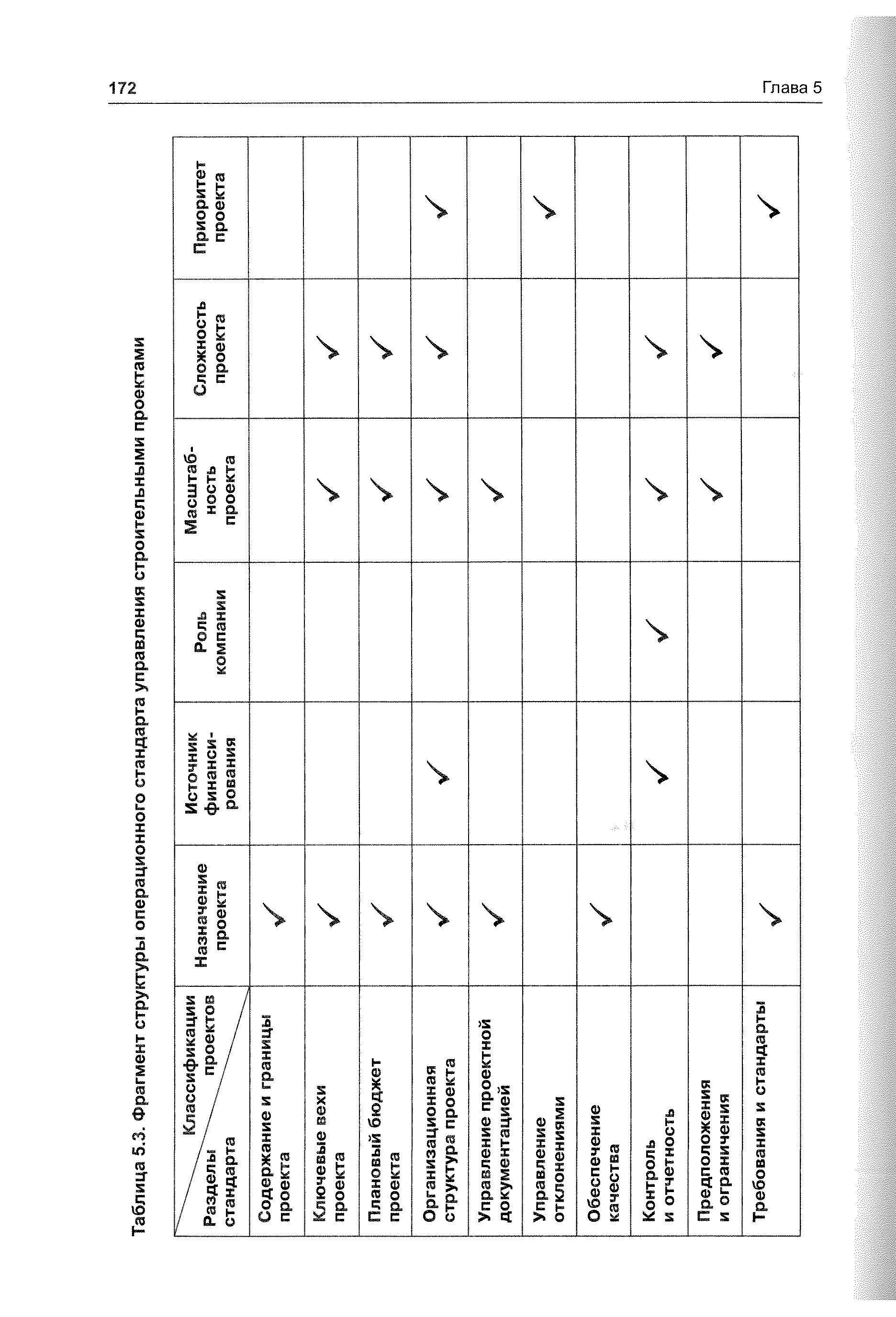

Структура операционного стандарта [c.171]

В таблице 5.3 приведен фрагмент структуры операционного стандарта управления проектами строительной компании, опирающегося на классификаторы, рассмотренные в разделе 5.3. [c.171]

| Таблица 5.3. Фрагмент структуры операционного стандарта управления строительными проектами |  |

| Табл. 5.3. Фрагмент структуры операционного стандарта |  |

Дадим краткую характеристику отдельным видам контроля качества. Входному контролю подвергаются поступающие на строительство строительные материалы, детали и конструкции. Они должны соответствовать государственным стандартам, техническим условиям, рабочим чертежам и паспортам. Входной контроль осуществляется на базах комплектации и в строительных организациях. Операционный контроль качества осуществляется на основании специальных указаний, позволяющих непосредственно на строительной площадке подвергнуть контролю завершенные производственные операции или строительные процессы. Операционный контроль позволяет своевременно выявить дефекты и принять меры к их устранению. За операционным контролем следует приемочный выходной контроль с оценкой качества строительно-монтажных работ, выполненных бригадой. Операционный контроль качества является наиболее действенным, потому что включает в себя самоконтроль исполнителей и способствует повышению ответственности рабочих, звеньев и бригад за качество выполняемых работ. Кроме того, он обеспечивает выявление и своевременное устранение дефектов и причин их возникновения. Приемочный контроль выполняется при приемке готовой строительной продукции. Приемка законченных строительством объектов в эксплуатацию, как правило, осуществляется в две стадии предварительная, которая проводится рабочей комиссией, и окончательная, выполняемая государственной приемочной комиссией. Промежуточный контроль осуществляется при приемке законченных отдельных видов работ, например, таких, как рытье траншеи, устройство фундаментов, гидроизоляции, уложенной в бетон арматуры, закладных деталей и др. Эти конструкции и виды работ должны проверяться и приниматься до того, как будут скрыты последующими работам-и. На скрытые работы составляется акт. Перечень конструкций, подлежащих промежуточной проверке, устанавливается проектом и технологическими картами на производство работ. [c.309]

Принципиальная схема иерархии факторов не дает ответа на вопрос, какие именно из них в данном конкретном процессе ухудшают качество продукции. Эти данные можно получить анализом фактических причин и видов брака, т.е. несоблюдения стандартов, технических условий, технологических правил и т.д. При изучении относительной значимости фактора по результатам операционного и выходного контроля первичная информация собирается в виде контрольных листков, на которые заносят сведения, характеризующие виды дефектов, их причины и место возникновения (операции). [c.101]

С точки зрения рыночной экономики здание, которое не соответствует современным стандартам, может не собрать рентного дохода, достаточного для операционных расходов. В этом случае обоснованное решение — снос, даже если в здании все функционирует нормально. [c.275]

Сторонники метода учета переменных затрат считают, что компания имеет постоянные операционные затраты вне зависимости от того, работает она или нет. Например, расходы на аренду оборудования, заработная плата руководителя цеха, налоги на имущество и многие другие расходы будут иметь место, даже если в этом цехе ничего не производится в этом периоде. Эти затраты не имеют прямой зависимости с объемом производства и не должны учитываться при расчете себестоимости единицы продукции. Постоянные производственные затраты имеют более тесную связь с временным периодом, а не с объемом производства. Противники метода учета переменных затрат утверждают, что без постоянных производственных расходов производство остановится, поэтому эти затраты являются составной частью себестоимости продукции. При оценке метода учета переменных затрат необходимо учитывать, что он очень полезен для целей принятия внутренних управленческих решений, но международные стандарты бухгалтерского учета не рекомендуют использовать метод учета переменных [c.31]

Некоторые нематериальные активы могут содержаться в или на физической субстанции, например, такой как компакт-диск (в случае программного обеспечения), правовая документация (в случае лицензии или патента) или пленка. При определении того, должен ли актив, сочетающий нематериальные и материальные элементы учитываться согласно МСФО 16 Основные средства , или как нематериальный актив, согласно настоящего Стандарта, необходимо вынести суждение о том, какой элемент более важен. Например, программное обеспечение для станка с программным управлением, который не может работать без этого конкретного программного обеспечения, является составной частью этого станка и должно учитываться как основные средства. То же относится и к операционной системе компьютера. Там, где [c.190]

Требования к раскрытию информации о запасах компании установлены в параграфе 34 МСФО 2 Запасы . Финансовая отчетность должна раскрывать учетную политику, принятую для оценки запасов (в том числе использованный метод расчета их себестоимости) балансовую стоимость запасов (общую по группам запасов запасов, учтенных по чистой стоимости реализации запасов, заложенных в качестве обеспечения обязательств) себестоимость запасов, списанных на расходы в течение периода (либо операционные затраты, применительно к доходам, признаваемые в качестве расхода в данном периоде, классифицированные по их характеру) и пр. Стандарт требует дополни- [c.283]

В системе МСФО имеет место стандарт МСФО 18 Выручка , получивший такое название в официальном переводе на русский язык. МСФО 18 применяется при учете выручки, полученной от продажи товаров, предоставления услуг, использования другими предприятиями активов данной компании, приносящих проценты, дивиденды и лицензионные платежи. Таким образом, определяются вопросы учета доходов только от основной, систематической деятельности. Предметом же рассмотрения в российском варианте — ПБУ 9/99 [12] — являются не только так называемые доходы от обычных видов деятельности (выручка от продаж), но и нерегулярные доходы — операционные, внереализационные и чрезвычайные. Таким образом, предмет стандарта ПБУ 9/99 [12] несколько шире, чем предмет МСФО 18. [c.375]

Международные стандарты предписывают капитализировать такие последующие расходы только в том случае, если они улучшают состояние основного средства и результаты его функционирования превышают первоначальные оценки. В качестве примера приводятся модификация основного средства с увеличением срока полезного использования и мощности и изменения, приводящие к улучшению качества продукции или существенному снижению операционных затрат. Расходы на ремонт и поддержание в рабочем состоянии отражаются как расходы периода (стандарт № 16, пункты 25, 26). [c.162]

В данном направлении Министерством финансов РФ проделана определенная работа. По состоянию на 1 января 2002 г. разработано пятнадцать положений (стандартов) по бухгалтерскому учету. Начиная с годового отчета за 1995 г. важнейшие показатели оценки финансово-хозяйственной деятельности организации — продажа продукции (работ, услуг), себестоимость, финансовые результаты могли формироваться исходя из принципа начисления. С 01.01.2002 г. этот метод становится определяющим. С вводом в действие нового Плана счетов бухгалтерского учета осуществлена адаптация к международной практике в сложившейся методологии учета формирования финансовых результатов от продаж продукции, выполненных работ и оказанных услуг, а также от других операций, формирующих операционные и внереализационные доходы и расходы. Однако комплексно данный принцип начисления не реализован. Как уже отмечалось, организации малого бизнеса при выборе учетной политики формирования выручки от продаж для целей бухгалтерского учета вправе отходить от общепринятого принципа по отгрузке , являющегося в настоящее время обязательным для остальных организаций. [c.448]

Структура операционного стандарта определяется двумя основными факторами отраслевые и корпоративные нормы управления проектами определяют перечень разделов стандарта (в работе [3] мы их называли микрошаблонами), а принятые классификации проектов — содержание этих разделов. Именно эти микрошаблоны и должны использоваться при формировании формализованной среды каждого конкретного проекта, которая включает набор процедур и документов, применяемых именно в этом проекте. [c.171]

Как указывалось ранее, описание технологического процесса производится на технологических картах, маршрутных или операционных, формы которых приведены в соответствующих стандартах ЕСТД. [c.70]

Предусмотрено два вида технологических карт маршрутные и операционные. Существуют также промежуточные разновидности, необходимость в которых определилась разработкой более или менее подробного содержания технологического процесса. Так как в подробности описания резкой границы провести нельзя, а стандартами предусмотрены вполне определенные формы карт, то перед технологом встает задача выбора формы карты для каждого конкретного случая. На первый взгляд можно сказать, что операционная карта для производства является более желательна по сравнению с маршрутной, так как содержит больше информации. Но, во-первых, из-за громоздкости не во всех случаях ею удобно пользоваться и, во-вторых, ее разработка требует гораздо больших затрат времени по сравнению с маршрутной картой для одного и того же объекта. Количество информации в карте должно быть минимальным, но достаточным, лишняя информация поглощает время технолога и только загромождает документ. Маршрутные карты, согласно ГОСТ 3.1102—74 ЕСТД, являются обязательным документом. Однако в дополнение к этим картам технологам часто приходится решать вопрос о целесообразности разработки операционных карт. Объясняется это, в первую очередь, необходимостью оп- [c.70]

Впоследствии Майкрософт стал буквально незаменим в отрасли компьютеров. Компания поставляла математическое обеспечение, которое профессиональные программисты используют на компьютерах производства Аи Би Эм и Эппл . Под руководством Гейтса Майкрософт установил стандарты для программ, которые управляют сетями персональных компьютеров и периферийных устройств. В данный момент разрабатывается операционная система для второго поколения персональных компьютеров Аи Би Эм . [c.485]

Используется маршрутно-операционная технология, разрабатываемая на основе стандартов предприятия типовых процессов. Она создается в соответствии с Единой системой технологической подготовки производства (ЕСТПП). Главным объектом при разработке типовьгх технологических процессов служит деталь. Наиболее важным и постоянным конструктивным признаком при её описании является геометрическая форма. Для сгруппированных по однообразию форм деталей создается общий типовой технологический процесс. Он базируется на едином плане обработке по основным операциям, однотипном оборудовании и оснастке. Применение однотипных технологических процессов сокращает сроки подготовки производства, трудоемкость разработки документации и самого процесса обработки деталей, издержки, связанные с изготовлением оснастки, наладкой оборудования. [c.142]

Цена. На новый товар обычно можно назначать повышенную цену. Но фирма, стремящаяся завоевать рынок, не может позволить себе чересчур высокие цены. Чтобы добиться широкого распространения продукта — сделать его рыночным стандартом — важно держать цену на невысоком уровне. Именно так поступила Mi rosoft с операционной системой MS DOS. Nets ape вообще бесплатно распространяет свой браузер через Интернет. Конечно, если вы — разработчик программных продуктов, и себестоимость выпуска каждой отдельной копии ничтожно мала, то так поступать легко. Дело обстоит намного сложнее, если вы производите компьютерное аппаратное обеспечение, и структура ваших затрат не позволяет снижать цены... [c.333]

В современных условиях сложились определенные системы международного обмена информацией между банками. В их числе общие сети платежной документации, канал для операций с кредитными платежными средствами (EPS-NET) и др. Применяются международные автоматизированные системы межбанковских расчетов по торговле ценными бумагами — СЕДЕЛ, по валютным операциям и информационным услугам — Рейтер монитор сервис . С осени 1986 г. группа европейских банков использовала коммуникационную сеть для взаимных расчетов в ЭКЮ, замененных с 1999 г. на евро. Эта система управляется банковской ассоциацией E U Bankers Asso iation (ЭКЮБА), обеспечивая эксплуатацию своей компьютерной системы и своевременное освоение банковских стандартов. Кроме того, система хорошо развита в рамках СВИФТ и выполняет необходимые расчеты, обеспечивая ведение баланса и учет позиции каждого участвующего в операциях банка. По окончании операционного дня отчет по взаимным расчетам направляется в Банк международных расчетов в Базеле (Швейцария), а каждому банку-участнику передается информация по его счетам о взаимных расчетах. [c.417]

Качественное обслуживание с использованием системы стандартов означает сохранность, приватность, точность, контролируемость и стабильность. Это определяет интегральную надежность системы, показатели которой определяются соответствующими характеристиками программного обеспечения и терминалов, помещений и квалификации персонала, вступающего в контакт с коммуникационной сетью. Генеральная инспекция группы специалистов, проверяющих деятельность СВИФТ, гарантирует ее надежность. Группа подотчетна непосредственно Совету директоров SWIFT. Для помещений SWIFT установлен режим ограниченного и контролируемого доступа. В операционных центрах сотрудники работают и перемещаются в зонах, ограниченных их обязанностями. [c.421]

В табл. 8.7 виден эффект влияния стандарт-абзорпшен-костинга на операционную прибыль при пропорциональном распределении отклонений и без него. Этот же эффект мы проследим теперь при нормальном и фактическом калькулировании. [c.199]

Аналитическая группа, возглавляемая Королевским советником, получила полномочия возбуждать судебные дела в соответствии с законодательством о компаниях. Группа изучает финансовые отчеты с целью определить, соответствуют ли они требованиям учетных стандартов если не соответствуют, группа пытается убедить компании внести необходимые изменения или в случае неудачи возбуждает гражданское дело, чтобы добиться соблюдения норм. Основная задача аналитической группы состоит в том, чтобы информация верно отражалась в финансовой отчетности. В 1992 г. ASB выдвинул предложение, чтобы крупные компании включали в свои годовые отчеты операционный и финансовый обзор (operating and finan ial review), в котором взвешенно и объективно объясняли бы и обсуждали основные факторы, оказывающие влияние на финансовую отчетность [59, с.6]. [c.224]

В дополнение к вышеназванным документам, регулирующим учет и являющимся, как правило, обязательными, существуют рекомендации отдельных профессиональных бухгалтерских организаций (таких, как Институт дипломированных бухгалтеров Англии и Уэльса и др.). Они не являются обязательными и представляют собой рекомендации по отдельным профессиональным вопросам для членов таких организаций. Например, АССА выпускает/руководства по техническим (методическим) вопросам представления финансовой отчетности, раскрытия информации о распределении прибыли в контексте Акта о компаниях и т. п. Совет по учетным стандартам (ASB) выпустил документ под названием Операционный и финансовый обзор (Operating and Finan ial Review) и т. д. [c.30]

Особое внимание в стандарте уделено рассмотрению прекращенных операций. Под прекращенными операциями подразумеваются результаты продажи или прекращения отдельного важного вида деятельности (line of business) компании, который (его активы, чистые прибыли и убытки, специфика деятельности) может быть выделен физически, операционно и для целей финансовой отчетности (например, продажа сегмента). Результат от прекращенных операций, как правило, включается в состав прибылей и убытков от обычной деятельности предприятия, однако в определенных обстоятельствах может трактоваться как экстраординарный (например, экспроприация филиала правительством другого государства). Если на дату составления отчетности известно о будущем прекращении операций, в отчетности должна быть раскрыта информация о таком прекращении, которая может быть оценена с достаточной степенью надежности. [c.246]

Международные стандарты (стандарт № 7) определяют цель составления отчета о движении денежных средств и необходимость его включения в отчетность компаний дают определения денежных средств, их эквивалентов (краткосрочные высоколиквидные инвестиции, легко конвертируемые в известные суммы денежных средств, риск изменения стоимости которых невелик), потоков денежных средств, операционной, инвестиционной и финансовой де-ятельностей. Под операционной деятельностью понимается основная деятельность компании для получения доходов и другая деятельность, не являющаяся инвестиционной или финансовой. Инвестиционная деятельность — это приобретение и выбытие долгосрочных активов и других инвестиций, не относящихся к эквивалентам денежных средств. Финансовая деятельность определяется как деятельность, результатом которой является изменение величины и состава собственного капитала компании и ее заемных средств. Разрешается использование как прямого, так и косвенного метода для расчета денежных средств от операционной деятельности. При составлении разделов инвестиционной и финансовой деятельнос-тей требуется отдельное представление основных притоков и оттоков денежных средств. Такие потоки могут быть взаимозачтены лишь в редких случаях, например для операций с быстрой оборачиваемостью, суммы по которым велики, а срок погашения короток (покупка и продажа инвестиций, краткосрочные займы на срок менее трех месяцев). Денежные потоки от операций в иностранной [c.283]