Ключевой целью разработки финансовой политики предприятия является создание рациональной системы управления финансовыми ресурсами, направленной на обеспечение стратегических и тактических задач его деятельности. Указанные задачи индивидуальны для каждого субъекта хозяйствования (например, достижение оптимальной финансовой устойчивости и платежеспособности, рентабельности активов и собственного капитала и др.). Эти аспекты деятельности поддаются управлению с помощью финансового налогового и управленческого учета и анализа. [c.27]

В современных условиях для многих предприятий характерна оперативная форма управления финансами, т. е. управленческие решения представляют собой реакции на текущие проблемы. Такая форма управления финансами вызывает противоречия между интересами предприятия и его партнеров. Поэтому актуальна проблема перехода к управлению денежными ресурсами на основе анализа финансового состояния, постановки стратегических целей деятельности предприятия, адекватных рыночным условиям, и поиска путей их достижения в рамках принятой финансовой политики. Финансовая политика представляет собой целенаправленное использование финансов для достижения долгосрочных и краткосрочных задач, определенных учредительными документами (уставом) предприятия. Например, усиление позиций на рынке товаров (услуг), достижение приемлемого объема продаж, прибыли, доходности (рентабельности) активов и собственного капитала, сохранение платежеспособности и ликвидности баланса. В условиях нестабильной экономической среды, высокой инфляции (12-14 % в год), непредсказуемой налоговой и денежно-кредитной политики государства многие предприятия вынуждены заботиться о своем выживании. Это выражается в решении текущих финансовых проблем как реакции на неопределенные макроэкономические установки государственных власт- [c.27]

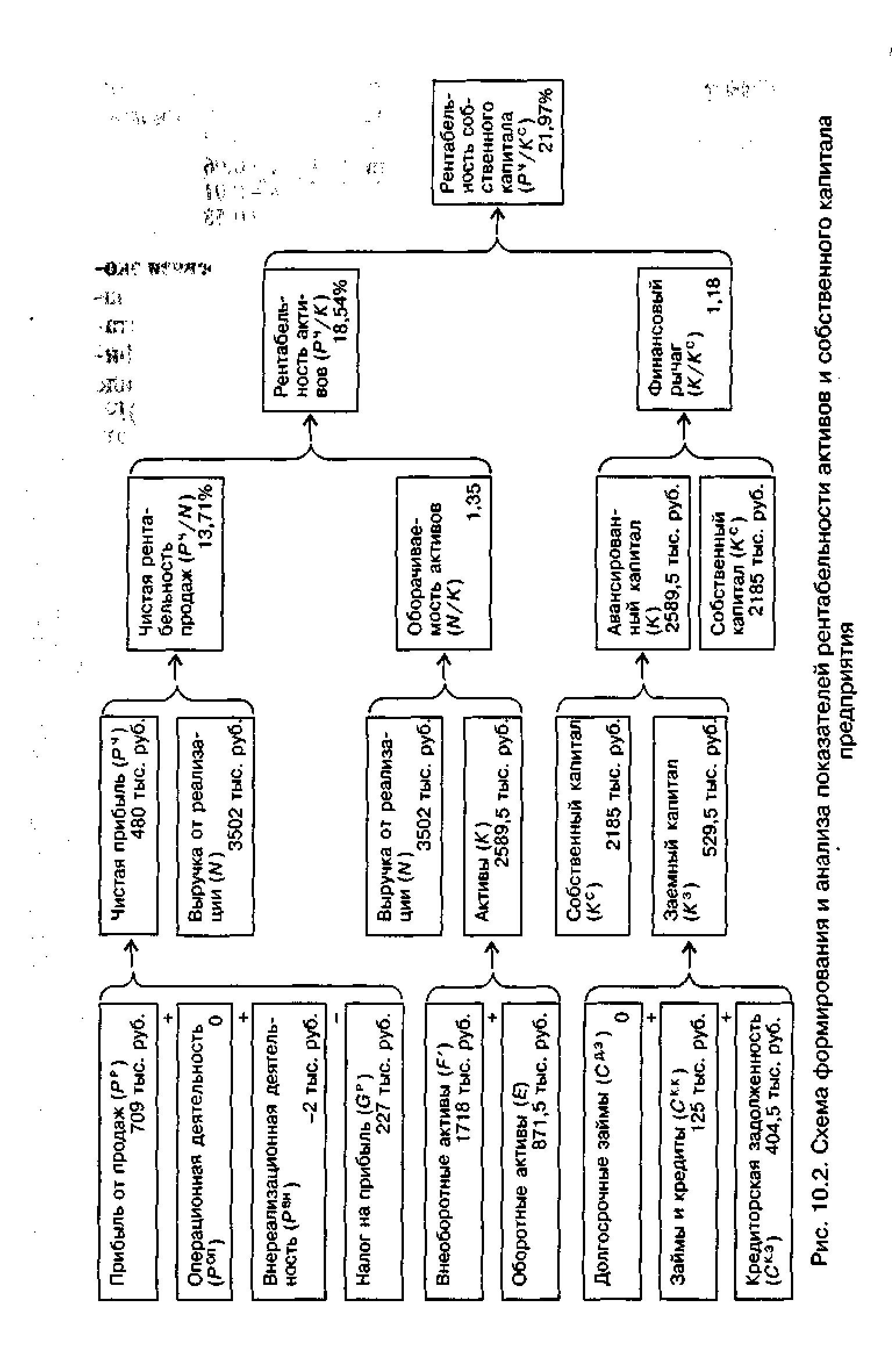

В предыдущих главах рассмотрены все необходимые показатели для анализа рентабельности активов — основного показателя эффективности хозяйстве иной деятельности финансовые результаты (прибыль) и факторы, их формирующие авансированный капитал — активы (внеоборотные и оборотные). В данной главе будут проанализированы показатели рентабельности активов и собственного капитала, даны методы многофакторного анализа этих показателей. [c.279]

| Рис. 10.2. Схема формирования и анализа показателей рентабельности активов и собственного капитала |  |

Этап I. Анапа финансовых показателей за отчетный период. К таким показателям относятся выручка от продаж себестоимость реализованной продукции объем капиталовложений валовая и чистая прибыль рентабельность продукции, активов и собственного капитала коэффициенты финансовой устойчивости. Методика финансового анализа достаточно подробно изложена в специальной литературе . Можно рекомендовать составление динамических рядов указанных показателей за ряд периодов (месяцев, кварталов) для использования их в финансовом планировании. [c.338]

При росте текущих активов и снижении краткосрочных пассивов без изменения размеров прибыли или выручки от реализации проблемы клиента могут быть связаны с фактической иммобилизацией текущих средств и их недостатком. При снижении обоих разнонаправленных факторов, проблемы клиента будут заключаться, видимо, в неправильно выбранной маркетинговой стратегии либо плохом менеджменте конкретного бизнеса. Рост оборотных активов и рост краткосрочных пассивов могут свидетельствовать о благополучном развитии бизнеса (здесь требуется дополнительный анализ рентабельности бизнеса) или о том, что клиент выполняет специфические функции транзитного счета, если рентабельность выручки и собственного капитала сравнительно низкая. [c.152]

Оценка динамичности и рентабельности (выполняется компонентный анализ отчета о прибылях и убытках с целью выявления основных компонентов общего дохода коммерческой организации и факторов изменения прибыли даются в динамике показатели, характеризующие удельный вес себестоимости в общей выручке, средний относительный уровень налогов и других обязательных отчислений от прибыли приводятся сравнительные темпы роста экономического потенциала коммерческой организации, объема реализации и прибыли даются в динамике показатели рентабельности продукции, активов и доходности авансированного и собственного капитала). [c.206]

Анализ уровня рентабельности собственного капитала, рентабельности активов и темпов роста бизнеса. Высокие темпы роста бизнеса в течение длительного периода времени не могут сопровождаться низ- ким или отрицательным уровнем рентабельности, в этом случае вероятно искусственное занижение прибыли. Высокие показатели темпов роста основных показателей (баланс, выручка, численность работающих) при низких показателях рентабельности, рассчитываемой по чистой прибыли, а также низких показателях финансовой устойчивости свидетельствуют, во-первых, о том, что стимул развития бизнеса, а это, как правило, прибыль, скрывается. А во-вторых, само развитие финансируется внешними источниками, вероятно поступающими от взаимозависимых лиц и представляющими собой легализацию неучтенных поступлений от основной деятельности. [c.131]

Следовательно, для достижения финансовой устойчивости необходим вполне конкретный размер собственного капитала, допустимое соотношение собственного и заемного капитала, финансовых и нефинансовых активов. В этом случае соблюдается и условие рентабельности предприятия, и его финансовой устойчивости. В свою очередь, структура собственного капитала становится благоприятной для экономического роста, а собственные резервы в денежной форме достаточны для погашения долгов и обязательств. При этом даются конкретные способы установления величины составных частей собственного капитала в денежной и неденежной форме — точные значения для развернутого анализа и области изменения для экспресс-анализа. [c.8]

В настоящем параграфе мы провели достаточно полный анализ всего лишь одного, хотя и достаточно важного показателя оценки эффективности деятельности организации — рентабельности активов. Данный показатель характеризует прибыль, получаемую организацией на 1 руб. стоимости активов или чистых активов организации, т.е. эффективность использования всего имущества, принадлежащего данной организации, или реального собственного капитала (чистых активов). [c.139]

Результаты проведенного факторного анализа показывают, что на прирост рентабельности активов наибольшее воздействие оказали такие факторы, как увеличение оборачиваемости оборотных активов (+5,98%), увеличение дебиторской задолженности в чистых оборотных активах (+2,9%) и прирост доли чистых активов в общей стоимости активов организации (+0,15%), ибо достаточный объем собственного оборотного капитала не требует отвлечения средств на приобретение оборотных активов в долг за счет заемных средств, цена которых имеет тенденцию к увеличению, что приводит к росту расходов и в конечном итоге к снижению рентабельности активов. На снижение рентабельности активов в приведенном примере оказали влияние превышение более чем в два раза кредиторской задолженности над дебиторской задолженностью (-1,5%) снижение доли чистых оборотных активов в чистых активах организации (-1,35%) и др. [c.143]

Оценивая результаты анализа, необходимо отметить сложившийся достаточно высокий уровень роста одних показателей финансовой устойчивости и замедление роста других, например, рентабельности собственного капитала (-6,6%), рентабельности продаж (-69,7%), рентабельности активов (-7,8%), а также снижение некоторых показателей ликвидности активов организации. В частности, данные экономического анализа показали значительное сокращение валюты баланса, что в условиях высокой инфляции говорит об отрицательной динамике в деятельности организации. [c.343]

Анализ рентабельности. Показатели этой группы предназначены для оценки общей эффективности вложения средств в данное предприятие. В отличие от показателей второй группы здесь абстрагируются от конкретных видов активов, а анализируют рентабельность капитала в целом. Основными показателями поэтому являются рентабельность авансированного капитала и рентабельность собственного капитала. [c.67]

В основе методов имитационного моделирования и прогнозирования лежат модели различного типа, однако наибольшую распространенность на практике получил анализ с помощью моделей, описывающих функциональные, или жестко детерминированные, связи, когда каждому значению факторного признака соответствует вполне определенное неслучайное значение результативного признака. В качестве примера можно привести зависимости, реализованные в рамках известной модели факторного анализа фирмы Дюпон (суть модели будет описана ниже). Используя эту модель и подставляя в нее прогнозные значения различных факторов, например выручки от реализации, оборачиваемости активов, степени финансовой зависимости и другие, можно рассчитать прогнозное значение одного из основных показателей эффективности — коэффициента рентабельности собственного капитала. [c.135]

В теории финансового анализа содержится оценка оборачиваемости и рентабельности активов по отдельным их составляющим оборачиваемость и рентабельность материальных оборотных средств, средств в расчетах, собственных и заемных источников средств. Однако, на наш взгляд, сами по себе эти показатели мало информативны. Исходя из арифметических расчетов, в результате уменьшения знаменателей при расчете этих показателей по сравнению со знаменателем показателя рентабельности или оборачиваемости всех активов мы имеем более высокую рентабельность и оборачиваемость отдельных элементов капитала. [c.157]

Исходная информация для анализа формируется на основе ряда бухгалтерских и финансовых документов. В результате расчетов программа создает отчет о прибылях и убытках, проводит вычисление коэффициентов общей ликвидности (коэффициент общей ликвидности выражает способность предприятия выполнять краткосрочные обязательства за счет всех текущих активов), абсолютной ликвидности (коэффициент абсолютной ликвидности указывает на возможности предприятия выполнять краткосрочные обязательства за счет свободных денежных средств) и промежуточной ликвидности (коэффициент промежуточной ликвидности отражает способность предприятия выполнять краткосрочные обязательства за счет денежных средств, краткосрочных финансовых вложений, дебиторской задолженности и готовой продукции на складе). Помимо коэффициента общей платежеспособности, определяющего долю собственного капитала в имуществе фирмы, оценивается финансовая устойчивость или зависимость предприятия от внешних источников финансирования, для чего используется специальная серия коэффициентов, связанная с вероятностью банкротства (Z-счет Альтмана — комплексная величина, включающая в себя группу показателей, в частности, структуру активов и пассивов, рентабельность, оборачиваемость активов). Всех перечисленных показателей директору предприятия (но не финансовому менеджеру) вполне достаточно если значение коэффициента снизилось с 3,0 (что означает низкую вероятность банкротства) до 1,8 (очень высокая вероятность), значит пришла пора заниматься кадровой политикой и увольнять финансового менеджера если значение коэффициента растет, то избрано правильное направление деятельности предприятия. [c.304]

При анализе большинства коэффициентов следует включать резервы по ЛИФО. Если учет запасов ведется по методу ФИФО, следует плюсовать резервы по ЛИФО при вычислении таких коэффициентов, как текущие активы на акцию рентабельность собственного капитала, инвестированного капитала и оборот запасов готовой продукции. Но легко убедиться, что когда нужно прогнозировать прибыльность продаж или влияние перемешивания слоев на чистую прибыль, то лучше, если учет резервов ведется по методу ЛИФО. [c.323]

Средний капитал или капитал на начало года. Обычная ошибка заключается в том, что берется величина капитала на конец периода. Например, можно неверно вычислять доходность относительно собственного капитала, разделив прибыль за год на балансовую стоимость активов на конец года. Проблема в том, что капитал, названный балансовой стоимостью активов, не работал ни в начале, ни в течение года. Это просто величина, накопленная или оставшаяся на конец года. Приемлемы следующие подходы 1) прибыль, деленная на среднегодовую сумму капитала, или 2) прибыль, деленная на величину капитала на начало года. Для анализа приемлем любой из этих показателей, но подход следует строго обозначить и твердо его придерживаться. У первого подхода есть преимущества, если в течение года имели место вливания или умножение капитала. Проблема с показателем на конец года существует для всех вычисляемых показателей (доходность активов, рентабельность совокупного капитала, долгосрочного капитала и пр.). [c.376]

В рамках финансового анализа отмечается и оценка оборачиваемости и рентабельности капитала по отдельным его составляющим оборачиваемость и рентабельность материальных оборотных средств, средств в расчетах, собственных и заемных источников средств. При анализе рентабельности капитала, безусловно, надо принимать во внимание роль отдельных его элементов — как в активах, так и в источниках средств. [c.60]

В процессе углубленного анализа в дополнение к приведенной системе показателей могут быть использованы и другие параметры, характеризующие финансовое состояние предприятия (структура и динамика внеоборотных и оборотных активов, собственного и заемного капитала, их рентабельность и оборачиваемость, кредитоспособность заемщика, инвестиционная привлекательность акционерного общества — эмитента ценных бумаг и др.). [c.55]

Такую оценку осуществляют по данным бухгалтерской отчетности за предшествующий период с помощью стандартных финансовых коэффициентов — ликвидности, платежеспособности, оборачиваемости активов и рентабельности активов, собственного капитала и объема продаж. Методика такого анализа изложена в специальной финансовой литературе.1 По результатам анализа финансово-экономического [c.72]

В процессе анализа финансового состояния фирмы могут исчисляться и другие показатели рентабельности, имеющие частное значение. Например, рентабельность всего капитала предприятия, рентабельность внеоборотных активов, рентабельность собственного капитала, рентабельность перманентного капитала, рентабельность инвестиций и др. [c.82]

Сравнительный анализ рентабельности собственного капитала и активов организации с аналогичными показателями ее основных контрагентов поставщиков, потребителей, арендаторов и арендодателей, комиссионеров, сторонних организаций, оказывающих услуги, кредиторов, заимодавцев и других. Существенно заниженная рентабельность организации относительно рентабельности контрагентов — признак недобросовестных действий, а именно перемещения прибыли организации к ее контрагентам посредством трансфертного ценообразования. [c.129]

Анализ показателей рентабельности позволил выявить следующие негативные тенденции, сформировавшиеся на протяжении анализируемого периода в организации. Во-первых, это снижение рентабельности основной деятельности, проявляющееся, в частности, в снижении показателей маржи. Во-вторых, это еще более значительное снижение показателей рентабельности активов, в том числе таких важнейших их видов, как основные средства и оборотные активы. При этом необходимо отметить, что рентабельность суммарных активов опустилась ниже показателя среднерыночного процента, хотя и осталась выше уровня фактического, достаточно низкого процента по заимствованиям организации. В-третьих, это снижение уровня рентабельности капитала, хотя при этом надо отметить, что рентабельность собственного капитала осталась все же выше предельного уровня доходности. [c.347]

Фундаментальный анализ базируется на представлении, что поведение курса ценных бумаг является следствием и отражением состояния дел в корпорациях-эмитентах. Поэтому при фундаментальном анализе главное внимание уделяют анализу финансовой отчетности, публикуемой открытыми акционерными обществами, и сравнению результатов за несколько лет. Прежде всего рассматривают такие показатели, как объем продаж, общая выручка, балансовая и чистая прибыль, состав активов. Затем рассчитывают ключевые соотношения и коэффициенты норму прибыли на акционерный капитал, коэффициенты ликвидности, рентабельности, оборачиваемости, соотношение собственных и заемных средств, коэффициент покрытия процентов по облигациям и дивидендов по акциям чистой прибылью корпорации. [c.113]

Общая схема формирования и анализа основных групп показателей в системе КЭА приведена на рис. 2. Первый блок здесь отражает показатели организационно-технического уровня производства, включая природные и социальные условия, а также внешнеэкономические связи предприятия. От всех этих условий зависит степень использования производственных ресурсов, т.е. средств труда (блок 2), предметов труда (блок 3) и собственно труда (блок 4). Последние предопределяют объемы производства и качество (блок 5), а также себестоимость продукции (блок 6). Объемы и затраты на производство продукции в свою очередь влияют на прибыль предприятия и рентабельность производства (блок 7). Эффективность использования производственных ресурсов отражается на величине и структуре авансированных для хозяйственной деятельности основных и оборотных средств (блок 8). С другой стороны объемы производства и авансированные активы в совокупности характеризуют оборачиваемость основных и оборотных средств (блок 9). Наконец, прибыльность и эффективность использования средств определяют рентабельность капитала (блок 10) и финансовое состояние предприятия (блок 11). Приведенная схема может служить ориентиром в последовательности и содержании КЭА. [c.9]

В процессе анализа, помимо сравнения величины чистых активов с величиной уставного капитала, проводится оценка их динамики, структуры и определяется рентабельность чистых активов. Этот показатель важен для собственников, поскольку они вкладывают в организацию свои средства с целью получения прибыли на вложенный капитал. Рентабельность реального собственного капитала сравнивается с возможностью получения дохода от вложения этих средств в ценные бумаги или в другое производство. [c.34]

Полезный прием в ходе анализа — сопоставление рентабельности всех активов и рентабельности собственного капитала. Разница между этими показателями обусловлена привлечением предприятием внешних источников финансирования. Если предприятие посредством привлечения заемного капитала получает больше прибыли, чем должно уплатить процентов на этот заемный капитал, разница может быть использована для повышения отдачи собственного капитала. Однако в том случае, если рентабельность активов меньше, чем проценты, уплачиваемые на заемный капитал, влияние привлеченных средств на деятельность предприятия следует оценивать отрицательно. [c.274]

В долгосрочной перспективе такие бухгалтерские показатели, как рентабельность собственного капитала или чистых активов, будут аналогичны результатам анализа на основе движения денежных средств. Если правильные управленческие решения базируются на анализе движения денежных потоков, за ними обязательно последуют и результаты, отражающиеся в бухгалтерской отчетности. [c.160]

Особый интерес для внешней оценки результативности финансово-хозяйственной деятельности организации представляет анализ не таких традиционных показателей прибыльности, как затратоотдача (R7), которая показывает, сколько прибыли от продажи приходится на I рубль затрат. Более информативным является анализ рентабельности активов (Л ) и рентабельности собственного капитала (R5). [c.183]

ROE = ROA x Мультипликатор собственного капитала = = (Чистая прибыль / Выручка от реализации) х х (Выручка от реализации / Сумма активов) х х (Сумма активов / Собственный капитал). С помощью формул компании Du Pont можно изучать, какое влияние на рентабельность оказывают увеличение цен реализации, изменение ассортимента продукции, выход на новые рынки сбыта. Для бухгалтеров интерес представляют анализ расходных статей и поиск путей снижения себестоимости продукции. Для финансовых аналитиков интересна роль изменения уровня тех или иных видов активов. Опытный аналитик может построить множество формул факторного анализа, подобных формулам компании Du Pont. [c.190]

Применение компанией "Маркер" заемных средств представляется хорошо контролируемым. У компании отмечается тенденция к использованию более низкой доли заемного капитала в ее финансовой структуре, нежели в среднем по швейной промышленности. Способность погасить долги в соответствии с соглашениями отражена в коэффициенте "покрытия" процентных платежей, величина которого выше отраслевого показателя. Прибыльность "Мэркор" также имеет достаточный уровень нормы рентабельности, доходности активов и доходности собственного капитала улучшились и по-прежнему заметно выше отраслевых. Таким образом, проведенный анализ позволяет сделать вывод о том, что данная компания (возможно, за исключением отношений с дебиторами) является эффективно управляемой и прибыльной. Эти результаты отражены в показателях состояния рынка по обыкновенным акциям компании, которые в значительной мере находятся на уровне или выше средних по отрасли. Безусловно, компания хорошо справлялась со своими делами, менеджеры управляли ею эффективно. Основная проблема заключается в том, сможет ли компания "Мэркор" остаться лидером в своей отрасли и обеспечивать доходность инвестиций выше среднеотраслевого уровня. [c.356]

Оценка эффективности ведения дел и экономической состоятельности бизнеса — один из ключевых блоков экономического анализа в аудите. С этой целью необходимо исследование финансовых результатов, денежных потоков и эффективности использования ресурсов организации. При этом необходимо дать оценку основным источникам формирования финансовых результатов организации, для этого следует тщательно изучить структуру прибыли организации, обращая особое внимание на доходность основной деятельности организации. На этом этапе наряду со стандартными показателями рентабельности собственного капитала и активов организации, которые соответственно могут подтвердить инвестиционную привлекательность и кредитоспособность организации, необходимо использовать и специально разработанные для исследуемой цели параметры. В частности, это показатели соответствия нефинансовых показателей, характеризующих производственные возможности организации, и ее финансовых результатов, индикаторы качества прибыли, показатели ресурсоотдачи, а также показатели контролируемости затрат, неустойчивые значения которых могут расцениваться как угроза прибыли организации. [c.33]

Методика Du Pont позволяет дать комплексную оценку основным факторам, влияющим на эффективность деятельности организации, оцениваемой через рентабельность собственного капитала, а именно таким факторам, как мультипликатор собственного капитала, деловая активность и маржа прибыли. Стратегия повышения рентабельности за счет трех перечисленных факторов тесно связана со спецификой деятельности организации. Поэтому в процессе анализа эффективности управления организацией необходимо оценивать адекватность применяемой руководством стратегии внешним и внутренним факторам функционирования организации. За счет маржи может повышать рентабельность организация, которая выпускает высококачественную продукцию для сегмента, характеризующегося достаточно высокими доходами и низкой ценовой эластичностью спроса по цене при этом очевидно, что удельный вес постоянных расходов должен быть достаточно низким, поскольку высокая маржа обычно сопровождается низким объемом производства и реализации. Кроме того, поскольку высокая маржа — это всегда стимул конкурентам войти на рынок, стратегия повышения рентабельности собственного капитала за счет маржи применима при достаточной защищенности рынка от потенциальных производителей. Если направлением повышения рентабельности собственного капитала является оборачиваемость активов, то обслуживаемый сегмент рынка должен характеризоваться высокой эластичностью спроса по цене и невысокими доходами потенциальных покупателей, т.е. в этом случае речь идет о массовом рынке следовательно, производственные мощности должны быть достаточны для удовлетворения спроса. Повысить рентабельность собственного капитала за счет мультипликатора, т.е. за счет наращивания обязательств, можно только в том случае, если, во-первых, рентабельность активов организации превышает стоимость привле- [c.352]

В подразд. 14.4.2 был рассмотрен эффект финансового леве-риджа в условиях, когда получаемая предприятием прибыль так велика, что рентабельность чистых активов превысила величину процентной ставки. Однако хозяйственная жизнь переменчива. Под воздействием множества факторов, которые не всегда можно правильно предвидеть и принять упреждающие меры, прибыль может существенно уменьшиться меняются вкусы и предпочтения у потребителей, появляются новые технологии и изделия, падают цены на выпускаемую предприятием продукцию, возрастают издержки производства, наступает экономический спад и т.д. В результате снижается прибыль, а с ней и рентабельность чистых активов, которая может оказаться ниже ставки процента. Какую роль в этой ситуации будет играть финансовый леверидж Будет ли он препятствовать снижению рентабельности собственного капитала или же, наоборот, будет способствовать ее падению Анализ формулы (14.6) дает следующий ответ если рентабельность чистых активов опускается ниже процентной ставки по займам, то эффект финансового левериджа становится отрицательным, дополнительно уменьшая рентабельность собственного капитала. [c.365]

В третью очередь мы берем в рассмотрение факторы, соотносящие цену акций и продажи, а также собственный капитал, в расчете на одну акцию (факторы P/S и Р/В соответственно, в долях). Эти факторы, хорошо известные в мировой практике финансового анализа, оценивают, насколько эффективно работает предприятие, с одной стороны, и насколько раздут его капитал по отношению к стоимости собственных средств предприятия, с другой стороны. На этом же шаге анализа мы рассматриваем факторы рентабельности предприятия - рентабельность активов, собственного капитала и инвестированного капиталов (факторы ROA, ROE и ROI соответственно, в процентах годовых). [c.56]

Рентабельность предприятия, являющаяся интегральной оценивающей характеристикой эффективности его финансово-хозяйственой деятельности, рассчитывается как отношение полученного дохода (прибыли) к средней величине использования ресурсов. Существуют множество показателей рентабельности, среди которых следует перечислить такие, как показатели рентабельности активов, текущих активов, реализованной продукции, собственного капитала, инвестиций. Рентабельность текущих активов тесно связана с такими экономическими показателями, как оборачиваемость средств и себестоимость продукции. Поэтому этот показатель выбран в качестве корневого в экспертной системе анализа результатов финансового-хозяйственной деятельности предприятия. [c.90]