Релевантные затраты - это проектные затраты (доходы), диапазон которых ограничен альтернативными решениями. Фактические данные сами по себе не используются при обсуждении варианте. Релевантной является заработная плата за единицу продукции (см. рис. 9.1 — от 1,8 дол. до 2,0 дол.). Фактические затраты нужны только как база для прогнозирования затрат. В нашем случае мы можем спокойно абстрагироваться от выручки и материальных затрат, так как по этим статьям нет разницы между вариантами. [c.204]

Термины и допущения. Бухгалтеры и статистики проводят границу между оценкой и прогнозированием затрат. Первое означает выявление взаимосвязи затрат прошлых периодов. Второе связано с их предсказанием. Это различие не общепринято, многие менеджеры используют оценку затрат для прогнозирования. [c.228]

Во-первых, применение этого способа позволяет решать стратегические задачи и упростить принятие решений по найму служащих и по прогнозированию затрат. (Сколько нанимать служащих, насколько жестким должно быть задание Как его разделить Не привлечь ли временных работников Вести ли прием и увольнение в зависимости от объема работ ) [c.263]

Анализ длительности реконструкции животноводческого комплекса и прогнозирование затрат на выполнение работ (пример). [c.59]

Точность прогнозирования затрат связана с выделенными факторами. В частности, при расчетах можно учитывать категорию местности по передвижению, категорию пород при бурении, температурный коэффициент и т. д. Для всех нефтегазоносных областей Якутии эти коэффициенты колеблются незначительно. Более существенны различия в условиях транспортировки, удаленности баз от пунктов снабжения, в расстояниях между базой и районом проведения работ. [c.172]

Формула используется для прогнозирования затрат и составления гибкого бюджета. [c.473]

Прогнозирование затрат и прибыли. После подготовки прогноза объема продаж руководство должно оценить предполагаемые затраты и прибыли. Оценка затрат проводится отделами исследований и разработок, производственным, маркетинговым и финансовым отделами. В табл. 11,4 приведен прогноз объема продаж, затрат и прибыли для растворимого напитка для завтрака. [c.400]

В книге рассмотрен комплекс вопросов, связанных с оценкой и анализом экономической эффективности новой техники. Приведена методика определения эффективности. Обоснованы критерии выбора базы для сравнения различных объектов новой техники. Рассмотрены вопросы прогнозирования затрат на разработку и создание новой техники и на ее эксплуатацию. Уделено внимание методам оценки НИР и ОКР. Описан передовой опыт организации и планирования работ по созданию и освоению новой техники. [c.2]

Прогнозирование затрат ресурсов при изменении условий произ- [c.26]

Релевантные затраты — это проектные (имеющие отношение к делу) затраты (доходы), диапазон которых ограничен альтернативными решениями. Фактические затраты нужны только как база для прогнозирования затрат. В нашем случае можно абстрагироваться от выручки и материальных затрат, так как по этим статьям нет разницы между вариантами. [c.100]

Выделение первичных центров возникновения затрат позволяет организовать учет потребляемых средств, материалов и ресурсов на входе, а на выходе — учитывать товарооборот по каждому центру ответственности. Информация в разрезе каждого центра может использоваться для прогнозирования затрат, контроля логистических затрат, анализа деятельности отдельного центра и сравнительного анализа шь казателей логистической деятельности ряда центров ответственности на уровне функциональных подразделений. . [c.137]

В случае когда цель сформулирована конкретно, наиболее важно правильно обосновать программу — именно ту, которая нужна. Это может быть сделано только на основе сочетания перспективных исследований с современными количественными методами прогнозирования затрат и выгод. Чем крупнее программа, тем более глубокими должны быть поисковые исследования, оценки затрат на разработки, анализ рынка. Вопрос о переходе от перспективных исследований к программе сам по себе очень сложен. Слишком продолжительное предварительное изучение требует больших затрат, и результат выполнения программы может не найти спроса. [c.130]

Прогнозирование затрат и прибыли [c.363]

Для прогнозирования затрат необходимы реальные и достаточно надежные методы расчета нормативов трудоемкости и стоимости создания новой техники. Система предварительных расчетов ожидаемых затрат должна [c.166]

В примере со строительством дорог (см. предыдущие разделы) для прогнозирования затрат в 1978 г. заметим, что этому [c.83]

Показатель трудоемкости является основным при определении эффективности организационно-технических мероприятий, расчете мощностей и прогнозировании затрат на изготовление новых изделий, при обосновании плана производства, определении фонда заработной платы и численности промышленно-производственного персонала. Учитывается этот показатель и при разработке автоматизированных систем управления производством. [c.17]

Прогнозирование затрат подразумевает оценку конечной стоимости проекта на основании информации о затратах проекта на текущий момент времени. [c.405]

С использованием этих показателей оценка затрат по завершении (прогнозировании затрат) рассчитывается следующим образом [c.406]

В чем состоит сущность прогнозирования затрат [c.410]

Расходы классифицируются в целях повышения управляемости финансовым результатом, а также в целях планирования и прогнозирования затрат. [c.541]

Прогнозирование затрат. Блок В1 (см. табл. 2) включает в себя методы прогнозирования затрат метод, основанный на прогнозировании предложения, спроса и цен метод, основанный на прогнозировании эластичности спроса на сырье, материалы, энергию, и др. [c.52]

Заинтересованность предприятий в постоянном росте массы прибыли, их самостоятельность и ответственность за результаты деятельности в условиях конкуренции на рынке обусловливают необходимость снижения издержек производства, систематического анализа и прогнозирования затрат на продажу продукции на ближайшую и дальнюю перспективу. Анализ затрат позволяет контролировать и регулировать расходы, определять их результативность, помогает принимать оптимальное решение при назначении цены на произведенную продукцию и планировать реальный уровень прибыли. [c.306]

Определение величины эксплуатационных расходов осуществляется на основе прогнозирования затрат на эксплуатационные материалы и на техническое обслуживание и ремонт изделий. Расход эксплуатационных материалов определяется исходя из конструктивных особенностей этих изделий, величины классификационных показателей (мощность, емкость, грузоподъемность и т. д.), цен и тарифов на эксплуатационные материалы. [c.258]

Эффективный контроль бюджета и прогнозирование затрат требуют определенных знаний бухучета. Это касается не только бухгалтерского отдела, но и менеджера проекта. Досье с отчетами исполнения, оценки расходов и бюджеты, соотнесенные со списком задач по проекту, можно назвать главной бухгалтерской книгой проекта. [c.188]

При планировании потребности в денежных средствах молодой компании менеджеры должны взять наиболее оптимистичный вариант, а затем умножить величину потребности на два. Кроме того, они должны быть готовы к тому, что период окупаемости может оказаться в три раза больше. Так меньше всего шансов, что они будут разочарованы в дальнейшем. Мораль как ни грустно это звучит, но это так, при прогнозировании затрат и периода окупаемости лучше быть пессимистом, чем оптимистом. [c.100]

Главная цель расчета затрат. - — создание основы для принятия решений и контроль их выполнения (рис. 2.2). На основе сопоставления стоимости произведенной продукции/услуг и стоимости потребленных производственных факторов рассчитывается калькуляционная прибыль. Обоснование решений требует прогнозирования затрат и объемов производства, достигаемых на основе определенных решений, Для выполнения задачи контроля необходимо определять фактические показатели, достигнутые на основе принятого решения, и сопоставить их с плановыми или заданными показателями. [c.50]

ЦеНОВЫе ТеНДеНЦИИ. История изменений средней стоимости одного рекламного обращения для каждого средства рекламы, используемая при прогнозировании затрат. [c.388]

Процесс оценки стоимости определяет сколько будут стоить ресурсы проекта, что обычно выражается в долларах. План управления затратами подчеркивает, как они будут управляться на протяжении проекта. Одним из методов оценки стоимости является оценка аналогий. Кроме того, можно использовать параметрическое моделирование. Это математическая модель, которая служит для прогнозирования затрат проекта. Можно использовать и оценку снизу вверх, то есть определить стоимость каждого блока работы, а затем сложить эти промежуточные стоимости для получения стоимости всего проекта. [c.205]

Начнем с рассмотрения вопроса о прогнозировании затрат за период. Выше уже отмечалось, что уровень продаж будет влиять на многие другие статьи финансовых прогнозов однако не все затраты изменяются вместе с изменением уровня [c.47]

Работа по совершенствованию социально-трудовых вопросов в настоящее время крайне необходима, т.к. стоимость рабочей силы, как элемента цены производства продукции, в итоге должна стать одним из аналитических показателей эффективности деятельности ОАО "Газпром" и основой прогнозирования затрат на персонал. В этом состоит основная задача на нынешнем этапе работы. [c.33]

Таким образом, прогнозирование затрат позволяет подтвердить нехватку или излишек средств еще до их возникновения и дает достаточную возможность своевременно предпринять корректирующие воздействия. [c.294]

Для определения размера затрат на производство и реализацию продукции при текущем и перспективном планировании, а также при прогнозировании в зависимости от стоящих задач [c.237]

Параметрические методы планирования себестоимости основаны на использовании выявленных и отраженных в эмпирических формулах зависимостей размера затрат от параметров продукции и условий производства. Из них наиболее распространены (главным образом для калькулирования себестоимости единицы продукции) метод балльных оценок, агрегатный метод и метод корреляционных связей. Параметрические методы позволяют дать приближенную, но достаточно обоснованную оценку себестоимости, когда использование других методов невозможно из-за ограниченности исходных данных (при прогнозировании, долгосрочном планировании, проектировании новой продукции, ценообразовании и др.). Важной особенностью этих методов является увязка размера затрат с потребительскими свойствами продукции. [c.239]

Описаны особенности формирования и методы анализа экономических показателей добычи нефти. Показаны пути и резервы снижения эксплуатационных затрат на уровне производственных единиц нефтедобывающих объединений. Изложены методические предпосылки экономико-математического моделирования и прогнозирования экономических показателей добычи нефти, предложены методы и модели, позволяющие решать широкий круг практических задач при анализе показателей добычи нефти. [c.279]

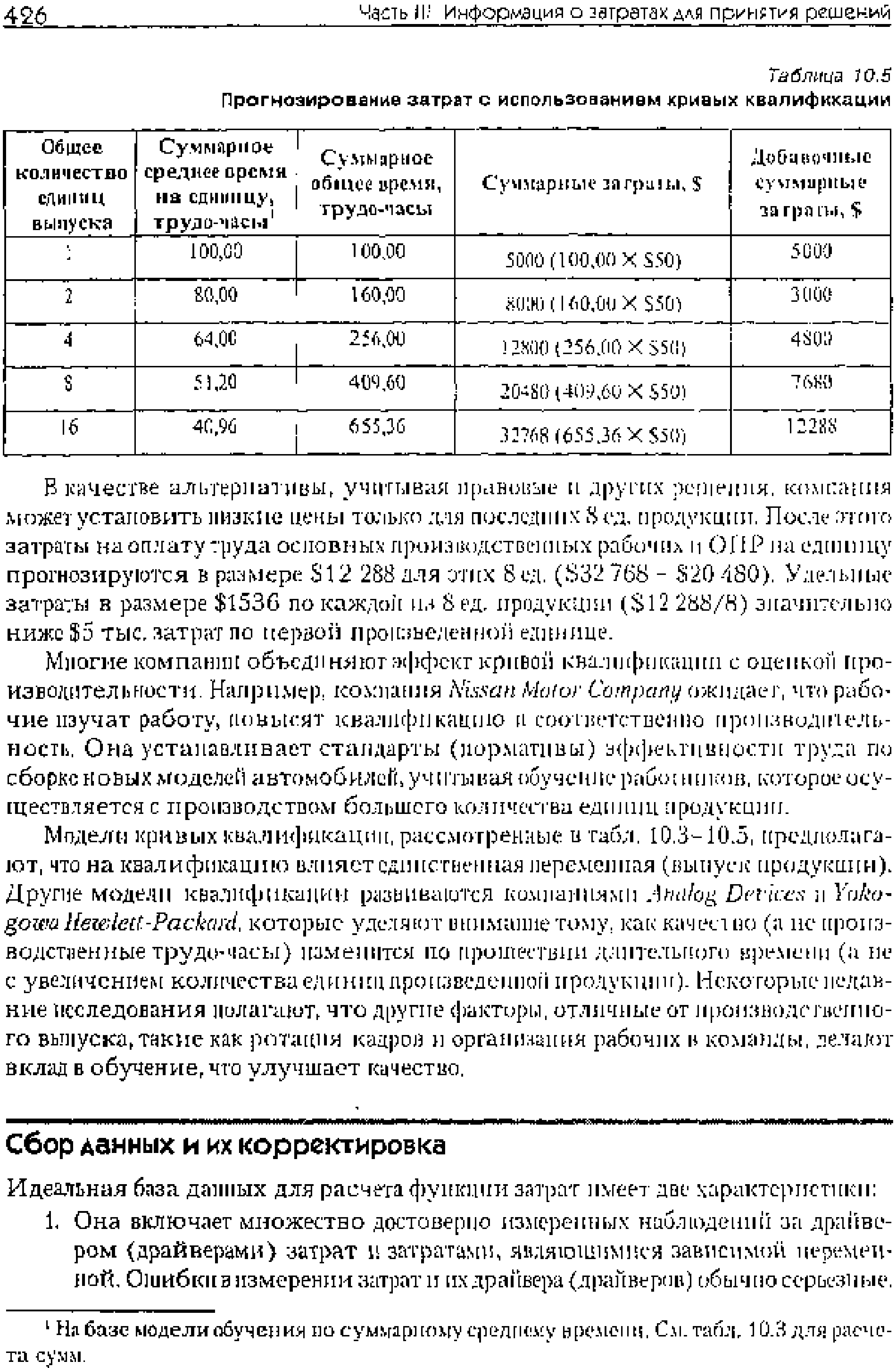

| Таблица 10.5 Прогнозирование затрат с использованием хриаых квалификации |  |

Смотреть страницы где упоминается термин Прогнозирование затрат

: [c.247] [c.39] [c.423] [c.85] [c.38] [c.142] [c.47] [c.288] [c.292] [c.186] [c.37] [c.40]Смотреть главы в:

Финансовый менеджмент для неспециалистов Издание 3 -> Прогнозирование затрат