Финансовый бюджет. Его цель заключается в разработке прогнозируемого баланса, который является результатом как финансовых, так и нефинансовых операций организации. Он составляется с использованием данных плана прибылей и убытков, бюджета капитальных вложений и прогноза движения денежных средств. [c.298]

Суть первого метода — метода процента от реализации — состоит в том, что на основе запланированного роста объема продаж, выраженного в процентах, определяются будущие расходы, активы и обязательства, зависящие от объема продаж, а также объем нераспределенной прибыли планового периода. Для сбалансирования величины плановых активов и пассивов устанавливают сумму недостающих источников финансирования (обязательств) и расчетным итеративным путем определяют конкретные способы покрытия потребности в дополнительном финансировании. Затем на базе полученных финансовых параметров составляется плановый счет прибылей и убытков, прогнозный баланс организации, прогноз движения денежных средств. [c.100]

Анализ движения денежных средств. В практике анализа большое внимание придается изучению и прогнозу движения денежных средств, поскольку из-за объективной неравномерности поступлений и выплат либо в результате непредвиденных обстоятельств возникают проблемы с наличностью. [c.315]

В практике анализа большое внимание придается изучению и прогнозу движения денежных средств. Это связано с тем, что из-за объективной неравномерности поступлений и выплат либо в результате непредвиденных обстоятельств возникают проблемы с наличностью. В процессе ведения коммерческой деятельности движение денежных средств охватывает период времени между уплатой денег за сырье, материалы (товары) и поступлением денег от продажи готовой продукции (товаров). На продолжительность этого периода влияют период кредитования организации поставщиками, период кредитования организацией покупателей, период нахождения сырья и материалов в запасах, период производства и хранения готовой продукции на складе. [c.331]

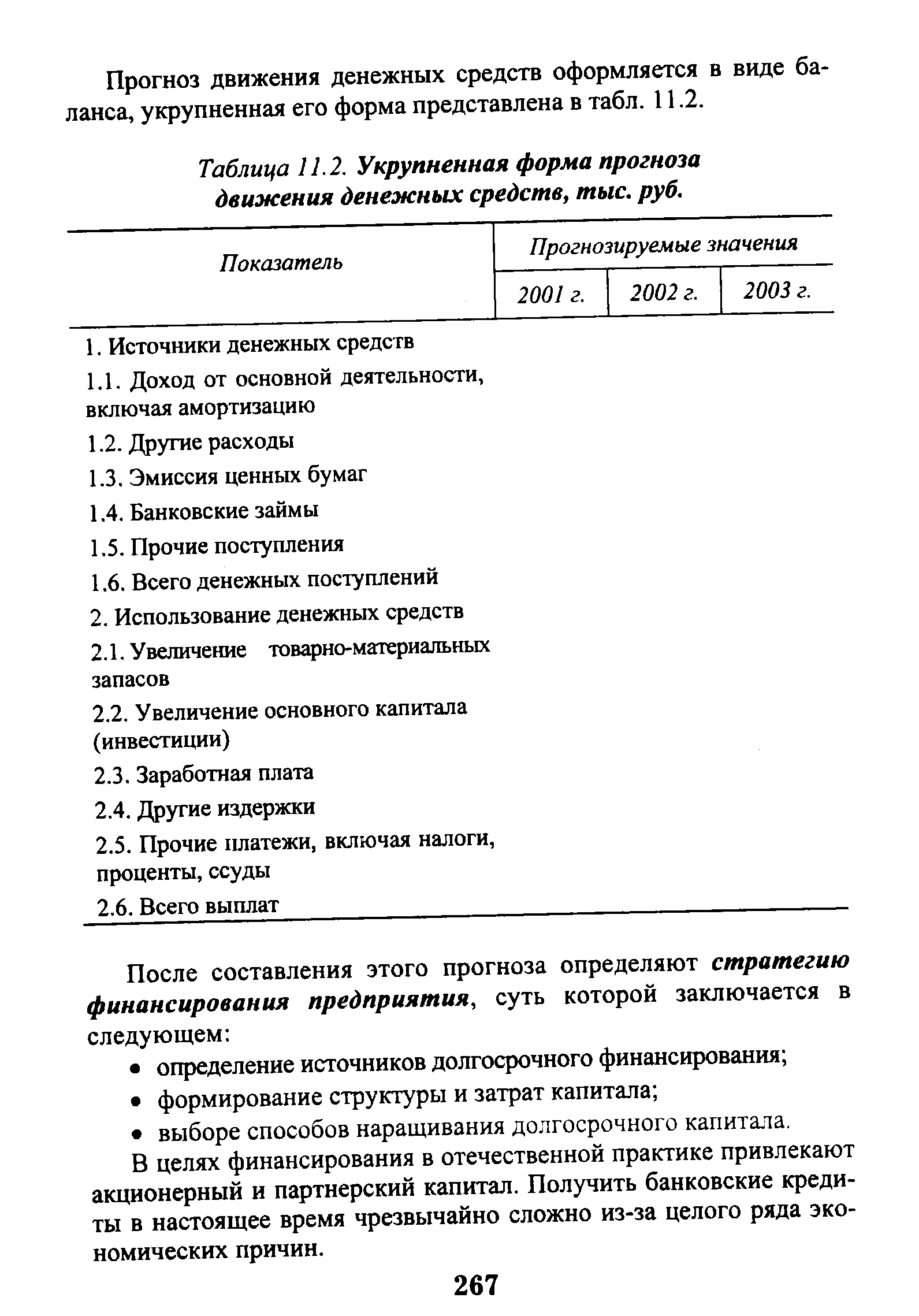

Прогноз движения денежных средств является финансовым документом, получающим в российской практике в последние годы все большее распространение. Он отражает движение денежных потоков по текущей, инвестиционной и финансовой деятельности. Разграничение направлений деятельности при разработке прогноза позволяет повысить результативность управления денежными потоками. [c.266]

Прогноз движения денежных средств помогает финансовому менеджеру в оценке использования предприятием денежных средств и в определении их источников. В дополнение к изучению отчетной информации прогнозные данные позволяют оценить будущие потоки, а следовательно, перспективы роста предприятия и его будущие финансовые потребности. [c.266]

С помощью прогноза движения денежных средств можно оценить, сколько денежных средств необходимо вложить в хозяйственную деятельность предприятия, синхронность поступления и расходования денежных средств, а значит — проверить будущую ликвидность предприятия. [c.266]

Прогноз движения денежных средств оформляется в виде баланса, укрупненная его форма представлена в табл. 11.2. [c.267]

| Таблица 11.2. Укрупненная форма прогноза движения денежных средств, тыс. руб. |  |

Прогноз движения денежных средств на. [c.348]

Принцип непрерывности деятельности. Отчетность подготавливается исходя из предположения, что предприятие продолжит деятельность в обозримом будущем. Данный принцип не соблюдается, если есть намерение ликвидировать бизнес в течение года или есть вероятность, что недостаток финансирования приведет к ликвидации (или сокращению объемов деятельности). Это может быть обнаружено при составлении прогноза движения денежных средств в будущем году, когда сопоставление притока и оттока денежных средств свидетельствует о недостатке финансирования, который вряд ли будет покрыт кредитами банков или внешними кредиторами. [c.33]

Прогноз движения денежных средств необходим, поскольку изменение прибыли не обязательно сопровождается соответствующим изменением средств на счете (момент реализации продукции не всегда совпадает с реальным поступлением денег часть платежей осуществляется поквартально или раз в год амортизация уменьшает прибыль, но на размере денежных средств это не отражается). Поэтому для эффективного управления важно планировать не только размер прибыли, но и движение наличности. Это позволяет скоординировать реальную потребность в деньгах с их наличием. [c.152]

Бюджет предприятия (прогноз движения денежных средств) состоит из доходной и расходной части, причем в оптимальном бюджете доходная часть равна расходной. Доходы бюджета состоят из выручки от реализации продукции, внереализационных доходов, кредитов и займов, выручки от прочей реализации. Кроме того, необходимо учесть остатки на банковских счетах предприятия. Имея сводный план поступлений денежных средств, можно формировать расходную часть бюджета на планируемый период. Расходная часть планируется на основании графиков выплат налогов в федеральный и местный бюджет, заработной платы работникам, платежей во внебюджетные фонды, оплаты материалов и комплектующих изделий, электроэнергии, погашения банковских кредитов, прочих платежей сторонним организациям. В табл. 9-3 приведена схема сводного бюджета предприятия по основным статьям. [c.167]

S прогноз движения денежных средств и другие. [c.49]

Разработку финансового плана целесообразно начинать с прогноза плановых документов прогноз баланса предприятия, прогноз прибылей и убытков, прогноз движения денежных средств. [c.276]

В прогнозе движения денежных средств содержится информация, дополняющая данные прогнозного баланса и прогноза прибылей и убытков в части определения притока денежных средств, необходимых для выполнения запланированного объема финансово-хозяйственных операций. Все поступления и платежи учитываются в периоды времени, соответствующие фактическим датам осуществления этих платежей, с учетом времени задержки оплаты реализованной продукции (услуги), времени задержки платежей за поставки материалов и комплектующих изделий, усло- [c.283]

В прогноз движения денежных средств не включается амортизация, хотя амортизационные отчисления относятся к разряду калькуляционных издержек но они не представляют собой денежное обязательство. В действительности начисленная сумма амортизации остается на счете предприятия, пополняя остаток ликвидных средств. Все значения в прогнозе отражаются с учетом НДС, платежи по продажам и прямым издержкам отображаются на момент фактического совершения платежей. [c.284]

Соответственно трем важнейшим сферам деятельности предприятия — операционной, или производственной, инвестиционной и финансовой — прогноз движения денежных средств состоит из трех разделов [c.284]

Сумма Кэш-фло (Кэш-баланс) каждого из разделов Прогноза движения денежных средств будет составлять остаток ликвидных средств в соответствующий период. При этом Кэш-баланс на конец расчетного периода будет равен сумме ликвидных средств текущего периода времени. [c.285]

Прогноз движения денежных средств является основным документом, предназначенным для определения потребности в капитале, выработки стратегии финансирования предприятия, а также оценки эффективности его использования. [c.286]

Прогноз движения денежных средств формируется после составления прогноза прибылей и убытков и баланса предприятия. Косвенный метод расчета показателей денежного потока заключается, в перегруппировке и корректировке данных баланса и отчета о прибылях и убытках с целью пересчета финансовых потоков в денежные потоки за рассматриваемый период. [c.288]

Прогноз движения денежных средств косвенным методом (таблица 2.57) включает данные из прогнозного баланса и прогноза прибылей и убытков. [c.292]

Из баланса в прогноз движения денежных средств включаются изменения отдельных статей по соответствующим разделам. [c.292]

Таким образом, прямой метод составления прогноза движения денежных средств отражает валовые потоки денег как платежных средств. Косвенный метод же ориентирован непосредственно на анализ денежных потоков. [c.293]

Задача 2. Составьте прогноз движения денежных средств, опираясь на следующую информацию. [c.299]

Составьте прогноз движения денежных средств на шесть месяцев, т. е. до конца первого года проекта. [c.302]

Прогноз движения денежных средств представлен в таблице 2.64. Все показатели таблицы 2.64 выражены в прогнозных ценах. [c.326]

Менеджер по контролю затрат подготавливает для менеджера проекта информацию о финансовом состоянии проекта, сумму операций по счетам прибылей и убытков и прогноз движения денежных средств (см. приложения В, С). Также он представляет на одобрение менеджеру проекта внутренние и внешние счета. [c.394]

Прогноз движения денежных средств должен проходить перекрестную проверку с контролем затрат. При этом должно выполняться следующее равенство [c.398]

Основные различия в формах Прогноза движения денежных средств, составленных прямым и косвенным мето- [c.292]

Составляется на основе прогноза получения и расходования денежных средств, графика работ, условий выставления счетов (инвойсирования) и оплаты, а также корпоративных правил ОАО СуперНГС по данному вопросу. В начале каждого месяца, основываясь на последнем финансовом прогнозе результатов проекта, менеджер проекта и менеджер по контролю затрат подготавливают новый прогноз движения денежных средств и направляют его менеджеру по контролю затрат ЦПО компании. [c.398]

Смотреть страницы где упоминается термин Прогноз движения денежных средств

: [c.160] [c.295] [c.260] [c.82] [c.61] [c.418] [c.258] [c.391] [c.80] [c.438] [c.728]Смотреть главы в:

Финансовый менеджмент для неспециалистов Издание 3 -> Прогноз движения денежных средств