Точность калькулирования зависит от методов учета затрат. Одним из его видов является нормативный учет. Он основывается на следующих правилах учет изменений норм расхода по каждому виду продукции выявление отклонений от норм расхода материальных ресурсов, зарплаты, других затрат на выработку продукции, причем определяют величины отклонений, причины и виновников и, наконец, учет фактических затрат как алгебраической суммы затрат по нормам, отклонениям от них и по измененным нормам. [c.298]

Третий метод — это попередельный метод учета затрат, особенно необходимый и используемый на 4/5 предприятий химической промышленности.По этому методу калькулируются наряду с готовой продукцией и полуфабрикаты разной степени готовности. Напомним, что часть полуфабрикатов реализуется другим организациям. Затраты здесь распределяются между готовой продукцией и незавершенным производством по данным баланса движения сырья и материалов в производстве, рассчитанного в натуральных показателях. [c.298]

Нормативные документы по учету затрат на производство и калькулированию себестоимости продукции, а также специальная литература не дают четкого понятия методов учета затрат и калькулирования, между тем как многие известные авторы сходятся на том, что имеется общий подход к трактовке этих понятий. Он заключается в построении управленческого (ранее — аналитического) учета затрат на производство, в выборе принципов классификации — затрат, номенклатуры объектов учета затрат, методов распределения на себестоимость незаконченной, готовой, реализованной продукции и погашения затрат путем их прямого отнесения на финансовые результаты. [c.188]

Методика AB предполагает управление затратами на основе их более точного отнесения на процессы и продукцию, что позволяет обеспечить ресурсосбережение через реальное снижение затрат как за счет сокращения деятельности (операций), не создающей добавленной стоимости, так и за счет совершенствования деятельности (операций), повышающей ценность продукции. В отличие от традиционных методов учета затрат, основывающихся на прямом соотнесении выпускаемой продукции с потребляемыми ресурсами, методика AB основывается на соотнесении конкретных выпускаемых изделий и видов производственной деятельности (операций), с одной стороны, и на соотнесении видов производственной деятельности (операций) с потребляемыми ресурсами, с другой стороны. Соответственно распределение косвенных затрат будет основываться на характеристиках [c.271]

Процессно-ориентированный метод учета затрат подразумевает определение затрат, связанных с продуктом, услугой, клиентом, сегментом рынка и прочими так называемыми объектами затрат , через представление таких объектов в виде цепочек отдельных бизнес-процессов предприятия. Таким образом, остается оценить общую стоимость каждого из бизнес-процессов предприятия, составить детальные маршрутные карты для каждого из объектов затрат, определить базы, на основании которых общие затраты того или иного процесса распределяются по конкретным объектам затрат, и, в соответствии с этими базами, распределить затраты бизнес-процессов по объектам затрат. [c.277]

Процессно-ориентированный метод учета затрат предлагает перераспределять затраты вспомогательных процессов по ключевым процессам. Под вспомогательными мы подразумеваем процессы, которые непосредственно не участвуют в создании стоимости продукции или услуги. Например, деятельность отдела кадров, отдела обслуживания информационных технологий, бухгалтерии и прочих поддерживающих служб, являясь крайне важной для повседневной работы предприятия, тем не менее, участия в создании продукции и продвижении его на рынок не принимает. Скажем, затраты процесса поддержки информационных технологий (отождествим их для простоты с затратами одноименного отдела) могут быть распределены по ключевым процессам - таким, как производство, обслуживание клиентов и прочие, пропорционально времени, затрачиваемому в среднем [c.277]

Предлагаемый нами подход к внедрению процессно-ориентированного метода учета затрат состоит из таких основных шагов [c.278]

Основополагающим фактором успешного внедрения процессно-ориентированного метода учета затрат является, в первую очередь, доскональное знание предприятия, его процессов. Не менее важными являются всесторонняя поддержка со стороны руководства компании и продуманное технологическое решение. [c.278]

Совершенно оригинальная работа, в которой рассматривается влияние методов учета затрат и калькулирования себестоимости на управление финансами показывается, что финансовый менеджмент представляет собой органическое продолжение идей управленческого учета. [c.4]

В первое время покрасочные работы выполнялись силами сторонних организаций, впоследствии было налажено собственное покрасочное производство. В связи с тем, что изготавливаемая продукция носит индивидуальный характер, на предприятии применяется позаказныи метод учета затрат и калькулирования. [c.176]

И самое главное, основой управленческого учета является сбор информации об издержках организации и калькулирование. Отечественной практикой глубоко проработаны вопросы, связанные с калькулированием. Накоплен богатый теоретический и практический опыт в области нормативного метода учета затрат и калькулирования, так похожего на систему стандарт-кост в управленческом учете. [c.6]

Управленческий учет пересекается с финансовым в части учета издержек, различие лишь в методах учета затрат в первом случае речь идет об аналитическом учете, во втором — о синтетическом. [c.25]

Эволюция методов учета затрат [c.43]

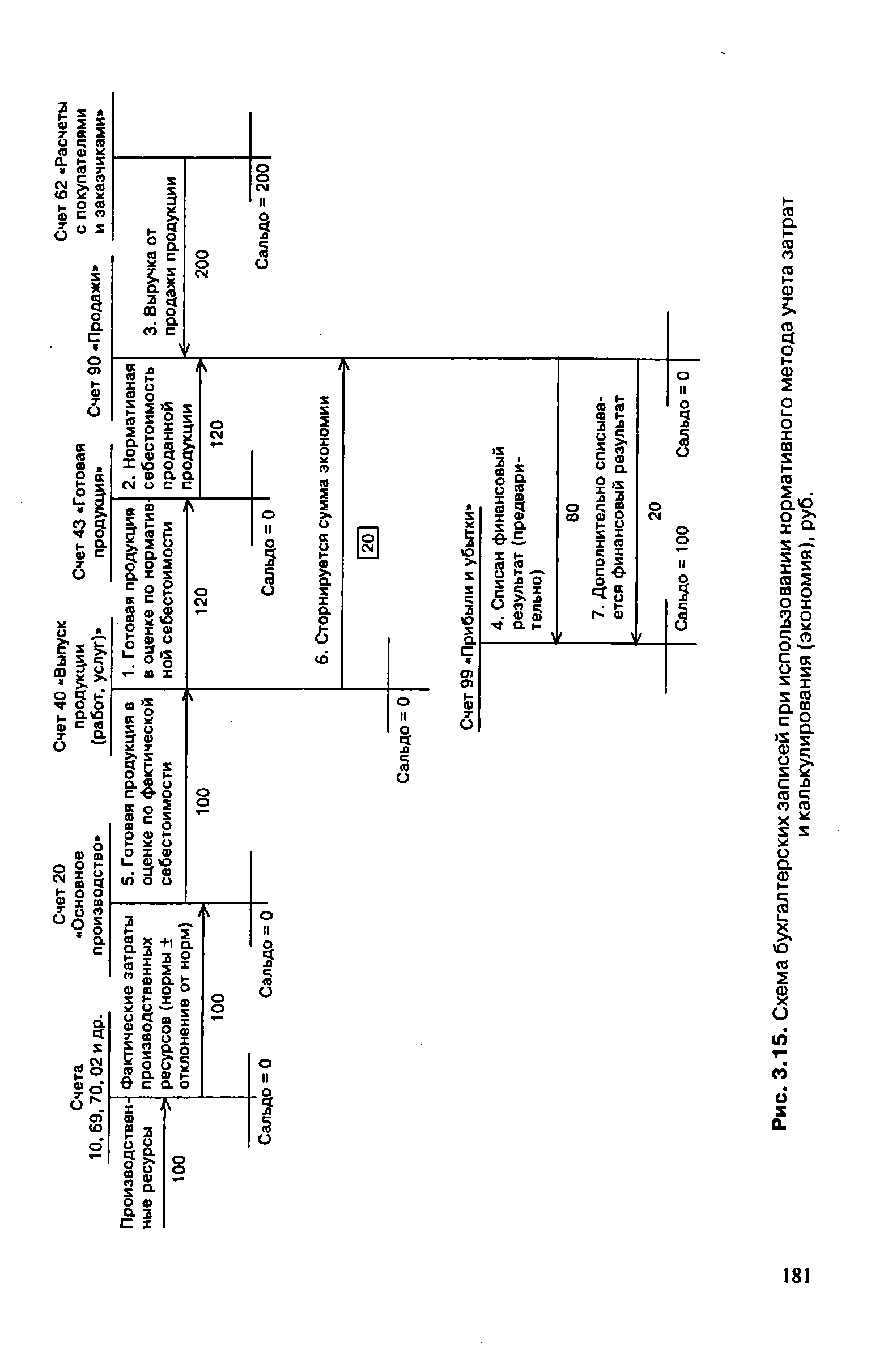

Счет 40 Выпуск продукции (работ, услуг) применяется на предприятиях с нормативным методом учета затрат. По дебету счета отражается фактическая, а по кредиту — нормативная себестоимость. Сопоставлением дебетового и кредитового оборотов определяется отклонение фактической себестоимости от нормативной, которое впоследствии отражается на счете 90. [c.74]

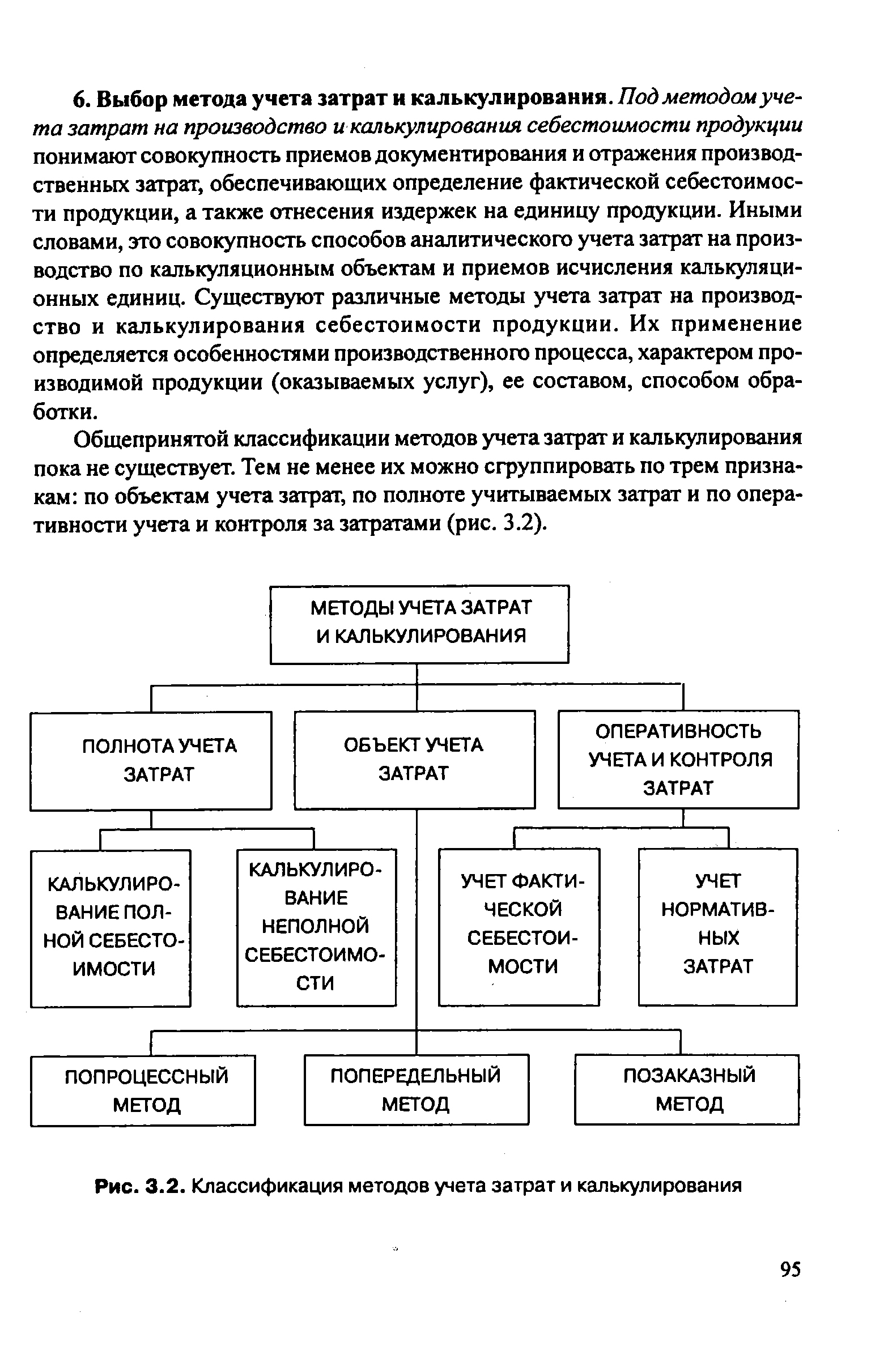

Выбор метода учета затрат и калькулирования. Под методам учета затрат на производство и калькулирования себестоимости продукции понимают совокупность приемов документирования и отражения производственных затрат, обеспечивающих определение фактической себестоимости продукции, а также отнесения издержек на единицу продукции. Иными словами, это совокупность способов аналитического учета затрат на производство по калькуляционным объектам и приемов исчисления калькуляционных единиц. Существуют различные методы учета затрат на производство и калькулирования себестоимости продукции. Их применение определяется особенностями производственного процесса, характером производимой продукции (оказываемых услуг), ее составом, способом обработки. [c.95]

Общепринятой классификации методов учета затрат и калькулирования пока не существует. Тем не менее их можно сгруппировать по трем признакам по объектам учета затрат, по полноте учитываемых затрат и по оперативности учета и контроля за затратами (рис. 3.2). [c.95]

МЕТОДЫ УЧЕТА ЗАТРАТ И КАЛЬКУЛИРОВАНИЯ [c.95]

| Рис. 3.2. Классификация методов учета затрат и калькулирования |  |

К этому методу учета затрат прибегают предприятия, изготавливающие различные изделия, если весь технологический процесс может быть разбит на постоянно повторяющиеся операции. [c.102]

Рис 3.3. Схема бухгалтерских записей при бесполуфабрикатном методе учета затрат, руб. [c.111]

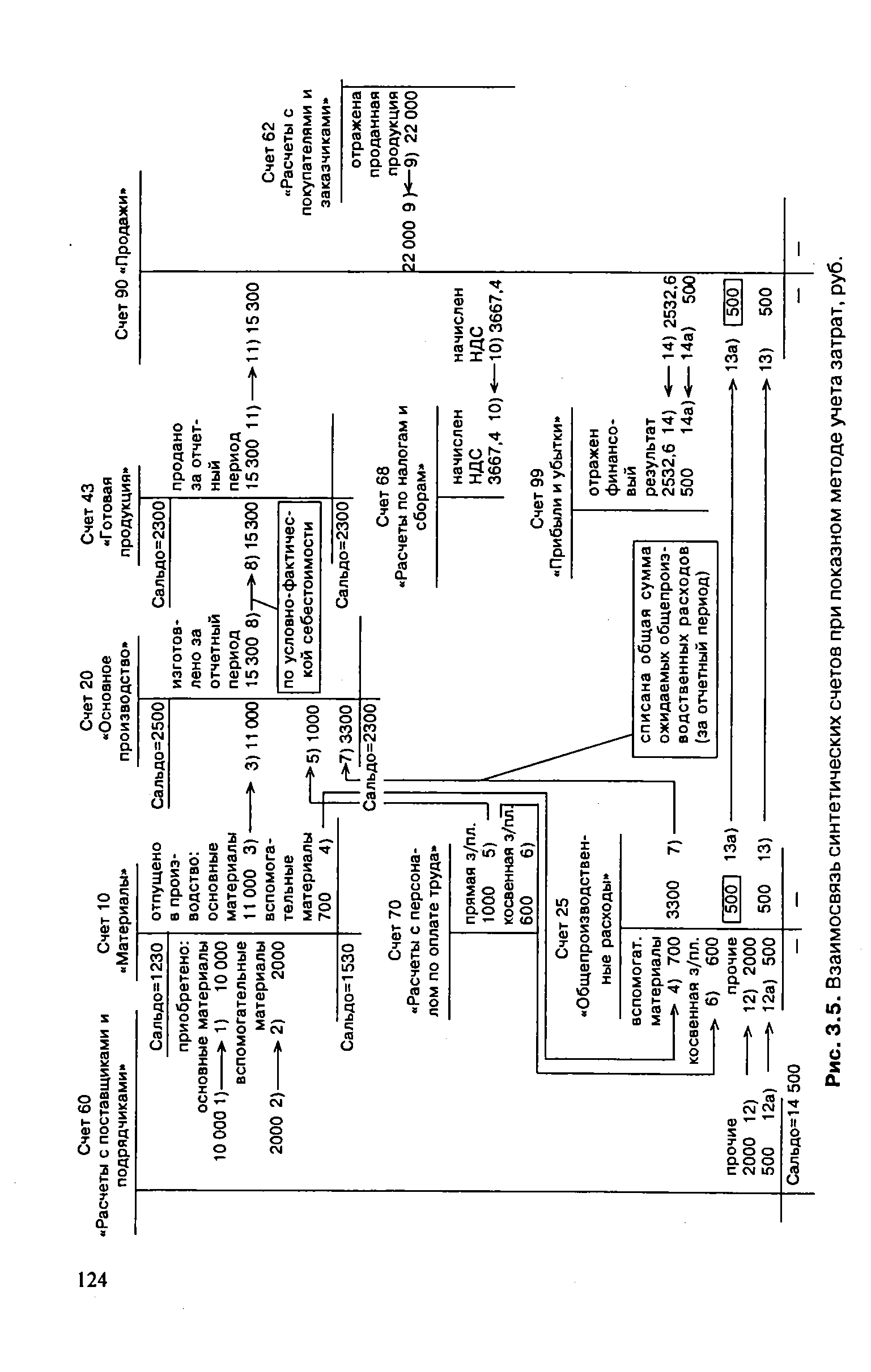

| Рис. 3.5. Взаимосвязь синтетических счетов при показном методе учета затрат, руб. |  |

Пример. В связи с введением позаказного метода учета затрат и разделением затрат на производственные (счет 20) и периодические (счет 26) у издательств возникает возможность воспользоваться правом прямого отнесения общехозяйственных затрат на реализованную продукцию, т.е. на счет 90 Продажи , минуя косвенное их распределение на счете 20 по заказам. В этом случае на счете 20 числятся только прямые затраты на производство издания (гонорар с отчислениями, полиграфические услуги и бумага), вели- [c.173]

Нормативный метод учета затрат и калькулирования себестоимости продукции характеризуется тем, что на предприятии по каждому виду изделия составляется предварительная нормативная калькуляция, т.е. калькуляция себестоимости, исчисленная по действующим на начало месяца нормам расхода материалов и трудовых затрат. [c.179]

Схема бухгалтерских записей при использовании нормативного метода учета затрат и калькулирования приведена на рис. 3.15. В схеме задействован счет 40 Выпуск продукции (работ, услуг) . По дебету счета отражается фактическая себестоимость выпущенной из производства продукции, сданных работ и оказанных услуг (в корреспонденции со счетом 20 Основное производство ). По кредиту отражается нормативная себестоимость произведенной продукции, сданных работ, услуг (в корреспонденции со счетами 43 Готовая продукция , 90 Продажи ). [c.180]

| Рис. 3.15. Схема бухгалтерских записей при использовании нормативного метода учета затрат |  |

На практике рассмотренные выше методы учета затрат и калькулирования используются в различных сочетаниях, что позволяет говорить о суще- [c.209]

Какова классификация методов учета затрат и калькулирования [c.210]

В чем отличия нормативного метода учета затрат и калькулирования от учета фактических издержек [c.211]

Каковы преимущества системы стандарт-кост перед нормативным методом учета затрат и калькулирования [c.211]

Позаказный метод учета затрат и калькулирования применяется [c.213]

В 1931 г. Институт техники управления предпринял детальное изучение возможных путей реализации и практического применения системы стандарт-кост . Большой вклад в решение этого вопроса внес профессор М.Х. Жебрак, представив данную систему в виде нормативного метода учета затрат. [c.188]

Расчет бюджетной ставки распределения косвенных расходов при поза-казном методе учета затрат и калькулирования [c.212]