Главный же отличительный признак управленческого учета - его интегрированность. Причем интеграция происходит как по горизонтали, так и по вертикали. Горизонтальная интеграция по компонентам менеджмента связана с тем, что по-настоящему эффективной система учета может быть только при условии, что данные учетных блоков сопоставимы между собой. [c.221]

Классификация бизнес-планов по объектам бизнеса представлена на рис.1 Возможны другие классификации бизнес-планов, например по компонентам менеджмента. Бизнес-планы согласно приведенной типологии разрабатываются в различных модификациях в зависимости от назначения по бизнес-линиям (продукция, работы, услуги, технические решения), по предприятию (новому или действующему) в целом. [c.6]

Типовая (примерная) программа реформы предприятия предполагает проведение (передача независимому регистратору ведения реестра акционеров для акционерных обществ, проведение реструктуризации задолженности по платежам в бюджет и другие) определены действующими законодательными и иными нормативными правовыми актами. Остальные мероприятия носят рекомендательный характер, и необходимость их реализации определяется лицами, принимающими решение о реформировании комплекса мероприятий, причем условия и порядок выполнения некоторых из них предприятия, с учетом особенностей его функционирования, уровня развития и соответствия современным требованиям тех или иных компонентов менеджмента. [c.224]

Общая схема планирования и управления изменениями приведена на рис. 7.25. Целеполагание определяет цели и стратегии реализации. При детализации последней появляется набор тактик, политик и процедур, которые отражают изменения в тех или иных компонентах менеджмента, включая архитектуру. [c.328]

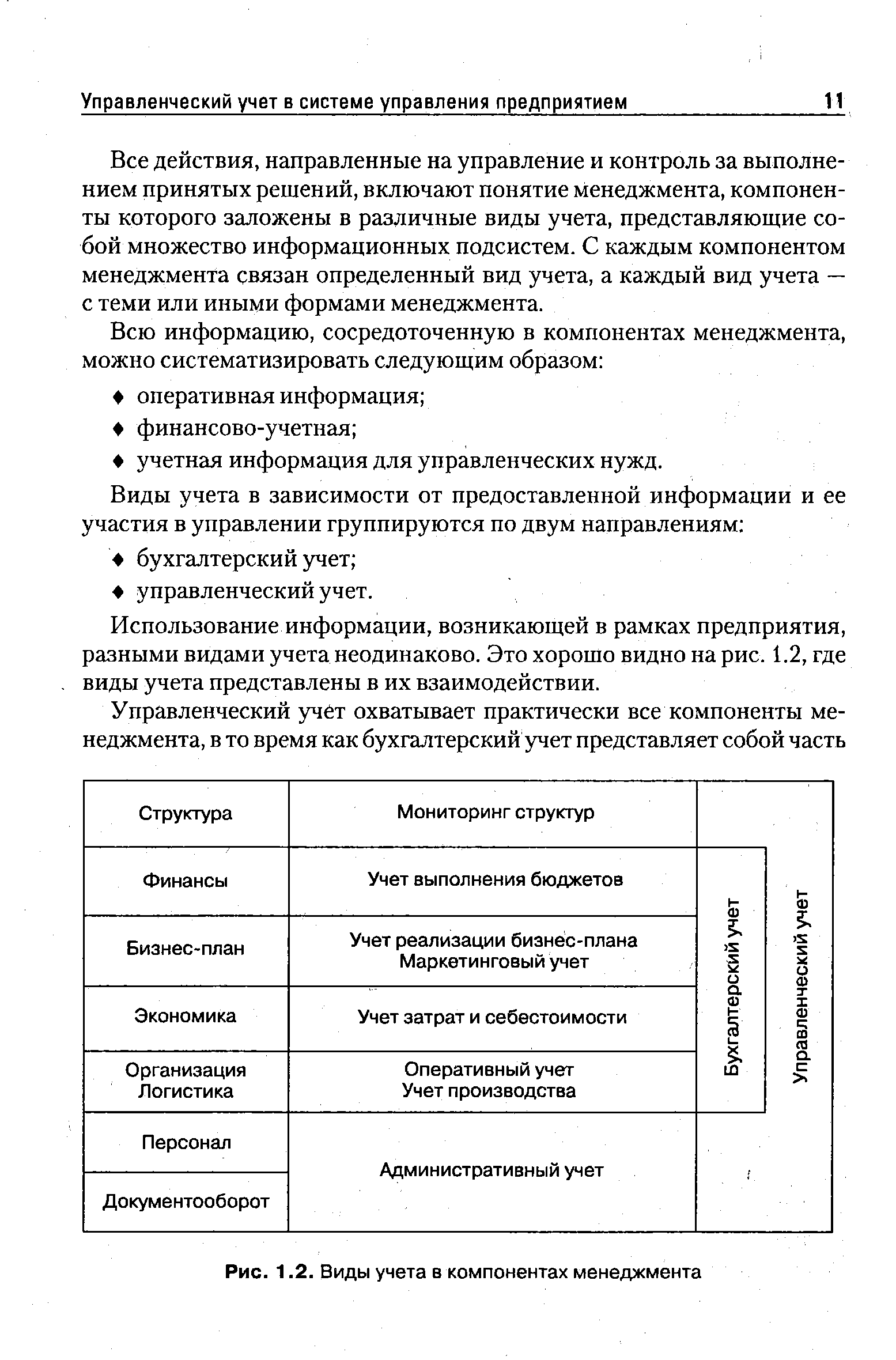

Все действия, направленные на управление и контроль за выполнением принятых решений, включают понятие менеджмента, компоненты которого заложены в различные виды учета, представляющие собой множество информационных подсистем. С каждым компонентом менеджмента связан определенный вид учета, а каждый вид учета — с теми или иными формами менеджмента. [c.11]

Всю информацию, сосредоточенную в компонентах менеджмента, можно систематизировать следующим образом [c.11]

Управленческий учет охватывает практически все компоненты менеджмента, в то время как бухгалтерский учет представляет собой часть [c.11]

| Рис. 1.2. Виды учета в компонентах менеджмента |  |

Специалисты по обслуживанию руководства и управления выполняют процессы, без которых невозможно осуществить руководство и управление организацией. Структуризация компонентов менеджмента по процессам приведена в табл. 2.2. [c.27]

Компоненты менеджмента также рассматриваются как последовательность действий, логично связанных друг с другом посредством организационного механизма — цели, функции, ресурсы, методы управления, достижение цели. Такой механизм рассматривает последовательность действий по управлению организацией прогнозирование, [c.27]

Решение о внедрении в деловую практику бизнес-планирования носит концептуальный характер. Применение методов бизнес-планирования, охватывающее весь спектр компонентов менеджмента (маркетинг и бизнес-планирование, структуры, организация и логистика, экономика, учет, финансы, персонал), упорядочивает и систематизирует весь бизнес, регулирует содержание и прогнозирует результаты бизнеса в зависимости от возможностей внешней и потенциала внутренней среды фирмы. [c.96]

Способности к руководству должны развиваться так же, как любая другая компонента менеджмента. Традиционно руководство воспринималось как часть обязанностей и ответственности старших менеджеров и должностных лиц, и, возможно, акцентировался именно этот уровень. Однако если вы подумаете о развитии организации, то поймете, что в будущем руководство как набор навыков будет необходимо на любом уровне.2 [c.454]

Острота потребности в структурировании несомненно оказывает мощное влияние на процесс учения и требует самого пристального внимания. Те, кто обладает высокой потребностью в структурировании, предпочитают обучаться в структурированном порядке. Им выгодно пользоваться пакетным обучением. Они нуждаются в том, чтобы существовала полная ясность целей обучения и по возможности рекомендованные схемы оценки знаний. Упорядоченное обучение имеет свои преимущества. Оно подразумевает возможность эффективно и относительно быстро получить существенный объем знаний. Его недостатком является то, что оно ограничено сферой измеримых знаний. И недостаток этот весьма существен. Например, в структурированной упорядоченной манере невозможно овладеть более гибкими навыками. Для этого необходим такой подход к обучению, при котором отсутствуют жестко сформулированные цели и прогресс обеспечивается за счет приобретения опыта действий в условиях неопределенности. И тем не менее эти гибкие навыки являются важным компонентом менеджмента и должны быть освоены. [c.303]

Бюджетирование — создание технологии планирования, учета и контроля денег и финансовых результатов. Наличие бюджета как финансового образа будущего необходимо, но дает плоды лишь при сравнении с результатами исполнения этих бюджетов, выявлении причин, к ним приведших, и выработке соответствующих решений. Но в практике бизнес-курсов изложение финансового планирования и финансового учета обычно ведется в разных разделах, и воспринимаются они как разные компоненты менеджмента. Соответственно, в компании эти вопросы входят в компетенцию разных служб бюджетным планированием занимается планово-экономический отдел, финансовой отчетностью — бухгалтерия, и оба исходят из собственного понимания целей работы. В больших компаниях, как правило, создают службу оперативного учета и контроля, которая предоставляет информацию в нужном темпе (на следующий день, частично беря ее из бухгалтерии, частично — из собственной оперативной отчетности на местах). [c.431]

Реорганизация предполагает проведение комплекса мероприятий, причем условия и порядок выполнения некоторых из них определены действующим законодательством и иными нормативными правовыми актами. Остальные носят индивидуальный для данного предприятия характер, и необходимость их реализации определяется лицами, принимающими решение о реорганизации предприятия с учетом особенностей его функционирования, уровня развития и соответствия современным требованиям тех или иных компонентов менеджмента. [c.98]

Главный отличительный признак управленческого учета — его интегрированность. При этом интеграция имеет место как по горизонтали, так и по вертикали. Горизонтальная интеграция по компонентам менеджмента связана с тем, что по-настоящему эффективной система учета способна быть только при условии, что данные учетных блоков сопоставимы между собой. Менеджер может регламентировать управленческий учет, но при этом обязан жестко следовать принципу сопряженности форм и регламентов в разных элементах системы. Вертикальная же интеграция охватывает цикл принятия управленческих решений (план — организация — учет — контроль — анализ — регулирование). [c.31]

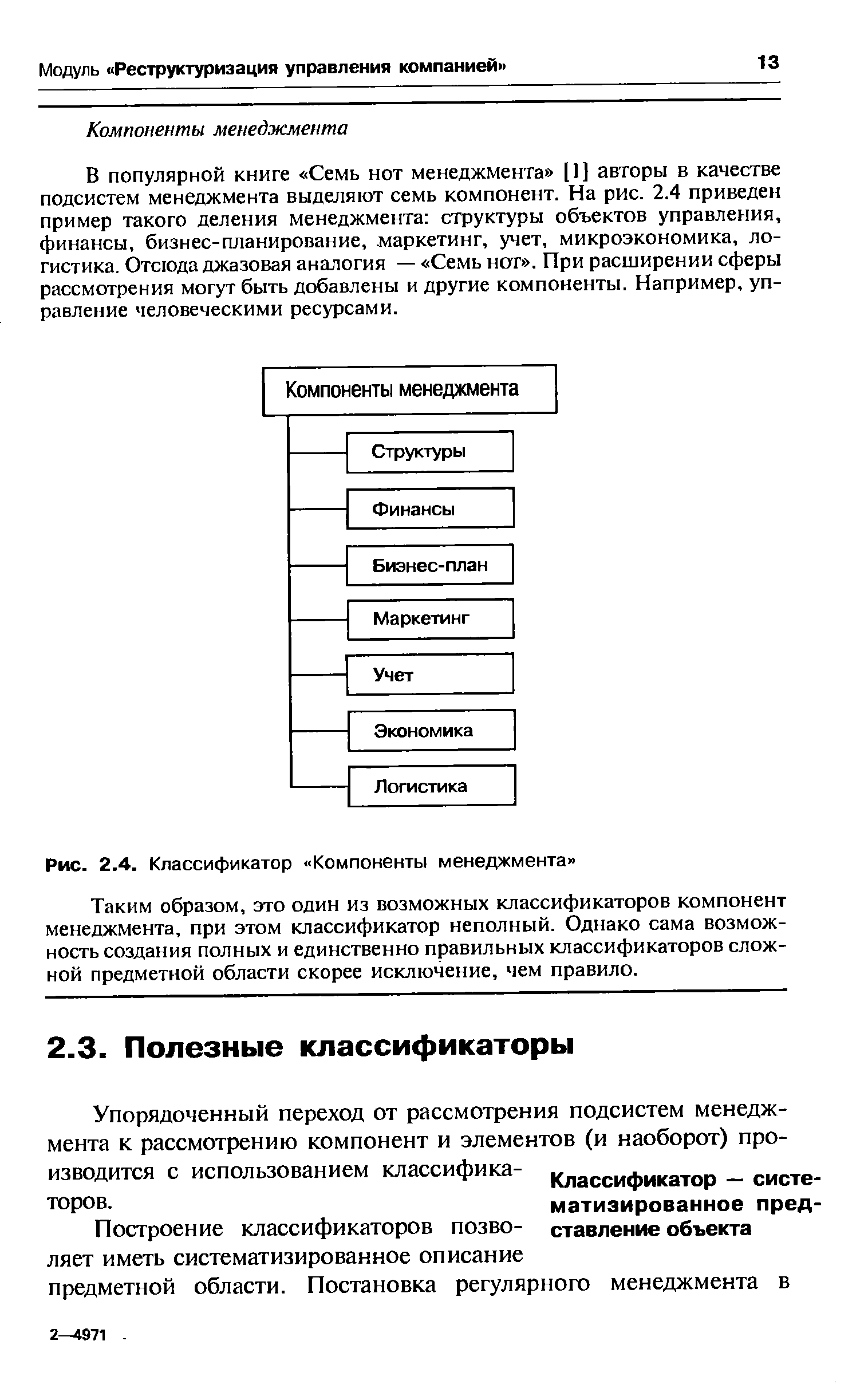

Практикам содержание менеджмента представляется иначе. Известная консалтинговая группа БИГ считает, что менеджмент делится на части, каждая из которых содержит всё остальные [15, с. 14], и выделяет семь основных компонентов менеджмента структуры, маркетинг, бизнес-планирование, организация (логистика), учет, финансы, экономика [15, с. 15]. [c.13]

Курс знакомит студентов с общей методологией управления фирмой в рыночных условиях и представляет собой изложение научных и практических основ менеджмента, а также особенностей развития отдельных компонент менеджмента на российских предприятиях. [c.101]

Это не значит, что в структуре бизнес-плана нет общей внутренней логики. Мы попытались изобразить ее схематично. Структура бизнес-плана представлена в виде трех блоков. Первый блок — это словесное описание проекта или того состояния бизнеса, которого хотелось бы достичь, с точки зрения всех компонентов менеджмента. Во второй и третий блоки выносятся те из разделов первого, которые поддаются количественному выражению, — план административных мероприятий, направленных на достижение поставленных целей, и финансовый план. [c.123]

ИНФОРМАЦИОННЫЙ КОМПОНЕНТ МЕНЕДЖМЕНТА И КОНТРОЛЛИНГА [c.105]

ИНФОРМАЦИОННЫЙ КОМПОНЕНТ МЕНЕДЖМЕНТА [c.247]

| Рис. 2.4. Классификатор Компоненты менеджмента |  |

В современных решениях управление изменениями поддерживают специальные средства бизнес-моделирования, которые, в свою очередь, поддерживают моделирование основных компонентов менеджмента [c.87]

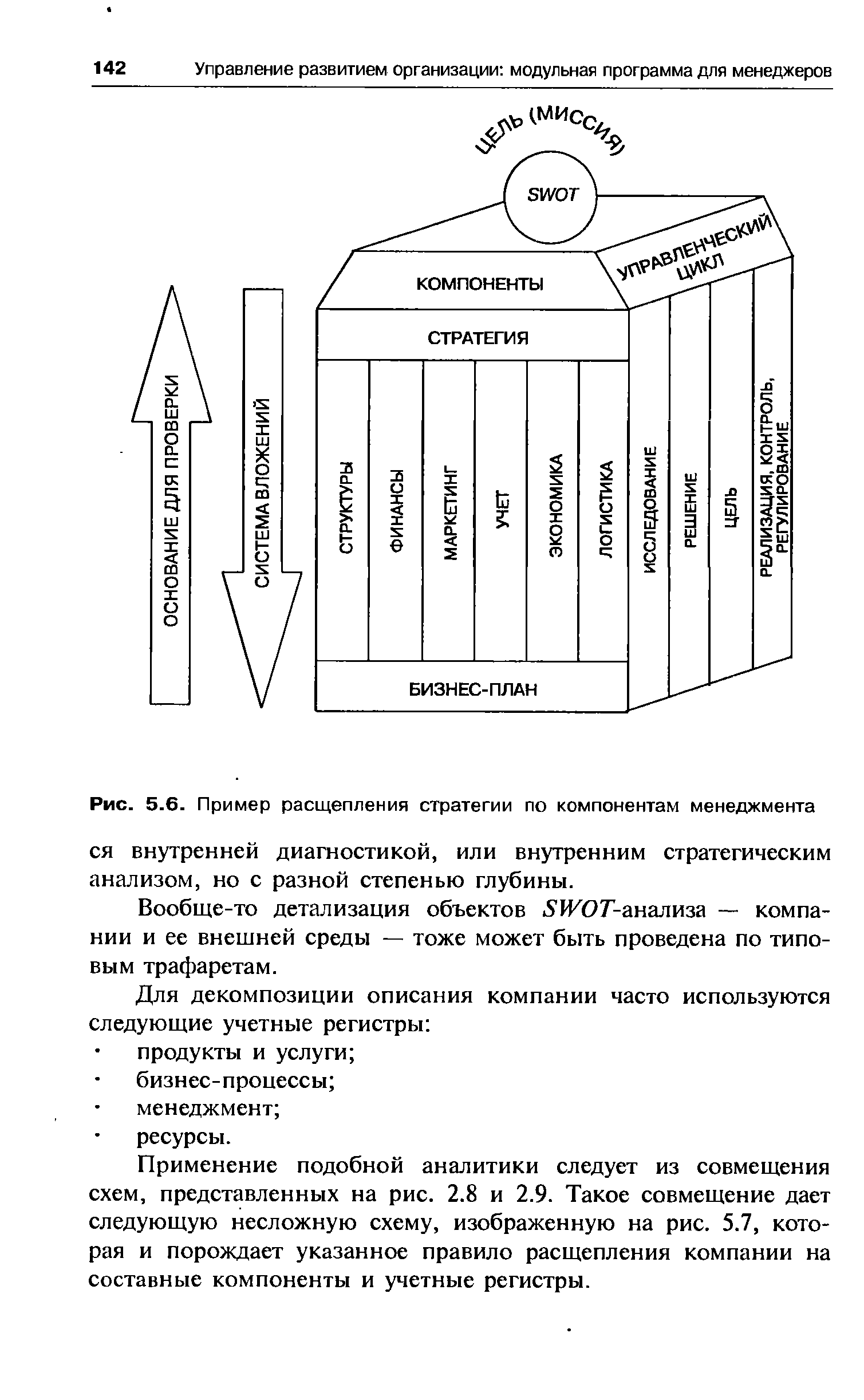

| Рис. 5.6. Пример расщепления стратегии по компонентам менеджмента |  |

Подходы бизнес-инжиниринга позволяют описывать управленческие решения не только на вербальном уровне, но и с помощью бизнес-моделей. Таким образом, доля моделирования при построении бизнес-решений существенно увеличивается. Новые технологии позволяют строить модели текущей и будущей ситуации буквально во всех компонентах менеджмента. Причем это связанное описание, когда изменения в одной модели приводят к адекватным сегодня изменениям во всех остальных. [c.192]

Представив работу компании в виде бизнес-процессов, можно описывать их количественно — это соответствует третьему этапу бизнес-моделирования. Правда, доля количественного описания бизнес-процессов в разных компонентах менеджмента разная. Например, в производственной логистике описание происходит с помощью сетевого планирования, производственной функции и функции производственных издержек, в финансах — с помощью бюджетирования [1]. [c.194]

Главный отличительный признак управленческого учета — его ин-тегрированность. Причем интеграция происходит как по горизонтали, так и по вертикали. Горизонтальная интеграция по компонентам менеджмента опирается на эффективную систему учета, обеспечивающую сопоставимость учетных блоков между собой. Результатом сопоставимости выступает вертикальная интеграция, охватывающая цикл принятия управленческих решений план—организация—учет—контроль—анализ—регулирование. [c.12]

Так, на рис. 2.6 проиллюстрирован пример декомпозиции компоненты маркетинг (см. также модуль Управление маркетингом ) из линейного классификатора, показанного на рис. 2.4. Такой классификатор является более детальным и поэтому может использоваться для разглядывания сквозь увеличительное стекло отдельной компоненты менеджмента маркетинг . Кроме того, он более упорядочен в нем каждая компонента позицио- [c.15]

Теоретически расщеплению (детализации) стратегического анализа нет предела. Например, если речь идет о компании, можно затронуть ЗЖОГ-анализом только самые крупные структурные элементы — производство и систему управления, а можно рассмотреть, например, каждый из компонентов менеджмента (рис. 5.6). И в том и другом случае получится то, что называет- [c.141]