В условиях неразвитости фондового рынка и повышенного риска, связанного с капиталовложениями, эффективной формой прямых иностранных инвестиций может стать привлечение венчурного (рискового) капитала. Это инвестиции в венчурные (рисковые) проекты освоения новых технологий, видов продукции или услуг. Принципиальное отличие таких инвестиций — в необязательности их возврата. Первоначальным источником привлечения венчурного капитала служат личные сбережения учредителей и займы. Главный стимул финансирования — получение вкладчиком учредительного дохода, доли прибыли от реализации идеи, проекта. Цель собственников венчурного капитала часто сводится к финансированию такой стадии деятельности венчурной организации, на которой можно выпускать и продавать акции, стоимость которых незначительно превышает объем вложенного капитала. [c.484]

В бартерной экономике инвестирование, т. е. приобретение производственного оборудования, например материалов, машин и технологической оснастки, основано на личном сбережении. Будущие инвесторы, желающие расширить бизнес или начать новый, потребляют меньше своего дохода, а обретенные таким образом реальные товары обменивают на необходимые инвестиционные товары. [c.93]

Малые инновационные фирмы основывают ученые, инженеры, изобретатели, стремящиеся с расчетом на материальную выгоду воплотить в жизнь новейшие достижения науки и техники. Первоначальным капиталом таких фирм могут служить личные сбережения основателя, но их обычно недостаточно для реализации имеющихся идей. В таких ситуациях приходится обращаться в одну или несколько специализированных финансовых компаний, готовых предоставить рисковый капитал. Подобных компаний в середине 80-х годов, например, в США существовало более 500. [c.28]

Представьте, что вы решили заняться бизнесом и для этого вам необходим капитал в 100000 долл. Поскольку личных сбережений у вас нет, вы считаетесь дефицитной экономической единицей. Теперь предположим, что вам удалось убедить какого-либо частного инвестора (экономическая единица со свободными средствами) предоставить вам капитал в виде покупки ваших акций в размере 70000 долл. За это вы обязуетесь выплатить ему 75% от прибыли предприятия. Кроме того, вы добились получения в банке кредита в размере 30000 долл. под 6% годовых. На рис. 2.1 этот общий поток в размере 100000 долл. был бы изображен как финансовые потоки, идущие по направлению из других источников к вам. Но кто же будет нести риск в случае неудачи вашего предприятия [c.16]

При принятии инвестиционных решений учитывать инфляцию столь же важно, как и при принятии решений о личных сбережениях. При инвестировании в такие виды реальных активов, как недвижимость, заводы и оборудование, будущие денежные поступления от сделанных капиталовложений, скорее всего, увеличатся в номинальном выражении из-за инфляции. Если вы не скорректируете соответствующим образом сложившуюся ситуацию, то можно упустить стоящие инвестиционные возможности- [c.98]

При проведении приватизации используются различные финансовые источники, они зависят прежде всего от того, кто выступает покупателем государственной или муниципальной собственности — члены трудового коллектива, юридические лица, частные лица. В составе финансовых источников выделяются средства фондов экономического стимулирования на предприятиях, часть которых подлежит распределению между работниками личные сбережения граждан именные приватизационные вклады на специально открытых приватизационных счетах (в 1992 г. перечисление средств на эти счета будет производиться в четвертом квартале) собственные средства юридических лиц, в уставном фонде которых доля государства и местных Советов народных депутатов, общественных организаций и иных фондов не превышает 25% заемные (кредитные) средства. В 1993-1994 гг. именные приватизационные счета и приватизационные фонды предприятий должны стать основным источником средств для приватизации. Государственной программой предусмотрено, что коммерческие банки России и иностранные банки могут кредитовать сделки приватизации без ограничений. [c.68]

Существуют разные и порой конфликтующие представления о том, как соотносятся между собой экономические и иные факторы, с одной стороны, и предложение кредитных средств — с другой. В частности, нет согласия по вопросу, что именно стимулирует высокая ставка процента — рост сбережений или их сокращение. Более того, хотя публикуется множество теоретических рассуждений на тему о склонности потребителей к потреблению и сбережению, толковые исследователи пока не смогли найти количественное объяснение того уровня личных сбережений (отношение сбережений к доходу), которое было характерно для населения США некоторое время назад. Например, в США в 1965— 1984 гг. доля личных сбережений составляла 6,8% дохода. При этом значения этого коэффициента в указанное время колебались между 5,0 и 8,6%9. [c.87]

Движение уровня сбережений. Ожидаемый уровень личных сбережений зависит прежде всего от уровня дохода, который, в свою очередь, зависит от 1) постоянно растущей доли семей, имеющих не один источник дохода 2) числа добытчиков в возрасте от 25 до 34 лет, которые получают все большую долю дохода 3) роста подушного дохода, имеющего причиной вовлечение все большей части населения в состав занятых. [c.88]

Уровень спроса на кредитные средства. Причинно-следственные связи между расходами семей, корпораций и правительств и финансовыми требованиями этих секторов намного прозрачнее и понятнее, чем зависимость уровня личных сбережений от иных экономических факторов. Например, обращение корпораций к внешнему финансированию зависит от величины их вложений в строительство и производственное оборудование. Соответственно, взяв из результатов экономического анализа прогноз расходов, аналитик рынка капитала в состоянии довольно точно оценить спрос на кредиты со стороны семей и корпораций, но оценка совокупного предложения кредитных ресурсов — задача более трудная. В силу зависимости от политических причин очень трудно предсказать величину дефицита федерального бюджета, а значит, и спрос правительства на кредитные ресурсы. [c.88]

Каким образом домохозяйства распоряжаются своим доходом Часть поступает государству в форме индивидуальных налогов, а остаток делится между личным потреблением и личными сбережениями. В частности, на рис. 5-3 показано, каким образом домохозяйства распоряжались совокупным личным доходом в 1994 г. [c.82]

Например, при ежегодных темпах инфляции 3% уровень цен удвоится приблизительно через 23 (70/3) года. При 8%-ной инфляции уровень цен удвоится приблизительно через 9 (70/8) лет. При инфляции 12% уровень цен удвоится примерно через 6 лет. Правило 70 имеет широкое применение. Например, оно позволяет вычислить, сколько потребуется времени для того, чтобы реальный ВВП или ваши личные сбережения удвоились. (Ключевой вопрос 7.) [c.169]

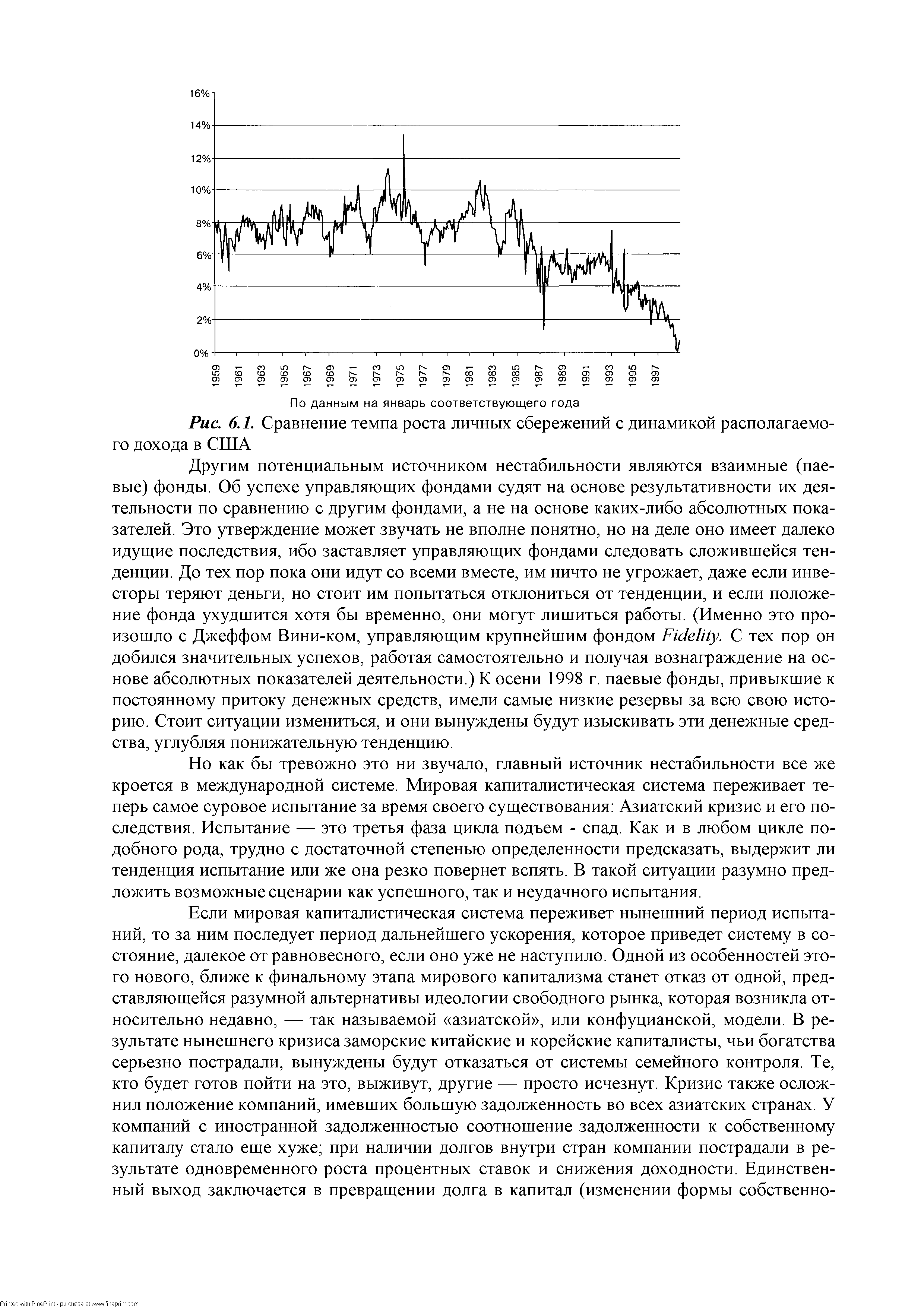

Распространение практики владения акциями через взаимные (паевые) фонды привнесло два потенциальных источника нестабильности, особенно в США. Один из них — это так называемый эффект богатства 38% богатства семей и 56% средств пенсионных фондов вложены в акции. Владельцы акций получают большие доходы от ценных бумаг, они чувствуют себя богатыми, а их склонность к сбережению снизилась почти до нуля, в чем можно убедиться из рис. 6.1. Он показывает, что доля личных сбережений в располагаемом доходе домашних хозяйств теперь упала до 0,1% по сравнению с максимальным показателем в 13% в 1975 г. В случае устойчивого ухудшения ситуации на фондовом рынке настроения акционеров круто меняются, что будет способствовать спаду и дальнейшему ухудшению положения на рынке акций. [c.86]

| Рис. 6.1. Сравнение темпа роста личных сбережений с динамикой располагаемого дохода в США |  |

Уровень личных сбережений [c.86]

Школу неоклассического синтеза отличает расширение тематики исследований создана целая серия работ по проблемам экономического роста разрабатываются методы экономико-математического анализа получила дальнейшее развитие теория общего экономического равновесия предложены методика анализа безработицы и методы ее регулирования обстоятельно изучена теория и практика налогообложения. Джеймс Бьюкенен (р. 1919) исследовал применение экономических методов в политологии, экономические основы принятия политических решений. Франко Модильяни (р. 1918) описывал закономерности образования личных сбережений, мотивы поведения инвесторов и принятия инвестиционных решений. Джеймс Тобин (р. 1918) разработал теорию выбора портфельных инвестиций и пришел к выводу, что инвесторы стремятся сочетать инвестиции с повышенной степенью риска и менее рискованные, чтобы добиться сбалансированности своих вложений. [c.130]

Располагаемый доход( DI) — доход, который может быть использован на личное потребление и личные сбережения. Располагаемый доход меньше номинального дохода на сумму налогов и обязательных платежей. [c.340]

Важное значение для представления о состоянии национальной экономики и перспектив ее развития имеют сбережения. Валовые сбережения подразделяются на три категории личные сбережения, источником которых служит чистый доход домохозяйств доходы фирм государственные доходы как превышение доходов над расходами. Национальные сбережения всегда равны национальным инвестициям. Потоки соответствующих средств, предназначенных для приобретения инвестиционных товаров, представлены на рис, 1.2. [c.29]

В качестве инвесторов на российском рынке ценных бумаг выступают практически все категории экономических агентов, от физических лиц до государства. В развитых странах крупнейшими поставщиками инвестиционного капитала являются индивидуальные сберегатели. Личные сбережения принимают форму банковских депозитов, сертификатов пенсионных фондов, облигаций государственных займов, корпоративных ценных бумаг, страховых полисов и т. д. Финансовые институты пользуются доверием различных инвесторов. К финансовым институтам принято относить банки, траст-компании, пенсионные фонды, кредитные союзы и другие учреждения, аккумулирующие личные сбережения (табл. 7). [c.181]

Таким образом в течение двух лет и без всякого рынка ценных бумаг была проведена крупнейшая в мировой истории операция по перераспределению прав собственности. К 1949 г. 69% акций оказалось в личной собственности граждан — и это в стране, где, в отличие от Соединенных Штатов, у населения никогда не было традиции вкладывать личные сбережения в акции. Была создана новая предпринимательская среда и новый для Японии тип открытой корпорации, подконтрольной акционерам и рынку ценных бумаг. Тогда же, в 1949 г., был принят закон о сделках с ценными бумагами, установивший стандарты операций бирж и брокерских фирм, правила эмиссии, бухгалтерской отчетности и аудиторской проверки корпораций. Было колоссально облегчено учредительство. [c.449]

Но, если этот способ закрепления и стимулирования кадров со стабилизацией цен возродился, то другой, долгие годы находившийся на вооружении - пенсионные выплаты, поэтапно и неумолимо стал отходить в прошлое. Прежде пенсионные выплаты, наряду с личными сбережениями и помощью детей составляли главный источник существования в старости. Размер выплат зависел от заработной платы и находился не в пропорции, а в прогрессии к стажу. Напрмер, когда человек менял место работы, ему выплачивалась определенная сумма пенсионных, но за счет того, что он терял прогрессирующий коэффициент, "перекати-поле" при одинаковом в конечном счете общем трудовом стаже с тем, кто пожизненно был привязан к одной компании и не изменял ей, получал гораздо меньшую итоговую сумму. 1/1 еще - от продолжительности непрерывного стажа работы в фирме зависело не только то количество окладов, которым выразится пенсионная компенсация, но и сам оклад, то есть получалось, что это была зависимость как бы возведенная в квадрат. Однако пенсионные выплаты в форме однократно предоставляемой суммы имели смысл только при стабильных ценах, а иначе они переставали соответствовать своему предназначению длительно доставлять средства к жизни. Подрыв данной системы был связан и с ростом цен, и с начавшимися в период кризиса середины 70-х годов увольнениями по инициативе админист- [c.39]

Участие в программах пенсионного планирования (пенсионных планах) в совокупности с личными сбережениями человека и пенсионными льготами, предусмотренными программой социального обеспечения страны, дает возможность предоставить человеку, вышедшему на пенсию, новый источник доходов, заменяющий допенсионные доходы. Программы пенсионного планирования финансируются за счет средств работодателя, профсоюза или самого служащего. [c.39]

Для увеличения доходов местнщх бюджетов в качестве офязатель-ных платежей были введены налог со строений, земельная рента, разовый сбор на колхозных рынках. Местным советам на своей территории в городах разрешалось вводить сбор с владельцев скош С первых дней войны создается Фонд обороны страны, в котором концентрировались добровольные денежные и материальные взносы населения для нужд фронта. За полгода войны граждане страны внесли в Фонд обороны из своих личных сбережений и своего заработка более 142 млн руб. наличными деньгами, на которые можно было приобрести 1400 самолетов или 750 танков2. [c.98]

На уровень потребительских расходов влияет множество факторов. Но самый главный из них - доход, особенно РД. А поскольку сбережения — это непотребленная часть РД, последний является также основным фактором, определяющим объем личных сбережений. [c.184]

Личные сбережения (personal saving) — личный доход домохозяйств минус налоги на него и минус расходы [c.946]

ДОХОД ПОСЛЕ УПЛАТЫ НАЛОГОВ (disposable in ome, DI)- личный доход минус индивидуальные налоги , доход, который может быть использован для расходов на личное потребление и на личные сбережения. [c.345]

ЛИЧНЫЕ СБЕРЕЖЕНИЯ (personal saving) — личный доход домохозяйств минус налоги на него и минус расходы на личное потребление часть дохода после уплаты налогов, которая не израсходована на потребительские товары. [c.351]

ЛИЧНЫЕ СБЕРЕЖЕНИЯ (personalsaving) — личный доход домохозяйств минус налоги на него и минус расходы на личное потребление часть [c.335]

Розничные инвесторы. К данной категории принадлежат состоятельные индивиды, заинтересованные в сохранении капитала и получении высокого текущего дохода, а также в разумном налоговом управлении своими средствами. В развитых странах, в частности в США, Японии, Канаде, довольно высокий уровень личных сбережений отдельных лиц позволяет им в совокупности быть крупнейшими поставщиками инвестиционного капитала. Наряду с банковскими депозитами личные сбережения этой категории покупателей принимают форму сертификатов пенсионных фондов, облигаций государственных займов, корпоративных ценных бумаг, страховых полисов и т. д. Существует даже особый полушуточный термин, обозначающий типичного европейского розничного инвестора, — бельгийский дантист (Belgian Dentist). [c.75]

Смотреть страницы где упоминается термин Личные сбережения

: [c.366] [c.40] [c.83] [c.83] [c.145] [c.155] [c.959] [c.247] [c.73] [c.211] [c.276] [c.309] [c.34] [c.533] [c.103] [c.104] [c.104] [c.472]Смотреть главы в:

Экономикс Принципы, проблемы и политика Изд.13 -> Личные сбережения