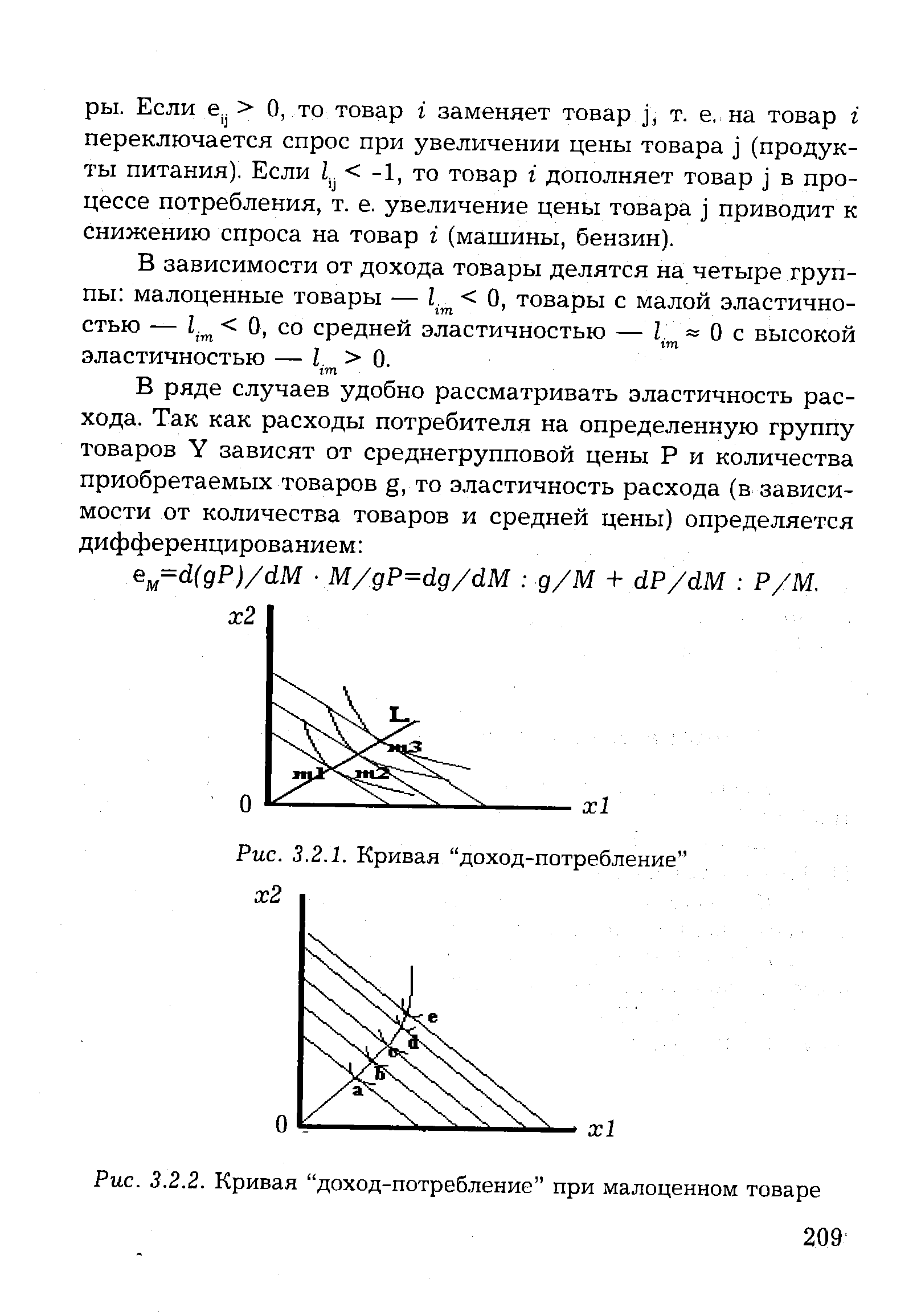

Если товар 1 по сравнению с товаром 2 малоценный, то кривая Энгеля принимает особый вид (рис. 3.2.2). На участке d с отрицательным наклоном кривой спроса спрос на малоценный товар начинает падать. [c.205]

В зависимости от дохода товары делятся на четыре группы малоценные товары — I < 0, товары с малой эластичностью — lim < 0, со средней эластичностью — I О с высокой эластичностью — I. > 0. [c.209]

| Рис. 3.2.2. Кривая "доход-потребление" при малоценном товаре |  |

К малоценным товарам, т.е. товарам с отрицательной эластичностью спроса от дохода, относятся такие, как хлеб, низкосортные товары. Судя по результатам обследований, коэффициенты эластичности для основных продуктов питания находятся в интервале от 0,4 до 0,8, для одежды, тканей, обуви — в интервале от 1,1 до 1,3 и т.д. По мере увеличения дохода спрос перемещается с товаров первой и второй групп на товары третьей и четвертой групп, при этом потребление товаров первой группы по абсолютным размерам сокращается. [c.556]

На практике по данной системе можно заказывать один из многих товаров, закупаемых у одного и того же поставщика, товары, на которые уровень спроса относительно постоянен, малоценные товары и т. д. [c.305]

Все компании производят проверку (по крайней мере, раз в год) фак-тического уровня товарных запасов. Инвентаризация может быть единственным способом проверки некоторых малоценных товаров, но которым не ведется учет в письменной форме. Физическая инвентаризация может производиться периодически, постоянно или выборочным путем. [c.574]

Производственные запасы включают в себя материальные ценности, еще не вошедшие в процесс производства и находящиеся на складах. В их состав входят следующие группы материальных ценностей сырье, основные материалы, вспомогательные материалы, топливо, тара, запасные части, малоценные и быстроизнашивающиеся предметы, промышленные и продовольственные товары. [c.200]

В планировании и учете применяется следующая классификация оборотных средств 1) сырье и основные материалы, 2) покупные полуфабрикаты, 3) вспомогательные материалы, 4) топливо, 5) тара, 6) запасные части, 7) малоценные и быстроизнашивающиеся предметы, 8) незавершенное производство, в том числе полуфабрикаты собственного производства, 9) расходы будущих периодов, 10) готовая продукция, 11) товары отгруженные, 12) денежные средства, 13) дебиторы (должники, не уплатившие по счетам предприятия). [c.323]

Оборотные средства объединений, предприятий и организаций представляют собой совокупность оборотных фондов (основные и прочие материалы, товары на складах, малоценный и быстроизнашивающийся материал, запасные части и т. п.) и фондов обращения (товары отгруженные, денежные средства в расчетах и т. д.). В условиях социалистического хозяйства размеры необходимых оборотных средств устанавливаются планом (нормируемые и ненормируемые оборотные средства). К нормируемым оборотным средствам относятся материальные ценности, находящиеся в сфере производства и обеспечивающие бесперебойную работу предприятия (производственные запасы, незавершенное производство, полуфабрикаты собственного изготовления, готовая продукция в процессе движения на товарный склад и оформления документации). К ненормируемым оборотным средствам относят готовую продукцию на товарном складе и средства, находящиеся в сфере обращения (денежные средства на расчетном счете, отгруженные, но неоплаченные товары и т. д.). [c.54]

Оборотные средства предприятий и организаций представляют собой совокупность оборотных фондов (основные и прочие материалы, товары на складах, малоценный и быстроизнашивающийся материал, запасные части и т. п.) и фондов обращения (товары отгруженные, денежные средства в расчетах и т. д.). [c.38]

ОНА включают все запасы сырья, материалов, малоценных и быстроизнашивающихся предметов, затраты незавершенного производства, готовую продукцию и товары отгруженные, расходы будущих периодов и прочие запасы. К этой группе относятся налог на добавленную стоимость и вся дебиторская задолженность, включая авансы выданные. [c.41]

В многоэтажных предприятиях розничной торговли малоценные и сезонные товары, а также продукты питания размещают обычно на первом или подземном этажах. Более ценные товары находят свое место над ними. [c.372]

К материальным оборотным средствам относятся производственные запасы (закупленные или добытые материальные ресурсы, предназначенные для дальнейшей переработки в данной организации) готовая продукция товары малоценные и быстроизнашивающиеся предметы. Сюда включаются также затраты организации на создание задела незавершенного производства как необходимого по технологическому циклу условия продолжения производства в будущих отчетных периодах. Незавершенное производство — наиболее трудно реализуемая часть оборотного капитала. [c.184]

В табл. 3.1 приводятся записи, оформляющие в АО Гранат за 199.. год движение оборотных нефинансовых активов на счетах бухгалтерского учета, а в табл. 3.2 — в экономическом балансе. В состав оборотных нефинансовых активов входят запасы материалов, малоценных и быстроизнашивающихся предметов, незавершенного производства, полуфабрикатов собственного производства, запасов готовой продукции, товаров отгруженных. Товары отгруженные в анализе финансового состояния АО Гранат рассматриваются как запасы, что соответствует учету реализации продукции по моменту зачисления выручки от реализации на расчетный счет (в отличие от учета реализации по моменту отгрузки). [c.117]

Потребность в оборотных средствах (капитале) определяется тремя главными статьями оборотных активов товарными запасами, неизбежной дебиторской задолженностью, необходимыми платежными (денежными) средствами и, кроме того, запасами малоценных и быстроизнашивающихся предметов (тара, упаковочные материалы, посуда), топлива и материалов, используемых в технологических процессах торговли и при транспортировке товаров. [c.312]

В активе баланса учитываются в разделе А — основные фонды и отвлеченные из хозяйственного оборота средства (взносы в бюджет, отчисления от прибыли и др.) в разделе Б — оборотные средства, покрываемые собственными источниками организации (материалы, конструкции, детали, малоценное имущество, незавершенное производство и др.), денежные средства и расчеты (касса, заказчики по предъявленным счетам за выполненные работы и др.) в разделе В — средства, находящиеся в расчетах (не оплаченные в срок счета за выполненные работы, долгосрочные кредиты банка, товары в пути, оказанные услуги и др.) в разделе Г — затраты на капитальное строительство и приобретение основных фондов, предусмотренных планом капитальных вложений. [c.391]

Оборотные активы (оборотные средства) — это авансируемая в денежной форме стоимость, принимающая в процессе кругооборота средств форму оборотных фондов и фондов обращения. К производственным оборотным фондам относятся сырье, материалы, топливо, затраты на незавершенное производство и полуфабрикаты собственного изготовления, расходы будущих периодов (затраты, произведенные в отчетном периоде, но погашаемые в следующих периодах), а также малоценные и быстроизнашивающиеся предметы. Фонды обращения складываются из готовой продукции и товаров отгруженных, средств в расчетах и денежных средств на счетах. [c.261]

Организации-покупатели получают от поставщиков сырье материалы товары топливо строительные материалы запасные части малоценные и быстроизнашивающиеся предметы [c.377]

По импорту организации России приобретают основные средства (07, 08 — 60), материальные ценности (10 — 60), малоценные и быстроизнашивающиеся предметы (12 — 60), товары (41 — 60). Для приобретения ценностей заключается договор (контракт) непосредственно с иностранным поставщиком или посреднической внешнеторговой организацией. В содержании договора (контракта) должно быть указано предмет контракта, количество и качество ценности, их стоимость, место исполнения контракта (базис поставки), сроки его исполнения, условия платежа, гарантии, упаковка и маркировка и другие необходимые реквизиты. [c.382]

Для представления в финансовой отчетности запасов в соответствии с требованиями МСФО 2 необходимо проанализировать объекты, учтенные на следующих счетах 10 Материалы , 12 Малоценные и быстроизнашивающиеся предметы , 20 Основное производство , 21 Полуфабрикаты собственного производства , 23 Вспомогательные производства , 31 Расходы будущих периодов , 37 Выпуск продукции (работ, услуг) , 40 Готовая продукция , 41 Товары и пр. [c.284]

Предприятия, в состав которых входят территориально обособленные подразделения, не имеющие отдельного баланса и расчетного (текущего) счета, зачисляют налог на имущество предприятий в установленном порядке в доходы бюджетов субъектов Российской Федерации и местных бюджетов по месту нахождения указанных подразделений в сумме, определяемой как произведение налоговой ставки, действующей на территории субъекта Российской Федерации, на которой расположены эти подразделения, на стоимость основных средств, материалов, малоценных и быстроизнашивающихся предметов и товаров этих подразделений. При этом уплате в бюджет по месту нахождения головного предприятия подлежит разница между суммой налога на имущество, исчисленной головным предприятием в целом по предприятию, и суммами налога, уплаченными головным предприятием в бюджеты по месту [c.400]

Важнейшей составной частью финансовых ресурсов предприятия являются его оборотные активы. Они включают запасы (сырье, материалы, малоценные и быстроизнашивающиеся предметы, готовую продукцию, товары отгруженные, незавершенное производство и др.) денежные средства (средства на текущих и валютных счетах, в кассе и др.) краткосрочные финансовые вложения (ценные бумаги, предоставленные краткосрочные займы и др.) дебиторскую задолженность (задолженность покупателей и заказчиков, дочерних и зависимых обществ, учредителей по взносам в уставный капитал, векселя по поручению и др.). [c.428]

Основные средства, в том числе и долгосрочно арендуемые, нематериальные активы, малоценные и быстроизнашивающиеся предметы, включаются в итог баланса по остаточной стоимости, а товары по покупной цене. Это дает возможность более реально оценивать стоимость имущества, которым располагает предприятие. Кроме того, отражается первоначальная стоимость и износ малоценных и быстроизнашивающихся предметов. По товарам отражается продажная цена и торговая наценка. Наличие этой информации позволяет более глубоко анализировать данные статьи баланса. [c.17]

В третьем разделе актива баланса сосредоточена наиболее мобильная часть средств- - текущие активы, или оборотные средства. Они отражены в двух подразделах. В первом сосредоточены запасы и затраты, имеющие натурально-вещественную форму. Запасы - сырье, материалы, полуфабрикаты, необходимые для осуществления процесса производства незавершенное производство, малоценные и быстроизнашивающиеся предметы готовая продукция товары отгруженные товары, купленные для перепродажи расходы будущих периодов, издержки обращения на остаток товаров. Общим для этих статей баланса является их оценка по фактической стоимости приобретения или фактическим затратам. [c.17]

Материальные средства включают сырье и основные материалы, вспомогательные материалы, топливо, малоценные и быстроизнашивающиеся предметы, незавершенное производство, готовую продукцию, товары и т.п. Содержание названных объектов очевидно и не требует специальных пояснений за исключением малоценных и быстроизнашивающихся предметов, к которым по функциональным признакам относят го же, что и к основным средствам, но сроком службы менее t лет и стоимостью ниже п рублей. [c.286]

Так, счет Транспортно-заготовительные расходы , с одной стороны, калькуляционный (группа 1.1.1.1.2), так как показывает сумму расходов, связанных с определенным хозяйственным процессом, с другой стороны, регулирующий дополнительный (группа 1.2.2.1), так как уточняет оценку материалов. Однако если этот счет не применяется, то такие расходы записываются на счет Материалы , и, следовательно, счет Транспортно-заготовительные расходы можно рассматривать как инвентарный (группа 1.1.1.1). Если материалы учитываются по определенным заранее заданным ценам, то счет Материалы трактуется как материальный (группа 1.1.1.1.1), но если по дебету этого счета начисляются все затраты, связанные с их приобретением, то счет можно назвать калькуляционным (группа 1.1.1.1.2). Счет Износ малоценных и быстроизнашивающихся предметов можно рассматривать или как контрактивный (группа 1.2.2.2.1), или как резервный (группа 1.1.2.2). Счета расходов и доходов будущих периодов могут быть представлены или как контрарные (группа 1.2.2.2), или как финансово-распределительные (труппа 1.1.1.2.3). Далее, счет Товары — материальный (группа 1.1.1.1.1), но с не меньшим основанием мы можем утверждать, что это и счет расчетов (группа 1.1.1.2.2), так как материально ответственное лицо должно отчитаться за находящиеся у него ценности. Счет Торговая наценка (скидка) по принятой классификации — контрарный контрактивный счет (группа 1.2.2.2.1). Но его можно трактовать как фондовый (группа 1.1.2.1), как источник собственных средств, как счет потенциальной прибыли, кроме того, на практике он часто является прежде всего собирательно-распределительным (в течение месяца концентрирует торговую наценку (скидку) в торговой фирме, а потом распределяет ее по магазинам, но если перераспределяет, то становится финансово-распределительным — группа 1.1.1.2.3). [c.313]

Сумма налога исчисляется и вносится в бюджет поквартально нарастающим итогом, а в конце года производится перерасчет. В соответствии с Федеральным законом от 8 января 1998 т. № 1-ФЗ предприятия, в состав которых входят территориально обособленные подразделения, не имеющие отдельного баланса и расчетного (текущего) счета, зачисляют налог на имущество предприятий в установленном порядке в доходы бюджетов субъектов РФ и местных бюджетов по месту нахождения указанных подразделений в сумме, определяемой как произведение налоговой ставки, действующей на территории субъекта РФ, на которой расположены эти подразделения, на стоимость основных средств, материалов, малоценных и быстроизнашивающихся предметов и товаров этих подразделений. При этом уплате в бюджет по месту нахождения головного предприятия подлежит разница между суммой налога на имущество, исчисленной головным предприятием в целом по предприятию, и суммами налога, уплаченными головным предприятием в бюджеты по месту нахождения территориально обособленных подразделений, не имеющих отдельного баланса и расчетного (текущего) счета. [c.363]

Качественные и количественные параметры налогообложения напрямую зависят от результатов финансово-хозяйственной деятельности, стоимостной оценки имущества, размещения капитала. Выполнение налоговых обязательств, следовательно, предопределено величиной денежной оценки основного и оборотного капитала, рабочей силы, ресурсного потенциала (земля, лесные богатства, богатства недр, водные ресурсы). В зависимости от нее исчисляются суммы амортизационных фондов, оборотных активов, заработной платы, прибыли. Это определяет широкую область приложения контрольных действий налоговых, аудиторских и других заинтересованных служб. Теория и практика контроля выделяет семь основных сфер, в рамках которых применяются особые нормы и правила ведения контрольных проверок реализация товаров, работ и услуг сфера обращения и система ценообразования расчетно-платежная дисциплина соблюдение воспроизводственных пропорций использование имущества, амортизация основных средств, нематериальных активов, малоценных и быстроизнашивающихся предметов и состояние оборотных средств формирование оплаты труда и материального стимулирования определение прибыли и внереализационных финансовых результатов. [c.172]

Натуральные измерители служат для характеристики учитываемых объектов в натуральном выражении. В зависимости от физических свойств объектов применяются различные измерители (метр, литр, килограмм, киловатт-час, тонно-километр и др.). Натуральные измерители используются в хозяйственной практике главным образом для получения данных о состоянии, движении и использовании имущества основных средств, нематериальных активов, материалов, малоценных и быстроизнашивающихся предметов, полуфабрикатов, готовой продукции, товаров и т.п. Однако они обладают существенным недостатком. Дело в том, что нельзя получить обобщенные показатели по разнообразным объектам, используя только один измеритель тонну, метр, литр, штуку и т.д. Поэтому натуральные измерители применяют лишь для характеристики однородных предметов. [c.6]

Пунктом 15 ПБУ 5/98 оговорено, что все четыре перечисленных метода оценки применимы при отпуске в производство и ином выбытии всех материально-производственных запасов, за исключением малоценных и быстроизнашивающихся предметов и товаров, учитываемых по продажной (розничной) стоимости. [c.40]

Q Материалы, товары, основные средства, нематериальные активы, малоценные и быстроизнашивающиеся предметы, производственные или внешние заказы. [c.56]

Торговая наценка служит источником покрытия издержек производства и обращения в торговых, посреднических снабженческих, сбытовых предприятиях. Стоимостная оценка издержек производства и обращения включает оценку расходов на транспортировку, оплату труда и отчисления на социальные нужды, аренду и содержание зданий, помещений, инвентаря, амортизацию основных средств и нематериальных активов, износ малоценных и быстроизнашивающихся предметов, хранение, подработку, подсортировку и упаковку товаров, рекламу, маркетинговые исследования, потери товаров в пределах установленных норм, уплату процентов за кредит, обязательное медицинское страхование и обязательное страхование имущества. [c.189]

Товары Гиффина — обычно малоценные товары, спрос на которые в определенных условиях растет при повышении на них цены, а не снижается, как следовало бы ожидать. [c.111]

С ростом дохода спрос на товар, как правило, повышается дхк /дМ >0. Однако в отношении малоценных товаров возможно и падение спроса дхк/дМ <0, т. е. замена их более ценными. С ростом цены товара спрос на него обычно уменьшается дхк /дрк < 0. При некомпенсированном изменении цен может возникнуть ситуация, когда с ростом цены на товар растет и спрос на него при этом дхк /дрк >0. Это связано с тем, что среди покупателей с низким доходом повышение цен на отдельные товары может вызвать увеличение спроса на них за счет отказа от покупок более ценных. Такие товары называются "товарами Гиффина". [c.204]

В модели потребительского спроса используются также функции Торнквиста, моделирующие связь между величиной дохода (У) и величиной спроса потребителей (х) на а) малоценные товары [c.39]

По методам планирования и регулирования оборотные сред-гтна подразделяют на нормируемые и ненормируемые. Нормируемые оборотные средства, кроме производственных оборотных фондов (сырье, основные материалы и покупные полуфабрикаты, вспомогательные материалы, топливо, тара, запасные части для ремонтов, малоценные и быстроизнашивающиеся предметы, незавершенное промышленное производство и полуфабрикаты собственного производства, расходы будущих периодов, остатки готовой продукции на складе и товары отгруже i-ные, по которым расчетные документы не сданы в банк на инкассо, а также товары отгруженные и сданные работы но документам, не переданным в банк на инкассо в обеспечение ссуд и установленный срок, и товары, приобретаемые предприятием для комплектации, фасовки и т. д.). Кроме того, в состав нормируемых оборотных средств предприятия входят прочие ноэ-мируемые средства по деятельности подсобного сельского хозяйства, молодняк животных и животные на откорме, незавершенное производство сельского хозяйства. К ненормируемым оборотным средствам относятся денежные средства в кассе пред- [c.214]

В системе нефтепродуктообеспечения по снабженческо-сбытовой деятельности структура оборотных средств характеризуется доминирующим удельным весом товарных запасов (до 90%) затем ранжируются (в сторону уменьшения) следующие группы оборотных средств вспомо-нательные материалы, тара, малоценные и быстроизнашивающиеся предметы, запасные части для ремонта, расходы будущих периодов. В целом по системе нефтепродуктообеспечения оборотные средства в части товарных запасов характеризуются следующим структурным распределением (в % в среднем за год) товары на складах — 53, оплаченные, но не вывезенные со складов поставщика — 10, в предприятиях розничной торговли - 6, в пути - 7, отгруженные, по которым расчетные документы не сданы в банк на инкассо - 20, тара, оплачиваемая покупателями — 4. [c.184]

Плата за производственные фонды. Строительным организациям, переведенным на новую систему планирования и экономического стимулирования, директивно установлена норма платы за производственные основные и нормируемые оборотные фонды в размере от 2 до 6%. Размер фактической платы за соответствующий период определяется из расчета средней стоимости производственных основных фондов, находящихся на балансе строительной организации, и средней стоимости сверхплановых, не прокредитованных банком запасов неустановленного оборудования. Размер фактической платы за нормируемые оборотные средства определяется за вычетом сумм, отражающих износ малоценных и быстроизнашивающихся предметов, кредита под товаро-материальные ценности, задолженности поставщикам по акцептованным счетам, срок оплаты которых не наступил, срочной задолженности субподрядным организациям за выполненные работы и др. [c.178]

К материально-производственным запасам относятся производственные запасы (сырье, материалы, топливо, запасные части и т.п.), готовая продукция, малоценные и бысроизнашиваю-щиеся предметы, а также товары (пункт 3 Положения по бухгалтерскому учету Учет материально-производственных запасов (ПБУ5/98). [c.93]