Выравнивание фактических уровней процентных ставок методом скользящей средней осуществляется следующим образом. [c.618]

Сущность сглаживания методом скользящей средней состоит в том, что по исходным уровням ряда (эмпирическим данным) определяют расчетные (теоретические) уровни, в которых случайные тенденции погашаются, а основная тенденция развития [c.173]

Для определения сглаженных уровней производится центрирование. При применении метода скользящей средней к ряду динамики месячных уровней рассчитывается 12-членная скользящая средняя. [c.174]

Индексы сезонности показывают фактические колебания параметров рынка, соответствующие определенным сезонам, но они не полностью исключают влияние случайных и второстепенных факторов. Для того чтобы выявить закономерности сезонности, тенденции сезонной волны, необходимо сгладить эмпирические данные, ввести сезонную линию тренда. Наиболее простым способом выявления сезонной линии тренда служит механическое выравнивание динамического ряда, или, как его еще называют, метод скользящей средней. Его суть заключена в расчете средней величины из трех (пяти и более) уровней ряда, образованных последовательным исключением начального члена рада и замещения его следующим по порядку [c.172]

Шаг 1. Проведем выравнивание исходных уровней ряда методом скользящей средней. Для этого [c.241]

Шаг 1. Проведем выравнивание исходных уровней ряда методом скользящей средней. Методика, применяемая на этом шаге, полностью совпадает с методикой аддитивной модели. Результаты расчетов оценок сезонной компоненты представлены в табл. 5.12. [c.246]

Метод скользящей средней используется при выявлении основной тенденции развития при укрупненных интервалах времени вместо каждого уровня данного ряда берутся средние из уровней рядом стоящих лет. Полученная средняя охватывает группу из некоторого числа уровней трех, пяти, семи и т.д., в середине которой находится взятый. [c.102]

Лагранжа) 202 Метод растяжения пространства 66 Метод скользящей средней 319, 330 "Метод уровней" 408 Метод формирования ВВП по источникам [c.473]

Проведем выравнивание исходных уровней ряда методом скользящей средней. Для этого просуммируем значения ряда последовательно за каждые семь дней со сдвигом на один шаг и, разделив полученные суммы на 7, найдем скользящие средние. Следует отметить, что полученные значения уже не содержат сезонной компоненты. По- [c.415]

Суть методов скользящего среднего и экспоненциального сглаживания состоит в том, фактические уровни исследуемого временного ряда заменяются их средними значениями, погашающими случайные колебания. Это позволяет более четко выделить основную тенденцию изменения исследуемого параметра. Эти относительно простые методы [c.125]

Подобно пробоям, скользящие средние привлекательны в своей простоте и чрезвычайно популярны среди технических трейдеров. Входы могут генерироваться с использованием скользящих средних различным образом в рынок можно входить, когда цена пересекает скользящую среднюю вверх когда быстрая средняя пересекает медленную когда наклон скользящей средней меняет направление или когда цены взаимодействуют со скользящей средней, как с уровнями поддержки/сопротивления. Кроме того, разнообразия добавляет существование простых, экспоненциальных, взвешенных и многих других скользящих средних. Поскольку модели входа часто используют те или иные варианты пробоев или скользящих средних, эти методы важно рассмотреть в подробностях. [c.93]

Метод взвешенной скользящей средней опирается на алгоритм, при котором уровни ряда, на базе которых исчисляется значение сглаженного ряда, берутся с определенными весами. [c.372]

Метод скользящей (подвижной) средней. Когда в радах динамики наблюдается постоянная тенденция к изменению уровня (росту или снижению), простые методы выявления сезонной волны колебаний товарооборота (метод простой средней или относительных величин) непригодны. В этом случае сезонная волна должна исчисляться не к постоянной средней, а к средней переменной, изменение которой выражает тенденцию ряда. [c.179]

Метод простой скользящей средней. Сглаживание ряда динамики с помощью скользящей средней заключается в том, что вычисляется средний уровень из определенного числа первых по порядку уровней ряда, затем — средний уровень из такого же числа уровней, [c.78]

Целью сглаживания динамического ряда является фильтрация случайных колебаний уровней этого ряда и выявление наиболее устойчивой тенденции движения. Мы будем рассматривать методы сглаживания, базирующиеся на вычислении скользящих средних. Любое скользящее среднее - это метод определения среднего уровня динамического ряда за некоторый период времени. Термин "скользящее" подразумевает, что среднее значение каждый раз заново вычисляется в последовательные моменты времени. В этой главе под динамическим рядом мы, как правило, будем понимать ряд, состоящий из цен активов. [c.155]

Этот метод требует, чтобы кривая реального текущего капитала двигалась ниже скользящей средней. Кроме того, существует еще дополнительное требование следующий уровень капитала должен быть ниже среднего, но в то же время очень близко к нему. Таблица 11.2. показывает результаты применения этого метода на том же примере, который приводился ранее для иллюстрации метода скользящей средней капитала. Применяя правило двух значений, близких к среднему, мы можем подняться до уровня 47.000 долларов, поддерживая убытки на том же уровне, что и в предыдущем примере. Помимо этого, дополнительное требование позволяет заключать меньше сделок, поэтому из 132 возможных состоялось всего 117 сделок. [c.164]

Тенденция действует до тех пор, пока не подаст явных сигналов о том, что она изменилась. Это положение, о котором мы уже говорили в главе 1, по сути дела, лежит в основе всех аналитических методов следования за тенденцией. Оно означает, что тенденция, начавшая движение, будет стремиться его продолжать. Конечно же, определить сигналы перелома тенденции не так уж просто. Но анализ уровней поддержки и сопротивления, ценовых моделей, линий тренда, скользящих средних значений - все это, в числе прочих технических инструментов, поможет вам понять, что в динамике существующей тенденции наметился перелом. А с помощью осцилляторов сигналы о том, что тенденция теряет силу, можно получить еще раньше. Вероятность того, что существующая тенденция продолжится, обычно выше, чем вероятность того, что она изменится. Следуя этому простому принципу, вы чаще окажетесь правы, чем неправы (см. рис. 2. За и 2.3.6). [c.35]

Этот раздел начнется со сравнения индекса СКВ и казначейских облигаций. Как уже неоднократно отмечалось выше, самой важной и прочной связью в межрыночном анализе является обратная зависимость между ценами на товары и облигации. Анализ относительной силы представляет собой еще один эффективный способ отслеживания этой зависимости. Графики коэффициентов - это новый технический индикатор, служащий ценным дополнением к методу наложения графиков. Непосредственно к графикам коэффициентов можно применять такие традиционные методы технического анализа, как уровни поддержки и сопротивления, линии тренда, скользящие средние и т.д. На этих графиках часто появляются опережающие сигналы об изменениях во взаимосвязи двух рассматриваемых рынков. [c.228]

Как будет показано в главе 3, для построения свечей используются те же данные, что и для построения столбиковых графиков (цена открытия, максимальная и минимальная цены, цена закрытия). Это очень важно потому, что на графиках свечей оказывается возможным применение любого технического инструмента, традиционно используемого на столбиковых графиках (скользящих средних, линий тренда, волн Эллиота, уровней коррекции и т.д.). В то же время, и это главное, свечи предоставляют трейдеру информацию, которая недоступна пользователям столбиковых графиков. Свечи превращаются в своего рода секретное оружие против тех, кто пользуется только традиционными западными методами анализа. Они включают в себя все богатство западного технического анализа и вместе с тем привносят в него новые, уникальные элементы. [c.5]

Гистограммы полезны своей репрезентативностью и помогают сделать наилучшие прогнозы с помощью классических трендовых и поворотных фигур, скользящих средних и т.д. Для любого метода, примененного к чарту-гистограмме, мы получим наибольшее количество сигналов и наиболее точное совпадение с расчетными ценовыми уровнями. [c.39]

ТРЕНД ВРЕМЕННОЙ — 1) ведущая составляющая временного ряда в долгосрочном периоде, расчет которой необходим для установления направления движения конкретной переменной в долгосрочной перспективе. Выявить тренд можно путем применения нескольких методов, таких как, например, регрессионный анализ и скользящие средние 2) мера среднего уровня некоторой экономической величины, к примеру дохода, в данный момент времени. Возможно образование циклов вокруг уровня тренда, при этом сам тренд непостоянен, имеет место его изменение с некоторой скоростью — постоянной или переменной. В первом случае (скорость изменения тренда постоянна) тренд можно изобразить на графике в полулогарифмической системе координат. [c.683]

Скользящая средняя. В этом методе исходные уровни ряда заменяются средними величинами, которые получают из данного уровня и нескольких симметрично его окружающих. Целое число уровней, по которым рассчитывается среднее значение, называют интервалом сглаживания. Интервал может быть нечетным (3, 5, 7 и т. д. точек) или четным (2, 4, 6 и т. д. точек). [c.102]

Этот простой метод можно использовать для принятия решения, каким должен быть уровень торговли на следующий день, чтобы скользящая средняя оказалась на определенном уровне. Скорее всего, наиболее интересен уровень, на котором генерируется какой-то вид сигнала для используемой системы торговли. [c.217]

Теперь посмотрим на сигнал, поступающий от пут-калл пропорции. Предположим, мы определяем появление локального максимума скользящей средней пут-колл пропорции, когда средняя формирует вершину в течение 10 торговых дней . Если данное условие выполняется, определяем данную точку как локальный максимум. Используя метод предыдущего примера, мы всегда можем сказать по прошествии девяти дней, какая цена закрытия торгов на 10-й день удержит скользящую среднюю ниже того пикового уровня девять дней назад, таким образом, гарантируя удержание пика в течение 10 дней. Следовательно, мы имеем идентификацию локального максимума, определяемого с 10-дневной задержкой. [c.217]

Наиболее простым методом выявления тенденции временного ряда является сглаживание его уровней. В методе скользящей средней фактические уровни заменяются рядом средних, которые рассчитываются для подвижных интервалов фиксированной длины и относятся к середине каждого из них. Чем продолжительнее интервал сглаживания, тем сильнее усреднение и больше поглощаются колебания. В практике вычисления чаще всего используются трех-, пяти- и семичленные формулы. В общем случае [c.123]

Y, можно рассчитать с помощью метода скользящей средней. Период скольжения для помесячных данных принимается равным 12 месяцам, для квартальных — 4. Для исключения сезонности фактические уровни делятся на соответствующие индексы сезонности. Также Y, можно получить, используя аппроксимирующее уравнение. Часто применяют известный ряд Фурье-. Устранение сезонности в этом случае достигается вычитанием Y, из Кфакт. [c.664]

Шаг1. Выравнивание исходных уровней ряда методом скользящей средней [c.24]

МЕТОД СКОЛЬЗЯЩИХ СРЕДНИХ (method of moving average) — прием, используемый для анализа рядов динамики с целью выявления осн тенденции изменения их уровней Состоит в замене фактических данных ср арифметическими из нескольких уровней рядов динамики (трех, пяти, шести и т д — интервал скольжения) Расчет ср ведется постепенным исключением из принятого интервала скольжения первого уровня и включением последующего Интервал скольжения может включать нечетное и четное число уровней ряда В зависимости от этого меняется и техника выравнивания ряда динамики См также Экспоненциальное сглаживание [c.139]

ЭКСПОНЕНЦИАЛЬНОЕ СГЛАЖИВАНИЕ (exponential smoothing) — метод прогнозирования, применяемый в случае, когда у рядов динамики тренд неустойчив или отсутствует Дает наилучшие результаты при краткосрочном прогнозировании и относительно небольшом колебании уровней ряда Сущность Э с заключается в том, что более поздним наблюдениям придается больший вес, что учитывает их большую информационную ценность В расчеты вводится постоянный коэф сглаживания, значение которого подбирается т о, чтобы свести ошибку прогноза к минимуму Применяется, напр, при прогнозировании потребности в продукции производственно-технического назначения См также Метод скользящих средних [c.314]

В тестах модели поддержки/сопротивления (с 37 по 48) трейдер покупает, когда цены отскакивают вверх от скользящего среднего, и продает, когда они касаются скользящего среднего при движении снизу вверх. В этом случае скользящее среднее играет роль уровня поддержки или сопротивления, на котором ценовой тренд может развернуться. Правила почти такие же, какдля тестов с 25 по 36, затем исключением, что не каждое пересечение скользящего среднего приводит к входу. Если цены выше скользящего среднего и пересекают его, генерируется покупка, однако, когда цены отскакивают назад и снова оказываются над скользящим средним, второго пересечения недостаточно для инициации продажи. Если цены пересекают скользящее среднее снизу вверх, то осуществляется продажа. Однако при обратном пересечении покупка не генерируется. Такое поведение модели достигается путем добавления одного условия к обратной модели пересечения. Это условие заключается в том, что сигнал формируется только тогда, когда он совпадает с направлением наклона медленного скользящего среднего. Поиски наилучшего решения проводились методом прямой оптимизации по данным выборки. Период короткого скользящего среднего изменялся от 1 до 5 с шагом 1. Период длинного скользящего среднего изменялся от 5 до 50 с шагом 5. Если период скользящего среднего равен 1, то данное среднее эквивалентно самой цене. Следовательно, при оптимизации тестировались модель, в которой цена сравнивалась со скользящим средним, и модель, в которой одно скользящее среднее сравнивалось с другим. Исследовались только те случаи, в которых период длинного скользящего среднего был больше, чем период короткого среднего. Мы подбирали параметры системы с целью минимизации вероятности того, что система приносит прибыль случайно. Затем модель была проверена на данных вне выборки с использованием лучшего набора параметров, найденного в пределах выборки. [c.149]

В 12-й главе изучены методы адаптивного моделирования динамических рядов, которые основаны на экспоненциальном сглаживании (экспоненциальной скользящей средней). Преимуществом этих методов является учет временной ценности данных и, следовательно, постоянное адаптирование к изменяющимся уровням динамического ряда, что имеет решающее значение при моделировании и прогнозировании волатильных рядов. [c.12]

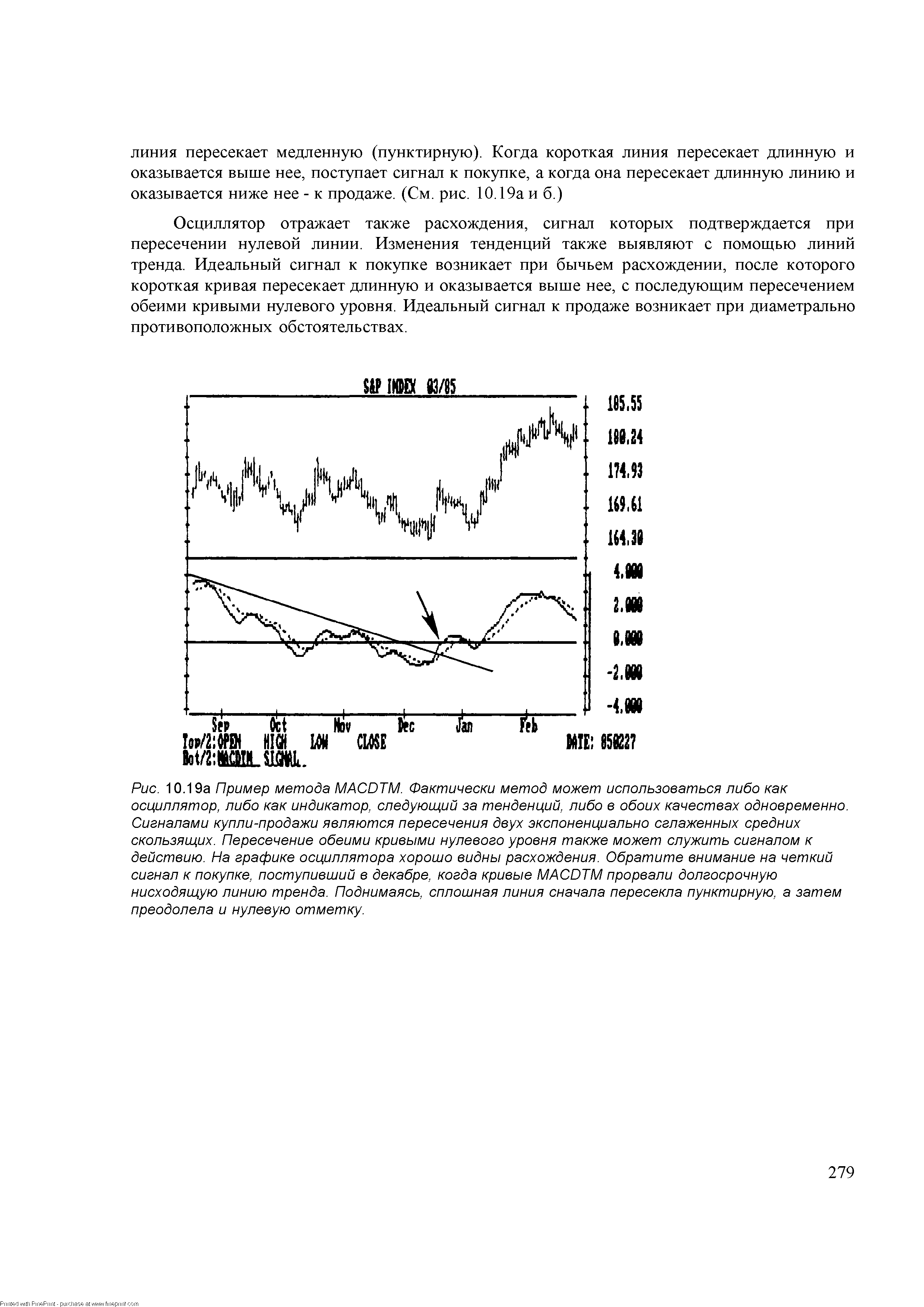

| Рис. 10.19а Пример метода MA DTM. Фактически метод может использоваться либо как осциллятор, либо как индикатор, следующий за тенденций, либо в обоих качествах одновременно. Сигналами купли-продажи являются пересечения двух экспоненциально сглаженных средних скользящих. Пересечение обеими кривыми нулевого уровня также может служить сигналом к действию. На графике осциллятора хорошо видны расхождения. Обратите внимание на четкий сигнал к покупке, поступивший в декабре, когда кривые MA DTM прорвали долгосрочную нисходящую линию тренда. Поднимаясь, сплошная линия сначала пересекла пунктирную, а затем преодолела и нулевую отметку. |  |

Рыночные быки и их алчность живут выше 200-дневного среднего скользящего (МА), а рыночные медведи и страх проживают ниже. Этот известный связующий уровень определяет, являются ли широкомасштабные стратегии трендовыми или контр-трендовыми по своей сути. Ралли вынуждают опустошать карманы огромного количества покупателей выше этого важного уровня среднего скользящего, а коррекции вынуждают опустошать карманы огромного числа продавцов ниже данного уровня. В течение одного - трех дней свинг-трейдеры могут применять длинные и короткие стратегии в данных условиях без какого-либо дополнительного обдумывания и пересмотра позиции. Однако долгосрочные позиционные трейдеры должны испробовать различные оборонительные тактики и тщательно подготовиться к осуществлению сделки, если они приняли решение открыть позицию против основного среднего скользящего. Попытайтесь взамен применить классический метод следования тенденции на период удержания позиции. Продавайте акции на откатах, следуйте за ними ниже и покрывайте шорт, выставив stop-ордер для того, чтобы зафиксировать прибыль в период медвежьей тенденции. Разверните стратегию в направлении бычьей фазы тенденции рынка. [c.244]

Сглаживание с использованием взвешенной скользящей средней Для рядов с нелинейной тенденцией развития необходимо применять метод взвешенной скользщеи средней. Этот метод отличается от мето да простои скользящей средней тем, что уровни, входящие в интервал сглаживания, суммируются с разными весами. Для ночи юмов 2 го и 3 го порядков по 5 членной взвешенной скользящей средней центральное значение интервала опредечяется по формуле [c.413]