Создание бригад нового типа открывает широкие возможности для организации бригадного хозрасчета. В качестве плановых хозрасчетных показателей бригадам могут быть установлены объем производства в натуральном или стоимостном выражении снижение затрат, непосредственно зависящее от работы бригады, рост производительности труда, фонд заработной платы и др. В настоящее время можно выделить три вида организации бригадного хозрасчета частичный, полный и бригадный подряд. [c.314]

Один из важнейших хозрасчетных показателей работы технологической бригады — себестоимость ее продукции. Продукция бригады и установки совпадают между собой. Совпадает и себестоимость их продукции, так как учет затрат на производство нефтепродуктов и калькулирование их себестоимости ведется также по установкам. Так что в нефтепереработке бригадный хозрасчет с рассматриваемой точки зрения не может встретить никаких препятствий. [c.240]

Важное место в системе бригадного хозрасчета занимают лицевые счета экономии материально-энергетических ресурсов (топлива, реагентов, катализаторов, растворителей, электроэнергии, воды, пара, сжатого воздуха), в которых указывается их наименование, цена, расход по норме, фактический расход, экономия за месяц и с начала года. В условиях АСУ—НПЗ можно получать табуляграммы как нормативного, так и фактического расхода материальных ресурсов, а также экономии за более короткие периоды времени (например, ежедневно). Это повысит оперативность воздействия лицевых счетов на результаты работы бригад. [c.241]

Для эффективного использования бригадного хозрасчета необходимо наладить точный учет расхода материально-энергетических ресурсов. Там, где не налажен такой учет, не дает полного эффекта и хозрасчет. Между тем нефтеперерабатывающие установки на многих заводах не оснащены счетчиками и расходомерами и другими контрольно-измерительными приборами, по показаниям которых можно было бы точно определить фактический расход ресурсов. Зачастую расход электроэнергии, воды, пара и других материально-технических средств определяется путем технических расчетов, а не непосредственных замеров. Это искажает расходные показатели и снижает действенность бригадного хозрасчета. [c.241]

Создание хозрасчетной бригады в составе всех вахтенных рабочих только одной технологической установки следует признать весьма удачным. В этих условиях показатели бригады и установки совпадают. А по установкам имеется, как известно, законченная (системная) отчетность — материальные балансы, сведения о работе оборудования, калькуляция себестоимости нефтепродуктов. Это без особого труда обеспечивает получение всех показателей бригадного хозрасчета. [c.241]

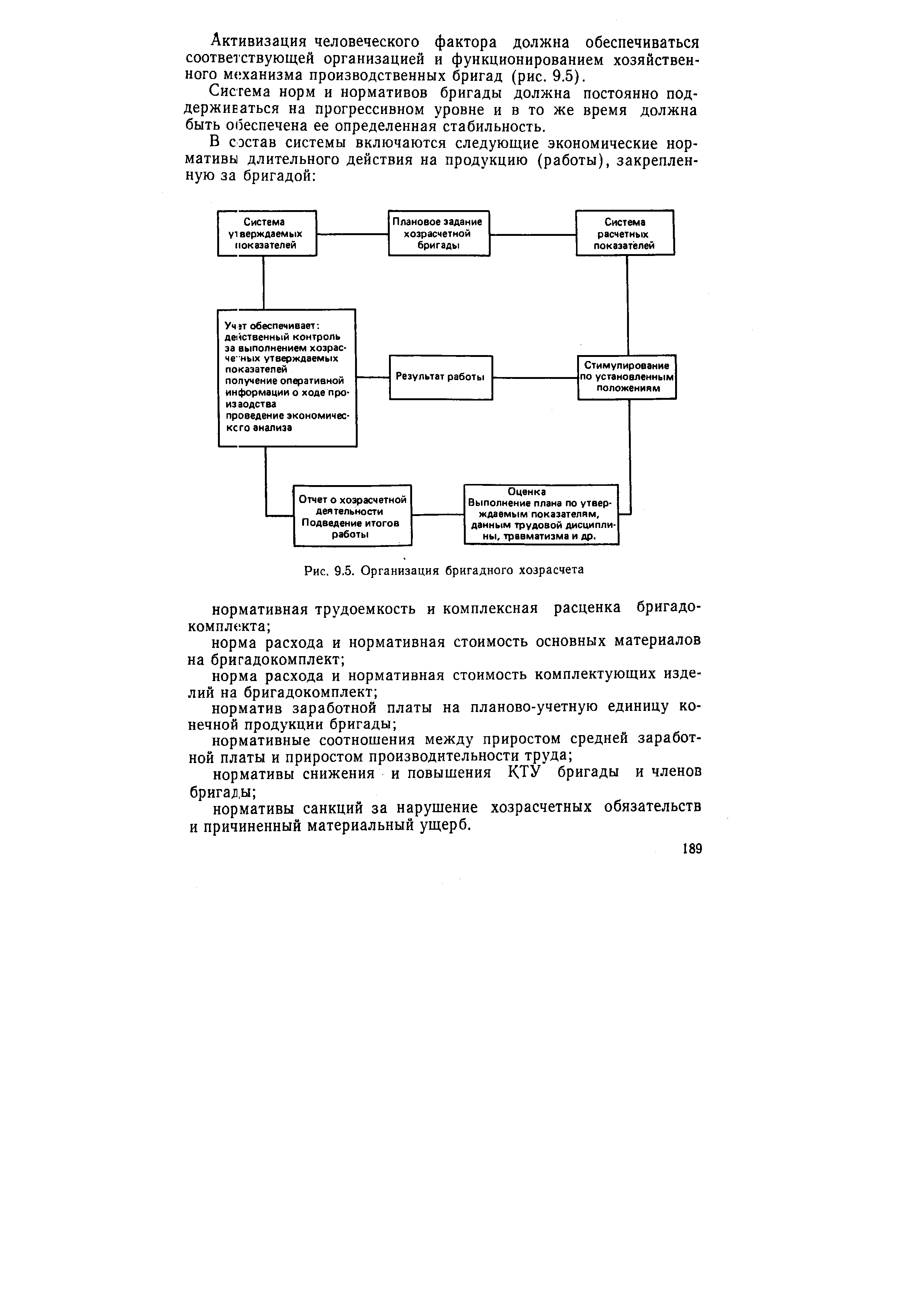

Переход на экономические методы управления предполагает развитие хозрасчетных отношений во всех звеньях производства, широкое внедрение коллективных форм организации труда, бригадного хозрасчета. [c.188]

Полный бригадный хозрасчет требует создания таких условий, в которых обеспечивалась бы ответственность бригады не только за выполнение планового объема и качество продукции, рост производительности труда (снижение трудоемкости), но и за использование трудовых, сырьевых, топливно-энергетических и других производственных ресурсов. [c.188]

Для эффективного функционирования хозяйственного механизма бригад необходим ряд организационных предпосылок обеспечение производственно-технологической завершенности работ, поручаемых бригаде организация разделения и кооперации труда в бригаде организация контроля и учета использования ресурсов создание организационных условий для функционирования экономического механизма, т. е. создание и постоянное поддержание на прогрессивном уровне системы технико-экономических норм и нормативов использование планово-учетных единиц, непосредственно характеризующих конечную продукцию бригады и связанных с конечной продукцией объединения сочетание директивного планирования с бригадным хозрасчетом, с предоставлением бригаде широкой оперативно-хозяйственной самостоятельности и использование присущих хозяйственному расчету экономических рычагов и стимулов. [c.188]

| Рис. 9.5. Организация бригадного хозрасчета |  |

Как известно, наиболее совершенной формой бригадного хозрасчета, позволяющей на самом низшем уровне управления строительным производством осуществлять научно-обоснованное планирование, является бригадный подряд. В этом случае, когда выполнение строительно-монтажных работ на объекте или комплексе поручается одной бригаде, планово-учетной единицей, на которую устанавливаются планово-производственные нормативы, будет являться объект. [c.294]

Несмотря на то что бригадный хозрасчет является неполным, он существенно воздействует на конечные результаты строительного производства как в физическом, так и денежном выражении, в особенности при сквозном подряде, которым охватывается вся технологическая цепь изготовления, транспортирования и монтажа конструкции здания. Неполный хозрасчет может существовать и вне бригадного подряда. В этом случае его воздействие на экономику ниже, но тем не менее он положительно [c.361]

Ко второй группе относятся пути, связанные с совершенствованием организационных форм эксплуатации строительных машин улучшение взаимоотношений и расчетов между трестами (управлениями) механизации и строительными организациями внедрение бригадного хозрасчета, обеспечивающего рациональное [c.325]

Одной из важнейших форм внутрипостроечного хозяйственного расчета является бригадный хозрасчет. Он непосредственно связан с развитием социалистического соревнования, материальной заинтересованностью рабочих и повышением эффективности строительного производства непосредственно на участках. Результаты работы хозрасчетных бригад оцениваются по следующим планируемым показателям объем и сроки выполнения работ, фонд заработной платы, производительность труда одного рабочего, экономия материалов и накладных расходов и др. [c.356]

Комплексной бригадой управления Зеленоградстрой Глав-мосстроя, руководимой дважды Героем Социалистического Труда Н. А. Злобиным, в 1970 г. предложена новая форма бригадного хозрасчета — бригадный подряд. В 1974 г. разработано Положение о новой форме бригадного хозяйственного расчета в строительстве , в котором обобщен опыт работы бригад по методу Н. А. Злобина. На начало 1984 г. по его методу в стране работало более 85 тыс. бригад рабочих, которые выполняли свыше 45 % общего объема строительно-монтажных работ. В настоящее время бригадный подряд является основной формой хозрасчета. [c.356]

Анализ работы бригад, работающих по методу бригадного хозрасчета, показывает их высокую эффективность. Продолжительность строительства объектов в среднем уменьшается на 20 %, производительность труда повышается на 20—25 %, а себестоимость строительно-монтажных работ снижается более чем на 4 %. Кроме того, бригадный подряд обеспечивает значительное сокращение расхода материалов, наиболее полное использование строи- [c.356]

Инженерно-техническим работникам, руководящим работой хозрасчетных бригад, а также осуществляющим по отношению к таким бригадам технические, организационные и экономические функции вместе с технологом, конструктором, плановиком, экономистом и т. д. выплачивается единовременное вознаграждение за осуществление организационно-технических мероприятий, обеспечивающих снижение трудоемкости производства, уменьшение численности занятых в бригаде, сокращение рабочих мест и повышение производительности труда по сравнению с планом — за счет части экономии фонда заработной платы, полученной от осуществления указанных мероприятий единовременные премии за внедрение бригадного хозрасчета, как за мероприятия по научной организации труда. [c.214]

Наиболее эффективной формой бригадного хозрасчета является его сочетание с подрядными принципами организации и стимулирования труда. [c.273]

Васин Ф.П. Учет в условиях бригадного хозрасчета. — М. Фи- [c.388]

Системы материального стимулирования и бюджеты. Бюджетирование как могильщик бригадного хозрасчета [c.282]

Внедрение комплексно-поточных методов строительства, переход на бригадный хозрасчет, работу различных звеньев (смен) бригады на единый наряд, использование достижений научной организации труда, овладение смежными профессиями способствует повышению трудовой отдачи каждого члена бригады. При наличии необходимого комплекта техники и материалов и бесперебойного предоставления фронта работ появляются наилучшие условия для внедрения аккордной и премиально-прогрессивной систем оплаты на основе укрупненных норм и производственных калькуляций. Такие формы оплаты содержат существенный резерв повышения производительности труда. В разгар зимнего сезона сдельно-премиальная система оплаты труда по аккордному наряду является основной. Труд всех основных бригад и экипажей оплачивается по этой системе и премируется за выполнение аккордного наряда в установленный срок или досрочно с учетом качества работ. Кроме того, действуют и другие виды премирования, доплат и надбавок. Среди них наибольший удельный вес составляют надбавки по районному коэффициенту. В среднем удельный вес надбавок (включая надбавки за подвижной характер работ, бригадирские, ночные и т. д.) составляет 50 — 60 % от общей суммы выплаченной заработной платы. В этом смысле приближенно оценивают общий заработок удвоением прямого заработка, рассчитанного по наряду. [c.96]

Эта форма бригадного хозрасчета, при которой бригада четко представляет объем задания, сроки его выполнения и причитающийся ей заработок, способствует росту производительности труда, поточности и ритмичности выполнения СМР. Поэтому в Основных направлениях развития народного хозяйства СССР на 1976— 1980 годы указывается на необходимость широкого внедрения новой формы хозрасчета в строительстве — бригадного подряда. [c.256]

Бригадный хозрасчет. В электроэнергетике из-за органически присущих ей технологических особенностей формы организации труда преимущественно коллективные. Поэтому под бригадой принято понимать как собственно бригаду, так и любой другой первичный производственный коллектив (ППК) - участок, вахту. Расширенно как хозрасчет ППК следует понимать и бригадный хозрасчет, который является органической частью хозрасчета электростанции и охватывает систему экономических отношений ППК с вышестоящими структурными подразделениями и между собой. [c.455]

В связи с развитием бригадной формы организации труда особо важное значение имеет организация бригадного хозрасчета. [c.494]

Нормы в основном определяются опытно-статистическим путем, что является их недостатком. Правильно организованные технико-нормировочные работы до настоящего времени ограничиваются лишь нормированием труда. Усовершенствование применения опытно-статистического. метода пока что мыслится в форме нахождения прогрессивных норм, основанных на использовании опыта передовых бригад и отдельных рабочих. В этом отношении большое значение имеет введение цехового и бригадного хозрасчета, обычно дающего хорошие показатели в части экономии расхода сырья, материалов, топлива, энергии, пара, воды и т. п. [c.173]

Одним из звеньев внутреннего хозрасчета является бригадный хозрасчет, который был вызван требованиями современной экономики широким развитием-бригад-ной формы организации труда и заработной платы необходимостью создания действенной системы стимулирования труда, соблюдения режима экономии в расходовании сырья, материалов, топлива, улучшения использования основных производственных фондов. [c.293]

Внедрение бригадного хозрасчета, являющегося составной частью внутрипроизводственного хозрасчета предприятия, предусматривает реализацию следующих принципов [c.663]

Хозрасчетные и подрядные бригады организуют свою работу в соответствии с Типовым положением о производственной бригаде, совете бригады, бригадире и совете бригадиров. Основными положениями о внутрипроизводственном хозяйственном расчете производственных объединений (предприятии , Типовым положением и бригадном хозрасчете и бригадном подряде, а также рекомендациями и положениями, разрабатываемыми на их основе в отрасли и на предприятии (38, п. 4.1). [c.664]

Дальнейший рост экономической заинтересованности коллективов бригад в повышении производительности труда позволил начать внедрение бригадного хозрасчета — экономического метода стимулирования, опирающегося на систему нормативов и показателей, способствующих внедрению новой техники, технологии и научной организации труда. [c.120]

Основная цель введения бригадного хозрасчета — повышение ответственности и заинтересованности коллектива бригады в выполнении и перевыполнении производственных заданий, росте производительности труда за счет сокращения численности работающих, экономном расходовании сырья, материалов, энергетических ресурсов, снижении себестоимости выпускаемой продукции, качества продукции и уровня ритмичности производства. Хозяйственный расчет способствует развитию инициативы коллектива бригады, укреплению трудовой дисциплины, улучшению конечных результатов работы коллектива. [c.227]

Одной из форм бригадного хозрасчета является бригадный подряд, при котором бригада заключает с администрацией участка или цеха договор, где стороны берут на себя определенные обязательства. Администрация обязуется своевременно [c.227]

Бригадный хозрасчет находит широкое применение в бригадах и сменах цехов основного производства предприятий химической промышленности и промышленности минеральных удобрений. Это способствует значительному улучшению работы не только бригад, но и предприятия в целом. [c.228]

Наиболее эффективной формой бригадного хозрасчета является его сочетание с подрядными принципами организации и стимулирования труда. Бригадный подряд, будучи новой формой низового хозяйственного расчета, имеет особое значение для развития строительного производства. На сегодняшний день по этому методу работают свыше 98 тыс. хозрасчетных бригад, выполняющих около 50% общего объема строительно-монтажных работ ". [c.186]

В постановлении Совета Министров СССР и ВЦСПС О дополнительных мерах по укреплению трудовой дисциплины (1983 г.) отмечается, что важнейшей задачей хозяйственных руководителей и общественных организаций является обеспечение экономических и организационных условий для бесперебойной и высокопроизводительной работы трудовых коллективов, повышения их инициативы и ответственности за выполнение плановых заданий и обязательств. Это будет способствовать укреплению плановой, производственной и трудовой дисциплины, формированию стабильных трудовых коллективов. Такая работа рассматривается как одна из основных задач претворения в жизнь экономической и социальной политики партии, повышения эффективности производства, воспитания коммунистического отношения к труду. Для этого предусматривается активнее внедрять передовые формы организации и стимулирования труда, бригадный хозрасчет, оплату по конечным результатам и применение коэффициента трудового участия, безавансовую систему расчетов по заработной плате с учетом мнения трудовых коллективов, усилить контроль за представлением рабочим кратковременных отпусков без сохранения заработной платы, давать их в исключительных случаях с обязательной последующей отработкой этих дней, шире распространять практику организации бытового обслуживания трудящихся на предприятии, развивать сеть детских дошкольных учреждений и организаций общественного питания. [c.96]

Первичным звеном (ячейкой) трудового коллектива предприятия яиляется производственная бригада. С учетом специфики условий труда бывают специализированные, комплексные, сквозные, сменные, хозрасчетные бригады. Для современных бригад важнейшими признаками являются работа на один наряд, применение бригадного хозрасчета, многостаночное обслуживание и совмещение профессий, распределение заработной платы с помощью коэффициентов трудового участия (КТУ), работа по методу бригадного подряда, наличие соЕ ета бригады. [c.153]

Кирьянова 3. В., Хан Ю.Е. Учет и бригадный хозрасчет в условиях перестройки управления. — М. Бухгалтерский учет № 8, 1988. [c.192]

БРИГАДНЫЙ ПОДРЯД И БРИГАДНЫЙ ХОЗРАСЧЕТ — методы бригадной организации труда, основанные на внутрипроизводственном хозяйственном расче- [c.44]

Нет сомнений, что в будущем бригадный хозрасчет станет преобладающей, если не единственной, организационно-экономической формой. Для быстрейшего его распространения нужна серия управленческих мероприятий. Существующая система правового и экономического регулирования между бригадой и администрацией, с которой заключается договор, имеет некоторые дефекты. Потери, которые несут договаривающиеся стороны при нарушении взаимных обязательств, существенно различаются. [c.88]

Типовое положение о бригадном хозрасчете и бригадном подряде. Утверждено постановлением Госкомтруда СССР и Секретариата ВЦСПС от 3 ноября 1086г. № 464, 26-64. — Бюллетень Госкомтруда СССР, 1987, №3, с. 52. [c.703]

Организация аналитического учета затрат на производство зависит в основном от степени централизации учета, применяемого метода калькулирования себестоимости продукции, уровня механизации и автоматизации учетных работ, организации внутрихозяйственного расчета. Так, например, при внедрении бригадного хозрасчета возникает необходимость осуществления аналитического учета не только по цехам, но л по бригадам. В настоящее время учет основных затрат по бригадам в большинстве организаций осуществляется внесистемно по данным ведомостей или машинограмм распределения затрат. [c.192]

В целях дальнейшего развития и распространения подрядных форм организации труда в Основных направлениях экономического и социального развития СССР на 1986—1990 годы и на период до 2000 года признано необходимым шире внедрять передовые фоэмы и методы труда, развивать бригадный подряд, укрупнять бригады, совершенствовать организацию их работы "3. В решении данной задачи важная роль принадлежит и правовому обеспечению указанного прогрессивного метода. Разработка правовых вопросов бригадного подряда поможет наилучшему построению системы хозрасчетных отношений в строительстве, выбору соответствующих методов их правового регулирования, а тем самым обеспечению более эффективного применения бригадного хозрасчета на практике. [c.187]

Смотреть страницы где упоминается термин Бригадный хозрасчет

: [c.122] [c.50] [c.292] [c.291] [c.127] [c.101]Организация планирование и управление промышленным предприятием (1982) -- [ c.366 ]