На практике возникает большое число задач, где необходимо определить оптимальный способ организации работ и использования оборудования. В этом случае применяют имитационные модели, заключающиеся в имитации экономических и производственных условий на ЭВМ путем воспроизведения элементарных явлений и актов процесса в последовательности, содержащей реальные связи и взаимосвязи. Из методов статистического моделирования используются метод Монте-Карло, сетевые модели и др. Содержание и методика использования конкретных моделей рассматривается далее. [c.19]

Статистический анализ результатов имитаций [c.243]

В результате имитации работы трубопровода накапливается информация о потреблении электроэнергии на различных режимах перекачки, которая может быть использована как для построения обычных моделей энергопотребления, так и оптимальных. В ЭВМ закладывают характеристики насосного оборудования (Q- H, Q - т ) и схемы соединения насосов на НПС, а также параметры трубопровода, после чего ЭВМ находит точки пересечения характеристик оборудования и трубопровода и накапливает информацию о работе системы и потребляемой мощности для тех или иных комбинаций включения и уровней варьирования признаков трубопровода. Полученный массив Служит основой для построения статистических моделей. Такая информация может быть накоплена не только для одного трубопровода, но и для любой сети трубопроводов. [c.85]

Произведя детальный геолого-экономический анализ открываемых месторождений, можно использовать полученные показатели и соотношения для прогнозирования экономических характеристик новых открытий. В основе такого прогнозирования лежит метод статистических испытаний. Результатом имитации поисково-разведочных работ должна быть численная оценка вероятности достижения планового задания по приросту запасов и в конечном счете — оценка ожидаемого экономического эффекта от их промышленного освоения. Это позволяет выбрать наиболее выгодные для постановки работ НГК. [c.182]

В настоящее время, наряду с аналитическим, широко применяется имитационное моделирование. В литературе метод имитационного моделирования встречается также под названием метода цифрового, машинного, программного, статистического, вероятностного, автоматного или динамического моделирования и метода машинной имитации [6, 7]. [c.83]

Машинная имитация основана на многократной машинной или человеко-машинной имитации моделируемой системы в чрезвычайно ускоренном масштабе времени с использованием случайных элементов и с последующей обработкой полученных статистических результатов. Последнее дает возможность оценить показатели системы как средние значения по данным большого количества реализаций (имитаций) работы системы. Это позволяет целенаправленно воздействовать на систему, управлять происходящими в ней процессами. [c.601]

Экономико-математические модели строятся на основании тех или иных Г. о структуре и взаимоотношении экономических показателей, о причинах тех или иных процессов. Проверка таких Г. осуществляется тремя способами. Первый путь — статистическое наблюдение и изучение действительных процессов, происходящих в экономике. Напр., выдвинута Г. введение премий за качество продукции снижает брак, повышает прибыль предприятий. Можно изучить применение действующих поощрительных систем (т. е. провести наблюдение) и проверить эту Г. Другой способ проверки Г. — с помощью специально поставленного экономического эксперимента. В этом случае разрабатываются и вводятся в действие новые стимулирующие факторы (премии) и ведется наблюдение за тем, как они действуют. Экспериментальным является и третий способ —машинная имитация, "проигрывание" модели на компьютере. [c.61]

Имитации проводятся следующим образом. Опираясь на использование статистического пакета, случайным образом выбирают (основываясь на вероятностной функции распределения) значение переменной, которая является одним из параметров определения потока наличности. Выбранное значение случайной величины наряду со значениями переменных, которые являются экзогенными, используется при подсчете чистой приведенной стоимости проекта. Эти шаги повторяются многократно, например 1 000 раз, и полученная 1 000 значений чистой приведенной стоимости проекта используется для построения плотности распре- [c.11]

В-третьих, метод статистических испытаний дает систематическую ошибку, возникающую вследствие подмены подлинных вероятностей относительными частотами, и для получения выводов с необходимой точностью иногда требуется огромное количество испытаний, находящееся на пределе возможностей вычислительной техники (чтобы получить в ответе еще один верный десятичный знак, нужно увеличить число имитаций в 100 раз). [c.24]

Остается решить вопрос, как определить соответствующие интервальным сценариям результативные показатели. Возникает задача перебора всех значений в интервальных сценариях, и ее можно решить только методом имитационного моделирования, который также даст возможность определить дополнительные статистические показатели. Заметим, что нет необходимости определять вероятности с помощью имитаций, так как они уже определены интервальным сценарием. Следует также отметить, что определять значения результативных показателей, просто подставив в модель крайние значения (как это делается в традиционном анализе сценариев) будет некорректно, так как это не позволит определить статистические показатели и не учтет разброс значений. [c.30]

Итак, какими же математическими знаниями должен обладать человек, специализирующийся в имитационном моделировании Прежде всего, это общий курс высшей математики в объеме обычного технического вуза. Необходимы также знания по высшей алгебре, теории множеств, математической логике, теории вероятностей и математической статистике, динамическим рядам. Из специальных дисциплин необходимы знания метода статистических испытаний (Монте-Карло), теории массового обслуживания, теории систем и общего курса экономико-математических методов и моделей. Предполагается свободное владение компьютером в рамках общепринятых пакетов программ и желательно самостоятельное написание программы имитации на базе какого-либо языка моделирования. Вышеперечисленные требования — максимум того, что требуется от профессионального специалиста в области имитационного моделирования. Вместе с тем, эти знания не дадут нужного результата, если у человека не будет сформировано имитационное мышление и он будет увлекаться тем или иным аналитическим решением проблемы. Аналитическое (не имитационное) решение, пусть более красивое и эффектное, как правило, заведет моделирование объекта на тупиковый путь. Вместе с тем известны случаи, когда человек, не обладающий всей массой знаний, перечисленных выше, но правильно уловивший суть имитационного подхода, успешно руководил построением имитационных моделей своего объекта. Как правило, такие люди — хорошие управленцы и специалисты по данному объекту. [c.7]

Следовательно, для оценки значимости R/S-анализа нам также нужны испытания на надежность наших результатов, очень схожие с "t-статистикой" линейной регрессии. R/S-анализ используется уже в течение нескольких лет, но полную статистическую оценку результатов получить было трудно. Используя мощные персональные компьютеры, теперь мы можем использовать имитации для вычисления ожидаемого значения R/S-статистики и показателя Херста. При объединении этих имитаций с ранее разработанной асимптотической теорией можно оценить значимость наших результатов. Для этого мы сначала исследуем поведение R/S-анализа тогда, когда изучаемая система является независимой, случайной системой. После того как мы полностью исследовали ожидаемые результаты для случайной системы, мы можем сравнить другие процессы со случайной нулевой гипотезой и измерить их значимость. [c.73]

СТАТИСТИЧЕСКОЕ МОДЕЛИРОВАНИЕ (м е-т о д М о н т с-К а р л о), имитация массового процесса путём вычисления его хода, в к-ром случайные колебания определяются с помощью жребия нлн таблицы случайных чисел. [c.59]

Термин нейронные системы относится к группе методов, разработанных для имитации процесса создания нового знания человеком. В основе этих методов лежит тот же подход, что и в статистике существует множество возможных исходов (результативных признаков) и множество факторных признаков, наблюдаемых в момент принятия решения о предоставлении кредита, тогда можно построить модель, которая позволяет объяснить получаемые результаты. Отличие нейронных сетей от статистического подхода заключается в способе построения модели. Нейронные сети получают в качестве исходных данные, используемые в принятии решения о предоставлении кредита, и задание на получение результата в виде классификации дебиторов на имеющийся допустимый или недопустимый уровень риска. Посредством анализа возможных путей нейронные сети изучают к каким результатам приводят исходные данные. Таким образом, сеть отражает нелинейное представление связей данных на входе и выходе. [c.355]

Оператор реакции Dn+i обычно вводится в тех случаях, когда имитация производится на ограниченном интервале длины TQ, где Tn+t = TO — длительность одного имитационного эксперимента. Когда TO окажется очередным моментом изменения состояния, тогда управление передается блоку Dn+j, выполняющему все необходимые действия по завершению одного имитационного эксперимента. Если не проведено достаточное для статистической точности число экспериментов, что проверяется оператором Е, то осуществляется возврат к оператору А , в противном случае проводится обработка результатов в блоке оператора О (окончание) и выдача результатов имитационных экспериментов на устройство печати. [c.199]

Оценка погрешности имитации, связанной с использованием в модели генераторов псевдослучайных чисел (ПСЧ), проводится известными методами теории вероятностей и математической статистики. Важнейшим показателем качества любого генератора ПСЧ является период последовательности ПСЧ (при требуемых статистических свойствах). В большинстве случаев о качестве генератора ПСЧ судят по оценкам математических ожиданий и дисперсий отклонений компонент функции отклика. Как уже отмечалось, для подавляющего числа практических задач стандартные (встроенные) генераторы дают вполне пригодные последовательности ПСЧ. [c.404]

Этот метод заключается в воспроизведении исследуемого физического процесса при помощи вероятностной математической модели и вычислении характеристик этого процесса. Одно такое воспроизведение функционирования системы называют реализацией, или испытанием. После каждого испытания регистрируют совокупность параметров, характеризующих случайный исход реализации. Метод основан на многократных испытаниях построенной модели с последующей статистической обработкой полученных данных с целью определения числовых характеристик рассматриваемого процесса в виде статистических оценок его параметров. Процесс моделирования функционирования экономической системы сводится к машинной имитации изучаемого процесса, который как бы копируется на ЭВМ со всеми сопровождающими его случайностями. [c.118]

В литературе часто в том же смысле применяется термин имитационное моделирование , однако, по-видимому, лучше разделить значения моделирование есть разработка, конструирование модели некоторого объекта для его исследования, а имитация — один из возможных способов использования модели.) Для имитации формируется имитационная система, включающая имитационную модель, а также программное обеспечение ЭВМ. В машину вводятся необходимые данные и ведется наблюдение за тем, как изменяются интересующие исследователя показатели они подвергаются анализу, в частности статистической обработке данных. [c.216]

Статистическое моделирование — способ исследования процессов поведения вероятностных систем в условиях, когда неизвестны внутренние взаимодействия в этих системах. Он заключается в машинной имитации изучаемого процесса, который как бы копируется на вычислительной машине со всеми сопровождающими его случайностями. [c.224]

В подавляющем большинстве случаев в основе процесса имитации лежит некоторый статистический эксперимент, в ходе которого применяются некоторые генераторы псевдослучайных величин. Погрешности, объективно присущие таким генераторам, могут вносить значительные искажения в результаты, получаемые в ходе проигрывания моделей. [c.215]

В учебном пособии рассмотрены основные разделы курса Имитационное моделирование место имитационного моделирования (ИМ) в составе экономико-математических методов, общая характеристика имитационного моделирования, структура имитационных моделей, основные этапы процесса имитации, модели глобальных систем и экономических систем масштаба предприятия, использование ИМ в управлении предприятием, статистическое ИМ и экспериментальная оптимизация, управленческие имитационные игры и организационные аспекты ИМ. [c.2]

Машинная имитация, или имитация на ЭВМ,- экспериментальный метод изучения экономики с помощью электронно-вычислительных машин. Процесс имитации заключается в следующем сначала сроится математическая модель изучаемого объекта, затем эта модель преобразуется в программу работы ЭВМ. В машину вводятся необходимые данные и ведется наблюдение за тем, как изменяются интересующие исследователя показатели они подвергаются анализу, в частности статистической обработке. [c.10]

Маркетинговое исследование представляет собой обособившееся научное направление, сложившееся на стыке ряда наук. Оно имеет достаточно сложную методологию, представляющую собой сложный сплав статистических, эконометрических, социометрических, квалиметрических, бихевиористических и собственно маркетинговых методов. Сбор информации целиком подчиняется правилам статистического наблюдения, статистические методы используются в оценках динамики, вариации, структуры рыночных явлений, выявления тенденций и закономерностей эко-нометрические приемы применяются при моделировании, имитации и прогнозировании рыночных процессов, оценке риска и т.п. Без знания социометрии и бихевиоризма трудно изучать поведение потребителей, проводить их анкетирование необходимость комплексной оценки качества и конкурентоспособности заставляет использовать методы квалиметрии. [c.18]

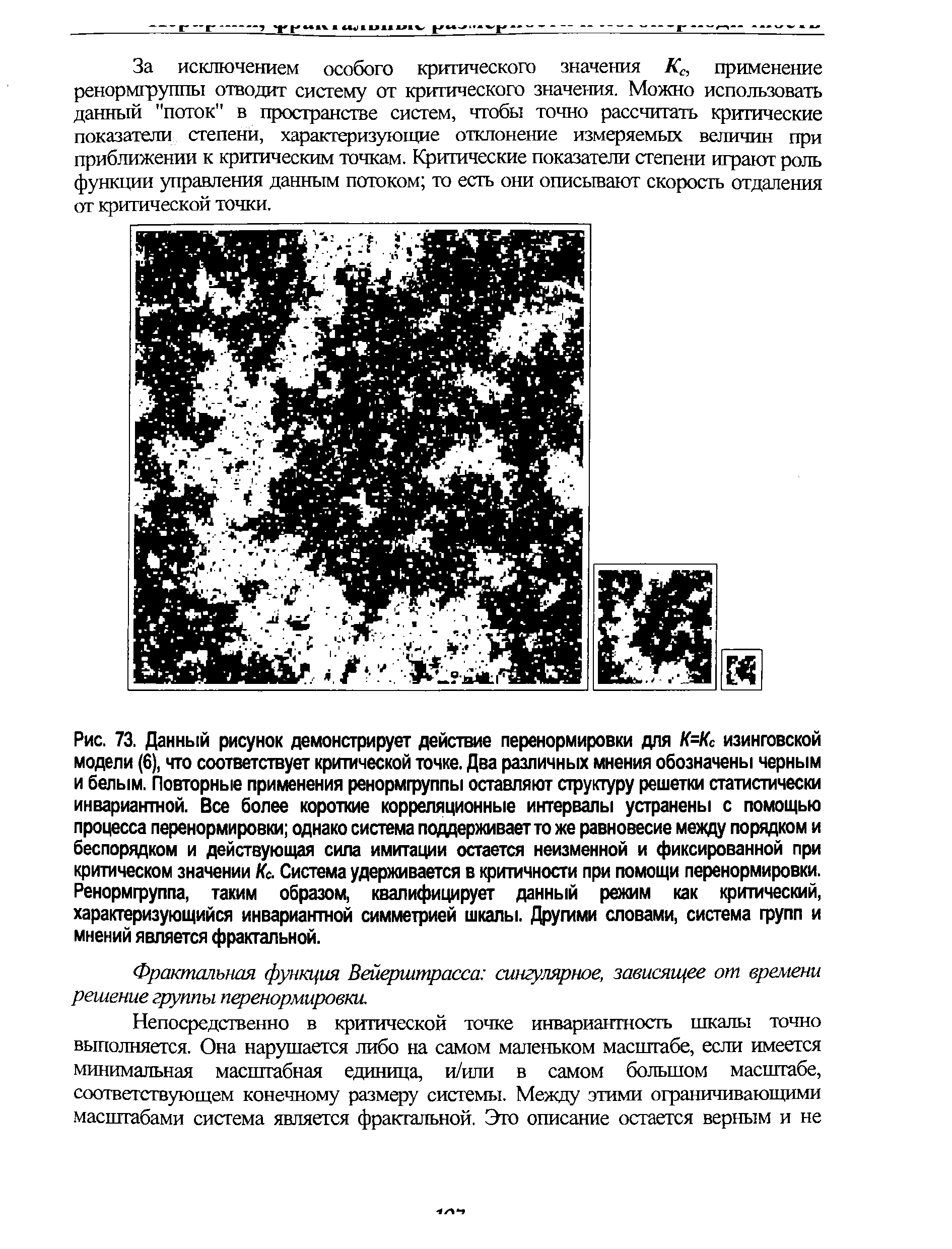

| Рис. 73. Данный рисунок демонстрирует действие перенормировки для К=Ке изинговской модели (6), что соответствует критической точке. Два различных мнения обозначены черным и белым. Повторные применения ренормфуппы оставляют структуру решетки статистически инвариантной. Все более короткие корреляционные интервалы устранены с помощью процесса перенормировки однако система поддерживает то же равновесие между порядком и беспорядком и действующая сила имитации остается неизменной и фиксированной при критическом значении Кс. Система удерживается в критичности при помощи перенормировки. Ренормфуппа, таким образом, квалифицирует данный режим как критический, характеризующийся инвариантной симметрией шкалы. Другими словами, система групп и мнений является фрактальной. |  |

МАШИННАЯ ИМИТАЦИЯ, или компьютерная имитация [simulation] — экспериментальный метод изучения экономики с помощью компьютеров. (В литературе часто в том же смысле применяется термин "имитационное моделирование", однако, по-видимому, лучше разделить значения моделирование есть разработка, конструирование модели некоторого объекта для его исследования, а имитация — один из возможных способов использования модели.) Для имитации формируется имитационная система, включающая имитационную модель, а также программное обеспечение ЭВМ. В машину вводятся необходимые данные и ведется наблюдение за тем, как изменяются интересующие исследователя показатели они подвергаются анализу, в частности статистической обработке данных. [c.190]

СТОХАСТИЧЕСКАЯ ИМИТАЦИЯ [sto hasti simulation] — вид машинной имитации, отличающийся от детерминированной тем, что включает в модель (в том или ином виде) случайные возмущения, отражающие вероятностный характер моделируемой системы (см. также Статистическое моделирование, Стохастическая модель). [c.347]

Имитационное моделирование (simulation) включает проведение на ЦВМ экспериментов с моделями системы. Применение имитации позволяет сделать выводы о результатах, основанные на вероятностных распределениях случайных величин. Имитационное моделирование позволяет получить оценки степени влияния различных факторов (исходных величин) на зависящие от них результаты (показатели). Результаты имитации дополняются вероятностным и статистическим анализом о степени влияния ключевых факторов на ожидаемые результаты в сценариях развития событий 23. В ТЭО-ИНВЕСТ оценивается степень воздействия случайных факторов на показатели эффективности инвестиций в проект. Вы определяете, какие факторы рассматривать как случайные, указываете допустимый диапазон случайного изменения значений для каждого из них, задаете количество [c.192]

Известное логистическое уравнение представляет собой самый простой метод имитации каскадной модели турбулентности. Логистическое уравнение характеризуется дорогой от упорядоченного поведения к хаотическому через удвоение периода. Это уравнение часто используется в качестве примера того, как случайно (статистически говоря) выглядящие результаты могут быть получены из простого детерминированного уравнения. - Тот факт, что логистическое уравнение производит антиперсистентные результаты, не так хорошо известен. Это делает его моделью, неподходящей для рынков капитала, хотя оно может быть хорошей моделью для волатильности. [c.173]

Прогнозы экономического и социально - экономического развития делятся на целевые и условные (вариантные), на статистические и экономические (а также воплощающие в себе оба этих подхода) по методам разработки разтичаются экспертном, машинные (имитация) и т. д. [c.96]

Предполагается, что при частичном отказе элемент может продолжать функционировать, ликвидация частичного отказа производится при возникновении возможностей для ремонта или каких-либо обстоятельств, делающих такой ремонт безотлагательным. Такая модель может оказаться полезной для имитации работы скважины в условиях появления гидратов в призабойной зоне. Интенсивности переходов на рис. 2.3 могут быть оценены по статистической информации. Их смысл ясен из интерпретации состояний. Например, - средняя наработка до появления частичного отказа, /Ц"1 - средняя наработка в состоянии частич- [c.120]

Имитационное моделирование является относительно новым и быстро развивающимся методом исследования поведения систем управления. Этот метод состоит в том, что с помощью ЭВМ воспроизводится поведение исследуемой системы управления, а исследователь-системотехник, управляя ходом процесса имитации и обозревая получаемые результаты, делает вывод о ее свойствах и качестве поведения. Поэтому под имитацией следует понимать численный метод проведения на ЭВМ экспериментов с математическими моделями, описывающими поведение системы управления для определения интересующих нас функциональных характеристик. Появление имитационного моделирования и превращение его в эффективное средство анализа сложных систем было, с одной стороны, обусловлено потребностями практики, а с другой стороны, обеспечено развитием метода статистических испытаний (метода Монте-Карло) [3], открывшего возможность моделирования случайных факторов, которыми изобилуют реальные системы, а также развитием электронной вычислительной техники, являющейся базой для проведения статистических экспериментов. [c.190]

ВАЛИДАЦИЯ ЭКОНОМИКО-МАТЕМАТИЧЕСКОЙ МОДЕЛИ (от англ, model validation — модель ратификации ) — для описания реальных явлений создаются экономико-математические модели. Проверка соответствия данных, получаемых в процессе машинной имитации, реальному ходу явлений, для описания которых создана модель, производится тогда, когда на предшествующей стадии (верификации) экспериментатор убедился в правильности структуры (логики) модели. Проверка работы модели состоит в том, что выходные данные после расчета на ЭВМ сопоставляются с имеющимися статистическими сведениями о моделируемой системе. [c.74]

Валидация имитационной модели - проверка соответствия данных, получаемых в процессе машинной имитации, реальному ходу явлений, для описания которых создана модель. Состоит в том, что выходные данные после расчета на ЭВМ сопоставляются с имеющимися статистическими сведениями о моделируемой системе. [c.31]

Место имитационного моделирования в составе экономико-математических методов. 2.Мысленные и машинные модели социально экономических систем. 3.Социально-экономические процессы как объекты моделирования. 4. Структура и классификация имитационных моделей. 5.Основные этапы процесса имитации. 6.Определение системы, постановка задачи, формулирование модели и оценка ее адекватности. 7.Экспериментирование с использованием ИМ, механизм регламентации, интерпретация и реализация результатов. 8.Организационные аспекты имитационного моделирования. 9.Основные компоненты динамической мировой модели Форрестера. 10.Концепция петля обратной связи . И.Структура модели мировой системы. 12. Каноническая модель предприятия. 13.Моделирование затрат предприятия. 14.Моделирование налогообложения. 15.Использование имитационного моделирования для планирования. 16.Содержание процессов стратегического и тактического планирования. 17.Основные модули системы поддержки принятия решений. 18.Сущность статистического ИМ. 19.Метод Монте-Карло. 20.Идентификация закона распределения. 21.Классификация систем МО. 22.Сущность метода экспериментальной оптимизации. 23.Формирование концептуальной модели. 24.Принципы выбора критерия оптимальности, разработка алгоритма оптимизации. 25.Эвристические алгоритмы поиска решений. 26.Управленческие имитационные игры, их природа и сущность. 27. Структура и порядок разработки управленческих имитационных игр. [c.121]

Сначала мы рассмотрим общую модель с взаимодействиями, используемую в факторных планах. Дисперсионный анализ (или кратко ANOVA) применяется при обработке результатов факторного эксперимента. Показаны отношения между дисперсионным и регрессионным анализом. Обсуждаются рандомизация и разбиение на блоки в имитации. Исследуются предпосылки ANOVA, преобразование и кодирование. Следующий параграф -посвящен частному виду факторных планов, а именно таким планам, в которых все факторы имеют только по два значения. Приводится модель для таких 2fe планов вместе с анализом наблюдений. Затем идет параграф, в котором говорится только о дробных репликах от полного факторного эксперимента типа 2k, строящихся так, что вся важная информация сохраняется. Мы показываем, как можно выбрать конкретную структуру смешивания эффектов. Мы даем планы для модели только главных эффектов, планы для оценки главных эффектов в присутствии взаимодействий и планы для оценки как главных эффектов, так и двухфакторных взаимодействий (так называемые планы разрешения III, IV и V соответственно). Далее следует параграф, в котором показано, как получить независимую оценку дисперсии ошибки опыта о2 при частичном дублировании плана. Приводится метод переоценки эффектов с помощью дополнительной информации от повторения плана. Вместо дублирования наблюдений можно объединить суммы квадратов некоторых эффектов. Оба метода можно сочетать с проверкой соответствия модели. Если модель не годится, мы можем перейти к модели более высокого порядка. Показано, что планы этой главы легко достраиваются до планов более высокого порядка (это так называемые композиционные, или последовательно строящиеся, планы). Наконец, в следующем параграфе обсуждаются планы для поиска нескольких важных факторов среди многих мыслимых важных факторов, для так называемого отсеивания. Рассматривается интерпретация дробных факторных планов, когда некоторые факторы не могут быть важными. Приводятся также планы со случайным отбором факторных комбинаций и их анализ. Даются и так называемые сверхнасыщенные планы — систематические (т. е. не случайные) планы с меньшим числом наблюдений, чем эффектов. Затем мы демонстрируем несколько вариантов дробных реплик, в которых факторы объединяются в группы для уменьшения числа факторов и наблюдений. Исследуются предпосылки таких планов группового отсеивания и устанавливается, что они не ограничительны. Четыре типа планов группового отсеивания сравниваются между собой. Глава заканчивается кратким обсуждением теории статистических решений и проблемы многих откликов. Приводится литература по этим двум и по многим другим вопросам. [c.8]