Передовые технические нормы производительности оборудования должны устанавливаться на базе паспортных (или проектных) параметров технической характеристики оборудования наиболее совершенного (утвержденного) технологического регламента технически обоснованных норм расхода материалов, в которых учтены технически неизбежные потери технически обоснованных прогрессивных нормативов затрат времени на выполнение элементов операции. [c.148]

Нормирование оборотных средств заключается не только в установлении прогрессивных, технически обоснованных норм расхода материалов, но и в определении нормы производственных запасов и норматива оборотных средств. [c.182]

Обязательным условием материального и морального поощрения является применение технически обоснованных норм расхода и организации учета расходования топливно-смазочных материалов. Поощрение осуществляют за экономию нефтепродуктов против установленных норм расхода при условии обеспечения заданного уровня качества работ, выполняемых машинами. [c.39]

Метод прямого счета основан на использовании технически обоснованных норм расхода нормируемых ресурсов с учетом передового опыта и достижений в науке и технике. Этот метод позволяв достоверно рассчитать сумму оборотных средств и применяется при нормировании важнейших элементов оборотных средств. Прямым счетом определяется не менее 85—90% норматива оборотных средств по элементам сырья, основных и вспомогательных материалов, топлива, незавершенного производства, готовой продукции. [c.52]

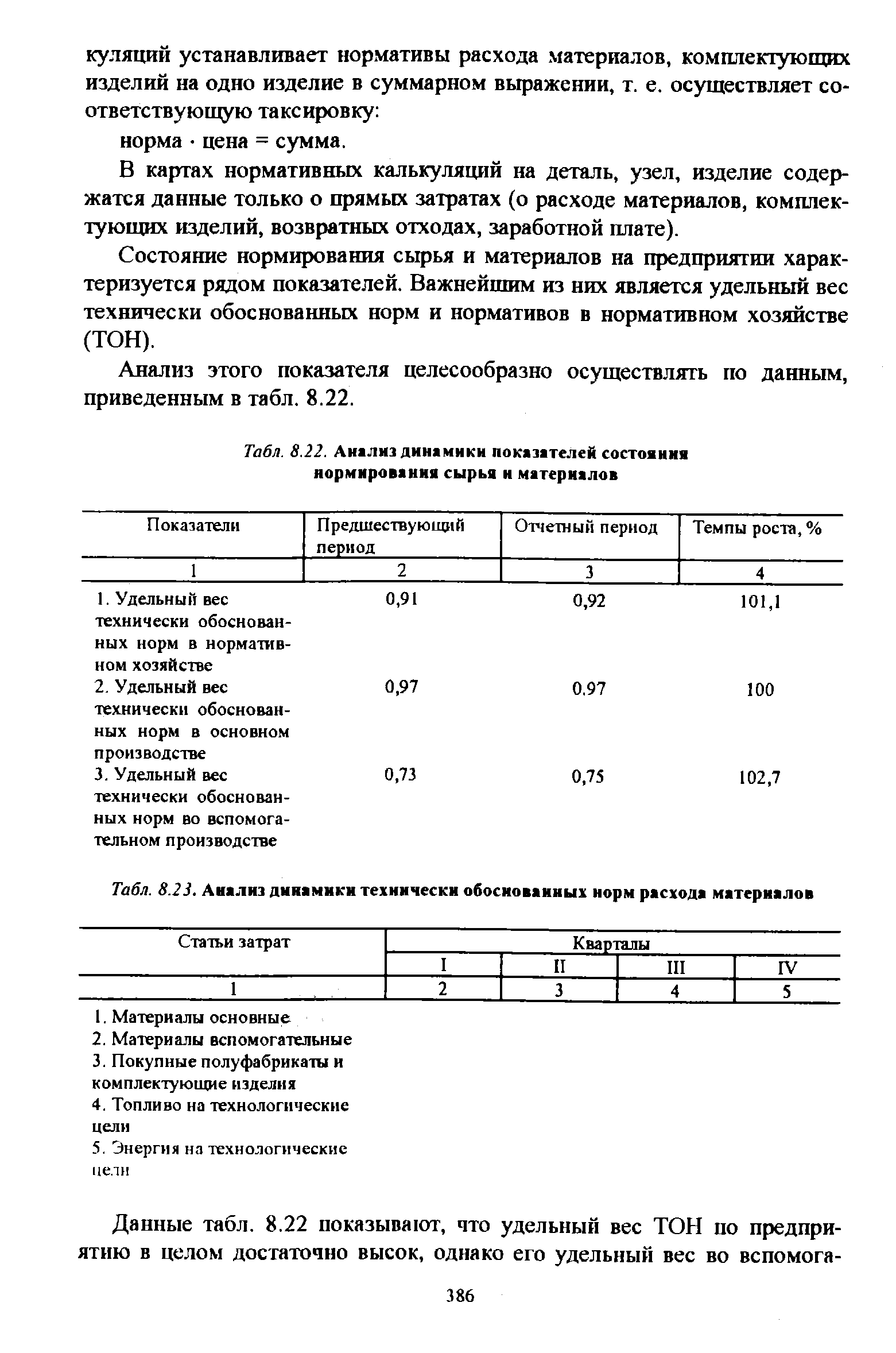

Задача технического нормирования заключается в установлении технически обоснованных норм расхода всех элементов производственного процесса. [c.38]

Под техническим нормированием понимается установление технически обоснованных норм расхода различных производственных ресурсов на единицу продукции или работы (норм времени и выработки, сырья, материалов, инструмента и т. д.). [c.119]

Норма — это заранее установленное числовое выражение результатов хозяйственной деятельности в условиях прогрессивной технологии и организации производства. Нормативные калькуляции рассчитываются на основе технически обоснованных норм расхода материальных и трудовых ресурсов. Они в свою очередь устанавливаются в соответствии с технической документацией на производство продукции (чертежами деталей и узлов, разработанными конструкторскими бюро) и образуют взаимосвязанную систему, которая регламентирует все стороны хозяйственной деятельности предприятия. [c.179]

Технически обоснованная норма расхода материалов состоит из трех основных частей — чистой нормы, нормы трудноустранимых отходов и нормы трудноустранимых потерь. [c.376]

| Табл. 8.23. Анализ динамики технически обоснованных норм расхода материалов |  |

Плановые калькуляции разрабатывают в соответствии с действующими типовыми инструкциями по планированию и калькулированию себестоимости промышленной продукции с учетом технически обоснованных норм расхода материальных ресурсов, трудовых и технических условий, установленных для данной продукции. Плановые калькуляции составляют на год и по кварталам (табл. 7.6). Практически при составлении калькуляции вначале заполняют квартальные показатели, затем по каждой строке суммируют данные граф 7, 9, 11, 13 и полученную сумму переносят в гр. 5. Среднегодовые затраты на единицу продукции (гр. 4) определяют делением гр. 5 на выпуск продукции в натуральном выражении по годовому плану. [c.176]

Основным методом расчета норм расхода материалов в машиностроении является расчетно-аналитический метод. Только этот метод обеспечивает расчет технически обоснованной нормы расхода материала на производство детали, узла, изделия. [c.44]

Технически обоснованные нормы расхода материалов 258 [c.492]

При установлении технически обоснованных норм расхода материалов часто возникает необходимость в справочных данных для определения объема и площади поверхности различных деталей. Все эти данные сведены в таблицы,. которые дают возможность быстро и с достаточной для практического пользования точностью определить нужный параметр. [c.383]

Анализ материально-технического обеспечения предприятия рекомендуется начинать с изучения и оценки плана снабжения, его соответствия потребностям предприятия. План материально-технического снабжения и планируемая в нем потребность в материальных и топливно-энергетических ресурсах определяются на основе прогрессивных, технически обоснованных норм расхода и запасов, необходимых предприятию или объединению. В плане снабжения должны быть учтены все потребности предприятия в сырье, материалах, топливе, энергии, оборудования, инструментах, вспомогательных материалах, необходимых как для основного и вспомогательного производства, так и для других подразделений. [c.148]

Расчеты затрат на производство составляют, исходя из нормальных для данного сельскохозяйственного предприятия природно-климатических условий, технически обоснованных норм расхода материальных ресурсов, топлива, энергии, норм выработки и обслуживания и других нормативов с учетом рекомендаций по рациональному использованию земель, а также экономического эффекта, получаемого в результате осуществления намечаемых в плане агрозоотехнических и организационных мероприятий. [c.123]

Практика социалистического хозяйствования выявила такие методы, которые способствуют правильному установлению потребностей народного хозяйства. В этом отношении особую ценность представляет опыт работы предприятий Министерства электротехнической промышленности, широко применяющих функционально-стоимостной анализ потребительной стоимости выпускаемых изделий. Такой анализ дает возможность на основе сопоставления конкретного расхода материальных ресурсов на производство продукции выявлять скрытые потери материальных ресурсов. Их не могут уловить даже технически обоснованные нормы расхода материальных ресурсов. Дело в том, что нормы пассивны по отношению к однажды принятым конструкциям и технологии выпускаемых изделий. [c.196]

Основным условием снижения затрат сырья и материалов на производство единицы продукции является улучшение конструкций изделий и совершенствование технологии производства, использование прогрессивных видов материалов, внедрение технически обоснованных норм расходов материальных ценностей. [c.274]

Хозрасчетные показатели в целом по кустовому МСБ полностью определяются показателями техпромфинплана. Круг же хозрасчетных показателей участков и бригад значительно уже. Например, хозяйственный расчет участка или группы кустовой МСБ основывается на а) тщательно разработанной производственной программе, составляемой, как правило, в конкретной номенклатуре (арифметических действиях, строках документов и пр.) б) установлении точно рассчитанных лимитов персонала и фонда заработной платы в) прогрессивных, технически обоснованных нормах расхода рабочего времени на выполнение конкретных работ и нормах расхода материалов г) предоставлении оперативной самостоятельности в выполнении и перевыполнении плана. [c.23]

Начиная с 1982 г. в трудовых коллективах расширено премирование рабочих, мастеров, технологов, конструкторов и других инженерно-технических работников за экономию конкретных видов материальных ресурсов против установленных технически обоснованных норм расхода. На выплату премий предусмотрено расходовать до 75% суммы экономии материальных ресурсов в зависимости от их вида, стоимости и дефицитности. Премии рабочим за экономию материальных ресурсов предусмотрено выплачивать сверх предельных размеров премий, установленных по отраслям. При этом сохраняется действующий порядок премирования за экономию металла, топлива, энергии и других ресурсов в случаях, когда установлены более высокие размеры поощрения . [c.208]

Эффективность работы участков можно оценивать по показателю затрат на рубль произведенной продукции, который включает в себя нормативную заработную плату производственным рабочим, премии за счет внедрения технически обоснованных норм, расходы, связанные с содержанием и обслуживанием оборудования на данном участке, и часть цеховых расходов, относимых на данный участок. [c.311]

Технически обоснованные нормы расхода материальных ресурсов являются более прогрессивными. Они разрабатываются на базе технико-экономических расчетов и тщательного анализа производственных условий, учета технической и технологической документации, существующей организации производства продукции. Именно технически обоснованные нормы позволяют учесть передовой производственный опыт, достижения науки и техники, возможности внедрения в плановом периоде новой техники, технологии и передовой организации производства. Чтобы внедрить эти нормы, разрабатываются организационно-технические мероприятия по экономии сырья и материалов. [c.208]

Сумму затрат-по каждой статье сметы цеховых расходов определяют на основе установленных (норм расхода и избранного характерного измерителя. Для тех видов, которые не имеют технически обоснованных норм расхода, расчет суммы затрат производится на основе анализа отчетных данных о их с корректировкой в соответствии с планируемыми организационно-техническими мероприятиями по устранению потерь и снижению расходов. [c.229]

Технически обоснованные нормы расхода материалов разрабатываются на основе технических расчетов, чертежей и технологических карт, а также лабораторных исследований. При их разработке учитываются возможности наиболее полного использования материальных ресурсов на основе внедрения лучших достижений техники и технологии, опыта передовиков производства. Нормы расхода, которые установлены с помощью этого метода, нормирования, являются прогрессивными. Они [c.142]

Разрабатывать и внедрять прогрессивные технически обоснованные нормы расхода материалов для основного производства. [c.247]

Достоинство текущих нормативов очевидно. Поэтому они должны непрерывно поддерживаться на уровне последних достижений науки и техники путем их систематического пересмотра, совершенствования методов определения потребности предприятия в средствах производства и разработки технически обоснованных норм расхода сырья, материалов, топлива, электроэнергии, времени, а также нормативов использования оборудования, машин и механизмов. [c.282]

Техническое обоснование норм расхода топлива и энергии сводится к разработке нормальных энергетических балансов, в [c.110]

Эффективность использования О. ф. выявляется путем сравнения технически обоснованных норм расхода сырья, материалов, топлива, энергии на производство единицы продукции с фактическими производственными затратами. [c.85]

Третьим организационным фактором, определяющим энергосберегающую технологию, является лучшая организация эксплуатации энергохозяйства промышленных предприятий. Этот факт приведет к конкретным результатам лишь при наличии хорошо организованной и продуманной системы приборного энергетического учета. Одним из показателей уровня организации энергохозяйства технологических производств является разработка технически обоснованных норм расхода энергии и топлива. На сегодняшний день большая часть существующих норм энергопотребления, принимаемых за базу для планирования, является опытно-ститисти-чаской. [c.93]

Планирование материально-технического снабжения предполагает определение на плановый период номенклатуры сырья, материалов, тошгява, комплектующих изделий и полуфабрикатов, расчет планово-заготовительных цен на эти материалы и составление номенклатуры-ценника установление прогрессивных, технически обоснованных норм расхода сырья, материалов, топлива, комплектующих изделий и полуфабрикатов на единицу изготовляемой продукции составление заявок на материальные ресурсы на основе расчетов по определению их потребности и разработку плана снабжения установление прямых связей с предприятиями-поставщиками и заключение с ними договоров. [c.239]

Совершенствовать методы... разработки технически обоснованных норм расхода сырья, материалов, темпа н электроэнергии,... нироко внедряя для этях целей электронно-вычислительную тешку". [c.3]

Прямые расходы на сырье, материалы, покупные полуфабрикаты и комплектующие изделия, топливо и энергию для технологических целей определяются на основе технически обоснованных норм расхода на производство единицы изделия и цен соответствующих видов материальных ресурсов и относящихся к ним транспрртно-заготовительных расходов. При этом общая сумма затрат на сырье и материалы должна быть уменьшена на стоимость отходов по цене их возможного использования и реализации. [c.186]

Расход пряжи и возвратные угары устанавливают прямо на конкретные артикулы тканей. Для этого составляют расчетную таблицу, в которой находят отражение сырьевые затраты, собранные по переделам производства в разрезе артикулов тканей размер приклея (по данным шлихтовального цеха) выработка различных артикулов суровья в погонных метрах. В случаях, когда пряжа одного и того же номера используется на изготовление ткани нескольких артикулов, сырьевые затраты распределяют между артикулами пропорционально технически обоснованным нормам расхода сырья. [c.256]

В решениях XXVI съезда КПСС подчеркивается необходимость обеспечения экономии материальных ресурсов. В них же указываются и конкретные пути осуществления этой задачи использование комплексной переработки сырья, ресурсосберегающей техники, малоотходной и безотходной технологии, всемерное вовлечение в оборот местных видов сырья и материалов, утилизация вторичных ресурсов, усиление мобилизующей роли технически обоснованных норм расхода производственных ресурсов. [c.111]