Балансовый способ может быть использован при построении детерминированных аддитивных факторных моделей. В анализе можно встретить модели, построенные на основе товарного баланса. Например, [c.48]

Если выручка определяется после оплаты отгруженной продукции, то товарный баланс можно записать так [c.113]

В дальнейшем сравнительный анализ показателей объема выпуска, реализации и динамики остатков продукции на складе производится в рамках товарного баланса. [c.141]

На промышленных предприятиях, например, в процессе анализа тщательно исследуется выполнение производственной программы по количеству и ассортименту важнейших изделий, сортности, комплектности и качеству продукции, ритмичности производства, реализации продукции, выполнению договоров поставки на транспорте — по грузообороту в организациях связи — по числу оказанных услуг и т. д. В торговле основное внимание обращается на объем оптового и розничного товарооборота, на его ассортиментную структуру, на соотношение элементов товарного баланса, качество торгового обслуживания населения. [c.25]

Первая группа — факторы, связанные с товарными фондами. Эти факторы влияют на объем розничного товарооборота через изменение величин запасов товаров на начало периода, поступления товаров, прочего выбытия и запасов товаров на конец отчетного периода. Между этими величинами имеется определенная балансовая связь. Она выражается формулой товарного баланса [c.297]

Используя формулу товарного баланса, можно определить величину каждого из слагаемых. Сумма розничной реализации будет, например, равна [c.297]

Каждое из алгебраических слагаемых товарного баланса соответствующим образом влияет на объем розничного товарооборота. Увеличение начальных запасов и поступления товаров оказывает положительное влияние на сумму реализации товаров их уменьшение, наоборот, способствует сокращению размеров реализации уменьшение прочего выбытия товаров, сокращение конечных запасов товаров положительно влияют [c.297]

Влияние на сумму реализации того или иного слагаемого товарного баланса измеряется способом цепной подстановки или путем балансовой увязки, т. е. определения разницы между фактическими и плановыми величинами (или путем сравнения с показателями предшествующего периода). [c.298]

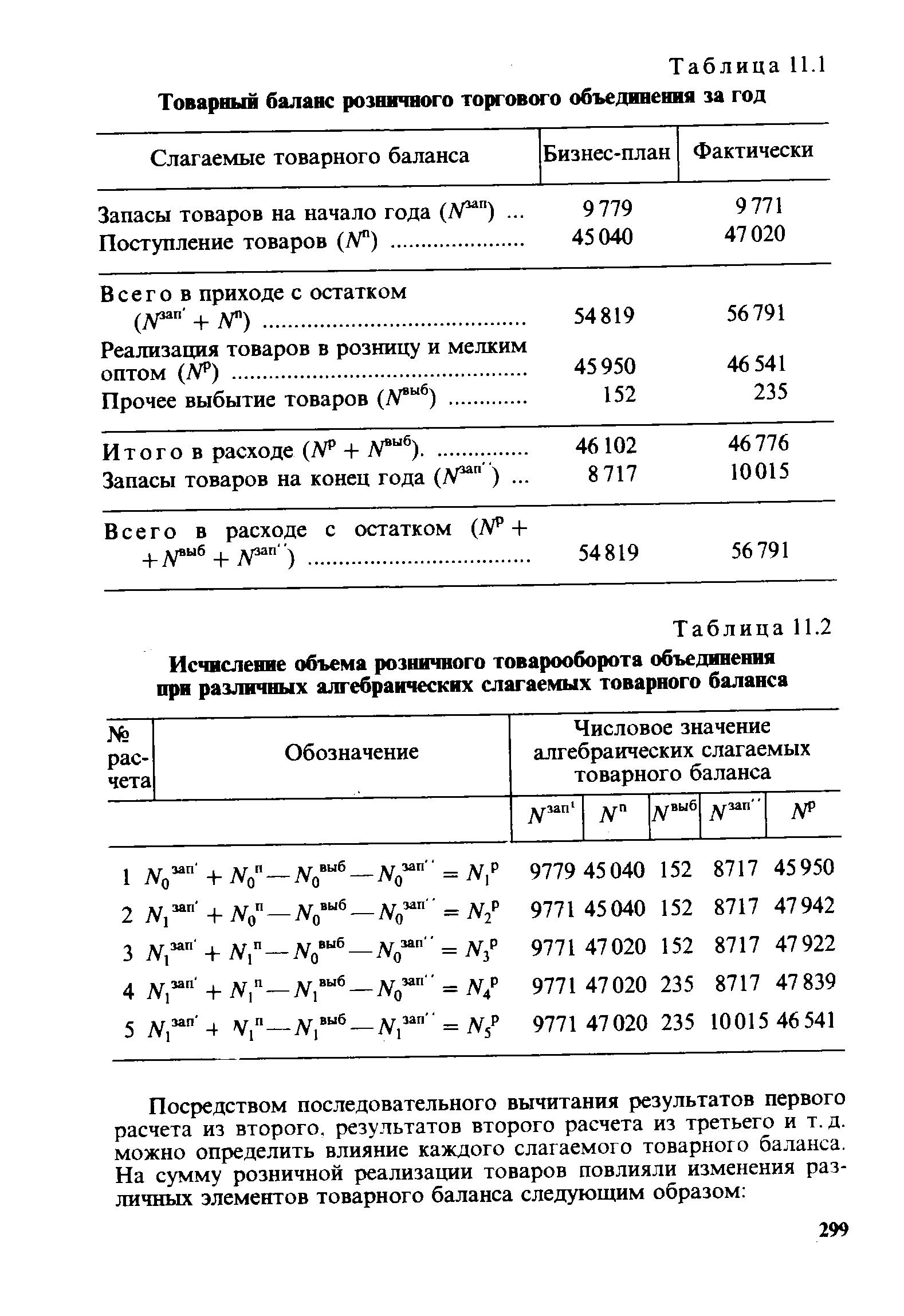

Порядок применения способа цепной подстановки проиллюстрируем на примере анализа товарного баланса розничного торгового объединения (табл. 11.1). [c.298]

Имея исходные данные и используя формулу товарного баланса, можно определить влияние на величину реализации изменения начальных запасов товаров, поступления товаров, их прочего выбытия, конечных товарных запасов. Все показатели в формуле количественные, основными из них являются "и остальные N "6 и N3 " — производные. Последовательность подстановки видна из табл. 11.1. [c.298]

| Таблица 11.1 Товарный баланс розничного торгового объединения за год |  |

Слагаемые товарного баланса Бизнес-план Фактически [c.299]

Исчисление объема розничного товарооборота объединения при различных алгебраических слагаемых товарного баланса [c.299]

Посредством последовательного вычитания результатов первого расчета из второго, результатов второго расчета из третьего и т. д. можно определить влияние каждого слагаемого товарного баланса. На сумму розничной реализации товаров повлияли изменения различных элементов товарного баланса следующим образом [c.299]

По упрощенной методике величины, влияющие на объем товарооборота элементов товарного баланса, находятся следующим образом [c.300]

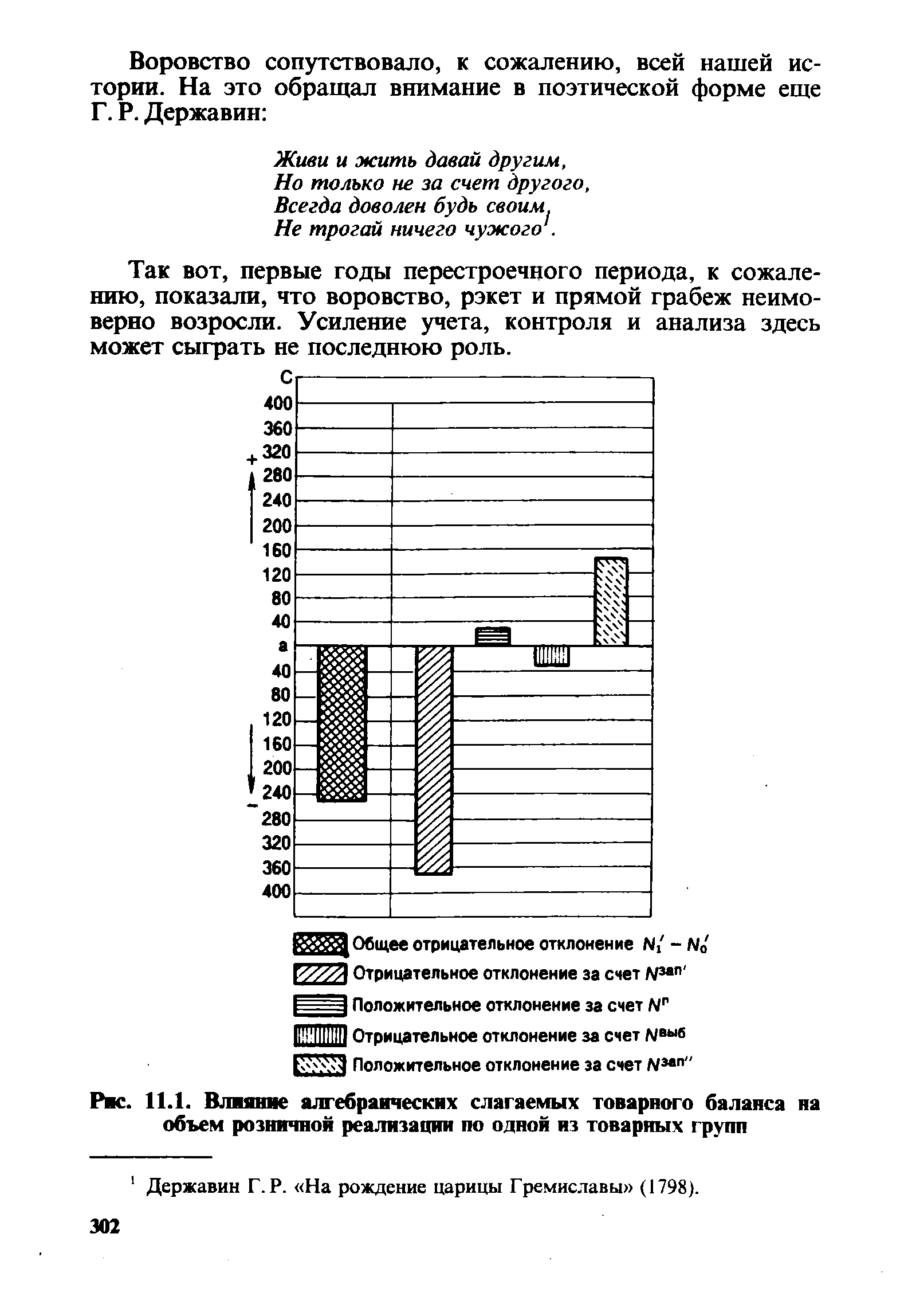

| Рис. 11.1. Влияние алгебраических слагаемых товарного баланса на объем розничной реализации по одной из товарных групп |  |

Оперативный бизнес-план текущих ситуаций, обусловливаемых непрерывностью торгового процесса, вписывается в автоматизированную систему управления при наличии научно обоснованных краткосрочных нормативов по всем слагаемым товарного баланса (реализация, поступление, выбытие товаров, товарные запасы). Система нормативов позволяет применить метод управления по отклонениям , когда основное внимание в процессе управления фиксируется на отклонениях от норм, на ситуациях, связанных с нарушением плановых предположений. Естественно, что первейшей задачей управленческих работников в этих условиях будет оперативное устранение выявленных нарушений. [c.317]

Балансовый способ может быть использован при построении детерминированных аддитивных факторных моделей. В конкретном анализе можно вспомнить модели, построенные на основе товарного баланса, оборота стада и др. Например, Он + П = = Р + В + Ок., отсюда Р = Он + П - В - О/с, где Он - остаток товаров на начало года Я - поступление товаров Р - продажа товаров В - другие источники расхода товаров Ок. — остаток товаров на конец года. [c.73]

Существуют следующие виды моделей детерминированного анализа аддитивная модель, т.е. модель, в которую факторы входят в виде алгебраической суммы в качестве примера можно привести известную модель товарного баланса [c.77]

Кик уже упоминалось, анализ хозяйственной деятельности был выделен его отцами из бухгалтерского учета поэтому не случайно из бухгалтерии пришел в анализ и один из весьма распространенных приемов — метод балансовой увязки. Этот метод применяется при изучении соотношения двух групп взаимосвязанных показателей, итоги которых должны быть равны между собой. Своим названием он обязан бухгалтерскому балансу, который был одним из первых исторических примеров увязки большого числа экономических показателей двумя равными итоговыми суммами. Особенно широко распространено использование метода при анализе правильности размещения и использования хозяйственных средств и источников их формирования. Прием балансовой увязки используется также при изучении функциональных аддитивных связей, в частности, при анализе товарного баланса, а также для проверки полноты и правильности произведенных расчетов в факторном анализе общее изменение результативного показателя должно равняться сумме изменений за счет отдельных факторов. [c.100]

Форма № 3-торг — отчет о продаже и остатках товаров, представляет собой товарный баланс, в котором отражается движение товаров, предназначенных для продажи в порядке розничной торговли. Форма составляется за I полугодие, год. [c.170]

Каждое из алгебраических слагаемых товарного баланса соответствующим образом влияет на объем розничного товарооборота. Увеличение начальных запасов и поступления товаров оказывает положительное влияние на сумму реализации товаров, их уменьшение, наоборот, способствует сокращению размеров реализации. Уменьшение прочего выбытия товаров, сокращение конечных запасов товаров положительно влияют на сумму реализации, их увеличение сказывается на величине реализации данного отчетного периода отрицательно. [c.192]

Влияние на сумму реализации того или иного слагаемого товарного баланса измеряется способом цепной подстановки или путем балансовой увязки, т. е. определения разницы между фактическими и плановыми величинами. [c.192]

Методику расчета влияния различных элементов товарного баланса на объем розничного товарооборота можно использовать и применительно к разделению товаров на продовольственные и непродовольственные. [c.192]

Этот метод применяется при изучении соотношения двух групп взаимосвязанных показателей, итоги которых должны быть равны между собой. Своим названием он обязан бухгалтерскому балансу, который был одним из первых исторических примеров увязки большого числа экономических показателей двумя равными итоговыми суммами. Особенно широко распространено использование метода при анализе правильности размещения и использования хозяйственных средств и источников их формирования. Прием балансовой увязки используется также при изучении функциональных аддитивных связей, в частности, при анализе товарного баланса, а также для проверки полноты и правильности произведенных расчетов в факторном анализе общее изменение результативного показателя должно равняться сумме изменений за счет отдельных факторов. [c.59]

Определите влияние выполнения плана по товарной продукции и изменения остатков нереализованной продукции на объём реализации на основании анализа исходных данных, используя формулу товарного баланса. [c.79]

Выполнение товарного баланса означает, что объем продаж [c.21]

Сумма плановой экономии по всем мероприятиям характеризует снижение себестоимости товарной продукции в планируемом году. Изменение выпуска товарной продукции определяют прямым счетом по изменению товарного баланса или ук-рупненно. [c.51]

Математическаячмодель в данном случае может предусматривать взаимоувязанные величины розничной реализации товаров, их поступления и товарных запасов (в целом и в расширенном ассортименте, за день или иной отрезок времени). Следовательно, речь идет о возможности ежедневного составления товарного баланса и автоматической нормализации величин, его составляющих. [c.316]

В экономическом анализе следует точно знать, где они заключены — по инструкции. В торговле различают нормируемые потери (естественная убыль, потери от боя товаров в стеклопосуде, завеса тары и др.) и ненормируемые (порча товаров, недостача, растраты, хищения и т.п.). Отдельной позиции в финансово-аналитических документах для потерь не отводится, а в товарном балансе есть статья выбытие (запасы на начало года + поступление товаров = реализация + выбытие + запасы на конец года). [c.381]

В систему плановых балансов входят материальные, денежные и трудовые. При помощи этих балансов планируются образование и распределение отдельных видов материалов, продукции, денежных средств и трудовых ресурсов. Балансы используются для проведения факторного анализа при изучении жестко детерминированных зависимостей. Так, при сравнительном изучении планового и отчетного товарных балансов выявляется влияние на изменение реализации товаров таких факторов, как запасы на начало и конец анализируемого периода, объем поступления товаров, величина недокументируемого расхода. В подобных балансах может и не быть равенства итогов. Например, могут быть балансы активные (превышение вывоза товаров над ввозом) и пассивные (с перевесом ввоза над вывозом). [c.15]