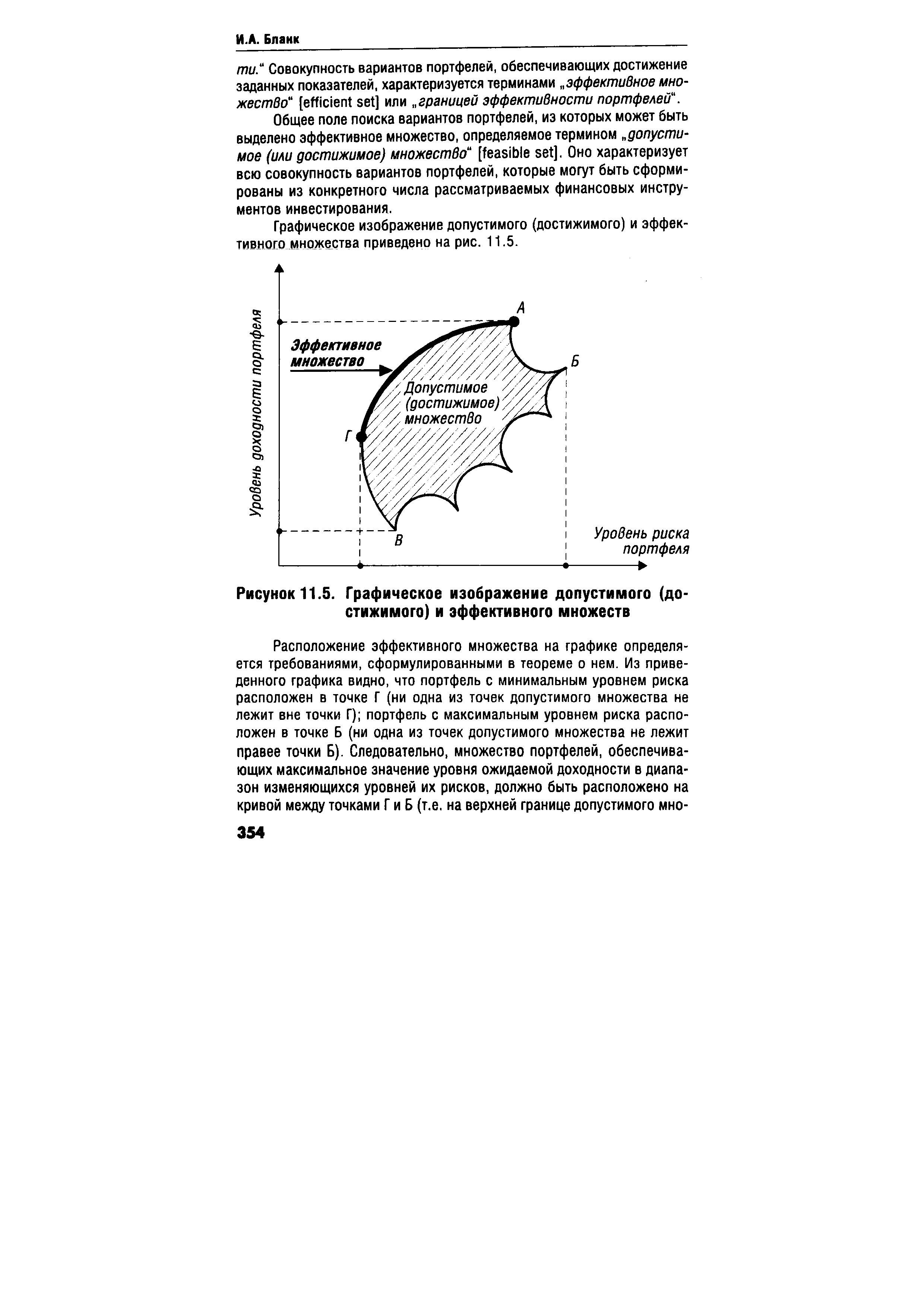

Методы представления эффективного множества. Эта группа методов анализа многокритериальных проблем основывается на следующей организации исследования сначала каким-то образом строится (или аппроксимируется) множество эффективных точек в пространстве показателей (а иногда и в пространстве решений), затем это множество некоторым способом представляется ЛПР, после чего ЛПР выбирает интересующее его сочетание показателей и соответствующее решение. При этом нет необходимости требовать от ЛПР каких-либо утверждений о его интересах анализируя множество эффективных точек. ЛПР получает общее представление о потенциальных возможностях изучаемой системы. Зная потенциальные возможности системы, ЛПР может выбрать наилучшее сочетание показателей. Эти методы особенно эффективны в том случае, когда ЛПР — не один человек, а группа лиц, из которых "каждый имеет свои собственные цели. Кроме того, в этом подходе открывается возможность для публичного обсуждения достоинств п недостатков принятого решения. Для методов анализа этой группы характерными являются две проблемы [c.309]

В соответствии со способами решения этих проблем методы данной группы можно разбить на две основные группы методы, направленные на представление эффективного множества в виде конечного числа точек, и методы, основанные на построении обобщенного множества достижимости Gf в целом и представлении эффективного множества как границы множества G/. Методы первой группы можно разбить па три основных подгруппы методы построения эффективных вершин, методы идеальной точки и методы ограничений (рис. 6.5). Рассмотрим эти методы. [c.309]

Точку С получить не -удалось, так как сетка оказалась слишком редкой. ЛПР анализирует найденные точки эффективного множества и выбирает наиболее подходящую среди них. [c.311]

Недостатком предложенного подхода является то, что полученные точки могут представлять эффективное множество недостаточно хорошо. Чтобы преодолеть это затруднение, можно увеличить число точек в сетке. Так, взяв в задаче, представленной на рис, 6.9, сочетание A,i = 0,25 Х2 = 0,75, можно получить точку С Надо, однако, отметить, что увеличение числа точек затрудняет задачу их неформального анализа, стоящую перед ЛПР. Кроме того, во многих важных случаях даже очень сильное увеличение числа узлов сетки не может привести к правильному представлению эффективного множества. На рис. 6.10 эффективное множество — точки отрезка АВ. Если только направление, определяемое весами Я( и А,2, не будет ортогонально отрезку АВ (а это может произойти в методе сеток лишь случайно), мы будем при всех сочетаниях весов получать лишь точки А и В. Но ведь интересы ЛПР могут быть такими что его в наибольшей степени будут удовлетворять внутренние точки отрезка АВ, а при использовании метода сеток он их получить не сможет. [c.311]

Другой путь применения методов взвешивания состоит в использовании методов линейного параметрического программирования. Сначала находят точку эффективного множества, максимизируя один из показателей (скажем, находится точка А см. рис. 6.9), затем с помощью методов параметрического линейного программирования определяется, как надо изменить вектор весов,, чтобы получить соседнюю эффективную точку, и т. д. Достоинство этого метода состоит в том, что выбор весов отражает структуру задачи, а сложность — в том, что приходится организовывать процесс таким образом, чтобы просмотреть все эффективные вершины. Конечно, довести до конца такой процесс удается только тогда, когда число эффективных вершин не слишком велико. Кроме того, методы нара-метрического программирования имеют тот же недостаток, что и методы сеток (см. рис. 6.10). [c.311]

Основным недостатком этого метода является огромное число задач оптимизации, которые необходимо решить для нахождения более или менее разумного числа эффективных точек. Так, в задаче с пятью критериями при Т = 4 (очень грубая сетка) необходимо решить 5-54 = 55 = 3125 задач. Если модель и критерии линейны, то эту трудность удается в какой-то степени обойти путем использования методов параметрического линейного программирования. Как и в других методах, основанных на представлении эффективного множества в виде совокупности точек, здесь возникает проблема представления этих точек ЛПР. [c.314]

Использование представления G/ в геометрическом виде на экране ЭВМ делает анализ множества Gf простым и удобным для ЛПР. Поскольку эффективное множество Pf является границей множества G/, то вместе с пониманием геометрии множества Gf ЛПР начинает понимать и геометрию множества Pf. Отметим, что знание всего множества G/ может иметь и самостоятельную ценность ведь предположение о том, что ЛПР заинтересована в постоянном увеличении критериев /ив выходе на эффективную границу, является лишь абстракцией — в реальности ЛПР может быть заинтересовано в создании некоторого резерва , что выразится в выборе внутренней точки множества G/, близкой к эффективному множеству. Если же ЛПР действительно заинтересовано в выходе на множество Pf, то на основе множества G/ можно легко построить другое множество, имеющее более простую геометрию, но ту же самую эффективную границу. [c.315]

Недостатком методов представления эффективного множества на основе построения обобщенных множеств достижимости является трудоемкость построения множества G/ в виде (3.25). Для использования методов теории линейных неравенств необходимо иметь ЭВМ с большим объемом оперативной памяти и высоким быстродействием. Впрочем, требования к быстродействию ЭВМ также ограничивают применимость методов представления эффективного множества на основе его точек. Поэтому методы представления эффективного множества, в том числе и на основе G/, разумно использовать для анализа упрощенных математических моделей изучаемой системы, а затем выбранное сочетание критериев уточнить на более подробной и адекватной модели с помощью одной из диалоговых процедур принятия решения. Так, методы представления эффективного множества с помощью построения обобщенного множества достижимости удобно сочетаются с диалоговой процедурой целевого подхода, изложенной выше. [c.318]

Классификация методов приведена на рис. 6.15. Во многом опа напоминает классификацию методов анализа задач с бесконечным числом допустимых решений, однако и имеет свои особенности, связанные с конечностью числа решений. Так, после построения матрицы решений (3.5) нахождение эффективных точек осуществляется простым специально организованным перебором всех вариантов решений и их попарным сравнением. Эта процедура сохраняет свою эффективность при достаточно большом числе вариантов и критериев, поэтому вопрос о выделении эффективного множества затруднений не вызывает и далее рассматриваться не будет. Подчеркнем лишь, что говорить об эффективном множестве можно только тогда, когда задано направление улучшения [c.318]

Этапы прикладного модельного исследования 133 Эффективное множество 60, 298 [c.392]

Графическое изображение допустимого (достижимого) и эффективного множества приведено на рис. 11.5. [c.354]

| Рисунок 11.5. Графическое изображение допустимого (достижимого) и эффективного множеств |  |

Как видно из приведенного графика, оптимальный портфель инвестора находится в точке касания (но не пересечения) одной из кривых безразличия инвестора (КБз) с эффективным множеством (т.е. в точке Д). [c.356]

Теорема об эффективном множестве [c.195]

Вектор значений показателей / s s Gf называют эффективным (а также неулучшаемым, недоминируемым пли оптимальным по Парето), если не най-, дется другой такой точки множества G/, которая была бы не хуже / по всем показателям и превосходила его хотя бы по одному. На рис. 1.9 изображена одна из эффективных точек. В отличие от нее, точка I/ ,/а] не является эффективной, поскольку точка (/i,/al является более предпочтительной. Множество всех эффективных точек, которое принято называть эффективным множеством (а также недоминируемым множеством или множеством Парето), на рис. 1.9 выделено двойной линией. Те допустимые решения z, для которых /(z) принадлежит эффективному множеству, также принято называть эффективными. При анализе задачи многокритериальной оптимизации заранее можно утверждать лишь, что решение должно быть эффективным, но какое из эффективных решений должно быть выбрано — остается неясным. Для решения эт ого вопроса разрабатываются методы многокритериальной оптимизации, большинство из которых основывается на привлечении к исследованию человека или группы лиц, ответственных за принятие решения. Методы включения человека в исследования можно условно разбить на две большие группы. [c.60]

Методы второй группы направлены на.то, чтобы дать человеку представление об эффективном множестве в целом. Далее, человек может сам выбрать то эффективное решение, которое устраивает его в наибольшей степени. Надо сказать, что в том случае, когда число показателей превышает два, эта задача является весьма сложной. Она усугубляется тем, что даже для линейных задач множество эффективных точек является певыпуклым. Для систем с выпуклыми множествами допустимых решений п линейными показателями эту трудность можно преодолеть, если дать представление о всем множестве достижимых значений показателей. В указанном случае это множество является выпуклым, поэтому его структуру можно понять па основе анализа различных двумерных сечений этого множества. Заметим, что при этом одновременно дается представление о структуре эффективного множества, которое является частью границы множества достижимых показателей. [c.61]

На рис. 6.2 множество эффективных решений Рх и множество эффективных значений критериев Pt выделены жирной линией. Обратим внимание на то, что эффективное множество в пространстве критериев имеет простую геометрическую интерпретацию. Если в некоторой точке / =F(x"), где х е= Gx, построить конус K = feEr / = / + , где t и 0 , [c.299]

Здесь был описан упрощенный вариант метода. Возможно использовать и более сложные формы функции (3,12), включающие в себя, например, веса отклонений (постоянные или меняемые от итерации к итерации), использовать метод для анализа нелинейных моделей и т. д. Отметим, что в данном методе ЛПР должен уметь видоизменять целевую точку таким образом, чтобы в итоге прийти к удовлетворительному решению. Это довольно сложная задача, тем более что ЛПР не представляет себе структуру множества Gf — ему известны только достижимые точки / , полученные на предыдущих итерациях, приведшие к ним целевые точки / и опорные плоскости к G/ в точках /. Конечно, достаточно большое число точек / может представить эффективное множество в пространстве показателей и, таким образом, описать возможности исследуемой системы. После этого ЛПР сможет назначить целевую точку достаточно обоснованно и получить удовлетворительное решение. При этом, однако, нужно иметь в виду, что для описания эффективного множества целевые точки должны назначаться специальным образом. ЛПР не может справиться с этой задачей, да и вряд ли станет ее решать. Поэтому возникает самостоятельная проблема описания эффективного множества, которая должна быть решена до начала диалога ЛПР с ЭВМ. Эта проблема составляет самостоятельное направление многокритериальных методов и будет рассмотрена позднее, а сейчас опишем еще одну неструктуризовапную процедуру и дадим общую оценку неструктуризованных человеко-машинных процедур принятия решения. [c.305]

На /-и итерации процедуры исходной информацией шага а) является положительный вектор весов X = Х15. .., Я ]. Задача (3.9) решается с помощью симплекс-метода ее решение, обозначаемое х1, используется для построения вспомогательной информации, которая состоит в расчете значений вектора критериев в соседних с х вершинах многогранного множества (3.7). При этом рассматриваются только те вершины, которые принадлежат эффективному множеству решений. Пусть на Z-й итерации таких вершин <7гштук. Тогда строится qi векторов F(xlv , где xp(p=i,...,qi)— указанные вершины на Z-й итерации. Если какая-либо из вершин уже рассматривалась ранее, она исключается из рассмотрения. - На шаге б) процедуры ЛПР оценивает каждый из векторов F(XP), сравнивая его с F(x ). При этом ЛПР дает ответ да , нет или не знаю на вопрос о том, желателен ли переход в предлагаемую вершину. Эти ответы позволяют разбить множество [c.307]

Подводя итог описанию методов представления эффективного множества в виде совокупности эффективных вершин, можно сказать, что все они недостаточно эффективны при анализе ситуаций типа представленной на рис. 6.10. В двумерном случае можно, конечно, задать все эффективные точки как выпуклую комбинацию точек А и В, но в многомерном случае это сделать очень трудно, так как, скажем, в пятимерпом пространстве критериев совсем непросто определить, какие из точек являются соседними, чтобы на их основе построить четырехмерный многогранник эффективных точек. [c.312]

Если же удовлетворительных решений слишком мало (може т быть, нет ни одного), ЛПР ослабляет ограничения и также переходит к шагу а). В том случае, когда число удовлетворительных решений устраивает ЛПР, среди них выделяются эффективные и представляются ЛПР для неформализованного анализа и выбора наиболее подходящего. Этот метод, успешно использовавшийся на практике, является по существу синтезом итеративного метода ограничений и метода представления эффективного множества. В этом методе (как и в следующем) используется предположение о том, что ЛПР заинтересовано в увеличении значений критериев. [c.320]

Хотя построение кривых безразличия значительно сужает возможное поле формирования инвестиционного портфеля, оно не дает возможности избрать наиболее эффективный его вариант, т.к. существует множество таких вариантов, соответствующих предпочтениям конкретного инвестора. Приблизиться к решению этой задачи позволяет сформулированная П.Марковичем теорема об эффективном множестве" [effi ient set theorem]. Она фиксирует модель инвестиционного поведения инвестора в процессе формирования портфеля следующим образом Инвестор выбирает свой оптимальный вариант портфеля из их множества, каждый из которых 1) обеспечивает максимальное значение уровня ожидаемой доходности при любом определенном уровне риска 2) обеспечивает минимальное значение уровня риска при любом определенном уровне ожидаемой доходнос- [c.353]

Общее поле поиска вариантов портфелей, из которых может быть выделено эффективное множество, определяемое термином допустимое (или достижимое) множество" [feasible set]. Оно характеризует всю совокупность вариантов портфелей, которые могут быть сформированы из конкретного числа рассматриваемых финансовых инструментов инвестирования. [c.354]

Выбор оптимального инвестиционного портфеля [optimal portfolio], обеспечивается совмещением графиков кривых безразличия инвестора и эффективного множества (рис. 11.6). [c.355]

Граница эффективного множества портфелей портфелей (effi ient portfolio frontier) — кривая, точки которой соответствуют наилучшей комбинации риска и доходности портфеля ценных бумаг, т.е. это множество эффективных портфелей. [c.324]

Необходимо ли инвестору проводить оценку всех этих портфелей К счастью, ответом на этот вопрос является нет . Объяснение того факта, что инвестор должен рассмотреть только подмножество возможных портфелей, содержится в следующей теореме об эффективном множестве (effi ient set theorem) [c.195]

Набор портфелей, удовлетворяющих этим двум условиям, называется эффективным множеством (effi ient set), или эффективной границей. [c.196]