Инвестиционная деятельность банков. Ограничения в портфельном инвестировании банков. Инвестиционная деятельность предприятий. Портфельные инвестиции фондов и компаний. [c.335]

В настоящее время распространенным путем использования амортизационного фонда являются прямые (капиталообразующие) инвестиции, связанные с воспроизводством основных фондов в форме реконструкции и технического перевооружения. В теории и практике инвестирования, как известно, выделяют портфельные инвестиции. Учитывая высокий износ основных фондов в промышленности, особенно в нефтепереработке, целесообразно образование так называемых финансовых инвестиций. Под финансовыми инвестициями понимается возможность накопления финансовых ресурсов на депозите банка в течение нескольких лет с последующим их использованием в качестве прямых инвестиций. [c.50]

Означает ли описанный выше портфельный эффект, что элиминировать можно весь риск, связанный с инвестированием [c.506]

Российские ДИС проводят различия между прямыми и портфельными иностранными инвестициями, но предполагается, что они входят в состав имущественных ценностей. Обратимся к международному опыту определения иностранных прямых и портфельных инвестиций. Международный валютный фонд (МВФ) рекомендовал понимать под прямым инвестированием капиталовложение, которое производится в целях приобретения долгосрочного участия в предприятии, действующем в стране, не являющейся страной инвестора, или которым инвестор стремится к получению реального влияния в управлении компанией. Эта рекомендация основана на теории инвестирования, она была использована в Сеульской конвенции 1985 года Об учреждении Многостороннего агентства по гарантиям инвестиций , которую Россия ратифицировала в 1992 году. [c.38]

Прямые и портфельные инвестиции определены в Законе РФ от 9 октября 1992 г. № 3615-1 О валютном регулировании и валютном контроле (с изм.). В пункте 10 статьи 1 данного Закона установлено, что прямой инвестицией является вложение в уставный капитал предприятия с целью извлечения дохода и получения прав на участие в управлении предприятием , а портфельной инвестицией — приобретение ценных бумаг . Положение № 482, утвержденное Центробанком РФ 7 июля 1997 г., называет прямыми инвестициями инвестирование в уставный капитал ООО или АО при первичном размещении акций (долей) или при увеличении уставного капитала. В целом это соответствует рекомендациям МВФ. [c.39]

На практике могут быть реализованы многие инвестиционные проекты, не подпадающие под определение прямых инвестиций, данное Законом, но не являющиеся и портфельными инвестициями (например, строительная деятельность, покупка предприятия, займы российским компаниям, в т.ч. целевые). В первых редакциях рассматриваемого акта подобные виды инвестиций классифицировались как отдельные формы инвестирования, в связи с чем на них распространялось действие Закона. В окончательном тексте важнейшие вопросы, связанные с осуществлением данных [c.40]

В 1997 г. приток прямых инвестиций в развивающиеся страны находился примерно на уровне 1995 г. Однако в страны, находившиеся в центре валютно-финансового кризиса, начавшегося в 1997 г., прямое инвестирование сократилось примерно на 10%. Это произошло, хотя прямые инвестиции слабее реагируют на кризис, чем портфельные. [c.316]

В финансовом счете активы и обязательства классифицируются по функциональному признаку прямые инвестиции, портфельные инвестиции, прочие инвестиции, резервные активы (централизованные золото-валютные резервы). Иногда границы между этими группами достаточно условны. Прежде всего это относится к прямым и портфельным инвестициям. Прямое (стратегическое) инвестирование преследует цель оказания воздействия на процесс управления компанией. Это достигается участием в ее капитале. Все другие операции между инвестором и компанией (предоставление кредита, услуг) также классифицируются как прямые инвестиции. К портфельным инвестициям относят долевые и долговые ценные бумаги, которые приобретаются для извлечения прибыли. Поскольку намерения инвесторов не всегда очевидны, то в статистике используется условный критерий. В России под прямым инвестором имеется в виду нерезидент, который владеет 10% и более обычных акций. Все другие инвестиции в ценные бумаги рассматриваются как портфельные. [c.520]

Финансовые потоки, не связанные с прямым и портфельным инвестированием, а также движением централизованных резервов, включаются в статью Прочие активы . Наиболее важные из них — долгосрочные кредиты, полученные Россией. К прочим инвестициям относится и баланс движения наличной иностранной валюты. В 1997 г. было ввезено наличной валюты на 43,2 млрд долл., вывезено (банками, эмигрантами, туристами, по каналам нерегистрируемой торговли) 29,7 млрд долл. Прирост наличной валюты у резидентов составил 13,5 млрд долл., в банковском секторе — 0,1 млрд долл. Остальная часть пришлась на сектор нефинансовых предприятий и сектор домашних хозяйств (население). Аналогичная картина наблюдалась и в предыдущие годы, что обусловило накопление у населения крупных сумм в долларах, а также долларизацию экономики. [c.521]

Портфельные инвестиции в долевые ценные бумаги. В России к портфельным инвестициям в акции относится долевое участие инвестора, не превышающее 10% акционерного капитала компании. Для привлечения портфельных инвесторов необходимо наличие акционерных компаний открытого типа и фондового рынка. Поэтому портфельное инвестирование в российскую экономику началось позже прямого. Фондовый рынок корпоративных ценных бумаг стал формироваться с началом приватизации в 1993 г. Зарубежные инвестиционные фонды вплоть до финансового кризиса 1998 г. проявили активность на российском рынке и способствовали его формированию и развитию. [c.539]

При инвестировании денежных средств риски могут быть связаны как с реальными, так и с портфельными вложениями. Риски реальных инвестиций обусловлены возможностью включения в состав затрат в полном объеме начисленной суммы амортизации при условиях сохранения самоокупаемости производства и реализации продукции. Риски инвестирования выражаются в сокращении доли собственных оборотных средств в источниках финансирования, что связано со снижением ликвидности и платежеспособности. [c.150]

Третья причина наиболее очевидна. Во-первых, ценные бумаги являются одним из вариантов инвестирования. Во-вторых, как известно, в условиях рыночной экономики любому предприятию рекомендуют диверсифицировать свой бизнес вложение средств в ценные бумаги является одним из наиболее простых способов такой диверсификации. При наличии опытного портфельного менеджера предприятие может извлекать регулярный доход от подобной инвестиции. [c.243]

Виды ценных бумаг, являющихся объектом портфельного инвестирования [c.227]

Для определения разницы между прямыми и портфельными инвестициями используется следующий критерий если инвестор владеет 10% и более акций предприятия (или прав при голосовании в случае, если предприятие не является акционерным), то его вложения относятся к прямому инвестированию. [c.703]

Стратегии управления инвестиционным портфелем. Стратегия управления зависит от целей портфельного инвестирования. [c.261]

В западных корпорациях целями портфельного инвестирования выступают [c.261]

РИСКИ ПОРТФЕЛЬНОГО ИНВЕСТИРОВАНИЯ [c.266]

Управление портфелем ценных бумаг, реализация стратегий портфельного инвестирования [c.181]

По целям инвестирования выделяют стратегических и портфельных инвесторов. [c.30]

В самостоятельную отрасль знаний инвестиционный менеджмент оформился в 50-е годы XX века в связи с интенсивным развитием исследований в сфере портфельного инвестирования. [c.45]

С формированием портфельной теории связано возникновение и самого термина — инвестиционный менеджмент, под которым первоначально понималась система управления финансовыми инвестициями предприятия. Позднее инвестиционный менеджмент включил в свою систему и рассмотрение вопросов реального инвестирования. В настоящее время инвестиционный менеджмент является одной из наиболее динамично развивающихся областей знаний — только за последние десятилетия значительная часть исследователей за разработку проблем инвестиционного менеджмента удостоены нобелевских премий. [c.45]

ПОРТФЕЛЬНЫЙ ИНВЕСТИЦИОННЫЙ РИСК —общий риск, присущий сформированной совокупности финансовых инструментов инвестирования. Основными видами портфельного риска на предприятии могут выступать риск фондового портфеля (сформированной совокупности ценных бумаг) риск депозитного портфеля (сформированной совокупности депозитных счетов предприятия в коммерческих банках) и другие. [c.148]

Умеренный (компромиссный) портфель представляет собой сформированную совокупность финансовых инструментов инвестирования, по которому общий уровень портфельного риска приближен к среднерыночному. Естественно, что по такому инвестиционному порт- [c.345]

Определение целей финансового инвестирования и типа инвестиционного портфеля, реализующего избранную политику, позволяет перейти к непосредственному формированию инвестиционного портфеля путем включения в него соответствующих финансовых инструментов. Эффективность этого формирования обеспечивается использованием двух альтернативных теоретических концепций, известных как традиционный подход к формированию портфеля" и современная портфельная теория". Традиционный подход к формированию портфеля использует в основном инструментарий технического и фундаментального анализа и предполагает включение в него самых разнообразных видов финансовых инструментов инвестирования, обеспечивающих его широкую отраслевую диверсификацию. Хотя такой подход к формированию портфеля позволяет решать стратегические цели его формирования путем подбора соответствующих финансовых инструментов инвестирования по показателям уровня их доходности и риска, эффективная взаимосвязь между отдельными из этих инструментов в процессе подбора не обеспечивается. Несмотря на широкую отраслевую диверсификацию финансовых активов портфеля, обеспечивающую снижение уровня его риска, этот риск не дифференцируется в разрезе систематического и несистематического его видов. [c.349]

Оценка инвестиционных качеств финансовых инструментов инвестирования по показателям уровня доходности, риска и взаимной ковариации. В соответствии с положениями современной портфельной теории эти показатели являются наиболее существенными характеристиками инвестиционных качеств финансовых инструментов инвестирования. [c.357]

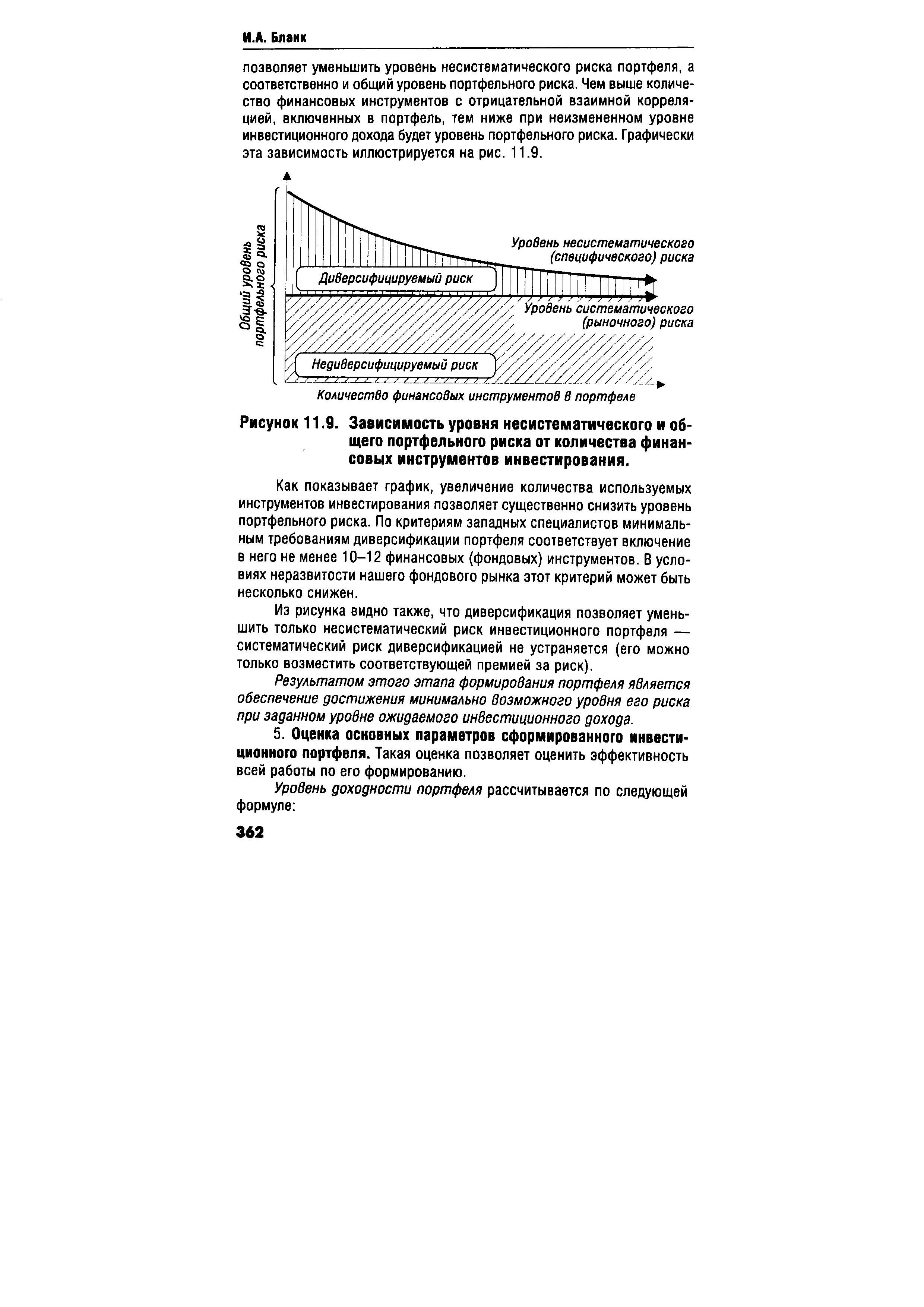

| Рисунок 11.9. Зависимость уровня несистематического и общего портфельного риска от количества финансовых инструментов инвестирования. |  |

Важен не просто венчурный тип инвестирования (формально в России действует не менее десятка фондов, которые предоставляют портфельные инвестиции в обмен на акции крупных предприятий), а финансирование мало любимой даже опытными инвесторами ранней, самой рисковой стадии. Риск здесь действительно большой, но средства для необходимого отклика весьма невелики, а возможный выигрыш максимален в случае успеха на более поздней стадии за те же финансовые вложения и доли процента не удастся получить. [c.345]

Тип инвестиций. Должны ли стимулы быть направлены на создание структур совместного инвестирования (в пуле) или на прямое инвестирование Критика инвестирования через пул заключается в том, что такой механизм инвестирования привлекает скорее пассивных инвесторов ("портфельного типа"), а не "истинных" "деловых ангелов". При этом исключается та дополнительная ценность от инвестиций, которую создает непосредственное участие "деловых ангелов" в делах компаний. Возможна ли такая структура совместного инвестирования, которая позволит частным инвесторам лично участвовать в делах [c.75]

Объектом портфельного инвестирования предприятий являются как фондовые ценные бумаги (акции и облигации акционерных обществ и предприятий, а также производные от них ценные бумаги, государственные облигации и долговые обязательства), так и коммерческие ценные бумаги — векселя, депозитные сертификаты банков. [c.360]

В последние годы значительно увеличилось количество людей, сфера деятельности которых связана с работой на финансовых рынках. Для этих специалистов необходимо хорошее знание основ теории вероятности и математической статистики, так как результаты решения об инвестировании в различные финансовые инструменты (активы) всегда имеют ту или иную степень неопределенности. В этой книге сделана попытка систематизирование рассмотреть практические методы статистики применительно к финансам. Наибольший интерес данная книга может представлять для трейдеров/портфельных менеджеров, то есть специалистов, принимающих самостоятельные решения на финансовых рынках в условиях неопределенности. Изложение материала начинается с базовых понятий, и постепенно переходит к достаточно сложным методам, применяющимся при анализе инвестиционных рисков. В книге содержится большое количество практических алгоритмов вычисления и оптимизации различных финансовых стохастических переменных. [c.10]

Инвестиционные риски - связаны с возможностью возникновения потерь в связи с неточностью определения эффективности инвестиций, их удорожанием, сбоями в ведении работ, изменениями на рынках ценных бумаг и другие. Инвестиционные риски делят на три группы риск реального (капитало-образующего) инвестирования, портфельный риск, риск инновационного инвестирования. Эти риски могут быть связаны не только с потерями прибыли, но и капитала, а поэтому они включаются в группу наиболее опасных рисков. Риски по операциям с ценными бумагами — связаны как с неправильной работой по формированию финансовых портфелей и управлению ими, так и с [c.115]

Отрицательные последствия портфельных инвестиций для платежного баланса страны приложеггия капитала связаны с их репатриацией (от лат. repatriate — возвращение на родину) размещенного за рубежом капитала в период экономического, политического и валютного кризисов в стране инвестирования. Кроме того, отлив прибылей по портфельным инвестициям нередко превышает новый приток иностранного капитала. [c.153]

Тенденции и этапы. В СССР внешние ресурсы поступали в форме банковских, а также экспортных кредитов, которые предоставляли коммерческие банки и экспортно-импортные банки. В небольших суммах Внешторгбанк размещал облигационные займы. В международные финансовые институты Советский Союз вступил накануне распада государства. Доступ к льготному официальному финансированию открылся только после смягчения холодной войны . Прямые инвестиции не допускались преимущественно по идеологическим соображениям. Корпоративных портфельных инвестиций не было, поскольку отсутствовал объект подобного инвестирования — акционерные компании. В условиях кризиса, вызванного переходом к рыночной экономике, страна стала получать ОПР от Запада на двусторонней основе преимущественно в форме субсидий. Затем последовали кредиты международных финансовых институтов, прямые инвестиции, а также в связи с приватизацией портфельные инвестиции в акции российс- [c.534]

Рискованность портфеля ценных бумаг характеризуется вероятностью того, что наступят обстоятельства, при которых инвестор понесет потери, вызванные инвестициями в фондовый портфель, а также операциями по привлечению финансовых ресурсов для создания фондового портфеля. Риск портфельного инвестирования включает многие виды рисков капитальный, селективный, временной, риск законодательных изменений, риск налоговых изменений, риск ликвидности, рыночный, кредитный, инфляционный, процентный, отзывной, страновый, отраслевой, микроэкономический, валютный. [c.267]

Нарождающийся рынок ценных бумаг в России отличают высокий уровень риска и отсутствие правового регулирования, вследствие чего страна была отнесена инвесторами к так называемым возникающим рынкам (emerging markets), для которых характерны неразвитая инфраструктура рынка капиталов и неустойчивость курсов ценных бумаг. Портфельные инвестиции на таких рынках традиционно сопряжены с высокой вероятностью значительных убытков и потерь в ликвидности вложений, но в силу неустойчивости рынка способны приносить и фантастические прибыли. Работа по портфельному инвестированию на возникающих рынках является весьма специфичным видом финансового бизнеса, привлекающим весьма малую и наиболее рискованную часть инвестиционного капитала развитых стран. Именно капитал такого рода и стал в первую очередь вкладываться в акции российских акционерных обществ, образованных в процессе приватизации. [c.494]

Портфельный инвестор характеризуется как субьект инвестиционной деятельности, вкладывающий свой капитал в разнообразные объекты (инструменты) инвестирования исключительно с целью получения инвестиционной прибыли. Такой инвестор не ставит своей целью реальное участие в управлении стратегическим развитием предприятиями-эмитентами. [c.30]

Современная портфельная теория, принципы которой впервые были сформулированы в 50-х годах Г. Марковицем, а затем развиты Д. Тобином, В. Шарпом и другими исследователями, представляет собой основанный на статистических методах механизм оптимизации формируемого инвестиционного портфеля по задаваемым критериям соотношения уровня его ожидаемой доходности и риска с учетом обеспечения коррелятивной связи доходности отдельных финансовых инструментов между собой. В составе статистических методов оптимизации портфеля, рассматриваемые этой теорией, особая роль отводится определению среднеквадратического отклонения (или дисперсии) доходности отдельных финансовых инструментов инвестирования ковариации и корреляции, измеряющими характер связи между показателями доходности этих инструментов коэффициенту бета", измеряющему систематический риск отдельных финансовых активов и др. [c.350]

На практике рыночный портфель, используемый для определения эффективности Работы управляющих портфелями ценных бумаг, представляет собой, скорее, хорошо диверсифицированный портфель акций, чем реальный рыночный портфель, содержащий все рискованные ценные бумаги. Как оказывается, превзойти простую стратегию, ориентированную на применение эталонного портфеля, непросто. Исследования эффективности управления взаимными фондами, инвестирующими в акции достоверно свидетельствуют, что простая стратегия, рассмотренная выше, показывает результаты, превышающие эффективность деятельности примерно двух третей упомянутых фондов. В результате все больше домохозяйств и пенсионных фондов стали принимать пассивную инвестиционную стратегию в качестве эталона для оценки эффективности портфельного инвестирования. Такой вид стратегии стал известен под названием индексирования (indexing), поскольку портфель, используемый в качестве образца рыночного портфеля, часто основывается на пропорциях, в которых ценные бумаги используются для расчета фондовых индексов — например, Standard Poor s 500. [c.235]