Производственные кооперативы (кооперативные хозяйства, колхозы, сельскохозяйственные и рыболовецкие артели) организуются для совместной производственной деятельности граждан и юридических лиц. Эта деятельность основана на личном участии и предполагает объединение паевых взносов. Уставный капитал производственного кооператива называется паевым (неделимым) фондом. [c.131]

Формирование и изменение капитала производственных кооперативов. В производственных кооперативах, как уже отмечалось в гл. I, формируется не уставный, а паевой фонд. [c.148]

В Принципах проводится общепринятая точка зрения, что организация может признавать прибыль за данный отчетный период только при условии сохранения своего капитала. Под поддержанием своего капитала подразумеваются различные аспекты в зависимости от принятой концепции. Рассматриваются две основные концепции финансового капитала и физического капитала (производственного потенциала). Выбор метода измерения. и поддержания капитала остается за организациями и зависит от интересов и потребностей пользователей. Если пользователей интересует поддержание номинально инвестированного капитала с учетом изменений в покупательной способности денег, то применяется финансовая концепция. Когда пользователей интересуют производственные возможности организации, тогда применяется концепция физического поддержания капитала. В обеих концепциях прибыль - это остаточная величина после вычета расходов из доходов с учетом корректировок, обеспечивающих поддержание капитала на уровне, соответствующем его величине на начало отчетного периода. Превышение расходов над доходами признается убытком, уменьшающим величину капитала. [c.24]

Большинство бюджетов подготавливается сроком на месяц, но могут использоваться временные периоды любой продолжительности. Выбор временного периода зависит от типа рынка, периода капитального строительства, жизненного цикла продукта, скорости оборачиваемости капитала, производственного периода, времени, требующегося на разработку изделия, отраслевых особенностей, цикличности, точности финансовой информации, удаленности источников сырья и от того, каким образом предполагается использовать данные. [c.24]

В общем плане инновации — это обновление основного капитала (производственных фондов) или производимой продукции на основе внедрения достижений науки, техники, технологии, это закономерный, объективный процесс совершенствования общественного производства. Различают следующие виды инноваций [c.20]

Инвестиции в основной капитал производственного назначения, % к предыдущему году 56 81 67 89 85 99 92 100 [c.485]

Норма прибыли Норма прибыли характеризует степень возрастания капитала (производственных фондов), который авансирован на производство товаров и услуг. При этом авансированные средства Да складываются из стоимости средств производства К и расходов на заработную плату Зц. В таком случае норма прибыли Hw предстает как отношение прибыли Яв к первоначально затраченным средствам, выраженное в процентах [c.295]

Эти организационно-хозяйственные структуры благодаря масштабам концентрации капитала, производственным мощностям, широким возможностям диверсификации производства обладают определенной устойчивостью к колебаниям рыночной конъюнктуры, способны выгодно перераспределять инвестиционные ресурсы, концентрировать их на наиболее рентабельных, окупаемых направлениях. Возникновение концернов в странах с развитой рыночной экономикой исторически было обусловлено прежде всего концентрацией капитала, его перенакоплением у отдельных товаропроизводителей. Важнейшим признаком концернов стало единство собственности входящих в них фирм, предприятий, банков. Таким образом, участники концернов взаимозависимы не по договору, а по существу экономических отношений. [c.25]

Прежде всего необходимо выяснить, правомерно ли определять названные показатели для всей величины оборотных средств, так как она включает совершенно разные по экономической природе слагаемые производственные запасы, денежные средства, краткосрочные ценные бумаги, расчеты с дебиторами. Оборачиваемость производственных запасов по экономическому содержанию характеризует оборачиваемость оборотного капитала. Эффективность функционирования определяется выручкой от реализации продукции, работ и услуг, прибылью от реализации и чистой прибылью, приходящимися на 1 р. оборотного капитала. Оборачиваемость расчетов с дебиторами характеризует скорость оборота расчетов, целиком зависит от платежеспособности покупателя и не зависит от эффективности использования оборотного капитала. По своей сущности величина реализации должна формироваться по мере совершения операции, т.е. отгрузки продукции. Сложившаяся система неплатежей не должна влиять на эффективность использования капитала. Поэтому автор предлагает определять показатели оборачиваемости оборотных средств раздельно для оборотного капитала (производственных запасов), денежных средств и расчетов с дебиторами. Дебиторы — это кредит своим покупателям. Поэтому их оборачиваемость должна сравниваться с оборачиваемостью кредиторской задолженности, т.е. своего рода краткосрочными кредитами, полученными предприятием. Показатели оборачиваемости дебиторской и кредиторской задолженности характеризуют скорость платежей, в связи с чем [c.355]

Двадцатый век войдет в историю, наряду с прочим, как столетие беспрецедентного, взрывного роста международных экономических связей во всех формах торговли, вывоза капитала, производственного кооперирования, научно-технического взаимодействия, миграции рабочей силы. [c.25]

Назрела потребность снижения уровня резервов в Банке России прежде всего для банков, осуществляющих долгосрочное кредитование вложений в основной капитал производственной сферы. [c.62]

Разработка бизнес-плана. Выполнение этого этапа призвано обеспечивать все данные, необходимые для принятия решения об инвестировании. Коммерческие, технические, финансовые, экономические предпосылки и условия окружающей среды по отношению к деловому проекту должны быть определены и тщательно проверены на основе рассмотрения альтернативных решений, изученных в предварительном ТЭО. Результатом этих решений является бизнес-план, фоновые условия и цели которого были четко определены по отношению к главной цели и возможным маркетинговым стратегиям, возможной достижимой доли рынка, соответствующим производственным мощностям, расположению предприятия, существующим сырьевым материалам, подходящей технологии и оборудованию, оценке влияния на окружающую среду. Финансовая сторона исследования охватывает масштаб инвестирования, включая оборотный капитал, производственные и маркетинговые затраты, доходы от продаж и прибыль на вложенный капитал. [c.211]

На этапе финансового анализа и оценки эффективности проекта рассчитываются финансовые потоки, характеризующие процесс реализации и функционирования проекта и определяющие его прибыльность первоначальные инвестиции, расходы на формирование основного капитала и подготовку производства, затраты на создание оборотного капитала, производственные издержки, амортизационные отчисления, расчеты с бюджетом и кредиторами, выплата дивидендов, поступление средств от источников финансирования и доходов от продаж. [c.119]

В процессе создания предприятия стартовый акционерный капитал расходуется на организационные мероприятия и на приобретение основных и оборотных средств. После этого капитал предприятия предстает уже в двух формах в форме активов, непосредственно участвующих в производственной и иных видах деятельности, и в форме пассивов — источников средств, обеспечивающих активы. Доходность акций предприятия зависит в первую очередь от доходности его активов. Активы — это имущество предприятия, его вещественный капитал. Производственные инвестиции можно определить как процесс создания нового вещественного капитала. [c.225]

Инвестиционные расходы общества составляют часть ВВП. В экономической практике они включают три составные части инвестиции в основной капитал (производственные капиталовложения) инвестиции в развитие социальной сферы общества и инвестиции в финансовые активы. [c.272]

А. о. может стать всякий, кто купил хотя бы одну акцию. На общих собраниях акционеров каждый обладает количеством голосов, пропорциональных сумме имеющихся у него акций, дающих право голоса. А. о.— юридическое лицо, имеет свой устав, в котором определены цели данного общества, размер его капитала (производственных фондов), порядок управления делами и т. д. Высшим органом А. о. является общее собрание акционеров, созываемое, как правило, один раз в год текущими делами А. о. руководит правление (совет директоров, наблюдательный совет и др.), а также ревизионная комиссия. Прибыль, полученная А. о., идет на уплату налогов, пополнение резервных денежных средств, расширение производства, выплату премий и на распределение между акционерами в форме дивидендов. В СССР А. о. существовали в первые годы социалистического строительства как одна из форм хозяйствования. В конце 20— начале 30-х гг. они были реорганизованы в государственные объединения. В настоящее время предприятиям предоставлено право выступать на рынках ценных бумаг и выпускать для мобилизации дополнительных финансовых-ресурсов акции и вести другие операции аналогичного типа. Совместные предприятия советских и иностранных фирм, как правило, создаются в форме А. о АКЦИЯ — а) при капитализме — ценная бумага, свидетельствующая о вложении определенной суммы денег в капитал акционерного общества и дающая пра- [c.11]

Для определения уровня концентрации производства используют показатели долей продукции разных по величине предприятий в общем объеме выпуска продукции, стоимости основного капитала (производственных фондов), численности занятых и т.д. [c.160]

Изложенные выше основные принципы определения нормативной удельной фондоемкости единицы работ и продукции многономенклатурного производства дают возможность представить показатели прямой, косвенной и полной фактической и нормативной удельной фондоемкости с расшифровкой по видам основного капитала, производственным подразделениям (участкам, цехам, производствам) и предприятию в целом. [c.149]

Здесь и далее по тексту под словом "фирма" подразумеваются фирмы, компании, предприятия, предприятия с участием иностранного капитала, производственные и научно-производственные объединения, организации и т.д., занимающиеся производственной, хозяйственной и коммерческой деятельностью. [c.5]

Распределение полномочий в случае явно хороших предложений. Центральное отделение может передавать право вкладывать капитал производственным отделениям в тех случаях, когда поступают предложения, удовлетворяющие некоторому заранее согласованному критерию необходимости или прибыльности. В этом случае трудность состоит в операциональном определении того, что понимать под явно хорошей или необходимой возможностью для вложения капитала. [c.238]

В кругообороте денежного капитала производственный процесс составляет промежуточное звено между двумя фазами обращения. В кругообороте же производительного капитала эти фазы обращения являются посредствующим звеном, необходимым для непрерывного возобновления процесса производства. Следовательно, здесь собственно обращение опосредствует воспроизводство, периодически возобновляемое и потому непрерывное. [c.192]

Уставный капитал производственного кооператива называется паевым фондом. Производственные кооперативы в соответствии со ст. 107-112 ГК РФ организуются для совместной производственной деятельности граждан и юридических лиц. Эта деятельность основана на личном участии и предполагает объединение паевых взносов. К моменту государственной регистрации производственного кооператива его члены обязаны внести не менее 10% паевого взноса, а остальную его часть они могут вносить в течение года с момента регистрации. [c.373]

При низком уровне оборотного капитала производственная деятельность не поддерживается должным образом, отсюда — возможная потеря ликвидности, периодические сбои в работе и низкая прибыль. При некотором оптимальном уровне оборотного капитала прибыль становится максимальной. Дальнейшее повышение величины оборотных средств приведет к тому, что [c.333]

Капитал — производственный фактор длительного пользования, он участвует в производстве на протяжении многих лет с момента приобретения. Так, вводится важнейший фактор времени. Кроме того, капитал можно арендовать, но чаще капиталовложения связаны с закупкой оборудования, строительством зданий и сооружений, покупкой транспортных средств. Это физический капитал. Интеллектуальный капитал составляют технологические знания и опыт, которые фиксируются как права на промышленную (интеллектуальную) собственность. [c.272]

Оборотный капитал — производственные запасы (сырье, материалы, топливо, запчасти, инструменты) со сроком службы менее года хозяйственные товары посадочные материалы корма и животные на откорме молодняк скота и др. незавершенное производство готовая продукция и товары для перепродажи, а также материальные резервы. [c.149]

Внешнеэкономические связи (ВЭС) — это упорядоченная, постоянно развивающаяся сеть взаимодействия и коммерческих коммуникаций субъектов, входящих в структуру ВЭК. Основными формами осуществления ВЭС являются внешняя торговля совместные предприятия на территории России совместные предприятия за рубежом иностранные предприятия на территории России международные объединения и организации консорциумы лизинг привлечение иностранного капитала производственное кооперирование научно-техническое сотрудничество торговля лицензиями и технологией сотрудничество в банковско й" сфере иностранный туризм сотрудничество в свободных экономических зонах и т. д. [c.619]

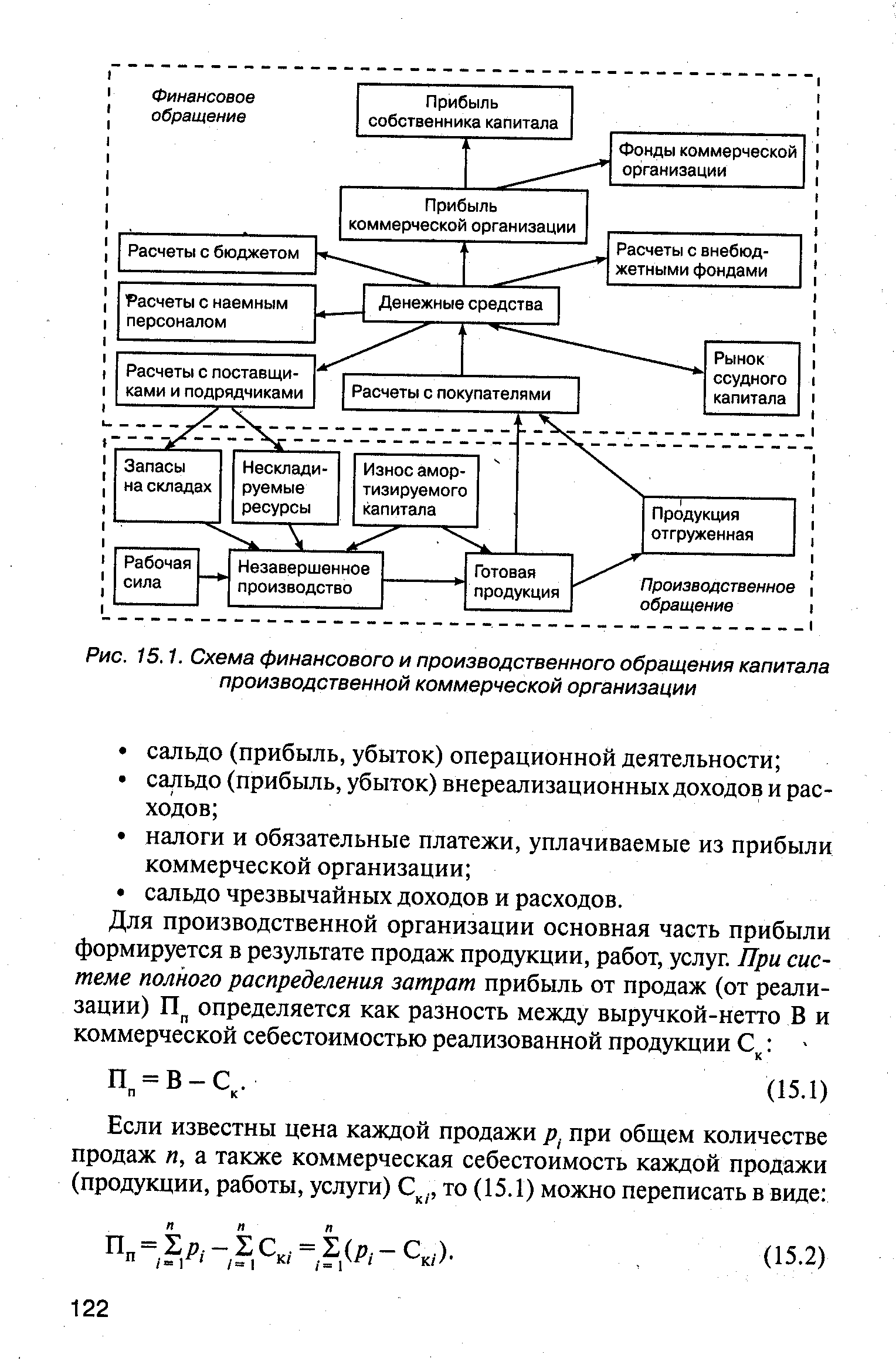

В процессе производства финансовых отношений нет. Здесь осуществляется движение производственных фондов, сопровождаемое их стоимостной оценкой. Схема обращения финансового и производственного капиталов производственной коммерческой организации представлена на рис. 15.1. По существу, это детализированная схема оборота оборотного капитала производственной организации. [c.121]

| Рис. 15.1. Схема финансового и производственного обращения капитала производственной коммерческой организации |  |

Кругооборот Простое воспроизводство — это непрерывное повто-капитала Рение созидательной деятельности, при котором величина создаваемого продукта и размер действующего капитала (производственных фондов) остаются неизменными. Таким образом капитал совершает замкнутое круговое движение. Кругооборот капитала, говоря конкретнее, — это один цикл его движения, который охватывает процесс производства и обращения товаров и завершается возвращением капитала в [c.153]

Рынок ссудных капиталов - особая область современных товарно-денежных отношений, где объектом сделки является предоставленный в ссуду капитал и где формируются спрос и предложение на такой капитал. На рынке ссудных капиталов нет обычной двусторонней сделки купли-продажи в виде обмена товара на деньги здесь товар (в его специфическом виде — деньги) сначала переходит от кредитора к заёмщику, а затем, спустя оговорённое время,— обратно. Главное специфическое качество ссудного капитала в экономическом смысле — способность приносить прибыль в виде процента. Ссудный капитал не вкладывается его собственником в производство, а временно передаётся другому капиталисту с целью получить прибыль в виде процента. Ссудный капитал способен самовозрастать — в этом сказывается его отличие от денег, которые являются общим эквивалентом, средством выражения стоимости товарных ресурсов, но сами по себе не способны дать прирост стоимости. Следует также отличать ссуду капитала от просто денежной ссуды (ссуды денег), которая используется для оплаты других, взятых ранее денежных обязательств (долгов) ссудный же капитал предназначен для увеличения функционирующего капитала (производственных мощностей и т. п.) и для извлечения прибыли. [c.268]

Изложенное выше позволяет сформулировать следующее определение фиктивного капитала как политико-экономической категории. Фиктивный капитал — это порожденное развитием накопления капитала производственное отношение, существующее на базе капиталистического кредита и овеществленное в различных титулах собственности, которые опосредуют присвоение прибавочной стоимости и представляют собой формы потенциального денежного капитала. Место фиктивного капитала в системе капиталистического накопления конкретно выражается в опосредовании процессов концентрации и централизации капитала, распределения и перераспределения прибыли, перераспределения национального дохода через систему государственных финансов. [c.276]

ПРОИЗВОДСТВЕННАЯ ФУНКЦИЯ - экономико-математическая зависимость в форме связи между количеством производимой продукции и использованными при ее создании факторами производства, в качестве которых в этой функции рассматриваются труд и капитал. Производственная функция чаще всего используется в виде функции Кобба—Дугласа — степенной зависимости между объемом производства Q и факторами производства в виде капитала К и труда L, имеющей вид Q=A KaxL, где А — постоянный коэффициент а, Ь — показатели степени, характеризующие отдачу, использование каждого из двух основных видов ресурсов. [c.307]

В-четвертых, в зависимости от целей кредитования ссуды на увеличение капитала (производственных фондов) ссуды на временное пополнение недостатка средств сеуды на потребительские цели. [c.238]

Прибыль создается деятельностью всего (совокупного) капитала производственной коммерческой организации, который состоит не только из собственного, но и заемного капитала, именуемого обязательствами Кобяз. Для характеристики эффективности производственно-финансовой деятельности организации используется коэффициент рентабельности совокупного капитала. Он показывает величину чистой прибыли, приходящуюся на 1 руб. используемого капитала с учетом всех условий его привлечения, и численно равен отношению чистой прибыли к совокупному капиталу [c.25]