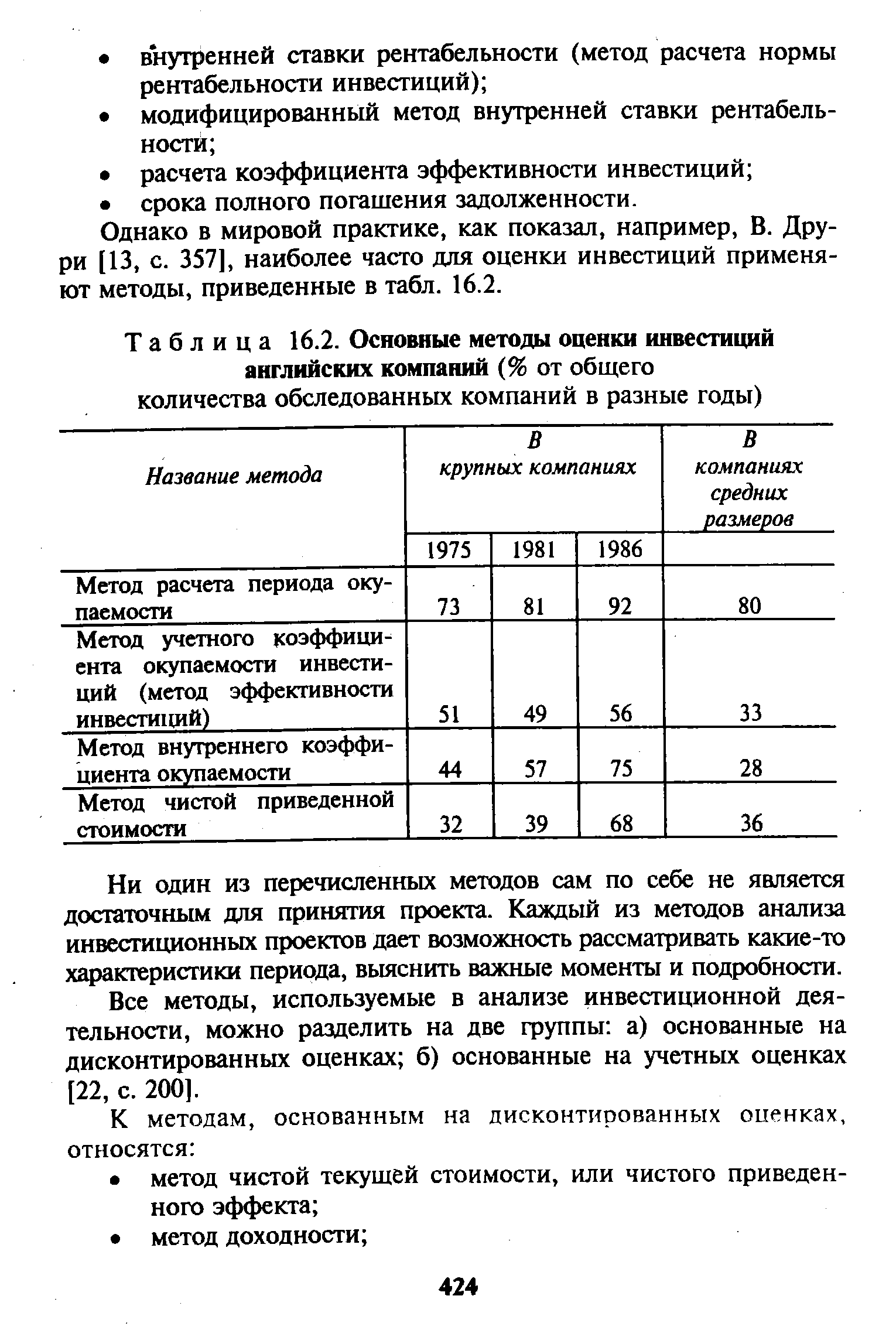

| Таблица 16.2. Основные методы оценки инвестиций |  |

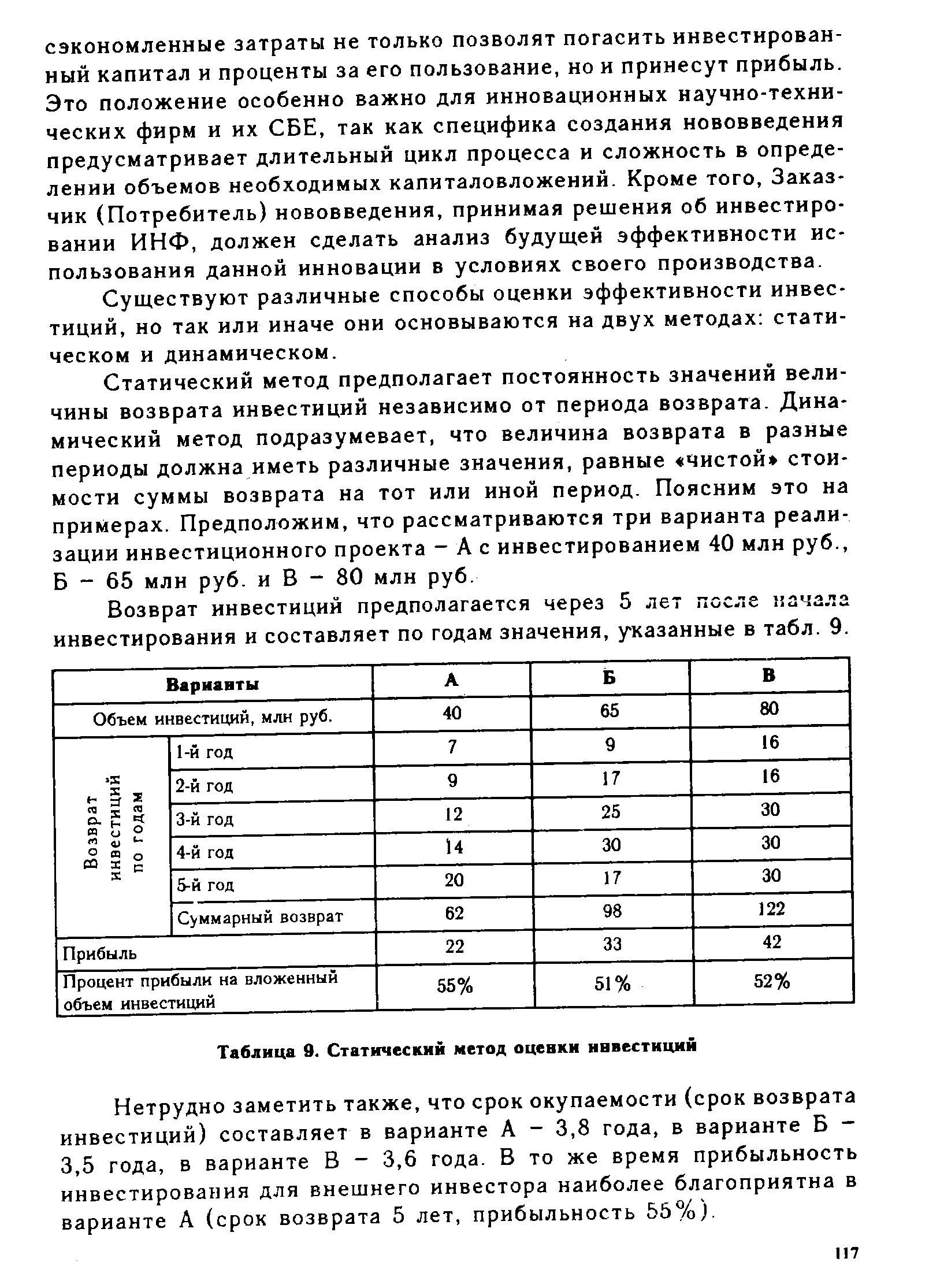

| Таблица 9. Статический метод оценки инвестиций |  |

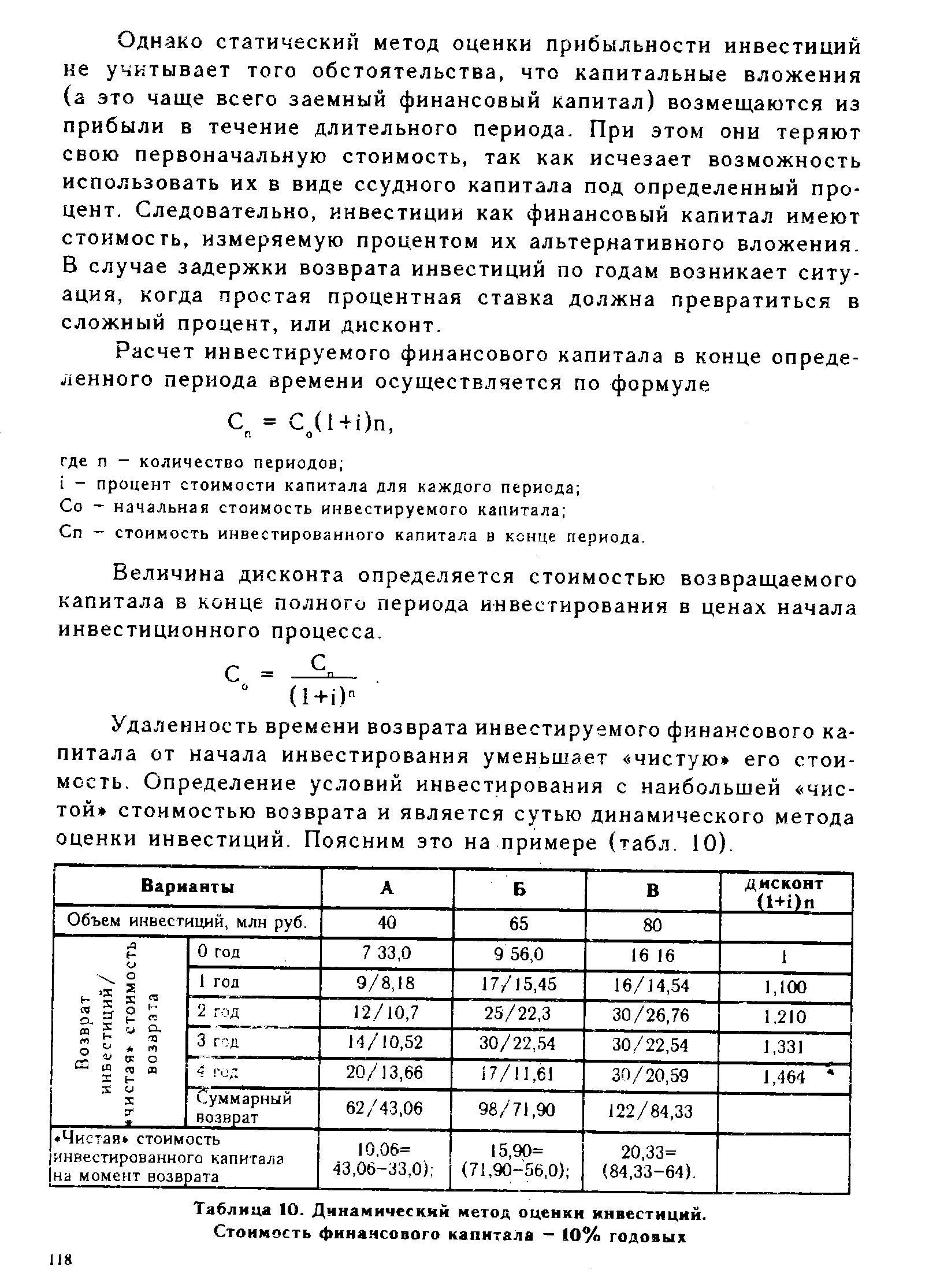

| Таблица 10. Динамический метод оценки инвестиций. Стоимость финансового капитала — 10% годовых |  |

И еще одно обстоятельство стоит учесть при выборе метода оценки инвестиций. Динамический метод, как было указано выше, предполагает расчет чистой стоимости вложенного капитала с учетом изменения процента (дисконта). Достоверное прогнозирование процента возможно только при стабильном развитии экономики и финансового рынка, поэтому долгосрочные инвестиции - всегда риск, так как уверенности в правильном выборе величины процента нет. Результаты инвестиционных вложений при нестабильной экономике непредсказуемы, потому что трудно прогнозируемые инфляционные ожидания не позволяют получить корректные значения стоимости проекта в целом и его этапов по годам реализации. [c.120]

Будут рассмотрены три различных метода оценки инвестиций, используемых на практике [c.300]

Среди упрощенных методов оценки инвестиций наиболее распространены метод расчета срока окупаемости инвестиций и метод расхода средней нормы прибыли на инвестиции (уровня прибыльности, рентабельности). [c.320]

Это простейший метод оценки инвестиций и находит применение и в настоящее время для получения дополнительной информации о сроке окупаемости начальных капиталовложений. Метод расчета срока (периода) окупаемости инвестиций состоит в определении того срока, который необходим для возмещения суммы первоначальных инвестиций, т.е. периода, за который сумма денежных поступлений от реализации проекта будет равна сумме первоначальных инвестиций и инвестируемые средства будут возвращены за счет доходов. Зависимость для расчета срока окупаемости имеет вид [c.320]

В экономической литературе западноевропейских стран и США отмечены как преимущества, так и недостатки метода оценки инвестиций исходя из срока их окупаемости, без дисконтирования. Эти преимущества метода окупаемости инвестиций заключаются в том, что [c.61]

Метод оценки инвестиций [c.63]

Вторым методом оценки инвестиций без дисконтирования денежных потоков, который применяется в западноевропейских странах и США, является метод с использованием расчетной нормы прибыли, известный под названием прибыль на капитал . Сущность этого метода состоит в определении соотношения между доходом от реализации инвестиционного проекта и вложенным капиталом (инвестициями на реализацию проекта), или в расчете процента прибыли на капитал. [c.63]

С учетом высказанных соображений следует признать, что норма прибыли на капитал является важным инструментом контроля за эффективностью инвестиций. Метод оценки инвестиций без применения дисконтирования, дополненный исследованием по классам инвестиций, учетом цели инвестиционного проекта и сравнительным анализом нормы прибыли на капитал, предусмотренной в инвестиционном проекте с уровнем, достигнутым в целом по предприятию, находит широкое применение в западноевропейских странах. Это свидетельствует о целесообразности его применения и в России. [c.74]

Основная экспертиза предполагает проведение детального инвестиционного анализа. Детальный инвестиционный анализ проводится лицами, имеющими базовые знания в области финансового анализа и владеющими методами оценки инвестиций. В процессе инвестиционного анализа осуществляется проверка корректности используемых данных, расчет и анализ показателей эффективности инвестиций (срок окупаемости, индекс прибыльности и другие), платежеспособности и ликвидности, а также проводится исследование анализа чувствительности проекта по различным сценариям. По каждому из рассматриваемых проектов производится несколько вариантов расчетов с различными наборами входных данных, учитывающих оптимистичный и пессимистичный ход развития проекта. [c.201]

Углубить уже полученные знания о методах оценки инвестиций и познакомиться с несколькими стратегиями инвестирования, которые могут использоваться по отношению к привилегированным акциям. [c.487]

Все это игнорировать нельзя. Поэтому методы оценки инвестиций, вполне корректные для стационарных экономик (как рыночных, так и директивных), дают неадекватное представление об эффективности проектов в наших условиях. Положение усугубляется и тем, что в России действуют специфические бухгалтерская и статистическая системы учета, способы оплаты труда. Иные в стране менталитет населения, роль государства в экономике и многое другое. Отсюда и необходимость в создании собственного нормативного документа в данной сфере. [c.24]

Эти требования порождают ряд условий к методам оценки инвестиций, применяемым при подготовке проекта бизнес-плана предприятия [c.61]

Наш подход к оценке любого проекта или деловой возможности раскрывается и обсуждается в гл. 14, где достаточно подробно исследуются методы оценки инвестиций. Поэтому мы отложим до этой главы подробную оценку плана Джонсона, а здесь только представим результаты. [c.144]

Наш метод оценки инвестиций в предприятие состоит в дисконтировании будущих потоков чистой наличности проекта (положительных и отрицательных) на соответствующую учетную ставку. Для рассматриваемого бизнес-плана мы не знаем дисконтной ставки, т. е. минимальной нормы прибыли, которую мы хотим получить от инвестиций в предприятие. Однако мы можем взять для оценки ставку банковского процента и посмотреть, даст ли предприятие прибавку наличности при этой дисконтной ставке. [c.145]

В этой главе мы рассмотрели методы оценки инвестиций, которые могут использовать руководители, и обсудили преимущества и недостатки каждого метода. Правило чистой приведенной стоимости (NPV), по целому ряду причин использовавшееся в этой главе, имеет меньше связанных с ним проблем, чем любой другой из рассмотренных методов. Однако это только средство (инструмент) для принятия решений в том смысле, что оно позволяет руководителям объединять целый ряд различных параметров в одном критерии. Оно не освобождает руководителей от необходимости быть критичными и принимать обоснованные решения о распределении долгосрочных ресурсов, которые будут определять деятельность фирмы в течение длительного времени в будущем. [c.252]

Наиболее употребляемыми методами оценки инвестиций, основанными на дисконтировании, выступают [c.105]

МЕТОДЫ ОЦЕНКИ ИНВЕСТИЦИИ [c.139]

Мы продолжим рассмотрение того, как работает каждый из методов оценки инвестиций. [c.141]

В этой главе нами были рассмотрены методы оценки инвестиционных возможностей. Мы увидели, что на практике существуют четыре основных метода оценки инвестиций [c.175]

Почему метод чистой приведенной ценности NPV считается теоретически предпочтительным по сравнению с другими методами оценки инвестиций, описанными в литературе [c.178]

Исследования показывают, что метод внутренней нормы доходности IRR является более популярным методом оценки инвестиций, чем метод NPV. Почему это происходит [c.178]

В этой главе рассматривается ряд важных аспектов практического применения методов оценки инвестиций, рассмотренных в предыдущей главе. Простые правила принятия решений методом чистой приведенной ценности, которые мы изучили в той главе, были следующими мы должны принимать все проекты с положительным значением NPV, поскольку это приведет к максимальному увеличению благосостояния акционеров если имеются конкурирующие проекты, должен выбираться проект с большим (или наибольшим) значением NPV. На практике не все происходит столь прямолинейно и существуют определенные обстоятельства, которые требуют модификации этих простых правил. В данной главе мы рассмотрим три таких обстоятельства. [c.186]

Расчет чистой приведенной ценности (NPV) обычно рассматривается как наилучший метод оценки инвестиций, потому что он учитывает [c.551]

Принятие решений по реальным инвестиционным проектам. Анализ эффективности капиталовложений. Необходимая информация для анализа капитальных вложений. Оценка денежных потоков. Методы оценки эффективности реальных инвестиционных префектов. Дополнительные факторы, влияющие на поток капитала. Лимитирование, финансовых средств для инвестиций. Множественные внутренние нормы прибыли. Инфляция и анализ эффективности долгосрочных инвестиций. Методы начисления амортизации. Влияние системы ускоренного возмещения стоимости на принятие решений по капитальным вложениям. [c.470]

Ранее существовавшие методы оценки эффективности инвестиций уже не отвечают современным условиям. Возникла необходимость создания современных методов оценки эффективности инвестиций. [c.170]

В практике накоплено множество методов оценки инвестиционных проектов. Среди них существуют традиционные методы, которые применялись ранее и применяются и по сей день, а также современные методы, которые рассматривают эффективность инвестиций с различных сторон, а не только по критерию приносимой проектом чистой прибыли. [c.170]

К традиционным методам оценки инвестиционных проектов относятся методы, основанные на расчете периода окупаемости и простой или годовой нормы прибыли. Традиционные методы оценки эффективности инвестиций имеют ряд существенных недостатков. [c.170]

Начинать рассмотрение этого вопроса следует с расчета NPVwvi данного проекта в случае его 100% финансирования за счет акционерного капитала. Далее необходимо сравнить оценки NPV проекта, которые получаются на основании использования каждого из трех вышеуказанных методов оценки инвестиций, учитывающих влияние долгового финансирования. [c.301]

Следовательно, необходимо изучить, как пользователи учетной информации принимают решения, и тогда можно будет установить, какая именно информация является наиболее ценной. Например, в гл. 3 указывалось, что в 60-х годах при принятии инвестиционных решений был весьма популярен показатель соотношения цены и прибыли на акцию. Чтобы подсчитать такой коэффициент, инвесторам требовалось знать величину прибыли на одну акцию, метод определения которой был изложен в АРВ 15, предлагающей в силу важности данного показателя для инвесторов помещать его на лицевой стороне отчета о прибылях и убытках [4]. Напротив, FASB пришел к выводу, что большинство инвесторов используют метод оценки инвестиций по чистой текущей дисконтированной стоимости (NPV-метод), и, следовательно, особое внимание при составлении финансовой отчетности необходимо уделять отчету о движении денежных средств [5]. [c.130]

Для решения указанных выше задач необходимо применение стан-ртизованных методов оценки инвестиций. Это, с одной стороны, зволяет уменьшить влияние различий в уровне компетентности пертов на качество анализа, а с другой стороны, обеспечивает сопо-шимость показателей финансовой состоятельности и эффективно-1 для различных проектов. Стандартизованные методы оценки, кото-[е рассмотрены далее, позволяют оценивать проект и грубо иближенно, и достаточно точно — в зависимости от того, насколько лна и точна закладываемая в расчеты информация. [c.149]

Это последний из четырех основных методов оценки инвестиций. Он достаточно тесно связан с методом чистой приведенной ценности NPV, поскольку также включает дисконтирование будущих потоков денежных средств. Внутренняя норма доходности (internal rate of return (IRR)) конкретного инвестиционного предложения — это ставка дисконтирования, которая, будучи примененной к будущим денежным потокам проекта, делает их сумму равной начальным инвестициям. В сущности, она представляет собой норму доходности инвестиционного проекта. - "" [c.158]

Смотреть страницы где упоминается термин Методы оценки инвестиций

: [c.472] [c.179] [c.179]Смотреть главы в:

Финансовый менеджмент для неспециалистов Издание 3 -> Методы оценки инвестиций