Себестоимость изделия среднего уровня [c.220]

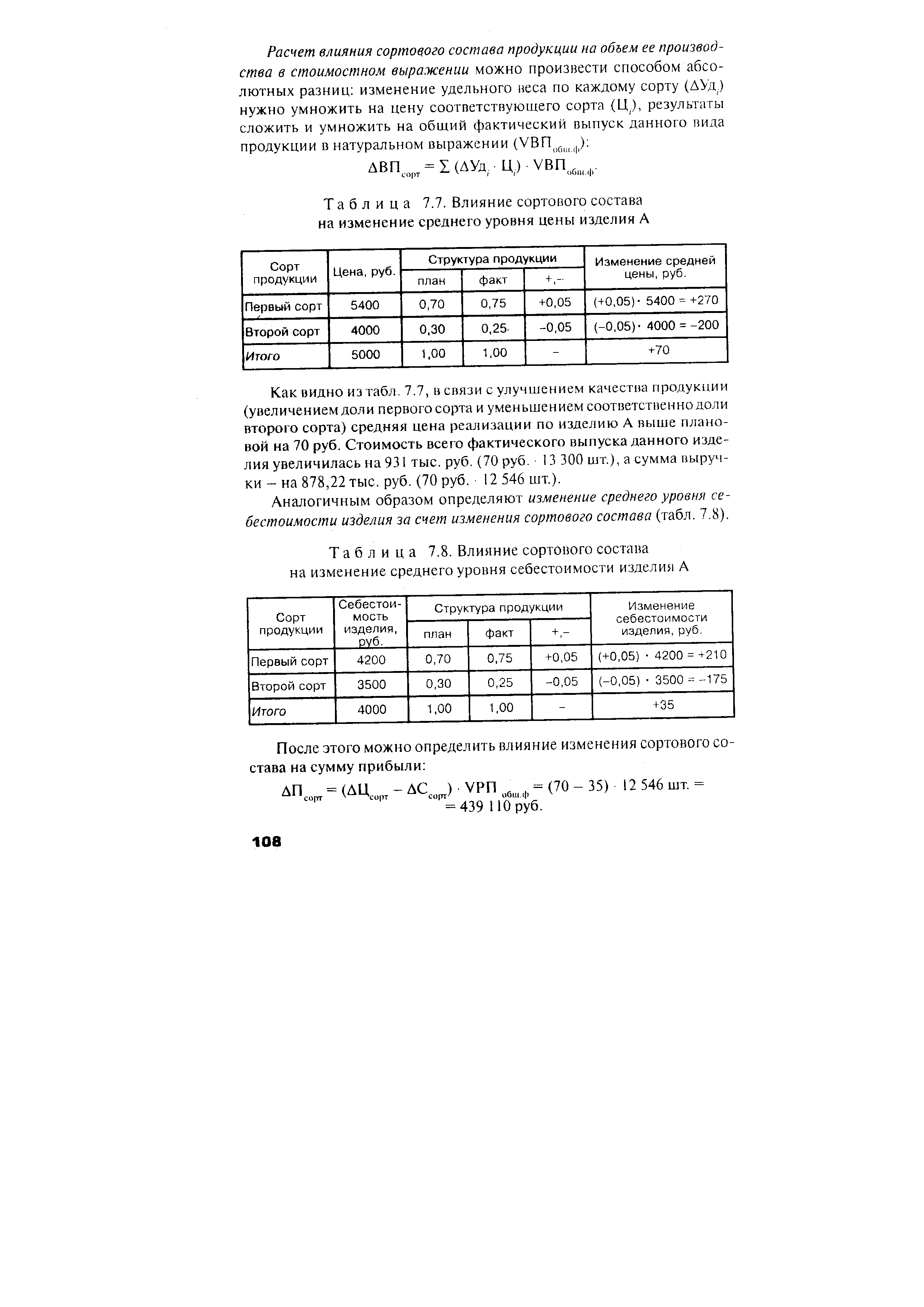

Аналогичным образом определяют изменение среднего уровня себестоимости изделия за счет изменения сортового состава (табл. 7.8). [c.108]

| Таблица 7.8. Влияние сортового состава на изменение среднего уровня себестоимости изделия А |  |

Факторы изменения суммы прямых материальных затрат в целом по предприятию, на выпуск отдельных изделий и на единицу продукции. Причины изменения количества израсходованных материалов на единицу продукции и среднего уровня цен на материалы. Методика расчета их влияния на себестоимость продукции. [c.481]

Прибыль от реализации единицы продукции снизилась по всем видам продукции, несмотря на увеличение цены. Отрицательное влияние на прибыль оказал опережающий рост себестоимости продукции по сравнению с ростом цен, обусловленный опережающим ростом цен на ресурсы по сравнению с ростом цен на готовую продукцию. На размер средней прибыли с единицы продукции так же, как и на средний уровень цен и себестоимости, оказывают влияние структурные сдвиги. Так, на увеличение среднего уровня цен, кроме цен на каждый вид продукции, влияет изменение соотношения объема реализации отдельных наименований продукции. Аналогично на рост себестоимости единицы продукции в целом по предприятию влияет изменение себестоимости по каждому виду продукции, а также изменение удельного веса реализации каждого наименования. Поэтому при расчете влияния цен и себестоимости на изменение средней прибыльности одного изделия необходимо элиминировать влияние структурных сдвигов на изменение прибыли, цен и себестоимости. Данные для расчета представлены в табл. 13.4. [c.360]

Элиминирование влияния структурных сдвигов на изменение среднего уровня цен и себестоимости позволяет определить влияние изменения цен и себестоимости по каждому изделию на изменение прибыли. Расчет проводится также способом абсолютных разниц. [c.361]

Таким образом, средняя себестоимость единицы изделия в отчетном периоде по сравнению с базисным возросла в 1,244 раза (на 24,4%) или в абсолютном выражении — на 1 д.е. Изменение среднего уровня себестоимости произошло за счет двух факторов [c.284]

Структурный фактор замедлил рост среднего уровня себестоимости продукции, поскольку в общем объеме производства увеличилась доля предприятия с более низким уровнем затрат в расчете на одно изделие. Оценим влияние каждого фактора в отдельности. [c.284]

А. Массовая конкуренция способствует выравниванию уровня рыночных цен. При применении равновеликого капитала, но при различии в величине себестоимости изделий предприятия получают разную норму прибыли. Передовые в техническом отношении фирмы помимо средней (одинаковой для всех) прибыли получают сверхприбыль (из-за низкой себестоимости единицы продукции). Технически отсталые предприятия, выпускающие товары с высокой себестоимостью, не выдерживают конкуренции и разоряются. [c.256]

Комплексный характер носят и такие калькуляционные статьи, как общехозяйственные расходы, затраты на подготовку и освоение производства и др. При анализе одноэлементных расходов нельзя ограничиваться лишь показателями в целом по предприятию, ибо при таком подходе нивелируются результаты, достигнутые при выпуске отдельных изделий. Для глубокого всестороннего анализа используются также данные отчетных калькуляций, в которых затраты детализируются по отдельным изделиям, видам расходуемых материалов, системам и формам оплаты труда производственных рабочих. Отчетные калькуляции позволяют сопоставить фактическую себестоимость единицы важнейших видов продукции с ее средним уровнем за предыдущий год, с плановыми или нормативными затратами на отчетный период, а также с издержками на единицу однородной продукции предприятий конкурентов. Отдельные же расходы, входящие в комплексные статьи затрат, обусловлены прежде всего общим объемом и организационно-техническим уровнем производства, и в этой связи их целесообразно анализировать в целом по предприятию или отдельным его подразделениям путем сопоставления со сметами. [c.220]

Планируемое изменение ассортимента продукции вызывает увеличение или уменьшение плановой прибыли. Для того чтобы определить влияние ассортиментных сдвигов на прибыль, исчисляется удельный вес каждого изделия в общем объеме сравнимой продукции по полной себестоимости в отчетном и планируемом году. Затем удельный вес каждого изделия в отчетном и планируемом году умножается на отчетную рентабельность этого изделия (исчисленную как отношение прибыли к полной себестоимости изделия), принятую на уровне ожидаемого исполнения. Суммы полученных коэффициентов отражают средний уровень рентабельности в отчетном и планируемом году. [c.146]

Затем удельный вес каждого изделия в отчетном и планируемом году умножается на отчетную рентабельность этого изделия (исчисленную по отношению к полной себестоимости изделия), принятую на уровне ожидаемого исполнения. Суммы полученных коэффициентов отражают средний уровень рентабельности в отчетном и планируемом году. Разница между ними показывает влияние ассортиментных сдвигов на плановую прибыль (табл. 6). [c.71]

Для наблюдения за уровнем снижения себестоимости изделий в течение нескольких отчетных периодов и выявления средней себестоимости за каждый квартал и с начала года на практике ведется на каждое изделие накопительная калькуляционная ведомость следующей формы [c.234]

ЯрН — годовая норма или коэффициент, учитывающий отчисления в себестоимость текущих издержек для проведения капитального или среднего ремонта изделия /н — ресурсы до капитального или среднего ремонта изделия /-го уровня качества при его использовании в / -и сфере. Годовой объем работы определяется по формуле [c.277]

Для оценки уровня себестоимости изделий и полуфабрикатов на заводах обратимся к проектным данным. Средняя себестоимость изготовления 1 т изделий и полуфабрикатов из пластмасс по этим данным приведена ниже (в руб.) [c.221]

Определение уровня себестоимости изделия методом экспоненциального сглаживания. На первом этапе необходимо провести сбор и подготовку необходимой информации определить круг изделий, входящих в группу однотипных изделий уточнить период, за который следует собирать данные -подготовить статистическую информацию о себестоимости изделий., за годы их выпуска, привести эти данные к сопоставимому виду. Только после этого можно приступить к нахождению динамики средней себестоимости по следующему алгоритму [c.72]

Для расчета уровня снижения себестоимости в условиях развернутого серийного производства необходимо определить тип производства для проектируемого изделия, а затем воспользоваться средними данными, приведенными в табл. 6.3 [5]. [c.114]

К методам определения себестоимости запасов относятся метод нормативных затрат и метод розничных цен. При методе нормативных затрат учитываются нормативные уровни использования материалов, сырья, труда, эффективности, мощности. При этом они проверяются и пересматриваются. Метод розничных цен используется в торговле, где необходимо оценивать запасы с большим числом меняющихся изделий. Себестоимость запаса определяется путем уменьшения общей стоимости проданного запаса на соответствующий процент валовой прибыли. При этом величина процента учитывает запас, цена которого была отпущена ниже первоначальной продажной цены. В торговле чаще используется среднее значение процента. [c.262]

Сравнивая фактические материальные затраты с плановыми, получаем, что они уменьшились на 5 тыс. руб., или на 0,02%. Уменьшение затрат могло произойти от изменения как количества израсходованного сырья на единицу продукции, так и цены единицы сырья. Поэтому при детальном анализе необходимо установить, как повлияли на отклонение себестоимости изменения нормы расходования сырья, материалов и их цены. Экономию на сырье и материалах (топливе и электроэнергии) сопоставляют с заданиями по снижению норм расхода сырья. Нормы расходования сырья и материалов на то или иное изделие определяются ГОСТом или разрабатываются и утверждаются с учетом достигнутого уровня затрат на единицу продукции на данном и на аналогичных предприятиях. В тех случаях, когда в затратах произошло повышение средней цены единицы сырья и материалов в результате изменения их ассортимента и качества, необходимо учесть и проанализировать экономический эффект от использования сырья и материалов повышенного качества. Более качественное сырье может дать экономию за счет снижения норм расхода, стоимости обработки или улучшения ассортимента и качества продукции. [c.199]

Уровень оптовых цен определяется, как правило, на базе средних по отрасли затрат на производство продукции (среднеотраслевой себестоимости). Допустим, что изделие изготовляется на двух предприятиях с различным уровнем техники и организации производства, а следовательно, и с различным уровнем затрат на одном ПО руб., а на другом 90 руб. Если выпуск этого изделия на обоих предприятиях одинаков, то среднеотраслевые затраты будут равны 100 руб. Они и берутся в расчет при ценообразовании. [c.267]

Прежде всего укажем, что применение постоянных заказов не имеет никакого отношения к позаказному методу. Утрачена индивидуальность в исчислении себестоимости, ее получают как среднюю величину к определенной массе изделий. Налицо поиздельныи метод уже со своими достоинствами и недостатками, рассматривать которые следует не здесь. Что касается тезиса о выявлении себестоимости после исполнения заказа, то встречаются и другие формулировки. Так, в учебнике по калькуляции в промышленности читаем коренной недостаток позаказного метода заключается в получении информации о результатах выполнения заказа, как правило, после полного его окончания [4, с. 29]. Позволительно спросить, а как же иначе можно исчислить себестоимость единичного изделия, на которое открыт заказ Наоборот, это самый точный способ определения его фактической себестоимости, т. е. совсем не недостаток, а большое достоинство позаказного метода калькуляция индивидуальной себестоимости. Другое дело, когда открывают заказ на серию из 15 станков, которые выпускаются тго 2—3 единицы в месяц. Обеспечить достоверную калькуляцию ежемесячного выпуска будет трудно, потому что при помощи позаказного метода хотят получить то, для чего он не предназначен. Для калькулирования такой серии станков следует поискать более адекватный условиям производства метод калькулирования. Что касается оперативного контроля за уровнем затрат на производство, то как было установлено он имеет совсем малое отношение к калькулированию. Отклонения от норм выявляются в процессе учета затрат на производство в момент производственного потребления ресурсов. [c.242]

Ошибочными нормами считаются нормы, установленные на основе неправильных статистич. или опытных данных и неправильных технич. расчетов. В соответствии с Пост. Совета Министров СССР от 15 авг. 1956 пересмотр норм выработки проводится по календарным планам замены действующих норм выработки новыми по участкам и видам работ. Календарные планы разрабатываются каждым предприятием, исходя из заданий по росту производительности труда, планируемого уровня средней зарплаты и плана по снижению себестоимости продукции. Сроки введения новых норм устанавливаются на основе плана осуществления технич., хоз. и орг. мероприятий, обеспечивающих рост производительности труда и снижение трудоемкости изделий (см. Норма времени, Норма выработки). [c.183]

Количество реализованных изделий в каждой группе, цена продаж и средняя коммерческая себестоимость проданных изделий при анализе влияния факторов на величину прибыли от реализации являются факторами первого уровня. [c.159]

Таким образом, у половины предприятий уровень себестоимость единицы продукции превышает 125,19 тыс. руб., половина всего объема продукции производится с уровнем затрат на изделие больше 124,79 тыс. руб. и 50 % общей суммы затрат образуется при уровне себестоимости одного изделия выше 125,07 тыс. руб. Заметим также, что наблюдается некоторая тенденция к росту себестоимости, так как Ме2 = 124,79 тыс. руб., а средний уровень равен 123,15 тыс. руб. [c.83]

Определение прибыли по несравнимой товарной продукции. Эту прибыль находят прямым методом как разницу между ценой реализации предпр тия и себестоимостью изделий. Если цены не установлены, прибыль исчисляют по среднему уровню рентабельности. [c.90]

Для оценки уровня предметной специализации в качестве примера можно взять одно из 64 ведущих арматурных предприятий Англии. Среднее число типоразмеров арматуры, выпускаемой на этом предприятии, составляло около 800 (по данным 1964 г.). На специализированных заводах Главпромарматуры Минхиммаша эта цифра в несколько раз меньше, что характеризует более высокую предметную специализацию в СССР. Однако достигнутый уровень предметной специализации нельзя считать удовлетворительным. Так, различная технология производства однотипной арматуры влечет за собой значительные убытки от разницы в себестоимости изделий на специализированных и неспециализированных заводах. По 48 неспециализированным заводам союзных министерств и ведомств были подсчитаны убытки выпуск арматуры на этих заводах в 1966г. составил 10,2 млн. шт., или 61% от общего выпуска арматуры. Оказалось, что из-за высокой себестоимости арматуры на неспециализированных заводах убытки составили 7,15 млн.руб., или около-20% суммы товарного выпуска. [c.10]

Аналогичо определяют изменение среднего уровня себестоимости изделия за счет изменения сортового состава. Расчеты делают по всем видам продукции с установленными сортами, а результаты обобщают. [c.73]

Себестоимость продукции—это важнейший злемект цены. При этом основанием для определения уровня цен на отдельные изделия является не фактическая индивидуальная, а плановая себестоимость этих изделий в среднем по отрасли. Таким образом, цена возмещает экономически обоснованные затраты предприятия Си предусматривает образование прибыли /7Р, используемой для внесения платы за фонды, образования фондов экономического стимулирования предприятия и покрытия других плановых затрат. [c.274]