Выбирается ставка дисконтирования. [c.79]

Выбор ставки дисконтирования в экологических проектах [c.97]

Ставка дисконтирования является ключевым инструментом экономической политики. [c.97]

В добывающих отраслях ставки дисконтирования оказывают влияние на темпы истощения природных запасов, таких как нефть. [c.97]

Раньше особая важность при выборе ставки дисконтирования придавалась той степени, в какой затраты и выгоды от проекта, соответственно, вычиталась из потребления и добавлялась к нему относительно сбережений /53/. [c.99]

Общепризнанный условный прием заключается в объявлении учетной единицей свободного дохода в руках правительства. Тогда можно показать, что соответствующая ставка дисконтирования может быть приблизительно получена из средневзвешенной социальной ставки предпочтения во времени и альтернативной стоимости капитала, используя в качестве весовых коэффициентов те части поступлений от государственного проекта, которые, в среднем, реинвестируются. [c.99]

Взаимосвязь между экологической озабоченностью и социальной ставкой дисконтирования работает в двух направлениях [c.100]

Нет однозначной взаимосвязи между высокими ставками дисконтирования и ухудшением окружающей среды. [c.101]

В настоящее время не существует единого мнения о том, каким образом учитывать неопределенность в ставке дисконта /53/. Решением проблемы не является добавление "премии риска" к ставке дисконтирования, так как применение такой премии предполагает существование произвольных эквивалентов определенности для каждой выгоды или затраты. [c.101]

Рыночные ставки дисконтирования отражают частный аспект, а социальные ставки дисконтирования должны отражать ответственность перед обществом. Именно социальная ставка дисконтирования учитывает интересы грядущих поколений и может быть использована в экологических проектах. [c.101]

Самым распространенным критерием в зарубежной практике оценки инвестиций является чистая текущая стоимость и важнейшим фактором, который влияет на ее величину, является масштаб деятельности и выбранная ставка дисконтирования. [c.99]

Существуют две группы методов оценки-простые и дисконтированные. В основе дисконтированных лежит оценка будущих денежных поступлений и платежей и приведение их к настоящему моменту времени через коэффициент приведения (1 + г)1. Ставка дисконтирования должна учитывать темп инфляции, минимальную реальную норму доходности и инвестиционный риск проекта. ЧДД базируется на показателе дисконтирования и представляет собой сумму чистого дохода, дисконтированного в течение всего жизненного срока проекта. [c.101]

Особая важность при выборе социальной ставки дисконтирования придается ее связи с затратами и выгодами проекта /53/ [c.92]

Чем выше ставка дисконтирования, тем менее важным представляется долгосрочный ущерб окружающей среде, и тем менее привлекательными кажутся инвестиции в сохранение окружающей среды для будущих поколений. Более того, в таких условиях естественные ресурсы будут быстрее извлекаться и использоваться, оставляя этим последующим поколениям недостаточные капитальные запасы для удовлетворения их нужд. [c.93]

Показатель г называют "ставкой дисконтирования". [c.450]

С помощью формулы дисконтирования убедитесь, что приведенная стоимость 1360 ф.ст., получение которых ожидается через четыре года, равна 1000 ф.ст. при ставке дисконтирования, равной 8 %. [c.450]

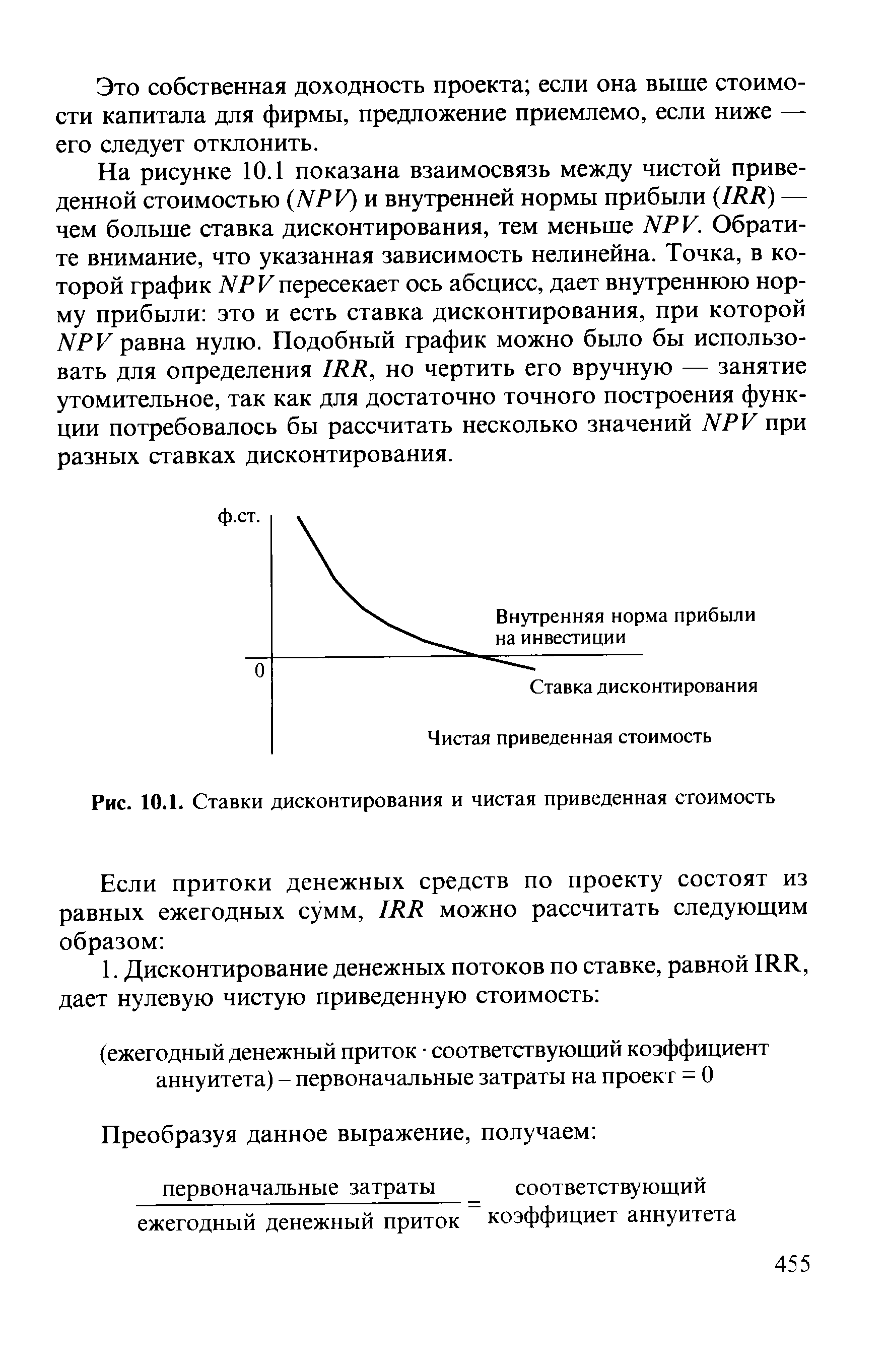

Ставка дисконтирования Чистая приведенная стоимость [c.455]

| Рис. 10.1. Ставки дисконтирования и чистая приведенная стоимость |  |

Из предыдущих расчетов известно, что при ставке дисконтирования, равной стоимости капитала для фирмы (15%), величина NPV положительна и равна 2792 ф.ст. Следовательно, необходимо повысить ставку, чтобы получить отрицательное значение NPV. [c.456]

Какова чистая приведенная стоимость инвестиционного проекта R o при ставке дисконтирования, равной 25 % [c.457]

Чистая приведенная стоимость проекта внедрения новой компьютерной техники для R o при ставке дисконтирования 25 % [c.457]

Следует отметить, что при всей своей очевидной сложности, вычисление IRR по вышеописанной методике дает лишь приблизительные результаты это связано с тем, что в расчетах взаимосвязь NPV и ставки дисконтирования полагается линейной, в то время как в действительности она таковой не является (как показано на рис. 10.1). Более того, погрешность в данном случае зависит и от разницы выбранных процентных ставок чем она больше, тем менее точной будет наша оценка IRR. Это продемонстрировано на рис. 10.2 линия АВ представляет собой линейную аппроксимацию взаимосвязи NPV и ставки дисконтирования, основанную на значениях ставки 15 и 25 %, а линия АС — линейную аппроксимацию той же взаимосвязи, при значениях ставки 15 и 50 %. Как видно из рис. 10.2, разрыв между двумя ставками увеличивается, и оценка IRR сдвигается вправо (т.е. увеличивается). [c.458]

IRR не позволяет учесть изменения стоимости капитала (т.е. ставки дисконтирования) в течение жизни проекта. Если стоимость капитала в период реализации проекта колеблется, это означает, что IRR придется сравнивать более чем с одной прогнозируемой нормой прибыли. Например [c.464]

IRR проекта будет отрицательной. Так как отрицательная ставка дисконтирования, по сути, бессмысленна, можно считать, что у проекта вовсе нет IRR. Данная ситуация на первый взгляд представляется надуманной, но следует помнить о том, [c.464]

Внутренняя норма прибыли на инвестиции (IRR) — это ставка дисконтирования, при которой чистая приведенная стоимость проекта равна нулю. Если IRR больше стоимости капитала, проект приемлем если меньше — нет. [c.471]

Высокий уровень ставки.дисконтирования уменьшает прогнозируемый приток денежных средств. Инвестор же старается выбрать ставку дисконтирования выше с целью защиты от возможных рисков, поэтому часто в зарубежной практике коэффициент дисконтирования принимается на уровне просчета эффективности фирмы, и такой коэффициент называется барьерным коэффициентом. Он примерно равен риску по операциям самой фирмы и определяется уровнем прибыли на акционерный капитал. Этот коэффициент показывает уровень дохода, кошрый фирма смогла достичь при данных экономических условиях. [c.99]

Крайнева Э. А Социальный подход к выбору ставки дисконтирования при оценке нефтяных ресурсов //Экологизация современного экономического развития сущность, проблемы, перспективы Тез. докл. Всероссийской науч.-практич. конф. - Уфа, 1999.- С. 74 - 75. [c.115]

Еще один инструмент дисконтирования денежных потоков — это внутренняя норма прибыли (internal rate of return — IRK), определяемая как ставка дисконтирования, при которой чистая приведенная стоимость равна нулю. [c.454]

На рисунке 10.1 показана взаимосвязь между чистой приведенной стоимостью (NPV) и внутренней нормы прибыли (IRR) — чем больше ставка дисконтирования, тем меньше NPV. Обратите внимание, что указанная зависимость нелинейна. Точка, в которой график NPVпересекает ось абсцисс, дает внутреннюю норму прибыли это и есть ставка дисконтирования, при которой NPV равна нулю. Подобный график можно было бы использовать для определения IRR, но чертить его вручную — занятие утомительное, так как для достаточно точного построения функции потребовалось бы рассчитать несколько значений NPV при разных ставках дисконтирования. [c.455]

Чтобы получить NPVnpn ставке дисконтирования 25 %, нужно всего лишь пересчитать денежные потоки по соответствующим коэффициентам дисконтирования, взяв их из таблицы В1 Приложения В (как показано в табл. 10.2). Таким образом, значение внутренней нормы прибыли данного проекта лежит где-то в интервале между 15 и 25 % годовых. Его можно найти приближенно, прибегнув к интерполяции [c.457]

Смотреть страницы где упоминается термин Ставка дисконтирования

: [c.110] [c.72] [c.76] [c.35] [c.100] [c.36] [c.42] [c.36] [c.42] [c.458] [c.465]Смотреть главы в:

Техника финансового анализа путь к созданию стоимости бизнеса Издание 10 (2003) -- [ c.252 , c.315 , c.349 ]