К зачету могут быть представлены различные расчетные документы платежные требования-поручения, платежные поручения, расчет- [c.91]

Примером такого документа могут служить платежное поручение, платежное требование-поручение, платежное требование, счет-фактура поставщика и др. [c.88]

ПЛАТЕЖНОЕ ТРЕБОВАНИЕ-ПОРУЧЕНИЕ - платежный документ, представленный получателем средств в обслуживающий его банк содержит требование получателя денежных средств к их плательщику об уплате положенной суммы, а также поручение плательщика своему банку о перечислении данной суммы получателю. С помощью таких документов поставщики, исполнители работ и услуг выставляют требования о перечислении денежных средств на их счет со счета тех фирм, которым проданы товары, для которых выполнены работы и услуги. [c.534]

ТРЕБОВАНИЕ-ПОРУЧЕНИЕ ПЛАТЕЖНОЕ - см. ПЛАТЕЖНОЕ ТРЕБОВАНИЕ-ПОРУЧЕНИЕ [c.769]

Еще одно требование касается банковского контроля и затрагивает порядок заполнения расчетных документов. В письме ЦБ РФ от 17 марта 1997 г. № 17-15/450 установлено, что в расчетных документах (платежных поручениях, требованиях-поручениях, платежных требованиях) на оплату отгруженных (отпущенных) товаров, выполненных работ, оказанных услуг в графе Назначение платежа, наименование товара, выполненных работ, оказанных услуг, номера и суммы товарных документов обязательна ссылка ко номер и дату соответствующих счетов-фактур . [c.77]

Расчетные операции организаций, производимые посредством банков, оформляются банковскими расчетными документами платежными поручениями, платежными требованиями-поручениями, платежными требованиями, инкассовыми поручениями, заявлениями на аккредитивы и пр. Данные документы оформляют либо поручение банку, либо согласие на проведение банком операций по счетам организации. [c.434]

Расчеты по инкассо могут производиться с использованием платежных требований-поручений, платежных требований и инкассовых поручений (распоряжений). При отсутствии средств у плательщиков акцептованные платежные требования — поручения, платежные требования, платежные поручения оплачиваются в установленной очередности по мере поступления средств.. [c.437]

Документы, которые содержат необходимую и достаточную информацию для осуществления банковских операций. К ним относятся платежные поручения, требования-поручения, чековые книжки, аккредитивы и др. [c.66]

Расчеты платежными требованиями-поручениями. В современных условиях получили распространение расчеты платежными требованиями-поручениями, при которых поставщик предъявляет требование к покупателю оплатить на основании направленных ему расчетных документов стоимость поставленной продукции при выполнении работ. Платежные требования-поручения выписываются на бланках установленной формы и вместе с документами об отгрузке и счетами направляются в банк покупателя. Банк передает документы плательщику, который ставит на требования-поручения свою печать на всех экземплярах и передает их в банк. Банк, получив эти по существу акцептированные документы, списывает средства со счета плательщика. [c.429]

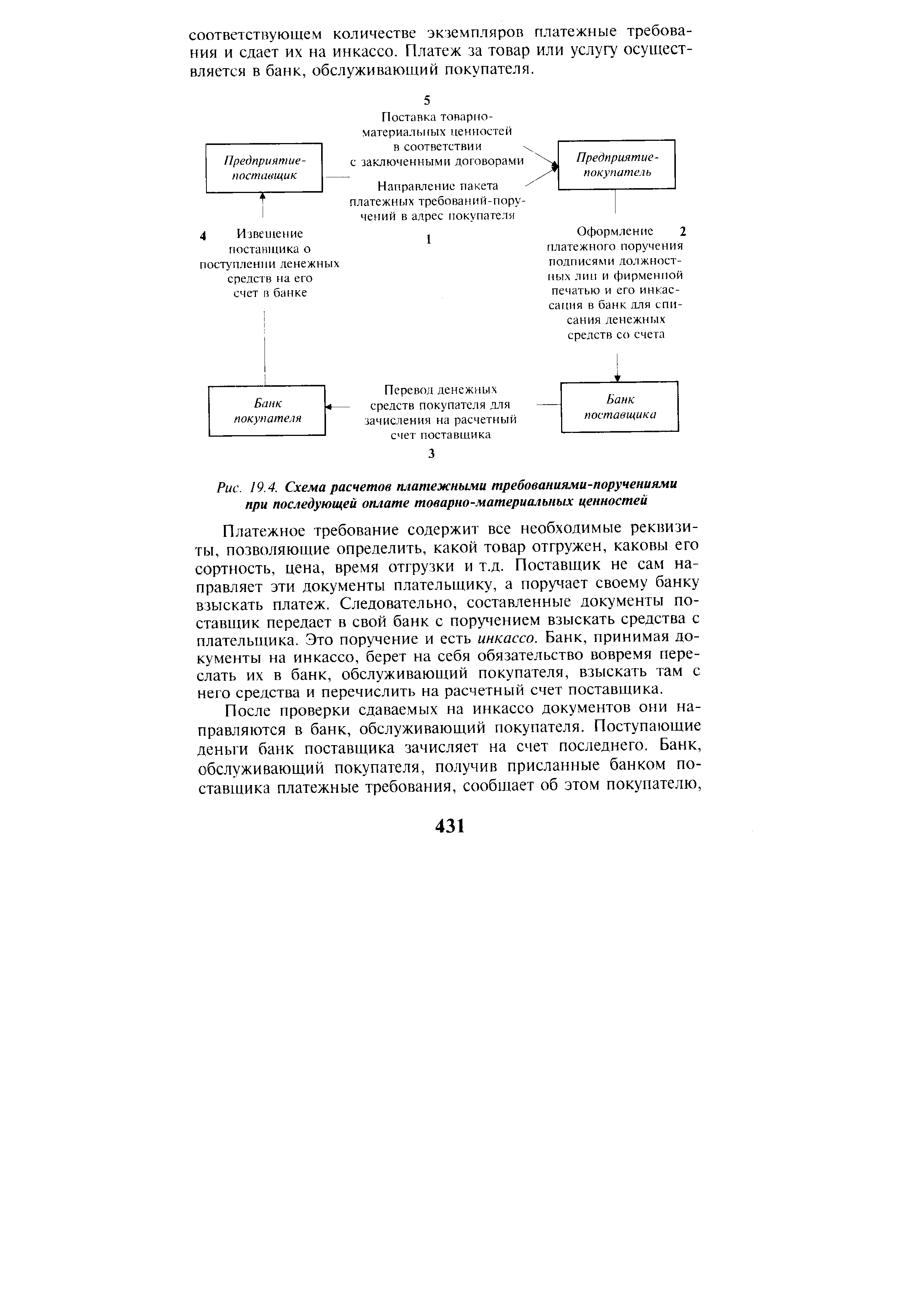

Второй экземпляр документов направляется банку, обслуживающему поставщика. Срок предоставления плательщиком в банк полученных от поставщика требований определяется сторонами в договоре. Если возникает необходимость перевести деньги телеграфом, то на всех экземплярах требования-поручения делается специальная пометка Платеж перевести телеграфом . Разумеется, платежное требование-поручение используется банком плательщика лишь при наличии у него на счете денег. Если плательщик отказывается полностью или частично от оплаты, то спор решается непосредственно сторонами в порядке и в сроки, определенные договором. В договоре может быть предусмотрена ответственность за несвоевременное предоставление в банк для оплаты документов и поручений. Расчеты по требованиям-поручениям по существу приближаются к расчетам, которые обеспечивают обязательный платеж при наличии денег на счете покупателя (рис. 19.4). [c.430]

Направление пакета --платежных требований-поручений в адрес покупателя [c.431]

| Рис. 19.4. Схема расчетов платежными требованиями-поручениями при последующей оплате товарно-материальных ценностей |  |

Реализация товаров и услуг сопровождается оформлением платежно-расчетных документов, основными из которых являются платежные требования, платежные поручения, чеки, аккредитивы, платежные требования-поручения. Формы расчетов между поставщиком и плательщиком выбираются участниками сделки и определяются договором. По согласованию между организациями могут быть применены зачеты взаимной задолженности без участия банка. При этом в банк передается лишь платежное поручение (чек) на сальдо взаимных расчетов. Поставщик и покупатель несут ответственность за своевременную оплату и поставку продукции и в случае нарушения договора вправе предъявить санкции. [c.458]

Расчеты платежными требованиями-поручениями соединяют в себе характерные черты двух предыдущих способов расчетов. Особенность их состоит в том, что отгрузочные документы на товары вручаются плательщику только после оплаты им платежного требования поставщика (полностью или частично). [c.460]

Платежные требования-поручения представляют собой расчетные документы, содержащие требование поставщика (продавца) к покупателю оплатить на основании направленных ему [c.460]

Поставщик, отгрузив продукцию, выписывает в трех экземплярах платежное требование-поручение и вместе с копиями отгрузочных документов передает в банк покупателя (плательщика). При согласии полностью или частично оплатить поставку (работы, услуги) покупатель заполняет должным образом платежное поручение, на основании которого соответствующая сумма перечисляется на счет поставщика. Под выставленное платежное поручение банк плательщика передает ему отгрузочные документы. [c.461]

Платежное требование-поручение [c.462]

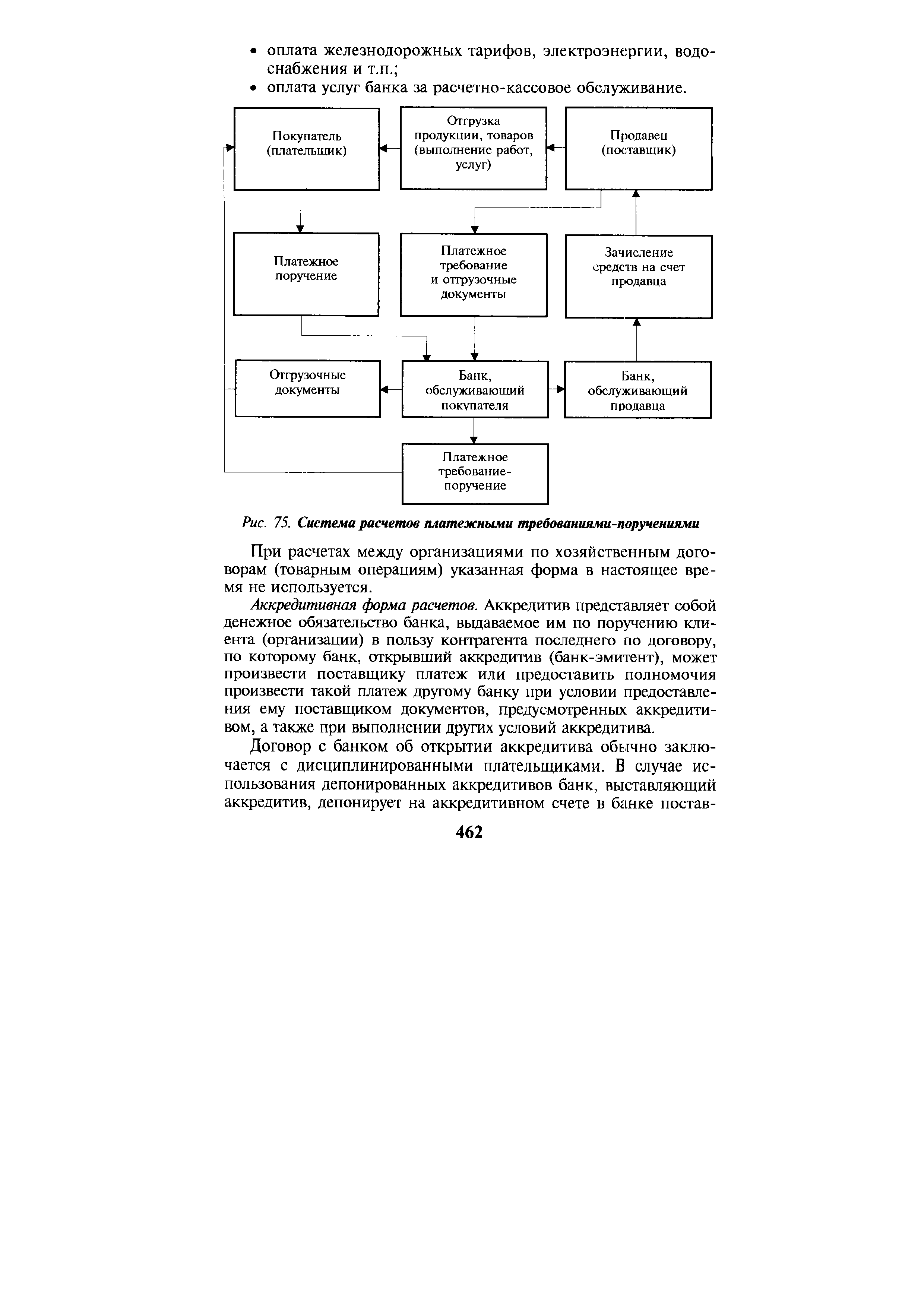

| Рис. 75. Система расчетов платежными требованиями-поручениями |  |

Поступающие в банк плательщика платежные требования-поручения оплачиваются покупателями только в порядке предварительного акцепта. Эти расчетные документы помещаются в картотеку № 1 до момента получения акцепта плательщика. Срок акцепта составляет три рабочих дня. [c.238]

Плательщик вправе отказаться от акцепта платежных требований-поручений, если есть несоответствие условиям договора, с обязательным указанием в заявлении мотивов отказа и ссылкой на соответствующий пункт договора. При неполучении в установленный срок отказа от акцепта платежных требований-поручений они считаются акцептованными и подлежат оплате плательщиками. [c.238]

Применяются следующие формы безналичных расчетов по инкассо, платежными поручениями, чеками, платежными требованиями-поручениями, по аккредитиву и др. Форма расчетов фиксируется в договоре между поставщиком и плательщиком. [c.251]

Чем различаются расчеты инкассовыми поручениями и платежными требованиями-поручениями [c.252]

Платежные поручения (требования-поручения), чеки, аккредитивы, расчеты по инкассо [c.427]

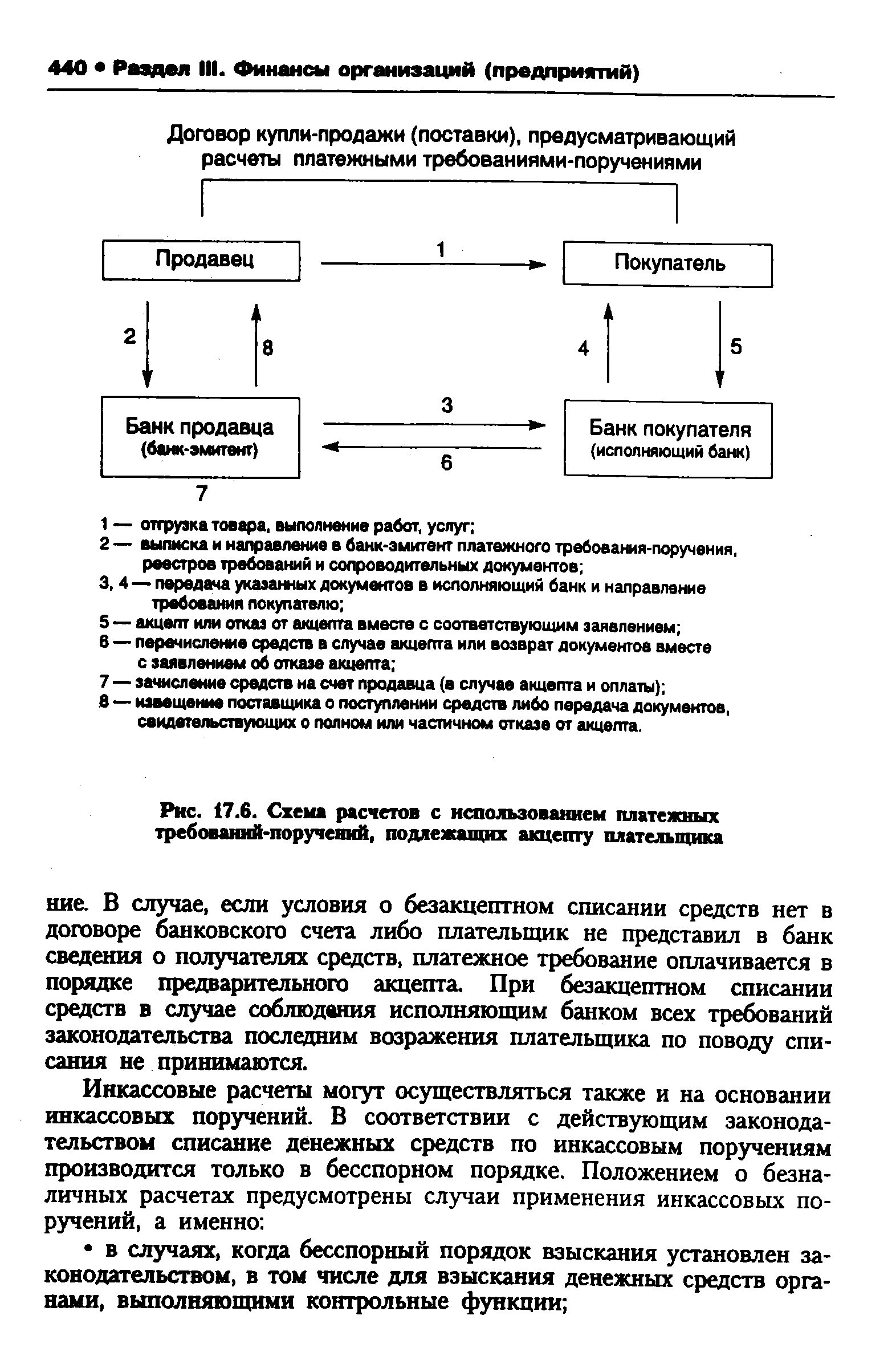

Платежное требование-поручение используется, как правило, в коммерческом обороте и представляет собой расчетный документ, который содержит требование кредитора (получателя средств) по основному договору к должнику (плательщику) об уплате определенной денежной суммы через банк. Расчеты платежными требованиями-поручениями могут осуществляться с акцептом или без акцепта плательщика. При расчетах между коммерческими организациями платежные требования без акцепта используются только в случае, если данное условие установлено основным договором между контрагентами, а также при наличии в договоре банковского счета между плательщиком и своим банком условия о возможности безакцептного списания денежных средств. В хозяйственной практике между коммерческими организациями безакцептные платежные требования используются достаточно редко, в основном расчеты осуществляются платежными требованиями, оплачиваемыми с акцептом плательщика. [c.438]

Порядок документооборота при расчетах платежными требованиями-поручениями с предварительным акцептом плательщика приведен на рис. 17.6. [c.439]

Договор купли-продажи (поставки), предусматривающий расчеты платежными требованиями-поручениями [c.440]

| Рис. 17.6. Схема расчетов с использованием платежных требований-поручений, подлежащих акцепту плательщика |  |

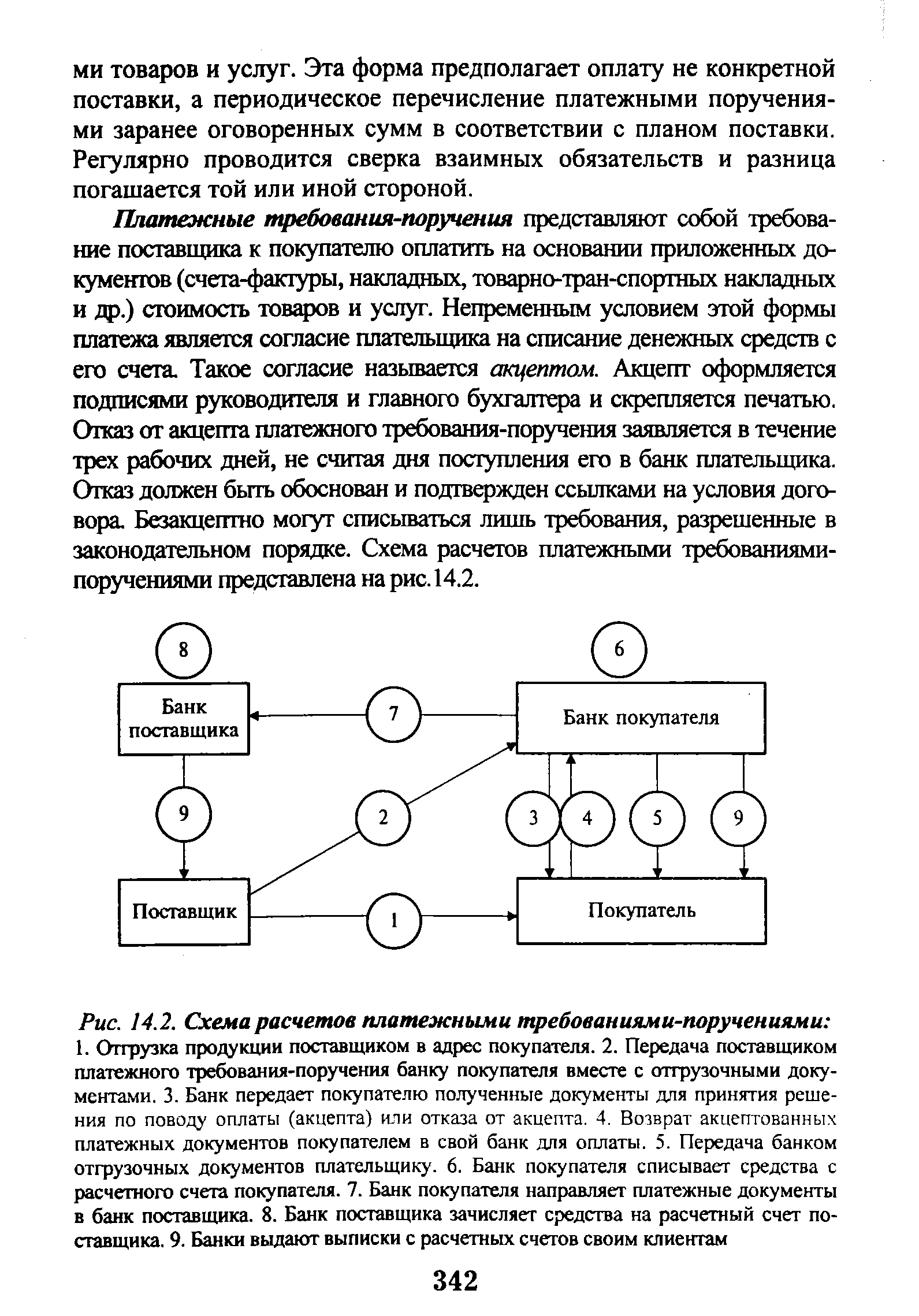

| Рис. 14.2. Схема расчетов платежными требованиями-поручениями 1. Отгрузка продукции поставщиком в адрес покупателя. 2. Передача поставщиком платежного требования-поручения банку покупателя вместе с отгрузочными документами. 3. Банк передает покупателю полученные документы для принятия решения по поводу оплаты (акцепта) или отказа от акцепта. 4. Возврат акцептованных платежных документов покупателем в свой банк для оплаты. 5. Передача банком отгрузочных документов плательщику. 6. Банк покупателя списывает средства с расчетного счета покупателя. 7. Банк покупателя направляет платежные документы в банк поставщика. 8. Банк поставщика зачисляет средства на расчетный счет поставщика. 9. Банки выдают выписки с расчетных счетов своим клиентам |  |

Расчеты сопровождаются оформлением платежных документов, основными из которых являются платежные поручения, инкассовые поручения, чеки, аккредитивы, платежные требования-поручения, платежные требования. По согласованию между предприятиями используются также взаимные зачеты задолженности без участия банка. Для этого предприятие представляет в банк поручение и чек на незачтенную сумму. Плательщик несет ответственность за своевременную оплату поставленной продукции. [c.233]

Платежное поручение Платежное требование и отгрузочные документы Зачисление средств на счет прюдавца [c.462]

Платежные требования-поручения представляют собой требование поставщика к покупателю оплатить на основании приложенных документов (счета-фактуры, накладных, товарно-тран-спортных накладных и др.) стоимость товаров и услуг. Непременным условием этой формы платежа является согласие плательщика на списание денежных средств с его счета. Такое согласие называется акцептом. Акцепт оформляется подписями руководителя и главного бухгалтера и скрепляется печатью. Отказ от акцепта платежного требования-поручения заявляется в течение трех рабочих дней, не считая дня поступления его в банк плательщика. Отказ должен быть обоснован и подтвержден ссылками на условия договора. Безакцептно могут списываться лишь требования, разрешенные в законодательном порядке. Схема расчетов платежными требованиями-поручениями представлена на рис. 14.2. [c.342]