Инвестиционная политика связана с созданием условий для привлечения отечественных и иностранных инвестиций прежде всего в реальный сектор экономики. Инвестиционная политика как часть финансовой политики реализуется на разных уровнях государственного управления и управления финансами хозяйствующих субъектов. Главная задача этой политики заключается в создании условий для того, чтобы инвесторам было выгодно вкладывать финансовые. средства в экономику России, чтобы огромные капиталы не убегали из России, а, наоборот, чтобы происходил приток иностранного капитала. [c.25]

В качестве объектов управления финансами выступают различные виды финансовых отношений, в том числе специфических, которые предопределяются социальным строем государства, раскладом политических сил в стране и другими факторами, влияющими на перераспределительные процессы. В качестве субъектов управления в государственных, муниципальных финансах, в финансах хозяйствующих субъектов выступают специальные службы (органы, подразделения), называемые финансовым аппаратом, а субъектами управления финансами домохозяйств выступают сами домохозяйства. [c.36]

СОДЕРЖАНИЕ И ОСОБЕННОСТИ ОРГАНИЗАЦИИ ФИНАНСОВ ХОЗЯЙСТВУЮЩИХ СУБЪЕКТОВ [c.163]

Сущность, функции и принципы организации финансов хозяйствующих субъектов [c.163]

Таким образом, финансы хозяйствующих субъектов как часть общей финансовой системы охватывают процессы создания, распределения и использования валового внутреннего продукта в стоимостном измерении. [c.163]

Как показано в предыдущих разделах книги, финансовая система страны может быть представлена в виде блочной структуры, а ее системообразующими элементами (блоками) являются финансы субъектов хозяйствования (включая коммерческие банки), государственные финансы, финансы системы страхования, финансы в системе финансовых рынков и посредников и финансы домашних хозяйств. Роль этих элементов не равнозначна несмотря на то, что каждый из выделенных блоков играет собственную немаловажную роль в нормальном функционировании финансовой системы, в рыночной экономике финансы хозяйствующих субъектов все же имеют вполне очевидную доминанту- Логика здесь достаточно прозрачна. [c.304]

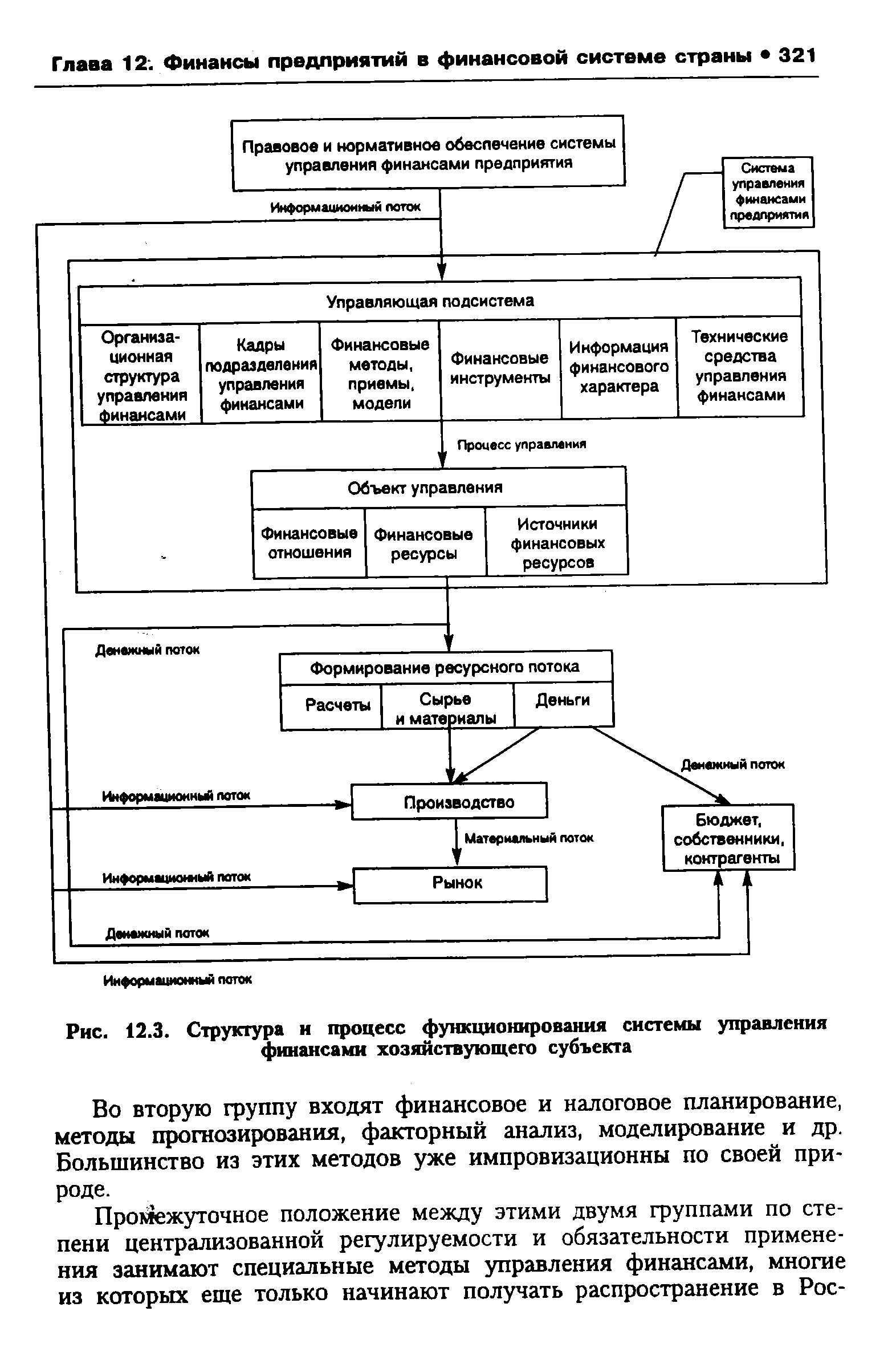

Организационная структура системы управления финансами хозяйствующего субъекта, а также ее кадровый состав могут быть построены различными способами в зависимости от размеров предприятия и вида его деятельности. Как отмечалось выше, для крупной компании наиболее характерно обособление специальной службы, руководимой вице-президентом по финансам (финансовым директором) и, как правило, включающей бухгалтерию и финансовый отдел. [c.320]

| Рис. 12.3. Структура и процесс функционирования системы управления финансами хозяйствующего субъекта |  |

В чем особенности управления финансами хозяйствующих субъектов различных форм собственности [c.328]

Профессия финансового менеджера как специалиста по управлению финансами хозяйствующего субъекта становится все более популярной и востребованной со стороны руководителей компаний. Логика здесь достаточно очевидна, поскольку финансовые потоки в компании представляют собой, если можно так выразиться, ее кровеносную систему. Насколько хорошо функционирует эта система, настолько жизнеспособна компания. [c.4]

Роль всех обособленных на схеме субъектов финансовых отношений не равнозначна, хотя каждый из выделенных блоков играет собственную немаловажную роль в нормальном функционировании финансовой системы, в рыночной экономике финансы хозяйствующих субъектов, точнее, коммерческих организаций, все же имеют вполне очевидную доминанту. Логика здесь достаточно прозрачна. [c.8]

На макроуровне основные задачи управления финансами сводятся к управлению государственным и муниципальными бюджетами и кредитами, монетарной и фискальной политикой. В значительной степени логика и принципы управления финансами на макроуровне определяют и базовые параметры и ограничения в управлении финансами предпринимательского сектора, т. е. хозяйствующих субъектов. Вместе с тем, любое предприятие представляет собой некоторую систему, управление финансами в которой осуществляется по определенным, поддающимся стандартизации правилам, которые можно обобщенно квалифицировать как концептуальные основы системы управления финансами хозяйствующего субъекта. Безусловно, хозяйствующие субъекты существенно различаются по многим параметрам вид деятельности, размеры предприятия, структура активов, финансовая структура и др., что естественным образом накладывает отпечаток на систему управления финансами в каждом конкретном предприятии, однако логика ее функционирования остается инвариантной. [c.44]

Именно описание этой логики представляет собой содержательное наполнение финансового менеджмента как научного направления вместе с тем существует и другая его сторона — практическая реализация методов и приемов управления финансами. Иными словами, финансовый менеджмент может характеризоваться как в научном, так и в практическом аспектах. В первом случае речь идет об описании концептуальных основ этого научного направления во втором — о конкретных способах и методах управления финансами хозяйствующего субъекта. [c.44]

ГОСУДАРСТВЕННЫЕ ФИНАНСЫ И ИХ ВЗАИМОСВЯЗЬ С ФИНАНСАМИ ХОЗЯЙСТВУЮЩИХ СУБЪЕКТОВ [c.9]

Государственные финансы и их взаимосвязь с финансами хозяйствующих субъектов 11 [c.11]

С развитием капитализма, созданием акционерных обществ, сращиванием промышленного и банковского капитала, появлением разнообразных финансовых институтов, занимающихся аккумуляцией и перераспределением свободных денежных средств (финансовых посредников), содержание понятия финансы выходит за старые рамки и помимо государственных (публичных) финансов включает уже и финансы хозяйствующих субъектов (организаций, предприятий, корпораций), т. е. финансы предприятий. [c.11]

Сфера финансов хозяйствующих субъектов включает. [c.13]

Финансы хозяйствующих субъектов [c.14]

Финансы хозяйствующих субъектов — это относительно самостоятельная сфера системы финансов государства, которая охватывает широкий круг денежных отношений, связанных с формированием и использованием капитала, доходов, денежных фондов в процессе кругооборота их средств и выраженных в виде различных денежных потоков. [c.20]

Финансы хозяйствующих субъектов — это и сфера практической деятельности, и научная дисциплина, которая сформировалась относительно недавно — в начале 1950-х г. Изучение финансов предприятий позволяет более предметно подойти к изучению прикладного курса Финансовый менеджмент и овладеть методологией и методикой принятия оптимальных финансовых решений в различных сферах предпринимательства. [c.20]

Определите содержание понятия финансы хозяйствующего субъекта . [c.30]

Соответственно финансы хозяйствующих субъектов можно подразделить на две сферы [c.39]

Желательно на каждом предприятии создавать и внедрять комплексную автоматизированную систему бюджетного планирования (на базе локальной компьютерной сети), что позволяет оперативно (ежедневно) получать информацию об исполнении бюджетов и своевременно вносить коррективы в доходную и расходную части в целях повышения эффективности управления финансами хозяйствующих субъектов. [c.351]

Институт финансы хозяйствующих субъектов объединяет такие децентрализованные фонды, как финансы предприятий, организаций, функционирующих на коммерческих основах финансы учреждений и некоммерческих организаций финансы общественных организаций. [c.13]

В книге кратко и последовательно представлены все ос-новые вопросы курса Финансы . Ознакомившись с этим учебным пособием, вы получите минимум необходимых теоретических знаний в области финансов, научитесь экономически грамотно оценивать организацию и механизм управления финансами хозяйствующего субъекта. Для студентов экономических вузов. [c.222]

Балабанов И.Т. Анализ и планирование финансов хозяйствующего субъекта Учебное пособие. — М. Финансы и статистика, 1985. — 144 с. [c.116]

Финансы хозяйствующих субъектов, к которым относятся коммерческие и некоммерческие организации, представляют собой выражаемые в денежном измерителе экономические отношения, возникающие в процессе учреждения этих организаций, в ходе производства и реализации продукции, оказания работ и услуг, формирования оборотных и внеоборотных активов, привлечения различных источников финансирования, распределения и использования привлеченнных средств. [c.163]

Базовые (фундаментальные) концепции определяют логику организации финансового менеджмента и использования его прикладных методов и приемов на практике. Необходимость их идентификации, обособления и интерпретации определяется стохастичностью и вариабельностью любого управленческого решения, в том числе и решения, имеющего финансовую подоплеку. В подавляющем большинстве случаев финансовые операции не являются единственно возможными и жестко предопределенными в том смысле, что условия, детали и последствия их осуществления могут просчитываться и оговариваться, поэтому принятие соответствующего решения всегда предполагает наличие некоторого компромисса между вполне естественным желанием достичь наибольшего эффекта от данной операции и возможностью фактического получения наименее желаемого результата. Осознание необходимости подобного компромисса и его обоснование с помощью количественных оценок или неформализуемых критериев становится возможным лишь в том случае, если финансовый менеджер отчетливо представляет логику закономерностей, предпосылок и допущений, сопровождающих любые финансовые операции. Несмотря на определенную умозрительность и теоретизиро-ванность, базовые концепции в обязательном порядке, хотя может быть и не всегда в явной форме, учитываются в процессе принятия решений финансового характера, т. е. по сути, они являются краеугольным элементом системы управления финансами хозяйствующего субъекта. [c.49]

По меркам истории финансовый менеджмент — весьма молодая наука. Его обособление в самостоятельную систематизированную область знаний, посвященную логике, технике и методам управления финансами хозяйствующего субъекта, произошло сравнительно недавно, однако случилось это не вдруг, не на пустом месте, а было подготовлено ходом развития как финансовой науки в целом, так и ряда смежных дисциплин, имеющих непосредственное отношение к управлению бизнесом. Сделаем краткий экскурс в историю становления финансовой науки вообще и финансового менеджмента в частности1. [c.266]

Начавшийся в нашей стране в конце 80-х годов процесс либерализации цетрашзованно планируемой экономики (в литературе ее нередко называют также директивной, командной, административно-командной) породил немало проблем в отношении управления финансами хозяйствующих субъектов. В принципе, это вполне объяснимо, поскольку между директивной и рыночной экономиками существует немало отчетливо выраженных различий. Вероятно, одно из самых примечательных — кардинальное изменение роли финансовых ресурсов, что в немалой степени и предопределяет усиление роли анализа и финансового менеджмента. Логика рассуждений здесь достаточно очевидна и может быть представлена следующим образом. [c.18]