Когда завершится постановка задач, разработка планов и начнется плановый год, то предположения останутся контрольными точками, отмечающими необходимость корректировки планов. [c.254]

Как было показано в гл. 7, обособление условно-постоянных расходов имеет исключительную значимость для идентификации уровня производственного и финансового рисков. В планово-аналитической работе это обособление используется для расчета так называемого критического объема продаж — своеобразной контрольной точки (точки безубыточности), позволяющей установить ориентир в объемах производства исходя из требования безубыточности. [c.419]

В данном электронном архиве первичные документы размещены не в файлах и директориях, а по аналогии с обычными документами в электронных папках, полках, шкафах и секциях. В целях быстрого нахождения таких документов СЭД обладает специальной системой их поиска. Контрольными точками поиска являются дата создания документа, адресат, наименование организации, ключевые слова и другие параметры. [c.132]

У0 — численность совокупности в контрольных точках по первоначальным данным [c.144]

Этот недостаток может быть компенсирован за счет применения такого инструмента, как стратегический формуляр. В этом документе содержатся и полные суммы покрытия, и расчетные цены в форме промежуточных целей или контрольных точек. В числовом примере на рис. 32 величина 25 ДМ/ед. может быть принята в качестве такой расчетной цены для продукта Гамма . Если с точки зрения полной суммы покрытия окажется целесообразным форсировать продажу какого-либо продукта, то на уровне каждого менеджера по сбыту такое решение руководства концерна должно быть очевидным и по критерию частичной суммы покрытия (выручка минус расчет- [c.93]

Из вышеизложенного следует, что планирование не нужно воспринимать как процесс, в котором каждый занят своим делом. Не имеет смысла действовать в процессе планирования таким образом, чтобы каждый сам для себя формулировал собственные представления. При планировании, а также при постановке целей происходит наложение целевых представлений функционального руководителя на представления о целях соответствующего сотрудника. Таким образом, реализуемые впоследствии планы должны быть разработаны ими совместно. Допускается столкновение мнений или, как говорится, метание грома и молний (рис. 42). Как только план сформирован, он начинает действовать, и после этого не должно быть никаких сомнений в правильности того, что было запланировано. Вступает в силу последовательная и бескомпромиссная диктатура согласованного плана, который работает до тех пор, пока не будет достигнута контрольная точка, и только после этого он может быть заменен. [c.187]

Выполнение НИР отслеживается на периодической основе, например, по кварталам или полугодиям. Проекты, которые сопряжены с большим риском, контролируются чаще, например, ежемесячно. Менеджер готовит отчет по проекту, в котором оценивает проект с разных сторон маркетинга, производства, технических аспектов, безопасности, юридических и финансовых аспектов. Целесообразно задавать контрольные точки (этапы) для отслеживания хода выполнения НИР. [c.205]

По проекту составляется таблица использования времени. Сравниваются оцениваемые и фактические временные затраты, определяется, соблюдаются ли ключевые моменты. По каждому этапу проекта должен существовать временной график, предусматривающий, в том числе, стадии планирования и бюджетирования. Может применяться программа по оценке и проверке расписания работ. В контрольных точках проверяется выполнение работ. [c.399]

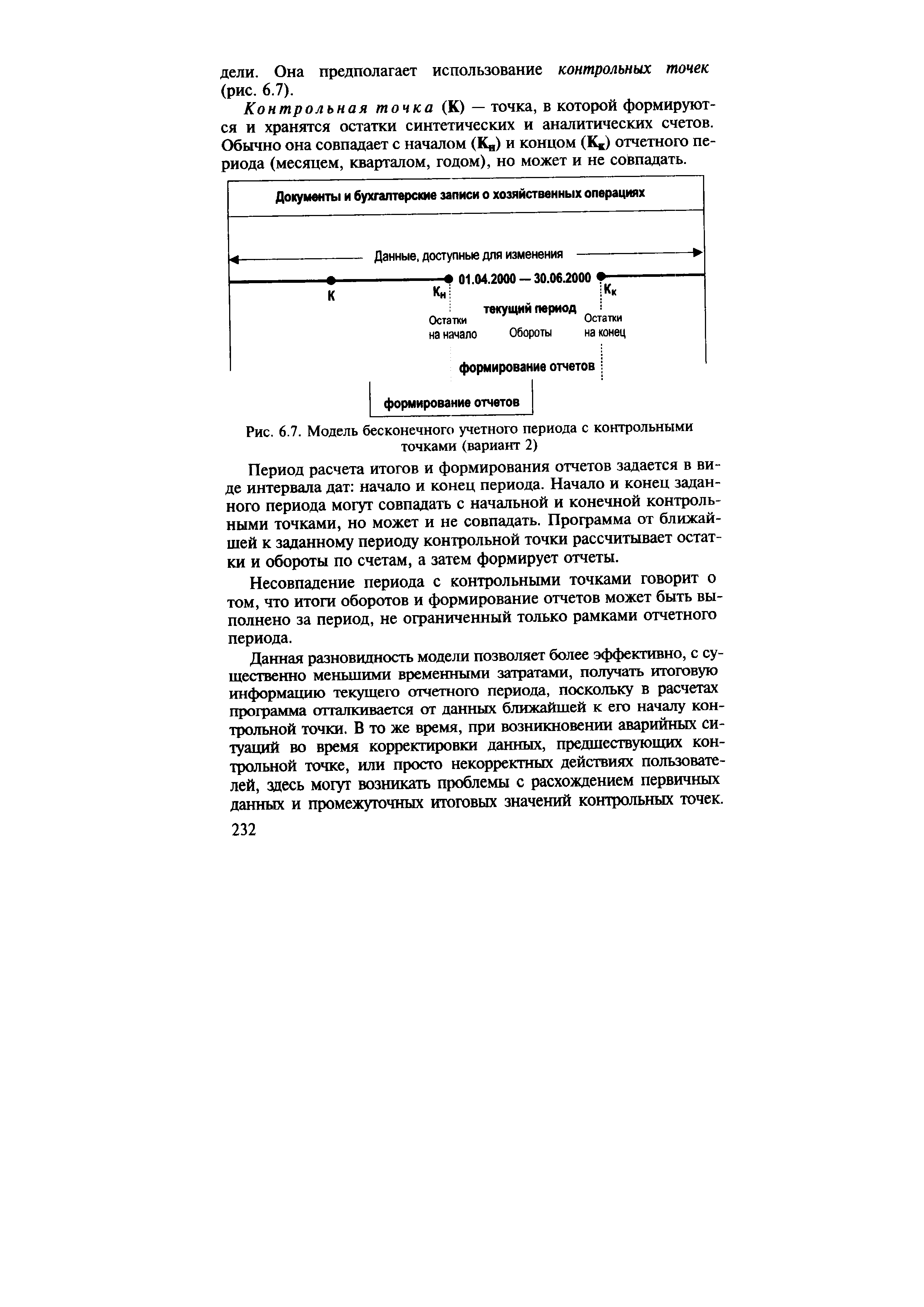

Контрольная точка (К) — точка, в которой формируются и хранятся остатки синтетических и аналитических счетов. Обычно она совпадает с началом (Кя) и концом (К ) отчетного периода (месяцем, кварталом, годом), но может и не совпадать. [c.232]

| Рис. 6.7. Модель бесконечного учетного периода с контрольными точками (вариант 2) |  |

Несовпадение периода с контрольными точками говорит о том, что итоги оборотов и формирование отчетов может быть выполнено за период, не ограниченный только рамками отчетного периода. [c.232]

Данная разновидность модели позволяет более эффективно, с существенно меньшими временными затратами, получать итоговую информацию текущего отчетного периода, поскольку в расчетах программа отталкивается от данных ближайшей к его началу контрольной точки. В то же время, при возникновении аварийных ситуаций во время корректировки данных, предшествующих контрольной точке, или просто некорректных действиях пользователей, здесь могут возникать проблемы с расхождением первичных данных и промежуточных итоговых значений контрольных точек. [c.232]

В этой модели предшествующий учетный период закрыт для изменения данных. В конечной контрольной точке предшествующего периода рассчитываются остатки счетов, и они становятся начальными остатками следующего учетного периода, а контрольная точка — начальной. От нее рассчитываются все итоги оборотов и исходящее сальдо счетов. [c.233]

Период для составления отчетов может задаваться любой в интервале от даты контрольной точки (начала периода) и больше ее. Если конечная дата интервала совпадает с установленным отчетным периодом, то отчеты получаются в целом за период, если нет — то внутри периода. [c.233]

В этой модели при задании периода устанавливаются его начало и конец — контрольные точки. Программа рассчитывает остатки и обороты счетов на начало периода. Вводимые в текущем периоде данные изменяют обороты счетов. Если изменяются данные, предшествующие началу текущего периода, то сразу же пересчитываются остатки и обороты в начальной контрольной точке. [c.234]

В тех случаях, когда задачи АСУ решаются с использованием дисковой операционной системы ДОС ЕС, программное обеспечение задачи планирования строится на основе пакета LPS-360 [30]. Эта система позволяет при объеме оперативной памяти свыше 64 К эффективно решать задачи, системы ограничений которых включают до 1500 строк. Пакет осуществляет решение прямой и двойственной задачи линейного программирования, выдает информацию о значениях ошибок, позволяет создавать контрольные точки, объединять блоки, вносить изменения и дополнения в систему ограничений и целевую функцию. Разработанные с целью привязки пакета к задачам планирования нефтеперерабатывающих производств Генератор модели" и Интерпретатор" обеспечивают автоматическое построение модели планирования НПП на основе исходных данных о структуре производства, технологических агрегатов и установок, а также представление результатов решения в виде выходных документов, используемых планово-экономическими службами завода. [c.179]

VI. Определение контрольных точек в цепочках экономических явлений и порядка наблюдения за ними. VII. Проведение внутрифирменного экономического анализа, обобщающего результаты наблюдения за параметрами внешней и внутренней среды фирмы, и оценка результатов анализа с точки зрения их влияния на возможность выполнения первоначальной миссии фирмы. [c.50]

Зная чистые продажи и переменные затраты, можно определить валовую, или маржинальную, прибыль. Валовая прибыль — это разница между чистыми продажами и переменными (прямыми) затратами. Показатель весьма важный, но отсутствующий в форме № 2 Минфина России (видимо, именно из-за своей важности). Для многих видов бизнеса это первая контрольная точка в оценке финансовой состоятельности проекта или прогнозируемого финансового состояния фирмы. Например, для производственных структур доля валовой прибыли в чистых продажах по западным меркам должна быть не ниже 33%. Именно это значение данного показателя рассматривается у них в качестве одного из индикаторов финансовой устойчивости фирмы. В России, правда, некоторые эксперты считают, что доля валовой прибыли для производственных структур должна быть выше (до 40—45%). Однако самое интересное, что в нашей стране не все это знают и считают, не все проверяют, как идут у них дела. А все потому, что в форме № 2 разделение на переменные и постоянные издержки не проводится. [c.124]

Приведенный выше перечень показателей может быть существенно расширен в соответствии со спецификой конкретного бизнеса и возможностей компании по контролю за своим финансовым положением. Общей рекомендацией здесь может быть только разумное ограничение общего числа контрольных точек. [c.186]

Чтобы помочь построить такой граф, произведем расчет общих затрат при каждом варианте по следующим трем контрольным точкам объемов перевозимого груза 100 т 200 т 500 т. Результаты расчетов приведены в столбцах 5—7 табл. 10.1. как результат сложения постоянной и переменной части издержек [c.210]

До начала строительного сезона наряду с разработкой проекта производства работ составляются планы операционного контроля по каждому из сложных участков. Каждый план включает в себя схему прокладки трубопровода и таблицу с требованиями качества. На схеме указываются контрольные точки и границы срезки, балластировки, участка с утолщенной стенкой или иным типом изоляции. Для участков, где нет особой сложности в производстве работ, операционный контроль осуществляется в соответствии с технологическими картами операционного контроля. Карты разрабатываются на каждый вид работ по данному объекту. До начала работ организуется изучение карт операционного контроля качества. Технологические карты операционного контроля обычно составляются на одном листе в них указываются операции, подлежащие контролю, нормативные требования, периодичность кон- [c.130]

Традиционная задача анализа (проверка выполнения оперативных и перспективных заданий) может быть осуществлена в накапливающем блоке, формирующем фактическую нормативную информацию посредством сопоставления ее (расходных коэффициентов основных и вспомогательных материалов, показателей роста производительности труда, фондоемкости и т. д.) с плановой. Блок дает оценку отклонений фактического хода производственного процесса от нормального (планового). Автоматизация обработки достигается введением в блок контрольных точек, границ допустимых отклонений от нормальных по выпуску и реализации продукции, себестоимости, трудоемкости, расходу заработной платы, материалов, заделов, длительности производственного цикла и т. д. [c.11]

Решение оценивается до выдачи команд. Таким образом, появляется возможность регулировать экономические нормативы. Учитывая непрерывное количественное и качественные изменения процесса, следует определить допустимые пределы отклонений — контрольные точки. В случае нецелесообразности принятого решения подсистема анализа сигнализирует в соответствующую функциональную подсистему, ориентируясь на зависимость экономического норматива от технических, технологических, организационных и находя факторы неблагоприятного воздействия, [c.12]

Стационарные рабочие места контролеров ОТК, оборудуемые для приемки продукции, располагают рядом с обслуживаемым участком или в его середине. Наряду с этим организуются контрольные точки для периодического межоперационного контроля. [c.108]

Как только торговля пошла, нельзя пропустить диапазон открытия — первую контрольную точку дня. Сегодня рынок в середине утра торгуется ниже диапазона открытия, затем возвращается и пробивает этот диапазон в верхнем направлении. Это хороший признак нарастания восходящего моментума, который может привести к быстрому росту. Почему Ну, во-первых, рост на открытии нарушен, но рынок не продолжил движение вверх. [c.142]

Разумеется, контрольная точка попадает в эту зону, то есть [c.39]

Контрольная точка. Точка на временной оси, в которой проводят измере- [c.233]

Nabis o не нуждалась в новом процессе разработки продуктов. Информационные технологии требовались этой компании, чтобы последовательно проводить в жизнь уже сформированный набор правил, определяющих, когда и как заниматься разработкой новых идей, чтобы гарантировать им максимальный успех. Необходимо было обеспечить четкие контрольные точки, улучшить качество общения между членами рабочих групп и повысить их способность принимать решения на основании всех имеющихся фактов. Исходя из этих требований, в Nabis o была создана электронная система сопровождения разработки новых продуктов Journey. Используя технологию электронной почты на настольных машинах и технологии электронной почты и баз данных на серверах, она последовательно организует информацию, которая прежде хранилась на полках шкафов или была разбросана по жестким дискам и головам отдельных сотрудников. Ряд строгих мер безопасности гарантирует, что доступ к материалам проекта получат только авторизованные пользователи. [c.260]

При диапозитивном планировании, или регулировании, намечаются корректирующие мероприятия, позволяющие конкретным подразделениям держаться планового курса. В ходе диспози-тивного планирования может выясниться, что первоначально составленный план не будет выполнен или будет перевыполнен. Инструментарий диспозитивного планирования составляет сопоставление плановых и фактических показателей, т.е противопоставление фактических и заданных в оперативном плане величин. Так, при оперативном планировании план реализации согласуют с данными о располагаемых производственных мощностях в часах, чтобы проверить, соответствуют ли потребности возможности их удовлетворить или они только еще должны быть взаимоувязаны с помощью инвестиций и найма новых сотрудников. К диапозитивному планированию относится регулирование производственного процесса, которое позволяет преобразовывать по периодам текущий план реализации в план производства с использованием в качестве буферов складов. К диспозитивному планированию относится текущий (еженедельный или ежемесячный) контроль ликвидности в соответствии с намеченным при оперативном планировании курсом. Диапозитивным будет также регулирование внедрения строительного проекта в соответствии с заданным сетевым графиком на основе сопоставлений плановых и фактических показателей в контрольных точках. [c.135]

Теперь начнем анализ важных пиков и впадин с Р 01 по W12. Пик Р 01 определен пересечением двух ФИ-спиралей с центрами и отправными точками в декабре 1996 года и марте 1997 года (рисунок 6.15). Наша цель — использовать эти контрольные точки, чтобы понять, где могла бы быть следующая точка разворота Индекса S P500. [c.162]