Таким образом, в бизнес-плане представляется три прогноза денежных потоков прогноз для финансовых операций, совершаемых в иностранной валюте, в рублях и суммарный прогноз всех финансовых операций в рублях. [c.286]

Характер и взаимосвязь процессов развития производственно-хозяйственной деятельности предприятий, управления материальными и денежными потоками требуют определения краткосрочных и долгосрочных целей и соответственно разработки текущих и стратегических планов, выработки прогнозов, направленных для достижения целей. В этой связи многообразие задач и проблем, решаемых в процессах планирования, жесткая связь эффективности планирования с результатами деятельности позволяют говорить о творческом подходе к процессам планирования, об их надежности и системности. [c.146]

Бюджет денежных средств (или прогноз денежных потоков) представляет собой план поступления денежных средств и платежей и выплат на будущий период времени. Он суммирует все потоки денежных средств, которые будут иметь место в результате планируемых операций на всех фазах общего бюджета. В целом, этот бюджет показывает ожидаемое конечное сальдо на счете денежных средств на конец бюджетного периода и финансовое положение для каждого месяца в году, для которого разрабатывается бюджет. [c.131]

Глубокий анализ положения заемщика и проверка обеспечения кредита. Изучаются все представленные заемщиком документы (копии учредительных документов, бухгалтерская, статистическая и финансовая отчетность бизнес-план, планы маркетинга, производства и управления, прогноз денежных потоков заемщика технико-экономическое обоснование, характеризующее сроки окупаемости и уровень рентабельности кредитуемой [c.413]

Прогноз движения денежных средств является финансовым документом, получающим в российской практике в последние годы все большее распространение. Он отражает движение денежных потоков по текущей, инвестиционной и финансовой деятельности. Разграничение направлений деятельности при разработке прогноза позволяет повысить результативность управления денежными потоками. [c.266]

Финансирование инвестиций включается в прогноз после тщательного технико-экономического обоснования и анализа производственных и финансовых инвестиций. При планировании долгосрочных инвестиций и источников их финансирования будущие денежные потоки рассматриваются с позиции временной ценности денег на основе методов дисконтирования для получения соизмеримых результатов. [c.266]

Метод бюджетирования основан на планировании поступления и расходования денежных средств, в том числе от основной, инвестиционной и финансовой деятельности, подробно описанный О.Ф. Ефимовой [15] и Н.А. Русак [45] и др. Расчет отклонений между поступлением и выплатами показывает планируемое изменение денежных средств и создает основу для принятия соответствующих управленческих решений. Прогнозирование денежных потоков позволяет определить размеры избытка или недостатка денежной наличности в обороте предприятия. Реальность прогнозов поступления и расходования денежных средств зависит от степени их неопределенности. [c.658]

Фактическая информация, используемая для расчета, анализа и прогноза показателей денежного обращения, намного шире содержащейся в банковской статистике и отчетности и связана с необходимостью учета множества связей денежных потоков реальной экономики. Значение показателей денежного обращения для определения уровня конъюнктуры, уровня жизни, занятости и их взаимосвязи можно проследить на примере системы текущего мониторинга и прогнозирования макроэкономических процессов в экономике России, разрабатываемой ЦБ РФ (рис. 11.1). Это означает, что, кроме банковской статистики, при расчете параметров денежного обращения используется обширная информация о состоянии и тенденциях развития практически всех секторов экономики. [c.443]

Финансовая отчетность должна базироваться на принципе начислений, так как обычно этот подход лучше обеспечивает прогноз денежных потоков, чем информация о прошлых денежных потоках. [c.160]

Однако основной заботой потенциальных инвесторов и кредиторов и соответственно тех, кто уже предоставил средства, является благоприятный прогноз денежных потоков. Сведения в балансе и отчете о прибылях и убытках, а также в прочих формах раскрытия должны быть представлены таким образом, чтобы упростить оценку будущих денежных потоков. Учет активов по текущей стоимости, как представляется, обеспечивает пользователей финансовой отчетности более релевантной информацией для прогнозных целей, чем учет по исторической стоимости. Вследствие этого такие активы, как товарно-материальные запасы или финансовые вложения, должны теперь отражаться по текущей стоимости, если таковая ниже первоначальной. [c.427]

Последнее время многие авторы призывают отойти от бухгалтерских концепций, базирующихся на прибылях и убытках (валовый доход, чистый доход), при прогнозе на краткосрочный период трудностей предприятия и отдают предпочтение использованию денежного потока от производственной деятельности. [c.332]

Между тем косвенный метод обладает несомненными достоинствами, проистекающими из двойственной природы денежного потока, о которой говорилось в п. 6.1. Ликвидность предприятия удобно оценивать на основе отчета, составленного прямым методом, в то время как косвенный метод незаменим для оценки доходности и составления прогнозов. [c.199]

Денежный бюджет можно составлять практически на любой период. Выбор временных интервалов, охватываемых им, зависит от природы фирмы и условий ее коммерческой деятельности. Если каждый день происходят большие изменения денежных потоков, что, например, характерно для банковской деятельности, необходимо составлять прогноз ежедневно. В других случаях бывает достаточно еженедельного, ежемесячного или даже ежеквартального прогнозов. [c.200]

Выбор той или иной альтернативы зависит от прогнозов движения денежных потоков, планов доходов и расходов, изменения структуры капитала и, следовательно, платежеспособности предприятия в долгосрочном плане. Значит, перечисленные выше четыре плана нужно рассматривать как взаимоисключающие, но базовая технология расчета (методика оценки альтернативы) должна быть одной и той же для каждого плана. [c.325]

Прогноз баланса активов и пассивов. Сравнительно новый расчет в практике финансового планирования предприятий России — плановый баланс активов и пассивов на конец прогнозного периода, или бюджет по балансовому листу. С его помощью руководитель может понять, почему не получен тот результат, который был заложен в первых двух бюджетах. Если планировался положительный денежный поток, а фактически его нет, то из отчета о движении денежных средств можно понять, куда ушло больше, а куда меньше, но нельзя уяснить причины таких изменений. Только баланс активов и пассивов покажет, какие ресурсы были завышены, какие занижены и из-за чего финансовое решение не реализовано. [c.345]

Прогноз о движении денежных потоков может быть составлен по форме 12.6. [c.347]

Бюджет денежных средств можно составить практически на любой период. Краткосрочные прогнозы, как правило, делаются на месяц, вероятно потому, что при их формировании принимаются во внимание сезонные колебания потоков наличности. Когда денежные потоки предсказуемы, но крайне изменчивы, может понадобиться разработка бюджета на более короткие периоды с целью определения максимальной потребности в денежных сред- [c.188]

Для того чтобы учесть отклонения прогнозируемых потоков денежных средств от ожидаемых, желательно составить дополнительные сметы наличности. В основу одного прогноза состояния денежных средств мы могли бы положить предположение о максимальном спаде деловой активности, а в основу другого — предположение о ее максимальном подъеме. Вынося прогнозируемые события на открытое обсуждение, руководство фирмы может лучше предусмотреть случайности. Такое обсуждение не только позволит уточнить перспективы свершения того или иного события, но и даст возможность руководству лучше осознать масштабы своего влияния на денежные потоки фирмы. Имея кассовую смету, основанную на прогнозах денежных потоков, зачастую [c.197]

С точки зрения внутрифирменного планирования намного лучше принять во внимание весь диапазон возможных результатов, чем полагаться исключительно на ожидаемый результат. Подобная предосторожность особенно необходима для фирм, чей бизнес относительно нестабилен. Если фирма строит свои планы только на основе прогнозов денежных потоков, то, скорее всего, значительное отклонение от ожидаемого результата застанет ее врасплох и ей будет трудно приспособиться к изменившейся ситуации. Может оказаться, что непредвиденный дефицит наличности трудно восполнить тотчас же. Следовательно, фирме необходимо быть честной по отношению к самой себе и попытаться минимизировать издержки, вызванные отклонениями от ожидаемых результатов. Она может сделать это, приняв необходимые меры по обеспечению точности прогнозов и подготовив дополнительные кассовые сметы для того, чтобы учесть весь диапазон [c.199]

Чтобы проиллюстрировать разработки прогноза сложных денежных потоков, предположим, что нам на рассмотрение представлены 2 инвестиционных проекта. Допустим далее, что мы занимаемся составлением прогнозов для следующих состояний экономики нормальное, глубокий спад, средний спад, небольшой подъем, наибольший подъем. После выяснения будущего с точки зрения каждого из этих состояний оценим варианты потоков денежных средств для следующего года [c.386]

Вероятно, начинать следует с оценки финансовых потребностей фирмы. Для этого обычно используют кассовые сметы и предварительные отчеты об источниках и использовании средств (прогнозы) (см. гл. 7). Здесь необходимо принимать во внимание прогноз денежных потоков фирмы, прогноз долгосрочных инвестиций, любое возможное увеличение запасов и объема дебиторской задолженности, планомерное сокращение долгов и любые [c.513]

Анализ и обсуждение с управленческим персоналом прогнозов денежных потоков, прибыли и др. по состоянию на дату, ближайшую к дате подписания аудиторского заключения. [c.220]

Результатом принятия финансовых решений должна стать разработка финансового плана предприятия. Он составляется на основе прогнозов прибыли и убытков движения наличных средств приток наличных (поступления и платежи), отток наличных (затраты и расходы), чистый денежный поток (избыток или дефицит), начальное и конечное сальдо банковского счета. Кроме того, следует разрабатывать прогноз баланса активов и пассивов (по форме балансового отчета). При его составлении учитываются приобретения основных фондов, изменение стоимости материальных запасов, а также указываются планируемые займы, выпуск акций и других ценных бумаг и обеспечение инвестиционной привлекательности предприятия. Для того чтобы ответить на вопрос, насколько предприятие в состоянии покрыть предстоящие затраты, устанавливается степень его платежеспособности. Она определяется на основе расчетов коэффициентов абсолютной ликвидности, быстрой ликвидности и покрытия (методы их расчета приведены в гл. 24). При этом одновременно определяется финансовая устойчивость предприятия, для характеристики которой рассчитываются такие показатели, как коэффициент соотношения привлеченного капитала к собственному, коэффициент структуры привлеченного капитала, коэффициент концентрации и т.д. И если они не удовлетворяют прогнозным пороговым их значений, то разрабатывается новый вариант финансового плана. [c.678]

Инвестиции Прогноз денежного потока Кредитный план [c.686]

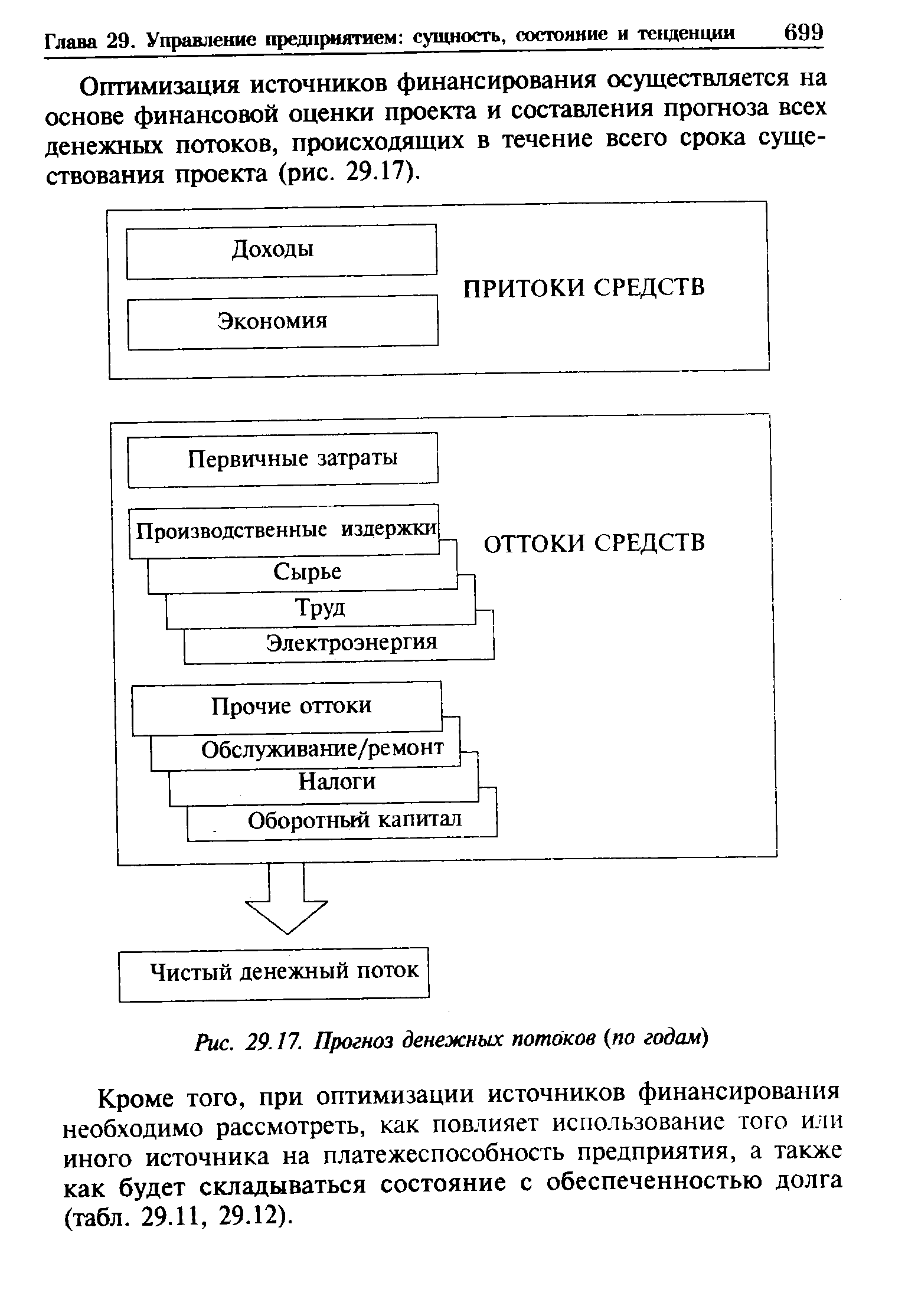

Оптимизация источников финансирования осуществляется на основе финансовой оценки проекта и составления прогноза всех денежных потоков, происходящих в течение всего срока существования проекта (рис. 29.17). [c.699]

| Рис. 29.17. Прогноз денежных потоков (по годам) |  |

Неопределенность означает, что число событий, которые могут произойти, больше того, что произойдет на самом деле. В связи с этим как только вы сталкиваетесь с проблемой прогноза денежного потока, вы должны выявить, что еще могло бы случиться. [c.234]

Когда вы работаете с прогнозом потоков денежных средств, помните о разнице между ожидаемой стоимостью и наиболее вероятной (или базовой) стоимостью. Приведенные стоимости имеют отношение к ожидаемым денежным потокам, т. е. средневзвешенной возможных потоков денежных средств. Если распределение возможных результатов асимметрично, ожидаемый поток будет отличаться от наиболее вероятного потока денежных средств. [c.234]

Отчет о прибыли компании отражает фактический денежный поток от хозяйственной деятельности, но не показывает фактических изменений в стоимости активов. Вместо этого бухгалтеры заранее разрабатывают схему амортизации и, за редким исключением, следуют этой схеме. Поэтому отчет о прибыли компании частично отражает то, что уже произошло (денежный поток от хозяйственной деятельности), а частично то, что является еще только прогнозом (амортизация стоимости активов). [c.758]

Затраты, собираемые внутри пула затрат. Чистые затраты, капитализированные в каждом пуле, за вычетом всех резервов по закрытию скважин и отложенной добыче или резервов по налогам на доходы (например, по налогу на доход от продажи нефти и газа), подлежат проверке на возмещаемость. Согласно SORP 2001 г. при проверке на возмещаемость и расчете суммы обесценения следует использовать прогнозы дисконтированных денежных потоков. Прогнозы денежных потоков должны отражать ожидаемые в будущем доходы, операционные расходы, налоги, роялти, затраты на подготовку месторождения к [c.372]

Определив средневзвешенные затраты подразделения на капитал, вы можете приступать к дисконтированию свободного денежного потока, прогноз которого вы составили на этапе 2, и к переводу его в родную валюту материнской компании, В таблице 17,7 показан ожидаемый свободный денежный поток британского подразделения. Он дисконтируется к приведенной стоимости по WA подразделения, которые мы принимаем за 11,8%, и затем переводится в доллары умножением приведенной стоимости, выраженной в фунтах стерлинге в, на обменный спот>-курс фунта к доллару. [c.388]

Однако, если мы забудем о вложенном капитале, эксплуатация туннеля представляет собой потенциально жизнеспособный бизнес. Оборот за прошлый год в сумме 299 млн ф.ст. превысил прогнозы, сделанные в октябре. Более того, в отчетности за 1995 г. по Евро-туннелю отражается прирост денежных потоков по операционной деятельности в сумме 101 млн ф.ст., которые с избытком покрывали капитальные расходы за этот период, составившие 69 млн ф.ст. Правда, структура потоков денежных средств по операционной деятельности, а следовательно, и стоимости основной деятельности остается неясной. Вчера было объявлено, что деятельностью Евро-туннеля управляет персонал, размещенный в двух столицах, который насчитывает 75 человек по сравнению с 275 в 1991 г. при этом еще не исчерпаны все возможности сокращения эксплуатационных расходов. В то же время многие факторы остаются неподконтрольными, например работа железнодорожных компаний, которые обладают правом на использование 50% мощности туннеля. Представители Евротуннеля заявили, что в последующем доходы, поступающие от железнодорожных компаний, должны составить более [c.23]

Пост-аудит проекта (называемый также аудитом по завершении проекта — post- ompletion audit) — это анализ финансовых результатов инвестиционного проекта по состоянию на какие-либо отдельные моменты его реализации и/или по завершении проекта. Основной его задачей является сравнение реальных денежных потоков по проекту с прогнозами, положенными в основу первоначальной оценки. Кроме того, может анализироваться соответствие реализуемого проекта той стратегии, в рамках которой он утверждался. [c.468]

Прогноз денежных потоков / Бюджет денежных средств ( ash Budget). Этот бюджет является одним из самых важных бюджетов в процессе планирования деятельности компании в целом, поэтому его основные цели и принципы разработки будут рассмотрены в отдельном разделе далее. [c.129]

Движение денежных средств — один из наиболее важных аспектов операционного цикла организации. В рамках подготовки общего бюджета смету (бюджет) денежных средств разрабатывают после того, как все периодические бюджеты и прогнозный отчет о прибылях и убытках уже завершены. Смета (бюджет) денежных средств (прогноз денежных потоков) представляет собой план поступления денежных средств и платежей на будущий период. В нем суммированы все потоки средств как результат планируемых операций на всех фазах формирования общего бюджета. В целом эта смета (бюджет) показывает ожидаемое конечное сальдо на счете денежных средств и финансовое положение для каждого месяца, для которого ее разрабатывают. Таким образом, могут быть запланированы периоды наибольшего и наимень- [c.93]

Поскольку большинство показателей достаточно трудно спрогнозировать с большой точностью, нередко прогнозирование денежного потока сводят к построению бюджетов денежных средств в планируемом периоде, учитывая лишь основные составляющие потока объем реализации, доля выручки за наличный расчет, прогноз кредиторской задолженности и др. Прогноз осуществляется на какой-то период в разрезе подпе-риодов год в разрезе кварталов, год в разрезе месяцев, квартал в разрезе месяцев и т. п. [c.224]

В Докладе Сэндилэнда под капиталом понимается капитализированная стоимость будущих чистых денежных потоков, которые получит предприятие, а прибыль определяется как дисконтированная чистая текущая стоимость всех будущих чистых денежных потоков на конец года за вычетом дисконтированной чистой текущей стоимости потоков на начало года плюс величина чистого денежного потока в течение года, скорректированная на новые капиталовложения, произведенные в этот же период [15, 100]. Но так как величины, получаемые при подсчете по приведенной схеме, являются результатом личных прогнозов будущих потоков и личного выбора ставки дисконтирования, их нельзя рассматривать как отражающие воздействие ценовых колебаний на прошлую деятельность фирмы или ее текущее финансовое состояние. [c.344]

SFA 2 основными качественными характеристиками бухгалтерского учета называет релевантность и надежность. Релевантность учетной информации определяется ее своевременностью, возможностью обратной связи и прогнозной ценностью. Релевантность информации подразумевает ее проверяемость, нейтральность и репрезентативную достоверность. FASB утверждает, что для фактических инвесторов и кредиторов основным моментом является оценка сделанных ранее прогнозов денежных потоков и что указанные пользователи должны иметь такую возможность с включением в состав отчетности отчета о движении денежных средств. Информация, основанная на исторических стоимостях, является релевантной. [c.427]

Таким образом, с точки зрения сбалансированности денежных потоков предприятие Альфа следует признать финансово устойчивым, стабильно развивающимся, что является основанием для благоприятного прогноза на ближайший период. К более долгосрочным протезам надо подойти с предосторожностью. В первую очередь настораживают не слишком большие объемы инвестиций в обновление основных фондов, что может послужить тормозом развития предприятия в будущем. Для обоснованных выводов необходимы дополни гельные данные о денежных потоках за ряд предшествующих периодов и более подробные сведения о предприятии, особенностях развития отрасли и т. д. [c.205]

Инвестиционный банк соглашается попытаться устроить выкуп акций за счет кредита. Для компании были составлены финансовые прогнозы и сметы наличное с целью определить объем долга, который компания в состоянии обслужить. На базе этих прогнозов, а также сокращения некоторых капитальных расходов, расходов на НИОКР и рекламу было установлено, что вероятная величина денежных потоков, необходимых для обслуживания долга, составит 100 млн. дол. Сокращение расходов [c.715]

Шаг 3. Моделирование потоков денежных средств.Теперь компьютер с учетом распределения погрешностей прогноза рассчитывает потоки денежных средств для каждого периода и записывает их. После многочисленных итераций вы начинаете получать точные оценки распределения вероятностей для денежных потоков проекта9. [c.245]