Единого общепринятого метода распределения затрат в комплексных производствах не существует, а в разных отраслях промышленности применяют в настоящее время разные методы, отражающие иногда специфику отрасли, но, кроме тоге, и сложившиеся традиции. [c.252]

Для распределения затрат в комплексном производстве применяют три метода отключения (исключения) затрат распределения затрат (по признакам) комбинированный. [c.252]

Метод распределения затрат имеет несколько разновидностей в зависимости от характера признаков, по которым проводится распределение. [c.253]

ТАБЛИЦА XIV. 4. Распределение затрат в однофазном производстве [c.254]

При данном методе распределения затрат в однофазном производстве планируется, как это видно из примера, равная рентабельность производства каждого продукта. [c.254]

Распределение затрат I фазы далее идет пропорционально цене товарного продукта А и условной цене полупродукта Б. Затраты II фазы полностью относятся на продукт Б, как это предусмотрено схемой технологического процесса (см. табл. XIV. 5). [c.255]

ТАБЛИЦА XIV. 5. Распределение затрат в многофазном производстве [c.255]

Наименование продукции н W 1 03 Распределение затрат I фазы d а" m 3 н та 0. Всего затрат, р. Себестоимость единицы продукции, Р- Рентабельность производства, % [c.255]

Р. н rf 1 Объем продукции I фазы в ценностном выражении, р. Удельный вес продукта в общем объеме выпуска, % Распределение затрат, р. [c.255]

При составлении плановых калькуляций себестоимости энергии наиболее подходящим является так называемый физический метод распределения затрат . По этому методу общие затраты на производство тепловой и электрической энергии распределяются пропорционально потребленной энергетическими цехами теплоте или соответственному расходу условного топлива расходы турбинного и электрического отделений относятся целиком на производство электрической энергии расходы теплофикационного отделения, связанные с отпуском тепловой энергии, относятся целиком на производство последней. Общецеховые расходы и расходы, связанные с содержанием и эксплуатацией энергооборудования, распределяются между электрической и тепловой энергией пропорционально сумме прямых производственных затрат, отнесенных на электрическую и тепловую энергию. Физический метод распределения затрат полностью учитывает техническую сторону (не допускает дублирования затрат и неправильного их распределения между видами энергии) и точно отражает технологическую связь потерь с производством отдельных видов энергии [c.315]

Как правило, в технологическом переделе вырабатывают несколько видов продукции. Для распределения затрат продукцию делят на основную, попутную и отходы. Основной считается та, для производства которой создан процесс. Попутные продукты и отходы оценивают в зависимости от их количества и направления использования. Стоимость их исключают из затрат по переделу. Оставшиеся затраты распределяют между целевыми продуктами весовым методом, т. е. пропорционально их выработке [c.216]

Для правильности распределения и отражения всех затрат предприятия составляют свод затрат, представляющий собой шахматную таблицу, в которой по вертикали показывают затраты того или иного подразделения, по горизонтали-—распределение затрат по цехам. В своде отражают как первичные, так и комплексные элементы затрат. Свод затрат составляют на основе плановых калькуляций по переделам и сметы затрат на производство по предприятию. Расчет его обеспечивает взаимную увязку затрат отдельных цехов и подразделений, позволяет исправить возможные ошибки. [c.221]

Для расчета себестоимости единицы продукции (работ) в нефтяной промышленности так же, как и в других отраслях промышленности, наряду с классификацией затрат по экономическим элементам ведется учет и распределение затрат по статьям калькуляции (табл. 25, 26, 27). Подобный метод учета дает возможность не только определить затраты по месту их возникновения и целевому назначению, но и значительно облегчает калькуляцию себестоимости единицы продукции. [c.251]

Далее, не все перечисленные статьи себестоимости можно прямо отнести на продукцию того или иного вида. Некоторые расходы непосредственно связаны с производством определенной продукции (обсадные трубы, сырье, реагенты). Другие же расходы связаны с производством целого ряда продукции и могут быть распределены между ними лишь косвенным путем. К последним можно отнести, например, цеховые расходы. В зависимости от способа распределения затрат между отдельными видами продукции они подразделяются на прямые и косвенные. [c.256]

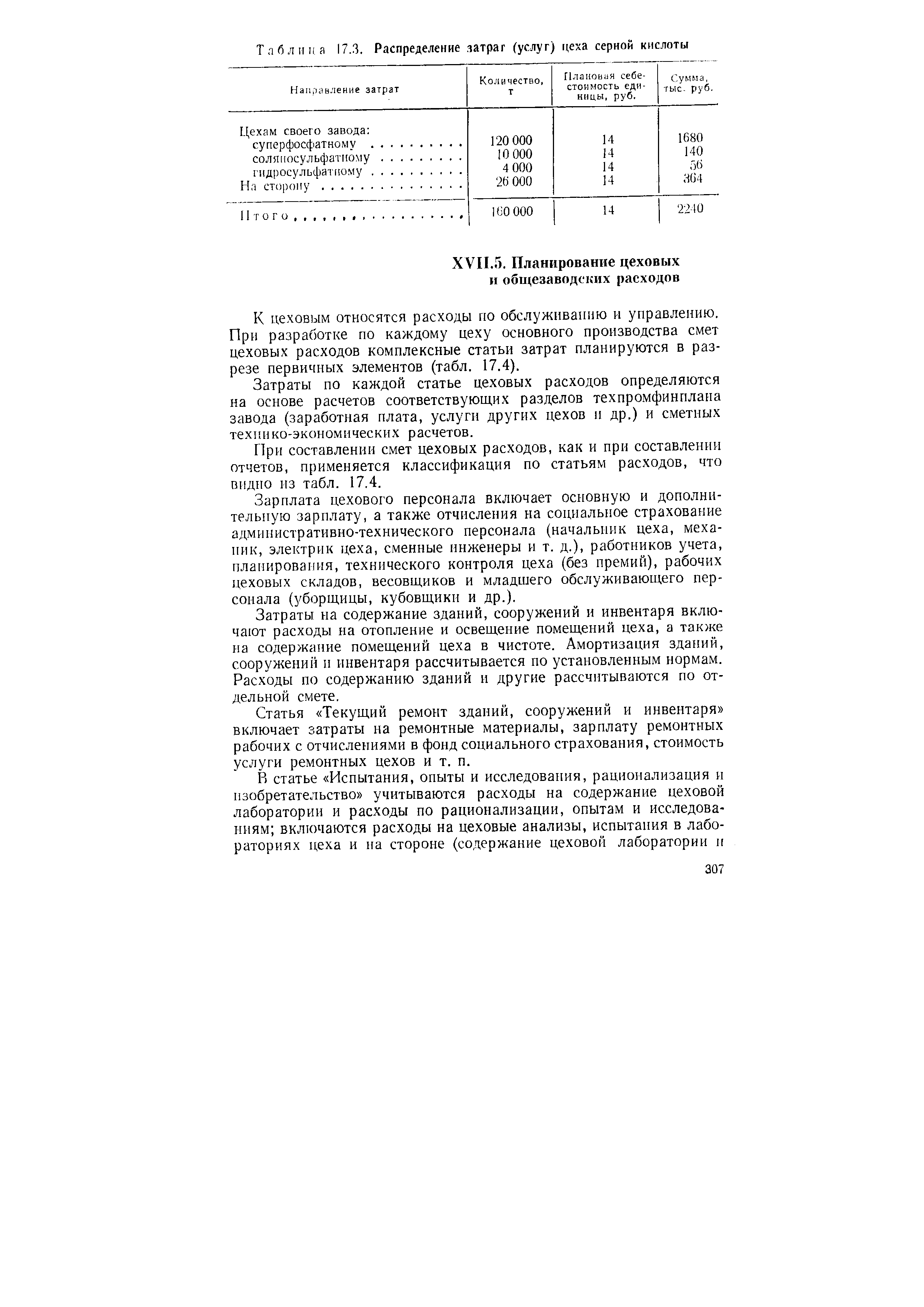

Для составления смет по цехам-потребителям необходимо знать стоимость услуг, оказываемых другими цехами. Для этого, а также для взаимной проверки стоимости услуг после составления сметы цеха производится распределение затрат цеха (услуг) по направлениям (табл. 17.3). [c.305]

Затраты производств, цехов должны быть полностью распределены. Основаниями для составления цеховых смет и распределения затрат по направлениям являются производственная программа производств, цехов (валовой выпуск продукции) плановые расходные нормы по сырью, материалам, топливу и энергетике плановый фонд заработной платы расчет амортизационных отчислений смета цеховых расходов смета расходов по производству. [c.305]

| Таблица 17.3. Распределение затрат (услуг) цеха серной кислоты |  |

Тщательно разработанная классификация нефтепродуктов является одной из важнейших предпосылок решения проблемы распределения затрат между ними. [c.86]

Распределением косвенных расходов заканчивается сосредоточение (суммирование) всех затрат производства по объектам учета. Затем встает вопрос о калькулировании себестоимости продукции. Если данное звено производственного процесса (цех, участок, агрегат, установка), принятое за объект учета, выпускает продукцию только одного вида (например, пар), то себестоимость единицы определяется делением суммы затрат по объекту учета на количество выпущенной продукции. Если же оно выпускает продукцию нескольких видов, то расходы данного звена производства, являющиеся общими для всех видов продукции, предварительно следует распределить между ними. Например, если атмосферно-вакуумная трубчатка вырабатывает бензин, дизельное топливо и мазут, то ее расходы нужно распределить между этими нефтепродуктами. Расходы распределяются между отдельными видами и сортами продукции различными, зачастую условными методами. При выборе и обосновании методов распределения затрат между отдельными видами продукции надо учитывать особенности конкретного производства. [c.165]

В тесной связи с вопросом распределения затрат между различными видами продукции находится выбор калькуляционной единицы. Во всех случаях единица готовой продукции является одновременно и калькуляционной единицей, например в автомобилестроении — готовый автомобиль, в нефтедобыче — тонна нефти, в нефтепереработке —тонна готового нефтепродукта, в кирпичном производстве—1000 шт. кирпичей. Но понятие калькуляционной единицы шире понятия единицы готовой продукции. [c.165]

II. Распределение затрат вспо- [c.168]

Распределение затрат вспомогательных производств по счетам-потребителям составляет второй этап учета производства. [c.169]

Из изложенного вытекает следующая последовательность записей на счетах учета затрат производства первый этап—разноска элементов затрат по счетам производства второй — суммирование и распределение затрат вспомогательного производства третий — списание расходов, подлежащих распределению, и четвертый этап — списание с основного производства фактической себестоимости выпущенной продукции. [c.169]

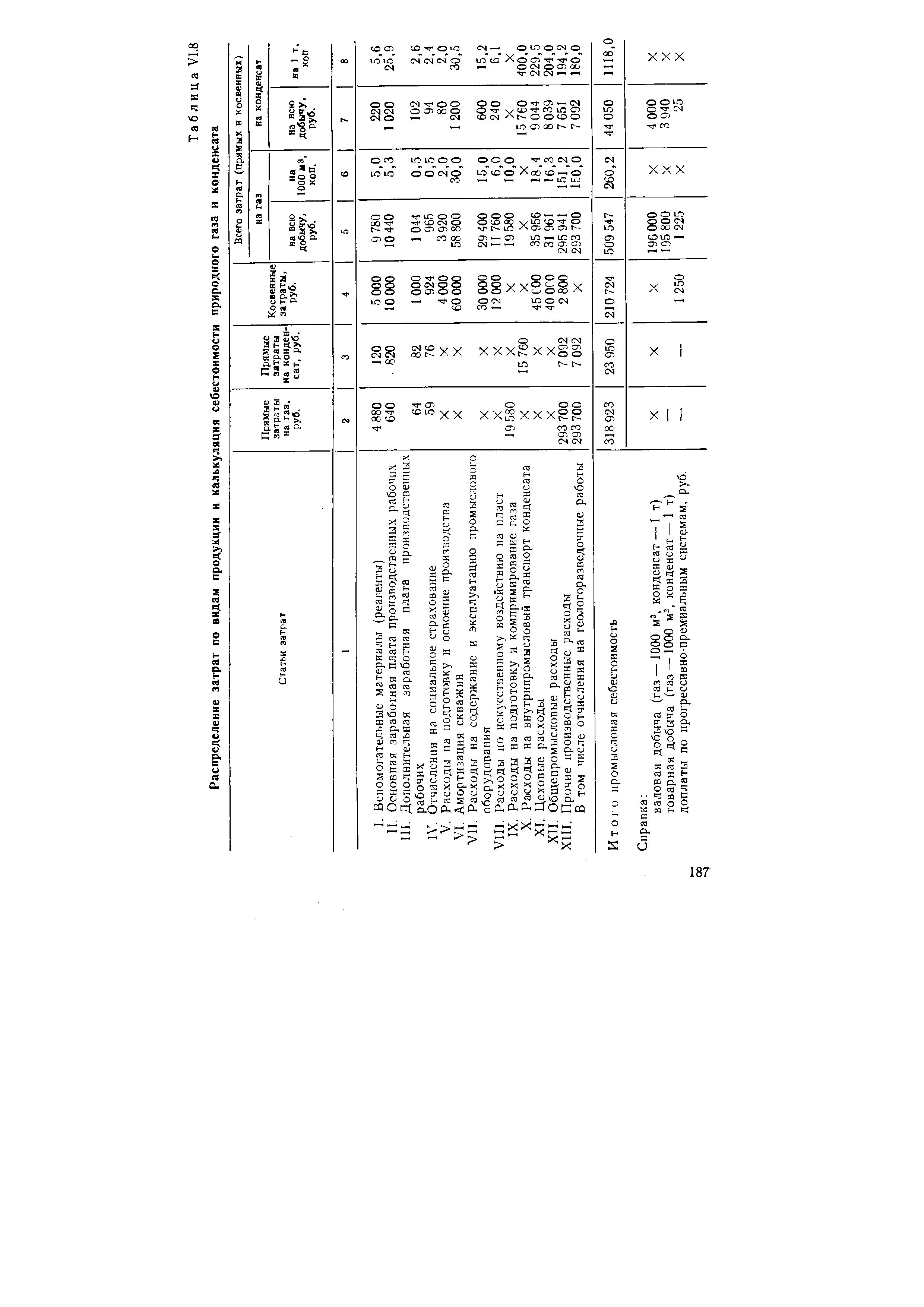

Распределение затрат по видам продукции [c.182]

| Таблица VI.8 Распределение затрат по видам продукции и калькуляция себестоимости природного газа и конденсата |  |

Приступая к изучению методов распределения затрат между нефтепродуктами и калькуляции их себестоимости, мы должны помнить, что нефтепродукты по назначению процесса делятся на основные и попутные. [c.196]

Сырьевые затраты к распределению Затраты на производство (см. табл. VI. 14) 14600 X X X 583 200 146800 [c.206]

Резюмируем изложенное. При организации текущего учета затрат производства и калькуляции себестоимости продукции необходимо решить следующие основные вопросы 1) выбрать объекты учета затрат 2) разработать номенклатуру статей себестоимости 3) установить номенклатуру статей косвенных расходов и методы их распределения по объектам учета 4) определить методы распределения затрат между отдельными видами и сортами продукции и выбрать калькуляционную единицу. Весь этот комплекс вопросов надо решать, исходя из особенностей технологии и организации производства конкретной отрасли промышленности и отдельного предприятия. [c.193]

Распределение затрат вспомогательных производств по счс- там-потребителям составляет второй этап учета производства. I Затем распределяемые расходы необходимо перенести на счет Основное производство , так как в конечном счёте все расходы производства входят в себестоимость выпущенной продукции. В нашем примере сумма распределяемых расходов (см. табл. VI.1, разд. III) равна 42000 руб. [c.196]

Из изложенного вытекает следующая последовательность записей на счетах учета затрат производства первый этап — разноска элементов затрат по счетам производства второй — суммирование и распределение затрат вспомогательного производства третий — списание расходов, подлежащих распреде- [c.196]

Сырье, основные материалы и полуфабрикаты мазут AT (см. табл. VI. 15) Попутная продукция полугудрон Сырьевые затраты к распределению Затраты на производство (см. табл. VI. 14) 72000 54000 18000 24—00 24—00 X X 1 728 000 1 296 000 432 000 144 000 [c.237]

К сожалению, существующие на предприятиях формы учета не содержат распределения затрат на условно-постоянную и пропорциональную части. Однако такое распределение несложно осуществлять приближенно, исходя из характера изменения отдельных групп расходов по мере увеличения объемов выпуска продукции. [c.167]

Помимо общей калькуляции себестоимости продукции горного предприятия, отдельно калькулируется себестоимость по некоторым вспомогательным цехам предприятия для парокотельной — 1т пара для компрессорной -1м3 сжатого воздуха для автотранспорта -1 т-км перевезенного груза и т.п. Распределение затрат на услуги этих цехов внутрипроизводственным и внешним потребителям осуществляют исходя из количества потребленных единиц этой продукции и их себестоимости. [c.248]

II раздел — Затраты по цехам и планово-учетным подразделениям , в графах этого раздела показывается распределение затрат цехов на основное производство добычи нефти и газа и на взаимные услуги цехов. [c.348]

Значительно труднее распределять затраты в многофазном производстве, где готовая продукция получается гостепенно, по стадиям производства. При этом на каждой стадии или на отдельных стадиях могут быть получены разные готоьые продукты и полуфабрикаты, что вызывает необходимость распределения затрат пофазно. [c.254]

Таким образом, при. наличии нескольких методе распределения затрат в комплексном производстве необходимо в каждом конкретном случае рассматривать вопрос об обоснозанностп применения того или иного метода, ориентируясь на обеспечение максимальной возможности выделения из общих затрат тех их частей, которые относятся только к одному продукту. [c.256]

Калькуляционной единицей может быть не только единица готовой продукции, но и единица полуфабриката, а также отдельная деталь или узел машины. Иногда даже одновременно с натуральной применяют условную калькуляционную единицу. Например, в вагоностроении определяется себестоимость натуральной единицы — одного вагона и. себестоимость единицы грузоподъемности, в энергетическом машиностроении — себестоимость одного двигателя и себестоимость единицы мощности. Калькуляционной единицей может быть также сложный измеритель — тонно-километр, кубо-километр (м3-км), метр-сутки проката, киловатт-час и т. д. Резюмируем изложенное. При организации текущего учета затрат производства и калькуляции себестоимости продукции необходимо решить следующие основные вопросы 1) выбрать объекты учета затрат 2) разработать номенклатуру статей себестоимости 3) установить номенклатуру статей косвенных расходов и методы их распределения по объектам учета 4) определить методы распределения затрат между отдельными видами и сортами продукции и выбрать калькуляционную единицу. Весь этот комплекс вопросов надо решать, исходя из особенностей технологии и организации производства конкретной отрасли промышленности и отдельного предприятия. [c.166]

II. Распределение затрат вспомогательных производств услуги 150 000 — 20000 X 170 000 Вспомогател ьн ые производства [c.195]

Смотреть страницы где упоминается термин Распределение затрат

: [c.221] [c.256] [c.454] [c.193]Смотреть главы в:

Основы калькулирования (1987) -- [ c.34 , c.35 , c.117 , c.251 , c.258 ]