Управленческий контроль — процесс, посредством которого управляющие обеспечивают получение ресурсов и их эффективное использование для достижения общих целей организации . [c.417]

Информация для управленческого контроля необходима управляющим и высшего, и среднего звена. Естественно, она должна поступать как из внутренних, так и из [c.417]

Японская система управленческого контроля [c.78]

Управленческий контроль — это сокращенное определение управленческого планирования и контроля — является средством, с помощью которого контролируется деятельность менеджеров в достижении организационных целей. Этот процесс обеспечивается многими видами управленческих систем, но автор хотел бы выделить систему бухгалтерского учета как основную. [c.78]

В децентрализованной системе, однако, президент должен каким-то образом контролировать своих управляющих филиалами. Средством для этого является система управленческого контроля. [c.78]

Мацусита имеет много форм управленческого контроля. Как показано на рис. 4.1, они могут быть классифицированы следующим образом [c.78]

Бухгалтеры в центральном бухгалтерском отделе и в филиалах помогают управляющим в составлении планов и в ежемесячной оценке результатов деятельности подразделений. Таким образом, бухгалтерский персонал Мацуситы функционирует как субъект системы управленческого контроля. [c.83]

Взаимосвязь и отличия внешнего и внутреннего контроля, внутреннего управленческого контроля. [c.111]

В течение фактического периода деятельности учитываются фактически потребленные ресурсы, т.е. затраты и фактически полученный доход. Система управленческого контроля связывает между управляющими всей компании как бухгалтерскую. так и небухгалтерскую информацию, накопленную внутри компании и пришедшую извне. [c.190]

В главе 12 отмечалось, что бюджеты и нормативы вводятся в организации для того, чтобы обозначить цели, а существование целей может оказать положительный эффект на мотивацию. Как было показано выше в этой главе, если механизмы управленческого контроля недостаточно хорошо разработаны или неэффективно применяются, это может привести к негативному влиянию на мотивацию персонала. Отметим, что для эффективной работы механизмов управленческого контроля необходимо, чтобы сис- [c.779]

Как и в 80-е годы, в целях стимулирования эффективности бизнеса необходимо оценить вклад каждого сегмента в конечные результаты деятельности организации. Однако на современном этапе экономического развития ответы на эти вопросы следует искать в системе управленческого контроля организации, основой которой являются сегментарный учет и отчетность. [c.7]

Сущность и значение сегментарного учета и отчетности. Их место в системе управленческого контроля организации [c.9]

В рыночной экономике трудно переоценить значение учета по сегментам бизнеса. На базе информации сегментарного учета строится система управленческого контроля предприятия. Данные сегментарного учета удовлетворяют информационные потребности внутрифирменного управления, позволяют контролировать затраты и результаты на разных уровнях управления, составлять сегментарную отчетность, анализируя которую можно судить об эффективности функционирования того или иного структурного подразделения организации. Кроме того, основываясь на информации сегментарного учета и отчетности, администрация предприятия может принимать различные управленческие решения, например о целесообразности разукрупнения (децентрализации) бизнеса. Остановимся на этих вопросах подробнее. [c.9]

В современных условиях контрольный аспект бухгалтерского учета выдвигается на первый план, все более приобретая не государственный характер, а внутреннюю направленность, связанную с поиском и мобилизацией резервов повышения эффективности производства. Учет, не используемый для контроля, бесцелен, а контроль, не основанный на данных документального учета, беспредметен. Система управленческого контроля, основанная на информации сегментарного учета и отчетности, позволяет руководителям всех уровней реализовывать одну из своих управленческих функций — функцию контроля за выполнением принятых решений. [c.9]

Основная задача управленческого контроля состоит в обеспечении согласованности поставленных задач, когда интересы каждого отдельно взятого сотрудника совпадают с интересами всей организации. Для реализации этой цели менеджеры должны соответствующим образом распределить обязанности своих подчиненных и разработать соответствующие критерии оценки их деятельности на основе данных сегментарного учета и отчетности. [c.9]

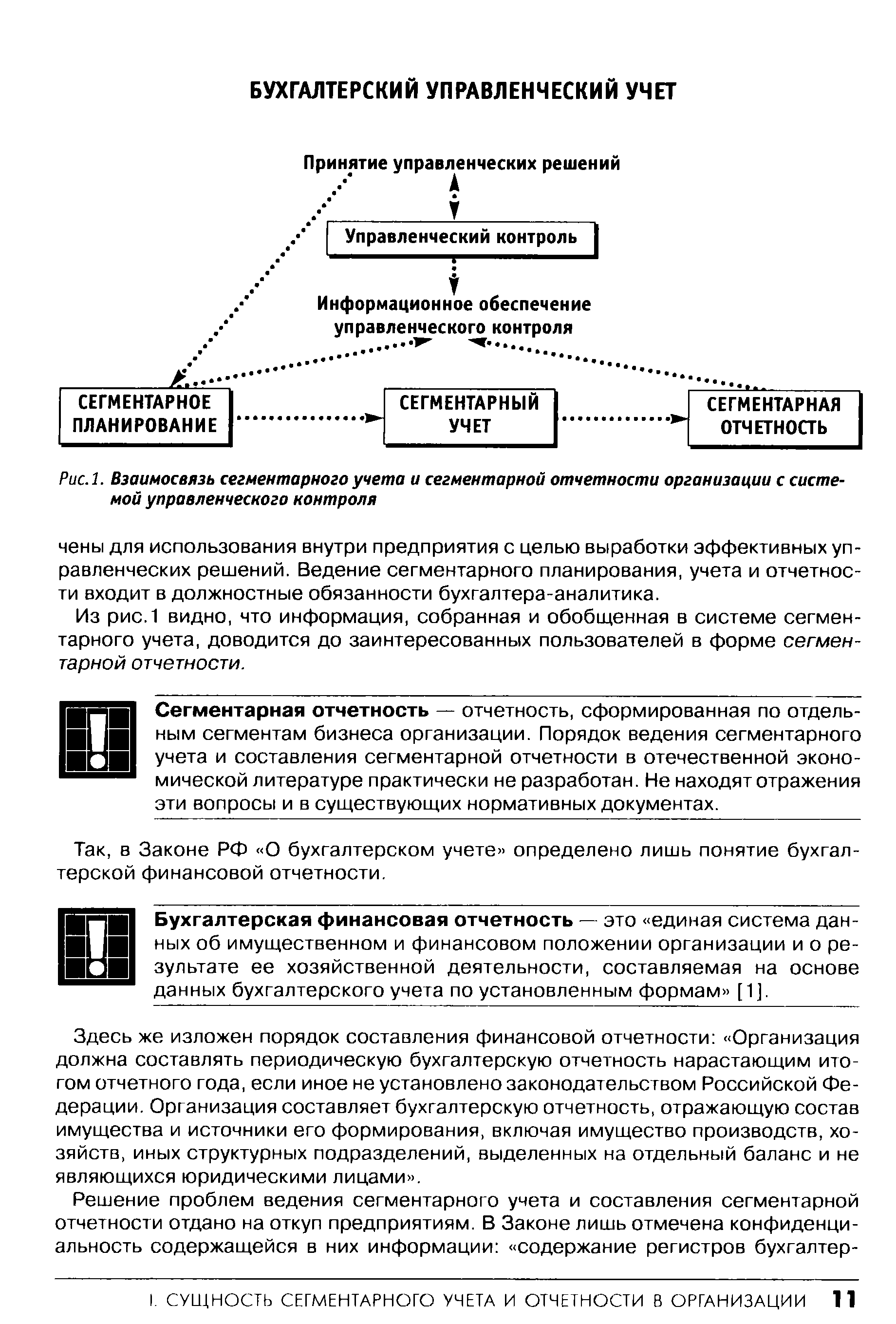

Взаимосвязь сегментарного планирования, учета, отчетности с управленческим контролем в организации иллюстрируется, (см. рис.1). [c.10]

Говоря иначе, сегментарное планирование является одной из составляющих системы информационного обеспечения управленческого контроля. В качестве дру-тих составляющих выступают сегментарный учет и сегментарная отчетность. [c.10]

Информационное обеспечение в системе управленческого контроля предполагает > идентификацию затрат и результатов с деятельностью конкретного структурно- [c.10]

Система управленческого контроля основана на принципах доверия, контролируемости и наличия у менеджеров соответствующих полномочий и эффективна при выполнении двух основных условий [c.10]

Следствием управленческого контроля является принятие менеджерами адекватных управленческих решений по функционированию вверенных им структурных подразделений. В частности, это может проявиться в корректировке их планов на будущее (см. рис. 1). [c.10]

| Рис.1. Взаимосвязь сегментарного учета и сегментарной отчетности организации с системой управленческого контроля |  |

Необходимыми условиями постановки в организации эффективной системы сегментарного учета и отчетности, а следовательно, и управленческого контроля, являются определение центров ответственности предприятия и формирование децентрализованной организационной структуры предприятия. [c.13]

В качестве примера возьмем два центра затрат крупного промышленного предприятия — отдел маркетинговых исследований и библиотеку. Основной задачей отдела маркетинговых исследований, работающего на основе заранее утвержденной сметы затрат, является получение максимально возможного результата при использовании выделенных ему ресурсов. Задачей библиотеки предприятия является обеспечение художественной и производственной литературой максимального количества сотрудников при использовании выделенных руководством предприятия на эти цели средств. В обоих случаях система управленческого контроля позволяет руководителям центров затрат принимать самостоятельные решения о том, как использовать выделенные ресурсы для достижения заданной цели и нести ответственность за выполнение поставленных задач. [c.15]

Для оценки деятельности центра затрат недостаточно лишь финансовых показателей. Такой подход может, например, стимулировать менеджеров к уменьшению затрат за счет снижения качества продукции. Поэтому формируя структуру организации исключительно как совокупность центров затрат, в системе управленческого контроля необходимо наладить дополнительное наблюдение за качеством продукции, выпускаемой структурными подразделениями. [c.15]

Деятельность руководителей подобных подразделений в системе управленческого контроля оценивается на основе заработанных ими доходов, поэтому задачей сегментарного учета в этом случае будет фиксация результатов деятельности центра ответственности на выходе. [c.16]

Это, однако, не означает, что в подразделении отсутствуют расходы. Любой центр доходов, даже самый малый, несет затраты. В системе управленческого контроля он квалифицируется как центр доходов потому, что администрация организации по каким-либо причинам принимает решение не возлагать на менеджера ответственность за затраты его подразделения. [c.16]

Как свидетельствует практика, центры затрат и доходов в наибольшей степени присущи системам управленческого контроля современных российских организаций. [c.16]

Однако для тот о чтобы выжить в конкурентной борьбе, предприятию недостаточно управлять затратами, оно должно получать прибыль, а прибыль не является целью менеджеров центров затрат и доходов. Поэтому в системах управленческого контроля предприятий в странах с развитой рыночной экономикой наиболее часто встречаются центры прибыли и инвестиций. [c.16]

ПРИМЕР. Одна из западных компаний сначала быстро развивалась, но затем стала нести убытки. Одной из причин этого явились недостатки в системе управленческого контроля компании не представлялось возможным оценить прибыль, получаемую от каждого отдельного клиента. Менеджеры были ответственны либо за затраты, либо за доходы, и никто не отвечал за то, чтобы обслуживание каждого клиента обеспечивало компании прибыль. Для решения этой проблемы руководство фирмы внесло коррективы в систему управленческого контроля, возложив на менеджеров ответственность за составление смет получения прибыли по каждому клиенту и отчетов об их исполнении. В результате прибыль компании возросла. [c.17]

Интересно, что некоторые западные фирмы Б целях стимулирования деятельности своих подразделений создают искусственные центры прибыли — сегменты, которые продают большую часть своих товаров и услуг другим структурным подразделениям внутри компании. Цена, по которой центры рассчитываются между собой, называется трансфертной иеной. В этом случае трансфертные цены выполняют внутри компании функции рыночных цен. Плата за услуги между центрами ответственности взимается в соответствии с заранее определенным механизмом. Так, существуют примеры зарубежных компаний, финансовые отделы которых взимают плату за ведение учета дебиторской задолженности центров прибыли на основе суммы обработанных счетов и количества учтенных дебиторов. В рассмотренном примере трансфертные цены не могут изменить доход компании, они являются лишь инструментами управленческого контроля. Подробнее о трансфертном ценообразовании речь пойдет в разделе V. [c.17]

Планирование деятельности центров ответственности независимо от их вида в системе управленческого контроля осуществляется при помощи составления гибких бюджетов. [c.18]

Не стоит слишком углубляться в прошлое напротив, полезнее искать информацию, использование которой позволит улучшить дальнейшую работу центра ответственности. Нередко при разработке сегментарной отчетности бухгалтер-аналитик ошибочно увлекается ретроспективным анализом в ущерб будущим оценкам. При этом основной упор делается на допущенные в прошлом ошибки, выявление их причин, проведение ревизий, а не на разработку плана дальнейших эффективных действий. Это снижает качество управленческого контроля. [c.19]

Отчеты должны охватывать самое главное то, что приближает всех работников к выполнению плана. Отчет, содержащий информацию, не нужную менеджеру, снижает качество управленческого контроля. [c.19]

Не все поддается записи. Кроме составления письменных отчетов, управленческий контроль предполагает проведение бесед бухгалтера-аналитика с управляющими всех уровней. [c.19]

Как отмечалось выше, отчеты более высокого уровня управления не являются результатом суммирования показателей отчетов нижестоящим руководителям. Другими словами, общие затраты из отчета вышестоящему руководителю не являются суммой затрат из отчетов менеджерам, находящимся под его руководством. Например, из табл. 1 видно, что величина затрат в отчете начальнику производственного цеха (1 17 170 руб.) больше, чем сумма затрат, показанная в отчетах бригадирам (88 780 руб.). Это является следствием практической реализации одного из принципов системы управленческого контроля — разделения затрат на контролируемые и неконтролируемые и игнорирования неконтролируемых затрат. [c.20]

Глава 4 Система управленческого контроля посвящена собственно организации и технологии управления на уровне корпорации. Практический материал дается на примере корпорации Мацусита Электрик Индастриал . Название главы поначалу вводит в заблуждение. Но автор сразу же разъясняет, что имеет в виду управленческое планирование и контроль, т. е. раскрывает вопросы организации процесса управления на высшем уровне корпорации. Управленческий контроль рассматривается как средство высшего управляющего, с помощью которого он контролирует деятельность подчиненных ему управляющих филиалами по достижению целей всей организации. [c.12]

Для того чтобы понять суть управленческого контроля, автор рассмотрит ее на примере системы планирования и контроля филиалов в фирме Мацусита Электрик Индастриал . [c.78]

Рне. 4.1. Система управленческого контроля на фирме Ма-цусита [c.79]

Управленческий контроль включает ряд правил и процедур, используемых менеджерами для измерения результатов деятельности центров ответственности и определения того, соответствуют ли полученные результаты запланированным показателям, и если нет — для разработки корректирОЕЮчных мер Друг ими словами, речь идет о контроле и регулировании доходов и расходов по отдельным структурным подразделениям (или продуктам) на основе экономического анализа планов и фактических данных сегментарного учета. [c.10]

Материал, собранный и использованный в данной работе, на конкретных примерах демонстрирует широкие возможности использования информации сегментарного учета и отчетное и для целей управленческого контроля. Пока же обозначим их лишь тезисно. [c.12]

В системе управленческою контроля к формам отчетности разных подразделений предъявляются различные требования, в зависимости от того, к какому виду центров ответственности эти подраздемения относятся. [c.20]