Анализ взаимосвязи затраты — объем — прибыль , анализ критической точки может быть полезен и давать точные данные, если выполняются предположения, лежащие в основе этого анализа. Эти допущения следующие [c.64]

Анализ затраты — объем — прибыль — анализ поведения затрат, в основе которого лежит взаимосвязь затрат, выручки (дохода), объема производства и прибыли. Это инструмент управленческого планирования и контроля. Указанные взаимосвязи формируют основную модель финансовой деятельности, что позволяет менеджеру использовать результаты анализа по данной модели для краткосрочного планирования и оценки альтернативных решений. [c.46]

Более того, действующее бухгалтерское законодательство содержит все основополагающие принципы определения признания и оценки доходов и расходов, которые ложатся в основу налоговой базы по налогу на прибыль. Анализ текста законодательства по бухгалтерскому учету и главы 25 НК РФ позволяет сделать вывод, что в данном случае при построении взаимодействия этих видов законодательства между собой как раз можно и нужно идти по пути принципа управления по отклонениям — то есть взять за основу квалификацию и методы определения доходов и расходов по бухгалтерскому учету и определиться с отклонениями от них в целях налогообложения. Налоговое законодательство должно определиться с видами и перечнем этих отклонений. [c.22]

Степень зависимости экономических и физических переменных, таких, как затраты и прибыль. Анализ корреляции оценивает функцию причины/ результат и отвечает на вопрос, как изменяется значение одной переменной при изменении другой. Прогноз делается на основе зависимости неизвестного типа, например, может быть неясно, как рекламная кампания влияет на объем продаж. Степень корреляции измеряется с помощью коэффициента смешанной корреляции (R-квадрат). [c.461]

Тогда возникает вопрос — зачем вообще нужна сводная таблица отклонений и, шире, само проведение вертикального анализа На самом деле, в контексте всего комплексного анализа (вертикальный факторный анализ плюс горизонтальный межфакторный анализ) вертикальный факторный анализ играет существенную роль. Как было уже отмечено, вертикальный и горизонтальный анализ соотносятся как форма и содержание и как форма не может существовать без содержания (иначе она становится бессодержательной, как категория прямого эффекта ), точно так же содержание не может не быть соответствующим образом оформлено. Это не пустые слова и не игра в философию , а важнейшая предпосылка практической действенности план-факт анализа операционного бюджета, которая определяет его методологию и последовательность проведения. Допустим, проведение вертикального факторного анализа игнорируется и анализ исполнения операционного бюджета проводится классическими способами межфакторного анализа VP-анализ ( издержки—объем—прибыль ), анализ затраты — генераторы затрат , разложение совокупного маржинального дохода по видам продукции и пр. Такой подход встречается не только в академической литературе, но и в практической деятельности предприятий и, как правило, приводит к плачевным последствиям. [c.408]

Экспертную диагностику затрат и прибыли предприятия осуществляют при помощи аналитических инструментов контроллинга, основанных на модели "затраты — объем — прибыль". Анализ этой модели, которую часто называют также моделью безубыточности, позволяет ответить на следующие вопросы [c.203]

Прибыль служит своеобразным ориентиром и определяющим критерием в процессе осуществления финансово-хозяйственной деятельности. Поэтому для успешного развития экономики любой организации важное значение имеет изучение соотношения "себестоимость проданных товаров, продукции, работ и услуг — объем реализации условно-постоянных затрат (коммерческих и управленческих расходов) — прибыль". Анализ взаимосвязи этих показателей, методика проведения которого базируется на категории маржинального дохода и делении производственных затрат на переменные и постоянные, широко применяется в странах с развитыми рыночными отношениями. Он позволяет менеджеру и бухгалтеру-аналитику оценить эффективность функционирования производства, обосновать принятие управленческих решений по формированию финансовых результатов. [c.129]

Определение оптимальной номенклатуры означает включение в производственную программу тех изделий, сбыт которых принесет максимальную прибыль. Анализ рентабельности производства всех видов продукции, выпускаемых фирмой, а также [c.87]

Фирма решает проблему ценообразования, выбирая себе методику расчета цен, в которой учитывается как минимум одно из трех соображений. Фирма надеется, что избранный метод позволит правильно рассчитать конкретную цену. Существуют несколько методов ценообразования средние издержки плюс прибыль анализ безубыточности и обеспечение целевой прибыли установление целевой прибыли установление цены, исходя из ощущаемой ценности товара установление цены на основе уровня текущих цен. [c.185]

Оценка марки базируется на финансовом прогнозировании анализе добавленной стоимости марки (вклад марки в создание спроса) анализе рисков, связанных с будущими прибылями анализе стоимости и устойчивости восприятия марки. Оценка брэнда по расходам исходит как из состояния бизнеса и рынка, так и зависимости от того, по- [c.49]

В зависимости от того, какой из перечисленных факторов берется в основу расчета цены, различают следующие методы ценообразования средние издержки плюс прибыль анализ безубыточности и обеспечения целевой прибыли [c.157]

Анализ зависимости затраты - объем - прибыль (анализ безубыточности) - анализ поведения затрат, в основе которого лежит взаимосвязь затрат, выручки, объема производства и прибыли, - является инструментом планирования и контроля. Эти взаимосвязи формируют основную модель финансовой деятельности, что позволяет менеджеру использовать данный инструмент при краткосрочном планировании и оценке альтернатив. [c.29]

Основные соображения, которыми руководствуются при назначении цены минимально возможная цена определяется себестоимостью продукции, максимальная -наличием каких-то уникальных достоинств в товаре фирмы. Существуют следующие методы ценообразования средние издержки плюс прибыль анализ безубыточности и обеспечения целевой прибыли установление цены исходя из ощущаемой ценности товара установление цены на основе уровня текущих цен установление цены на основе закрытых торгов. [c.15]

Фирма выбирает для себя один из следующих методов ценообразования средние издержки плюс прибыль анализ безубыточности и обеспечение целевой прибыли установление цены на основе ощущаемой ценности товара установление цены на основе уровня текущих цен и установление цены на основе закрытых торгов. [c.15]

С помощью анализа затрат можно произвести оценку обоснованности и разумности цены, для чего изучают отдельные элементы, включая затраты на оплату труда, материалы, косвенные расходы и прибыль. Анализ затрат можно начать с сравнения варианта затрат, сделанного потенциальным поставщиком, и варианта, подготовленного проектно-конструкторским отделом компании покупателя, или подготовленной покупателем стоимостной модели. В идеале данные, необходимые для такого анализа, предоставляют потенциальные поставщики. [c.220]

С экономическим методам управления относятся планирование, технико-экономический анализ, хозяйственный расчет, система ценообразования, финансирование, кредитование, экономические санкции, материальное стимулирование. Экономические методы управления основаны на использовании таких экономических рычагов как цена, прибыль, заработная плата, премия и др. [c.307]

Далее проводится анализ капитальных вложений и основных средств нефтегазопроводов и нефтебаз (удельные капитальные вложения, структура капитальных вложений и их окупаемость, фондоотдача) и основные технико-экономические показатели протяженность, диаметр, объем транспортируемого, хранимого груза, себестоимость перекачки, хранения, реализации, расход металла, численность работающих и выработка на одного работника, прибыль, рентабельность и т. д. Данные показатели сравниваются с аналогичными показателями, утвержденными в ТЭО и в задании на проектирование, а также с показателями передовых отечественных и зарубежных трубопроводов и нефтебаз. Технико-экономические показатели реконструируемых объектов должны также сопоставляться с показателями действующих объектов. Наконец, в технико-экономической части проекта приводятся расчеты экономической эффективности использованных в проекте последних достижений науки, техники и изобретений. [c.336]

Взаимосвязанный комплекс действий, включающий анализ внутренней и внешней среды, в которой действует предприятие анализ рынков анализ потребителей изучение конкурентов и конкуренции изучение товаров формирование концепции нового товара планирование производства товара на основе маркетинговых исследований планирование товародвижения, сбыта и сервиса формирование спроса и стимулирование сбыта формирование и реализацию ценовой политики разработку и реализацию маркетинговых программ информационное обеспечение маркетинга управление маркетингом (планирование, реализацию и контроль мероприятий маркетинга с оценкой риска, прибылей, эффективности). [c.166]

Показатель эффективности единовременных и текущих затрат. В общем виде Р. определяется отношением прибыли к единовременным или текущим затратам, благодаря которым получена эта прибыль. Различают Р. производства и Р. продукции (работ и услуг). Р. производства показывает, насколько результативно используется имущество предприятия. Определяется как процентное отношение годовой прибыли (общей или чистой) к среднегодовой стоимости основных фондов и сумме оборотных средств (авансированному капиталу). При анализе динамики Р. производства важным показателем для инвесторов является срок, в течение которого будут возвращены первоначально авансированные средства. Р. производства является важнейшим индикатором эффективности использования инвестиций. В этом плане показательно отношение части прибыли, перечисляемой инвестором, ко всему авансированному капиталу (к [c.305]

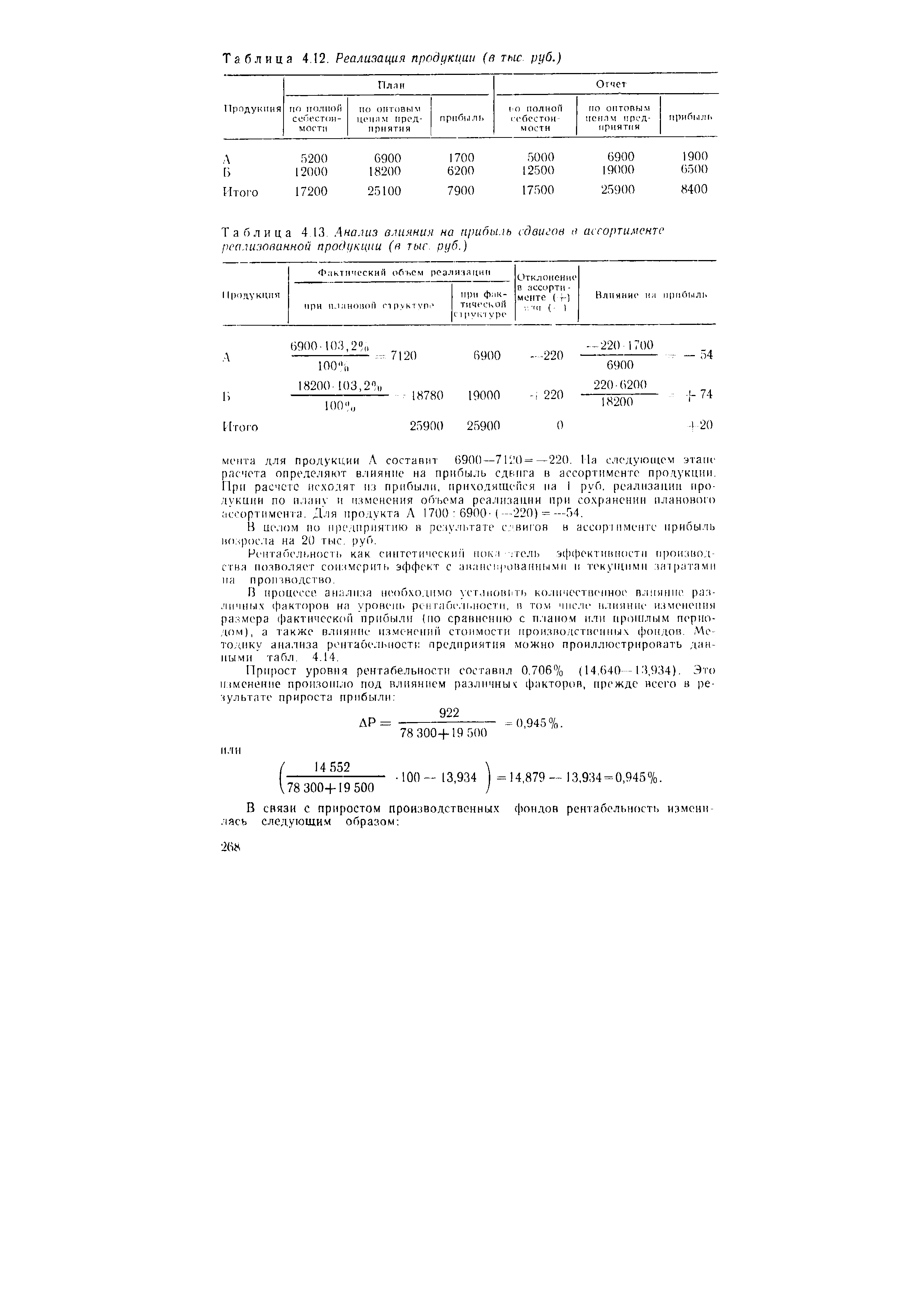

Прибыль предприятия зависит от трех основных факторов объема и структуры реализованной продукции, ее себестоимости и уровня цен. Поэтому при анализе выполнения плана по прибыли выявляют факторы, обеспечившие ее рост. При этом выделяют прирост прибыли в результате повышения оптовых цен, так как он не зависит от деятельности предприятия. Получение сверхплановой прибыли вследствие структурных сдвигов является заслугой предприятия лишь в случае выполнения плана по ассортименту. [c.230]

Перечисленные факторы тесно взаимосвязаны и взаимообусловлены. В ходе анализа оценивают влияние названных факторов на товарную и чистую продукцию, прибыль, капитальные вложения, основные фонды, себестоимость продукции и др., определяют изменение обобщающих и частных показателей эффективности производства по формуле [c.239]

Выше приводился анализ влияния целей на стратегию. Но существует и обратное влияние. Стратегия зывает влияние на цели. Как видно из табл. 3.3, целями специализированной и диверсифицированной компаний есть различия. Специализированная компания делает гораздо больший упор на прибыль. Эта разница связа- [c.103]

По мере того как фирма все больше ориентируется на рынок, ее торговый персонал также нуждается в соответствующей ориентации. Торговые агенты должны знать, как добиться удовлетворения заказчика и одновременно обеспечить прибыль фирме. Они должны уметь анализировать торговую статистику, замерять потенциал рынка, собирать рыночную информацию и разрабатывать маркетинговые подходы и планы. Торговому агенту необходимо обладать навыками маркетингового анализа. Навыки эти особенно необходимы специалистам высших эшелонов управления сбытом. Деятели рынка считают, что в конечном счете более эффективным оказывается торговый аппарат, ориентированный на нужды рынка, а не на увеличение сбыта. [c.553]

Контроль за выполнением годовых планов заключается в постоянном слежении за текущими маркетинговыми усилиями и достигнутыми результатами, чтобы удостовериться в достижении запланированных на год показателей сбыта и прибылей. Основными средствами контроля являются анализ возможностей сбыта, анализ доли рынка, анализ соотношения между затратами на маркетинг и сбытом и наблюдений за отношением клиентов. [c.606]

Двойственная сущность и перспектива трансформации в дифференциальный рентный доход — это второй специфический признак государственной монопольной нефтяной ренты, отличающий е от классического варианта монопольной ренты. Он позволяет выделить в известном смысле рациональное зерно в аргументации тех авторов, которые усматривают во всей сумме чистых прибылей от экспорта жидкого топлива освободившимися государствами лишь качества дифференциального горного дохода. Можно сказать, что эти исследователи опережают события и заслуживают критики прежде всего за смешение перспектив с действительностью, за стремление оперировать критериями, весьма вероятными в будущем, но неприменимыми до сих пор для анализа реальной рыночной ситуации. [c.47]

| Таблица 4.13. Анализ влиянии на прибыль сдвигов в ассортименте реализованной продукции (я тыс. руб.) |  |

Наиболее желательный способ определения вероятности — объективность. Вероятность объективна, когда ее можно определить математическими методами или путем статистического анализа накопленного опыта. Пример объективной вероятности заключается в том, например, что монета ложится вверх решкой в 50 % случаев. Другой пример — прогнозирование уровня смертности населения компаниями, занимающимися страхованием жизни. Поскольку все население служит базой эксперимента (опыта), страховые актуарии могут с высокой точностью предсказать, какой процент людей определенного возраста умрет в этом, следующем и т.д. годах. По этим данным они определяют, сколько страховых взносов они должны получить, чтобы оплатить заявления о выплате страхового вознаграждения и тем не менее иметь прибыль. [c.210]

Прибыли. Лучшие товары или стимулирующие усилия окажутся фактически ничего не стоящими, если в результате отсутствует прибыль. Постоянный контроль за прибылью от различных товаров и услуг является важным рычагом управления при анализе функции маркетинга. Для некоммерческих организаций первостепенной целью является эффективность операций. Здесь также эффективная доставка товаров или услуг потребителю становится главным моментом функции маркетинга. [c.274]

Для того чтобы быть эффективным, контроль должен быть экономным. Преимущества системы контроля должны перевешивать затраты на ее функционирование. Затраты на систему контроля состоят из затрат времени, расходуемого менеджерами и другими работниками на сбор, передачу и анализ информации, а также из затрат на все виды оборудования, используемого для осуществления контроля, и затрат на хранение, передачу и поиск информации, связанной с вопросами контроля. В коммерческой организации, если прибыль, возникающая при осуществлении контроля, меньше затрат на него, то такой контроль неэкономичен и непродуктивен. Один из способов возможного увеличения экономической эффективности контроля состоит в использовании МЕТОДА УПРАВЛЕНИЯ ПО ПРИНЦИПУ ИСКЛЮЧЕНИЯ. Часто этот метод называется ПРИНЦИПОМ ИСКЛЮЧЕНИЯ, и состоит он в том, что система контроля должна срабатывать только при наличии заметных отклонений от стандартов. Развивая этот принцип, отметим, что те действия, которые изначально имеют совершенно тривиальный характер, не следует даже и измерять. [c.400]

Разработка структуры заработной платы является обязанностью отделов кадров или трудовых ресурсов. Структура заработной платы в организации определяется с помощью анализа обследования уровня заработной платы, условий на рынке труда, а также производительности и прибыльности организации. Разработка структуры вознаграждения административно-управленческого персонала более сложна, поскольку помимо самой зарплаты в нее часто входят различные льготы, схемы участия в прибылях и оплата акциями. [c.573]

Проверка правильности учета объекта обложения и исчисления налоговой базы, законности применения льгот по налогу. Состав и размер затрат, включенных в себестоимость продукции (работ, услуг) и проверка их обоснованности. Проверка правильности исчисления прибыли от реализации основных фондов и другого имущества организации, внереализационных доходов за минусом внереализационных расходов. Проверка правильности исчисления дополнительных платежей в бюджет. Проверка правильности применения установленных ставок по налогу. Анализ сроков внесения авансовых платежей в бюджет по налогу на прибыль. Налоговая отчетность по налогу на прибыль методы проверки достоверности данных налоговой отчетности. Особенности налоговой отчетности по налогу на прибыль для коммерческих банков и других кредитных организаций. [c.275]

В основе технологии планирования и оценки долгосрочных решений лежит метод сравнительной эффективности использования собственных и заемных средств — EBIT-EPS-aHOJiui. или анализ чувствительности. С его помощью можно определить предельные объемы выпуска продукции посредством исследования зависимости между структурой капитала предприятия, объемом продаж и прибылью. Анализ чувствительности помогает выяснить, как альтернативные схемы финансирования влияют на доход (прибыль) на акцию во всем диапазоне значений показателя дохода (прибыли) до выплаты процентов и налогов (ЕВ1Т). Возможен и другой подход рассчитывают, какое количество продукции должно быть продано, чтобы покрыть операционные затраты, не включающие в себя издержки, связанные с финансированием, а затем определяют уровень дохода на акцию, который может быть достигнут при различных объемах выпуска. [c.331]

Подход Ларднера отличается от подхода Дюпюи. Ларднер анализировал ценовую дискриминацию с позиции теории фирмы, как теперь сказали бы мы.2 Он доказывал, что дискриминация может использоваться в качестве средства, с помощью которого фирма способна максимизировать прибыль. Анализ железнодорожных тарифов позволил ему обобщить практику их дифференциации в зависимости от расстояния и характера перевозимых грузов. Эту дифференциацию он объяснил различиями эластичности спроса на услуги железнодорожного транспорта, во-первых, и перевозимых грузов, во-вторых. Реальный вклад Ларднера — это выявление им роли эластичности спроса в практике ценовой дискриминации. [c.166]

Пример. Анализ выполнения плана прибыли начинают сравнением фактической суммы припыли г плановой и с прибылью ia предшествующий по рнод ( тис руб) [c.267]

Несомненно, его достижения к настоящему времени значительны. Не удивляюсь, видя людей вроде меня застрявшими где-нибудь в бухгалтерском отделе, — говорит г-н Армбрастер. — Моя продукция — это не то, что можно распространять в организации. Высшее руководство должно понять суть анализа и захотеть получить его результаты настолько, чтобы нагнуться и поднять их . Основная продукция Армбрасгера и его молодого помощника Джона Кеога с дипломом МБА — прогноз сверху-вниз , стопка машинописных листов, таблиц с финансовыми данными, диаграмм и графиков, направляемая президенту фирмы трижды в году. В них прогнозируются основные финансовые и оперативные показатели, включая прибыль, потребности в оборотном капитале и прибыль на капитал на пять лет вперед кроме того сбыт фирмы дифференцируется по 15 сферам деятельности. [c.223]

Анализ конкретных сильных и слабых сторон японских НИОКР в сфере технологии позволяет обрисовать определенные закономерности. Япония оказывается слабой в тех областях, где рынок узок или его развитие неопределенно, а также там, где требуется осуществление долгосрочных программ без каких бы то ни было перспектив быстрого внедрения ожидаемых результатов. Это оборотная сторона индустриальной мощи Японии. Японский бизнес действует весьма энергично, если видны возможности для получения громадных прибылей в ближайшие три — пять лет, и поэтому нет причин особенно беспокоиться о развитии технологии, с помощью которой будет поддерживаться его конкурентоспособность на мировом рынке и экономическая сила до конца 80-х годов. Главная проблема не в этом. [c.120]

Смотреть страницы где упоминается термин Прибыль анализ

: [c.32] [c.365] [c.304] [c.191] [c.14] [c.39] [c.327] [c.492] [c.78] [c.545] [c.660]Маркетинг менеджмент и стратегии Изд 4 (2007) -- [ c.479 ]